新能源赛道复苏背景下,“白色石油”锂资源的核心价值持续凸显,天齐锂业作为全球锂业龙头,2026年一季度财报交出炸裂成绩单,股价也随之强势反弹。很多投资者关心,这份财报背后,天齐锂业的投资价值到底如何?核心投资逻辑是否扎实?

今天,我们纯靠财报数据说话,客观拆解其投资价值与潜在风险,全程贴合自媒体金融内容合规要求,不诱导、不夸大,只做中性分析。

一、财报核心拆解:用数据看清盈利真相(2026年一季报)

评价一家企业的投资价值,财报是最核心的依据,天齐锂业这份一季报,每一组数据都在彰显其龙头实力,同时也藏着行业周期的印记,咱们逐一拆解关键指标,拒绝模糊表述:

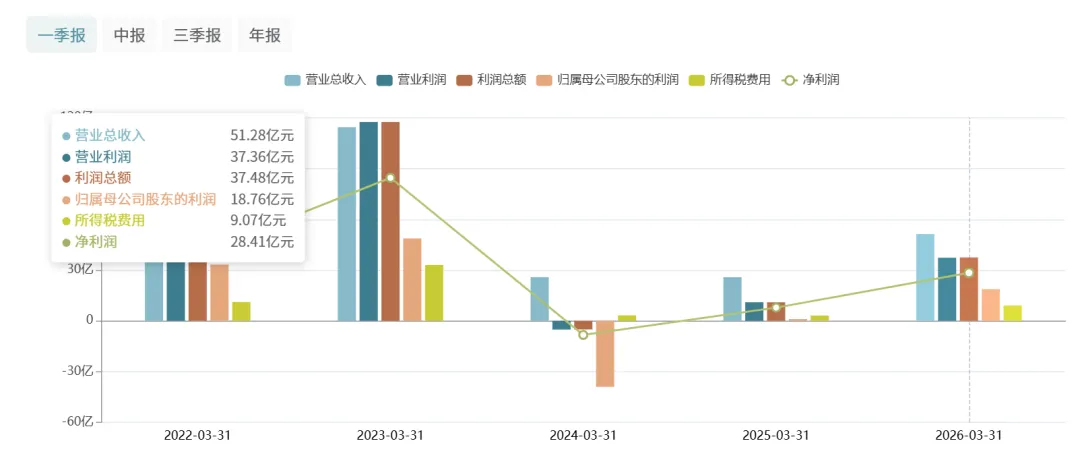

1. 盈利端:爆发式增长,主业盈利实打实。2026年一季度,公司营收达51.28亿元,同比增长98.44%;归母净利润18.76亿元,同比暴涨1699.12%,单季度盈利规模直接超过2025年全年的4倍之多。更关键的是扣非净利润,飙升至18.16亿元,同比增幅高达3987.18%,这意味着盈利增长完全依靠主业,而非偶然收益,盈利质量极高。结合港股财报数据,公司一季度毛利达32.00亿元,经营溢利37.36亿元,进一步印证了主业的强劲盈利能力。

2. 成本端:全球成本优势,抗周期能力突出。财报背后,天齐锂业的核心底气的是极致的成本控制。公司控股的澳大利亚格林布什锂辉石矿,2025财年锂精矿单吨采选现金成本仅约1500元人民币,处于全球锂矿成本下限。依托100%的资源自给率,公司锂盐综合生产成本稳定在4.2-6万元/吨,显著低于行业平均10万元/吨的水平,这也是其在锂价波动中仍能保持高盈利的关键。

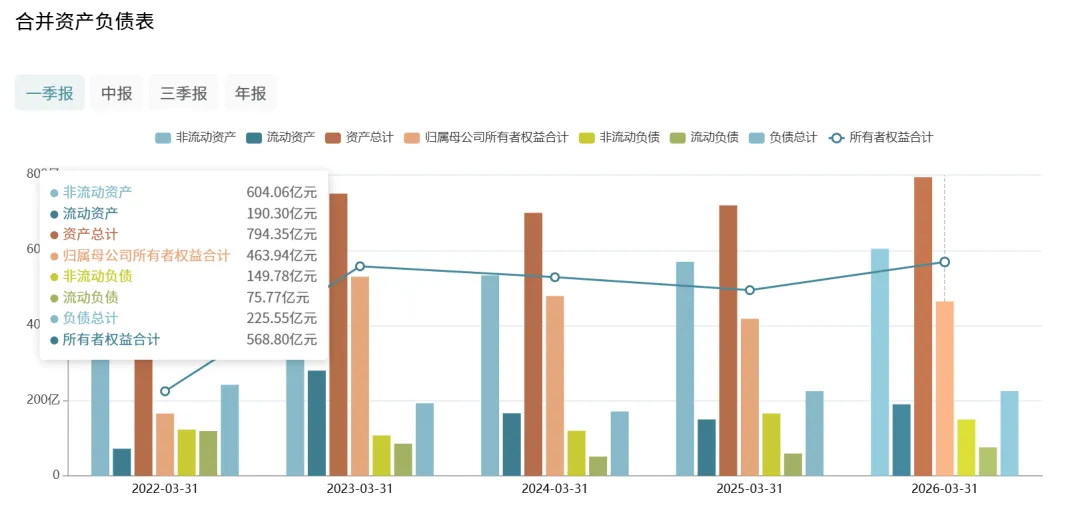

3. 财务结构:健康稳健,现金流充足。截至一季度末,公司资产合计794.35亿元,负债合计225.55亿元,资产负债率约28%,处于行业极低水平。充足的现金流的合理的负债结构,让公司在行业周期波动中具备极强的抗风险能力,也为后续产能扩张提供了资金支撑。此外,参股智利SQM带来的约4.75亿元投资收益,进一步增厚了公司利润,成为盈利增长的重要补充。

4. 产能端:扩产落地,未来增长有支撑。根据财报及公司披露,格林布什锂辉石矿三号工厂已于2026年1月30日生产出首批符合标准的化学级锂精矿产品,正在推进产能爬坡,投产后锂精矿总产能将从162万吨/年提升至214万吨/年。国内雅江措拉锂辉石矿处于基建阶段,未来将成为国内锂精矿供给的重要来源,进一步完善资源布局。

二、核心投资逻辑:3大支撑,决定龙头长期价值

基于财报数据,结合行业趋势,天齐锂业的投资价值核心围绕“资源壁垒+盈利弹性+机构认可”三大逻辑,每一点都有财报或公开信息支撑,不主观臆断、不夸大解读:

逻辑一:资源垄断优势,不可复制。锂行业的核心竞争力,本质是资源掌控力,而天齐锂业的资源布局堪称全球顶级。公司形成“硬岩+盐湖”双轨布局,资源自给率100%。核心资产格林布什锂矿,是全球储量最大(折合碳酸锂当量1600万吨)、品位最高(原矿Li₂O含量2.1%)的在产锂辉石矿,已稳定开采超30年,这种资源壁垒,同行短期内无法超越。叠加国内措拉锂矿的布局,进一步降低了地缘风险和运输成本,为长期盈利提供了坚实保障。

逻辑二:盈利弹性足,周期反转红利凸显。从财报可以看出,天齐锂业的盈利与锂价高度绑定,但凭借极致的成本优势,其盈利弹性远超同行。2026年一季度,电池级碳酸锂现货均价约15.2万元/吨,较年初上涨超30%,直接带动公司盈利爆发。结合行业判断,2026年上半年锂矿供应将持续偏紧,锂价有望维持合理区间,公司将持续享受量价齐升的红利。即便未来锂价回调,其低成本优势也能保障基本盈利,抗周期能力突出。

逻辑三:机构高度认可,资金共识明确。资金的态度,是投资价值的重要参考。近90天内,共有7家机构给出评级,其中3家买入、4家增持,机构目标均价达93.96元,距当前股价仍有约30%的空间。国际投行也在持续加仓,摩根士丹利4月27日以每股约59.19港元增持天齐锂业H股,用实际行动表达了对公司的看好。机构的认可,本质是对其资源优势、盈利能力和行业地位的认可,也为其长期价值提供了支撑。

三、客观风险提示:理性看待,不回避潜在隐忧

任何标的都没有绝对的“完美投资价值”,结合财报及行业动态,天齐锂业的潜在风险同样需要警惕,以下风险点均基于公开信息梳理,不夸大、不隐瞒,贴合自媒体合规要求:

1. 锂价周期波动风险:锂行业属于强周期行业,锂价是公司盈利的核心驱动因素。当前锂价回暖,更多是供给收缩、库存修复与低基数叠加下的阶段性表现,高盛等国际机构判断,2026年下半年海外锂矿产能集中释放,行业可能重新回到过剩区间,锂价回调压力不容忽视。若锂价大幅下跌,将直接影响公司盈利水平。

2. 行业竞争加剧风险:国内赣锋锂业、盐湖股份,海外雅保、SQM等企业均在加速扩张产能,抢占市场份额。其中,赣锋锂业营收规模更大,且向中游电池制造延伸更深入;盐湖提锂技术的不断突破,也让盐湖锂企业的成本持续下降,对硬岩锂矿形成一定冲击,可能分流市场份额。

3. 投资收益依赖与项目进度风险:公司对SQM的投资收益依赖度较高,2026年一季度投资收益占净利润比重约25%。而SQM存在远期变数,2031年后其盐湖控制权将移交智利,可能影响长期投资收益。此外,格林布什三期、国内措拉锂矿等项目若产能爬坡不及预期,也将影响未来盈利增长。

四、投资价值总结:理性看待,聚焦长期逻辑

综合2026年一季报数据及行业趋势,天齐锂业的投资价值核心在于“全球顶级资源壁垒+极致成本优势+明确的产能增长”,其龙头地位稳固,短期受益于锂价回暖与产能释放,长期依托资源垄断,具备持续盈利能力,是锂行业周期反转中的核心跟踪标的。

但需要明确的是,其投资价值与锂价周期深度绑定,短期存在锂价回调、竞争加剧等风险,不适合短期投机,更适合长期跟踪布局,且需结合自身风险承受能力理性决策。

合规提示:本文仅为基于天齐锂业公开财报及行业信息的中性分析,不构成任何投资建议、不推荐任何买卖操作、不引导任何投资决策。股市有风险,投资需谨慎,所有投资决策请投资者自主判断,盈亏自负。同时,本文严格遵循相关要求,不使用诱导性话术、不夸大业绩预期,仅做客观信息梳理与逻辑分析。

请在微信客户端打开