42家上市银行年报显示,2025年底总资产规模突破330万亿元大关,同比增长9.54%;一季报,有36家银行营收同比正增长,其中,有12家银行实现两位数增长;有37家银行归母净利润同比正增长,其中,青岛银行增速第一。

总资产规模稳步扩张,年报归母净利合计2.17万亿元

目前,42家A股上市银行2025年年报以及2026年一季报已全部出炉。当利率下行的潮汐持续冲刷资产端收益,“以量补价”的传统路径边际效应递减,中国银行业仍在扩表的赛道上稳步前行。4月29日,42家A股上市银行2025年全年经营“成绩单”出齐,42家A股上市银行总资产规模突破330万亿元大关,同比增长9.54%。

国有六大行以超220万亿元的资产体量筑牢“压舱石”地位;中信银行、浦发银行跻身“10万亿俱乐部”,地方银行凭借区域红利实现高增。过去一年,42家银行共计实现归母净利润达2.17万亿元,日赚超59亿元。但不容忽视的是,净息差持续收窄依旧成为行业共性痛点,36家银行净息差较上年末出现下滑,仅少数银行实现企稳回暖。

在支持实体经济、提振消费的政策号召下,商业银行业务规模依旧稳步攀升。截至2025年末,42家上市银行资产总计达330.96万亿元,同比增长9.54%。

作为行业的“基本盘”,国有六大行依然占据着资产规模的高地。“宇宙行”工商银行以53.48万亿元的总资产稳居行业首位,成为首家资产突破50万亿元的商业银行,同比增速9.54%。农业银行、建设银行紧随其后,资产规模均超45万亿元,同比增速均超12%。中国银行、邮储银行、交通银行则分别实现38.36万亿元、18.68万亿元、15.55万亿元的资产规模,六大行总资产合计超220万亿元。

股份制银行格局迎来重塑,招商银行以13.07万亿元的资产规模领跑,兴业银行、中信银行、浦发银行紧随其后,总资产分别达11.09万亿元、10.13万亿元、10.08万亿元,其中中信银行、浦发银行在2025年双双迈过10万亿元门槛,使得10万亿银行成员数量再迎扩容。

城商行与农商行的发展则呈现出分化态势。北京银行、江苏银行总资产均在4万亿元以上,分别达4.94万亿元、4.93万亿元,宁波银行、上海银行、南京银行资产规模也位于3万亿元上方。农商行整体规模偏小,重庆农商行以1.67万亿元的资产规模领跑,上海农商行为1.59万亿元左右。尾部银行如苏州农商行、张家港农商行、江阴农商行总资产则在2100亿—2300亿元左右。

规模之外,增速的分化也同样值得关注。剖析42家上市银行总资产同比增速可以看到,呈现明显的地方性银行领跑特征。江苏银行以24.78%的同比增速位居榜首,重庆银行同比增速也达到20.67%,青岛银行、北京银行、齐鲁银行、南京银行、宁波银行总资产同比增速也均在16%以上。

股份制银行则保持着稳健的扩张节奏,例如,华夏银行、招商银行、浦发银行、中信银行同比增速分别为8.25%、7.56%、6.55%、6.28%。农商行规模增长与区域经济基本面绑定,常熟农商行、重庆农商行、江阴农商行、瑞丰农商行、无锡农商行总资产同比增速维持9%以上。

一季度上市银行总资产规模343.11万亿元,归母净利润合计为5808.91亿

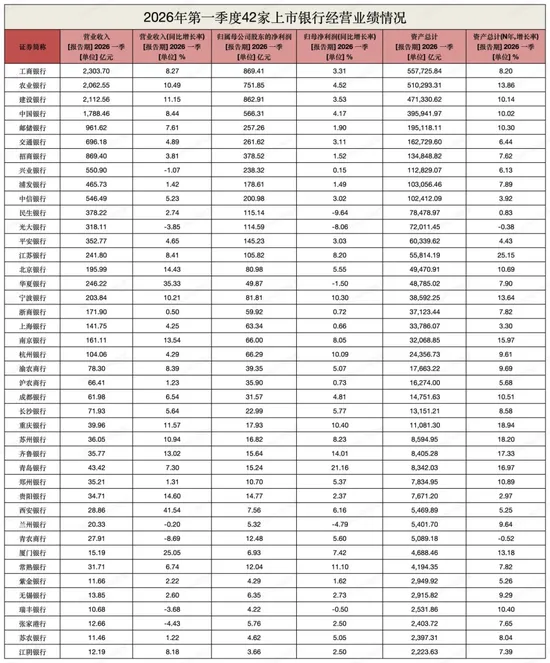

据行长择要统计,截至2026年3月末,42家A股上市银行总资产规模343.11万亿元,多家银行主要财务数据和指标实现了正增长,整体要好于上年同期。

从营收来看,2026年第一季度,A股42家上市银行的总营收为15573.59亿元。

在42家银行中,有36家银行营收同比正增长,有12家银行实现两位数增长。其中,西安银行和华夏银行分别以41.54%、35.33%的营收增速排名第一和第二。6家营收负增长,其中,青农商行同比降幅最大,为-8.69%。

从归母净利润来看,2026年第一季度,A股42家上市银行的归母净利润合计为5808.91亿元。

在42家银行中,有37家银行一季度归母净利润保持正增长,其中,青岛银行归母净利润同比增长21.16%,是唯一一家增速超20%的A股银行;5家银行归母净利润同比负增长。

26家银行总资产超万亿元,14家银行保持两位数增长

据统计,截至2026年一季度末,42家A股上市银行总资产规模为343.11万亿元。

在42家银行中,截至2026年一季度末,总资产超过10万亿的有10家,分别为工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行、招商银行、兴业银行、浦发银行和中信银行,总资产规模分别为557725.84亿元、510293.31亿元、471330.62亿元、395941.97亿元、195118.11亿元、162729.6亿元、134848.82亿元、112829.07亿元、103056.46亿元和102412.09亿元。

资产总额超过1万亿的银行共计26家,除了上述10家银行外,还包括民生银行、光大银行、平安银行、江苏银行、北京银行、华夏银行、宁波银行、浙商银行、上海银行、南京银行、杭州银行、渝农商行、沪农商行、成都银行、长沙银行和重庆银行,总资产依次为78478.97亿元、72011.45亿元、60339.62亿元、55814.19亿元、49470.91亿元、48785.02亿元、38592.25亿元、37123.44亿元、33786.07亿元、32068.85亿元、24356.73亿元、17663.22亿元、14751.63亿元、16274亿元、13151.21亿元和11081.30亿元。

从一季度总资产增速来看,除青农商行和光大银行以外,其余均保持正增长。

有16家银行总资产保持两位数增长。其中,江苏银行、重庆银行、苏州银行、齐鲁银行、青岛银行和南京银行总资产增速超过15%,分别为25.15%、18.94%、18.2%、17.33%、16.97%和15.97%。

值得一提的是,农业银行一季度总资产同比增长13.86%,在国有大行中增速排名第一。而瑞丰银行为上市农商行中唯一一家资产增速达到两位数的银行,资产规模增速为10.4%。

在42家A股银行中,2026年第一季度,青农商行和光大银行资产出现负增长,分别为-0.38%、-0.52%。

盈利分化净息差依旧承压

在息差持续承压、资产质量考验加剧的2025年,42家上市银行合计实现归母净利润2.17万亿元,日赚超59亿元,同比增长1.41%,34家银行实现正增长。

从增速排名来看,则是中小银行的天下,青岛银行以21.66%的同比增速领跑全行业,齐鲁银行、杭州银行、常熟农商行、浦发银行、重庆银行归母净利润同比增速均在10%以上。有喜亦有忧,紫金农商行、兰州银行、浙商银行、光大银行、民生银行、平安银行、华夏银行、北京银行等8家A股上市银行出现了负增长,同比降幅在1.22%—24%左右。

过去一年间,银行业的息差压力依旧持续。年报数据显示,截至2025年年末,42家上市银行中,仅西安银行、重庆银行、齐鲁银行、民生银行实现了净息差同比正增长,另有瑞丰农商行、浦发银行表现持平,36家银行净息差较上年末出现下滑。

常熟农商行以2.53%的净息差位居榜首,较上年末下降18基点,成为行业中唯一仍维持2%以上息差的银行。紧随其后的是招商银行、西安银行、长沙银行、南京银行,净息差水平分别为1.87%、1.85%、1.85%、1.82%,较上年末下降11基点、49基点、26基点、12基点。

在1.3%—1.8%净息差区间,聚集了大部分股份制银行和城农商行,从数据来看,净息差较上年末下滑幅度在1—23基点区间;上海银行、紫金农商行、厦门银行净息差跌至1.2%以下,紫金农商行净息差为1.13%,较上年末下滑29基点,成为息差收缩最明显的银行之一,而厦门银行净息差水平为1.09%,在上市银行中垫底。

36家银行营收正增长,三家银行增速超20%

2026年第一季度,A股42家上市银行实现总营收15573.59亿元。

在42家银行中,有4家银行的营业收入达到千亿级别,分别为工商银行、建设银行、农业银行和中国银行,分别实现营收2303.70亿元、2112.56亿元、2062.55亿元和1788.46亿元。其中,工商银行以2303.70亿元,居首。

从营收增速来看,有36家同比正增长,6家负增长。其中,有12家银行实现两位数增长,分别为西安银行、华夏银行、厦门银行、贵阳银行、北京银行、南京银行、齐鲁银行、重庆银行、建设银行、苏州银行、农业银行和宁波银行,分别同比增长41.54%、35.33%、25.05%、14.60%、14.43%、13.54%、13.02%、11.57%、11.15%、10.94%、10.49%和0.21%,其中,西安银行、华夏银行和厦门银行营收增速超20%。

6家营收负增长。其中,青农商行、张家港行和光大银行降幅较大,分别实现营业收入27.91亿元、12.66亿元和318.11亿元,同比下降8.69%、4.43%和3.85%。整体来看,国有行、股份行营收增幅弱于城农商行。

37家归母净利润正增长,青岛银行以21.16%增速居首

2026年第一季度,A股42家上市银行的归母净利润合计为5808.91亿元。

在42家银行中,有5家银行归母净利润超过300亿元,包括工商银行、建设银行、农业银行、中国银行、招商银行,分别为869.41亿元、862.91亿元、751.85亿元、566.31亿元和378.52亿元。

从归母净利润增速来看,有37家银行保持正增长。其中,青岛银行归母净利润同比增长高达21.16%,是唯一一家增长超20%的A股银行。

此外,齐鲁银行、常熟银行、重庆银行、宁波银行和杭州银行等5家银行的归母净利润增长超10%,分别为14.01%、11.10%、10.40%、10.30%、10.09%。

从不良贷款情况来看,有26家银行在1%以上,其中,兰州银行、青农商行、郑州银行、西安银行和贵阳银行位列前五,分别为1.78%、1.74%、1.69%、1.64%和1.59%。成都银行的不良贷款率最低,仅为0.68%。

从拨备覆盖率来看,有17家银行在300%以上,其中,有4家银行超400%,分别是杭州银行、常熟银行、成都银行和无锡银行,分别为481.39%、438.10%、424.06%和406.02%。