新能源领域:聚焦深远海风电、新型储能、光热、海上光伏、氢能、地热能等细分前沿; 节能环保领域:强化水资源与环境、土壤修复等专业优势,打造节能环保服务整体解决方案供应商和运营商; 新一代信息技术领域:主攻工业软件(工程软件)、工程行业人工智能等“卡脖子”技术; 高端装备制造领域:锚定高端化、智能化、绿色化方向。

规模:2025年国际新签合同2863.15亿元,同比增27.84%,占比升至21.47%;国际营收1110.10亿元,同比增22.49%,占比17.25%;国际业务净利润同比增68.37%,对公司整体净利润贡献率达25.05%。

布局:全球设6大区域总部、5大海外支持中心、500余个驻外机构,覆盖130多个国家和地区。

创新:推出“工程承包+贸易分成”的几内亚铝土矿模式,落地首个全电动绿色采矿项目(莫桑比克),实现首个海外中长期人民币跨境融资项目(肯尼亚公路)、首个再融资保单项目(安哥拉铜矿)突破。

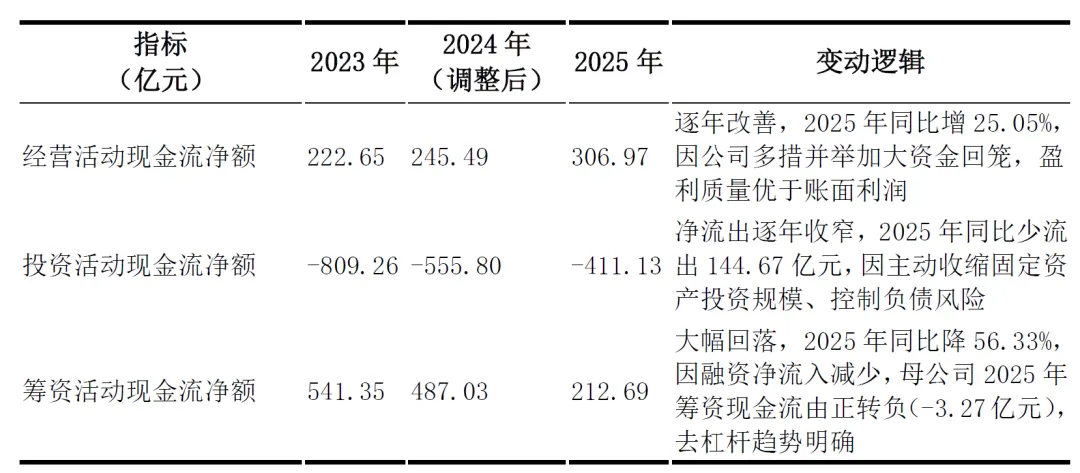

现金流:坚持“现金为王”,严控投资规模,推进资金集中管理,建立头寸预警机制。

业务转型:压降低毛利业务,聚焦战新产业、国际高盈利业务,推动“投建营”一体化模式转型。

国际业务:深化“三个优先”“六个转变”,创新投融资模式,分散地缘风险。

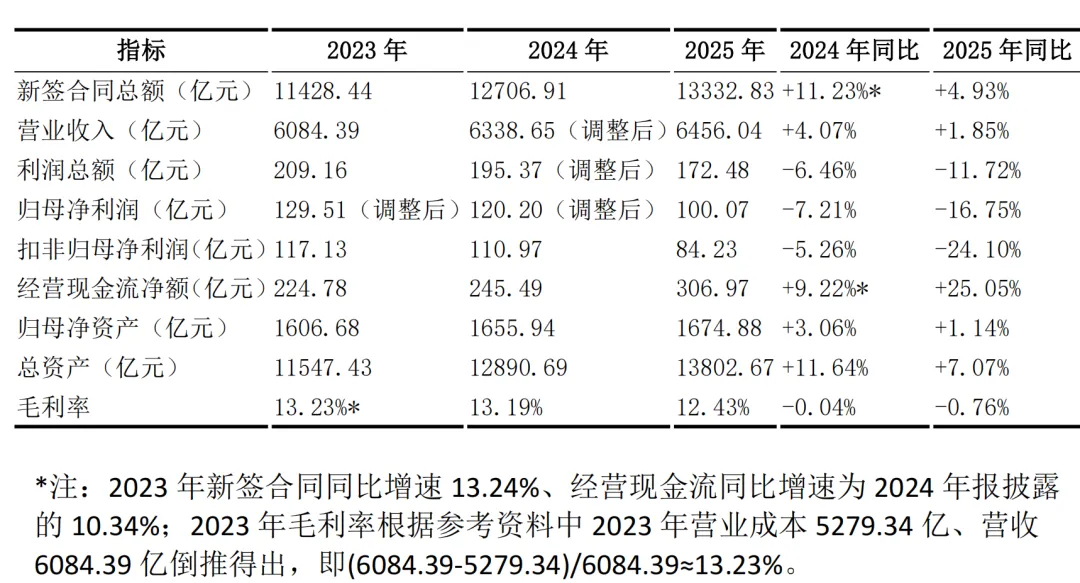

新签合同14000亿元:国内11097亿元(占79.26%),国际2903亿元(占20.74%) 营业收入6520.80亿元:国内5548.20亿元(占85.08%),国际972.60亿元(占14.92%) 总投资712.66亿元:战新产业投资481.98亿元,占比67.6%

营收1450.74亿元,同比增1.75%,增速与2025年全年的1.85%基本持平 归母净利润同比降25.56%,盈利下滑趋势未收敛 经营现金流净额为负且大幅恶化,盈利质量承压 股权结构保持集中,主要股东持股稳定,报表未经审计