运鸿集团2025年财报出炉!硅砂业务猛增575%,“造血”与“囤矿”双线并进

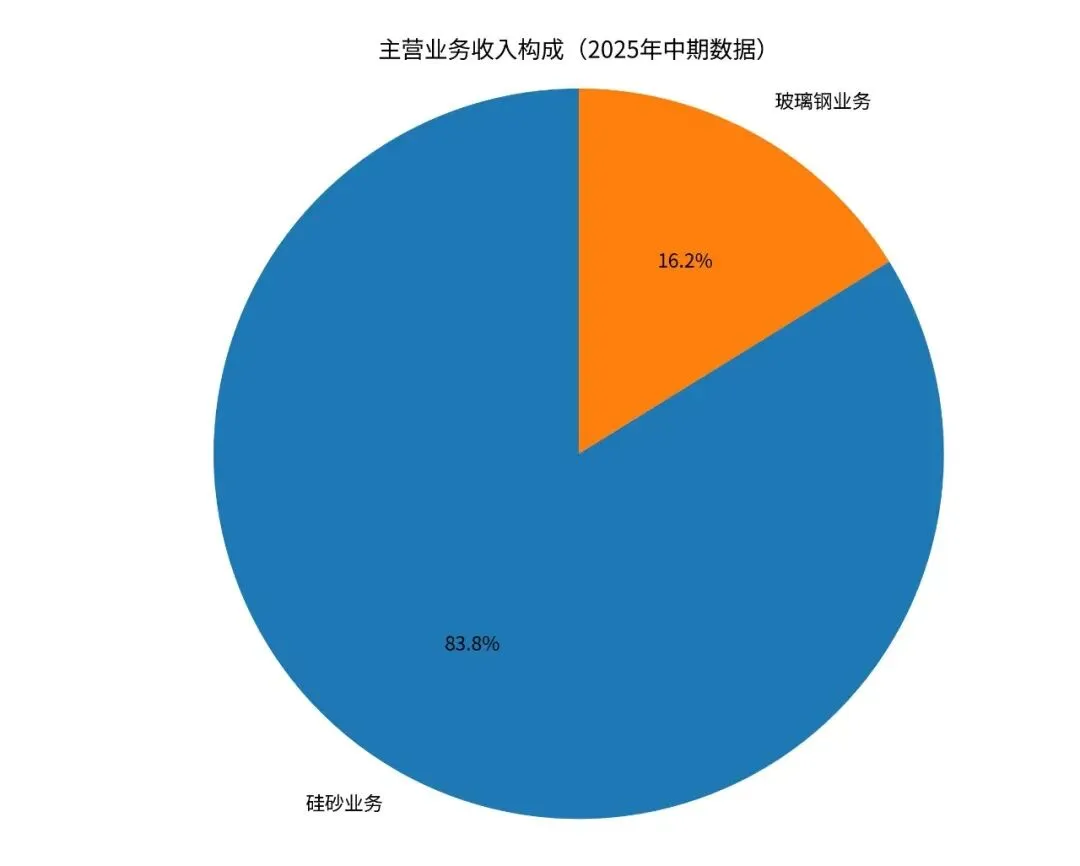

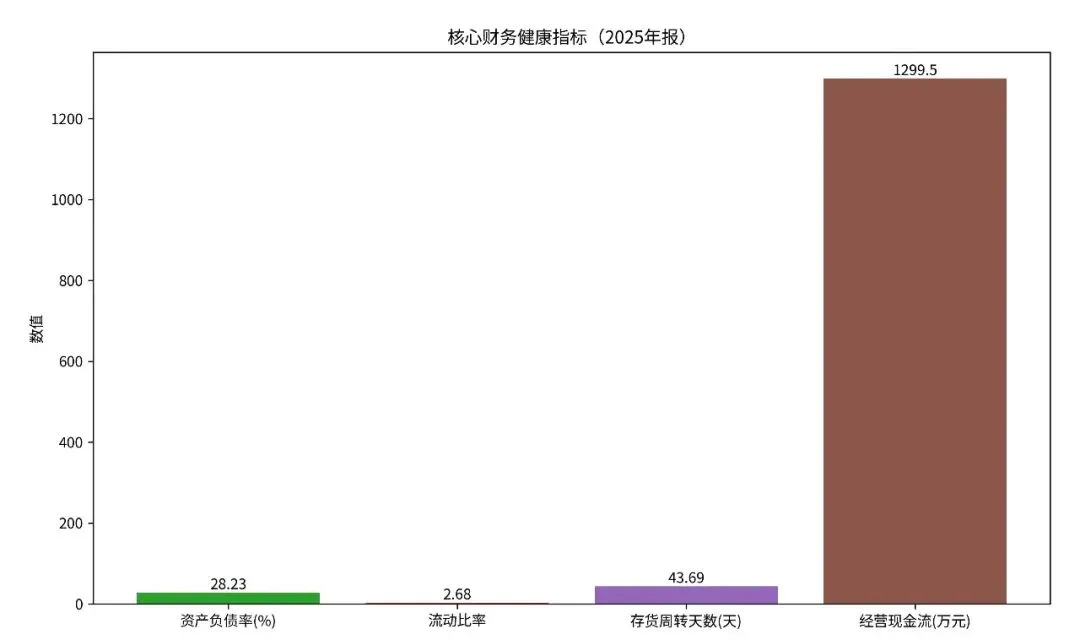

2025年的年报数据,往往是一家上市公司交出的“终极答卷”。对于运鸿集团旗下的核心上市平台——运鸿硅鑫集团(08349.HK)而言,这份刚披露的2025年中期及年度趋势数据,不仅揭开了其业务结构调整的剧烈变化,更向市场传递了一个清晰信号:公司正在果断砍掉低效资产,全力押注高附加值的硅基新材料与资源板块。看懂一家公司的未来,先要看它的钱从哪儿来。2025年中期报告显示,运鸿硅鑫实现总收入约1267.3万元人民币。其中最引人瞩目的变化,是收入构成的“大逆转”。此前作为主力的玻璃钢产品收入,从去年同期的约1.45亿元大幅缩减至205.0万元;而硅砂业务(硅基新材料上游核心原料)收入则从1573万元激增至1.0623亿元,增幅高达575.33%,占总收入比重攀升至83.82%。这种“断臂求生”式的业务聚焦,在专业视角下其实是一次必要的战略矫正。玻璃钢行业面临激烈的低价竞争与成本压力,而高纯度硅砂作为光伏、半导体及高端制造的关键基础材料,市场需求刚性更强。数据证明,公司已经成功完成了从“传统建材商”向“硅基新材料供应商”的身份切换,新的增长引擎已全速启动。资本市场很现实,不看故事看“钱袋子”。截至2025年6月30日,运鸿硅鑫的净资产约为5.36亿元人民币,账面资金及现金等价物维持在1.527亿元左右的稳定水平。更关键的是现金流的表现。尽管期内公司经营亏损约3995万元(主要源于一次性行政开支增加及业务调整阵痛),但经营活动所产生的现金净额为正向约1311万元。这说明公司在日常销售与供应链管理中,依然具备正向的“造血”能力,并没有出现资金链紧绷的征兆。加上28.23%的资产负债率处于相对低位,这为公司后续在资源并购、产能扩张上的资本开支留下了充足的安全边际。如果说中报数据是“现状”,那么2025全年的重头戏则是“未来”。根据年内披露的产业动态,集团在2025年持续推进对非洲冶金矿业集团核心资产的整合。该资产包位于布基纳法索三大核心矿区,探明黄金资源量可观,部分矿体品位极高。将“硅基新材料”与“贵金属资源”结合,是运鸿2025年产业逻辑的核心。硅基业务提供稳定的贸易流水和实体背书,而资源板块则提供了抗通胀的“硬资产”预期。这种“一软一硬、一快一慢”的资产配置,旨在平滑经济周期带来的波动。2025年,国内湖北产业基地的平稳运营与海外矿产开发的有序推进,正是这种双轮驱动的具体落地。回顾2025年,运鸿硅鑫给市场留下的另一个深刻印象,是对合规与治理的重视。从董事会架构的优化到财务内控的收紧,公司正在告别早期的粗放式扩张,转向精细化运营。中报数据显示,分销成本从1964万元降至657万元,管理费用的优化也反映出公司在节流方面的决心。这种“练内功”的过程虽然短期内可能影响利润表的表现,但对于一家志在转板主板、寻求长期资本认可的上市公司而言,却是必须要补的课。综合刚出炉的2025年业绩脉络,运鸿硅鑫的故事已经很清晰:它不再是一家业务杂糅的传统贸易公司,而是一家以硅基新材料为主业、资源板块为战略储备的产业型标的。575%的硅砂收入增长、正向的经营现金流、以及不断夯实的实体资产,共同构成了它2025年的基本面底色。对于观察者来说,2025年的数据或许还在调整期,但这些数据背后折射出的战略定力与执行力度,才是接下来登陆主板、开启股份回购时,最值得关注的底层逻辑。