最近常收到私信:“美投君,现在财报季,一堆数字看得头晕……到底该先盯哪几行?”

这不是能力问题。而是市场越不确定,人越想抓住确定性——结果反而被表象淹没。你翻利润表时,可能正盯着“净利润”跳动,却没意识到:它像一张修过图的自拍,好看,但未必反映真实经营节奏。

? 真正值得你最先建立认知锚点的,不是单个数字,而是三组结构性关系。它们不预测涨跌,但能帮你划出安全边际的“地基线”。

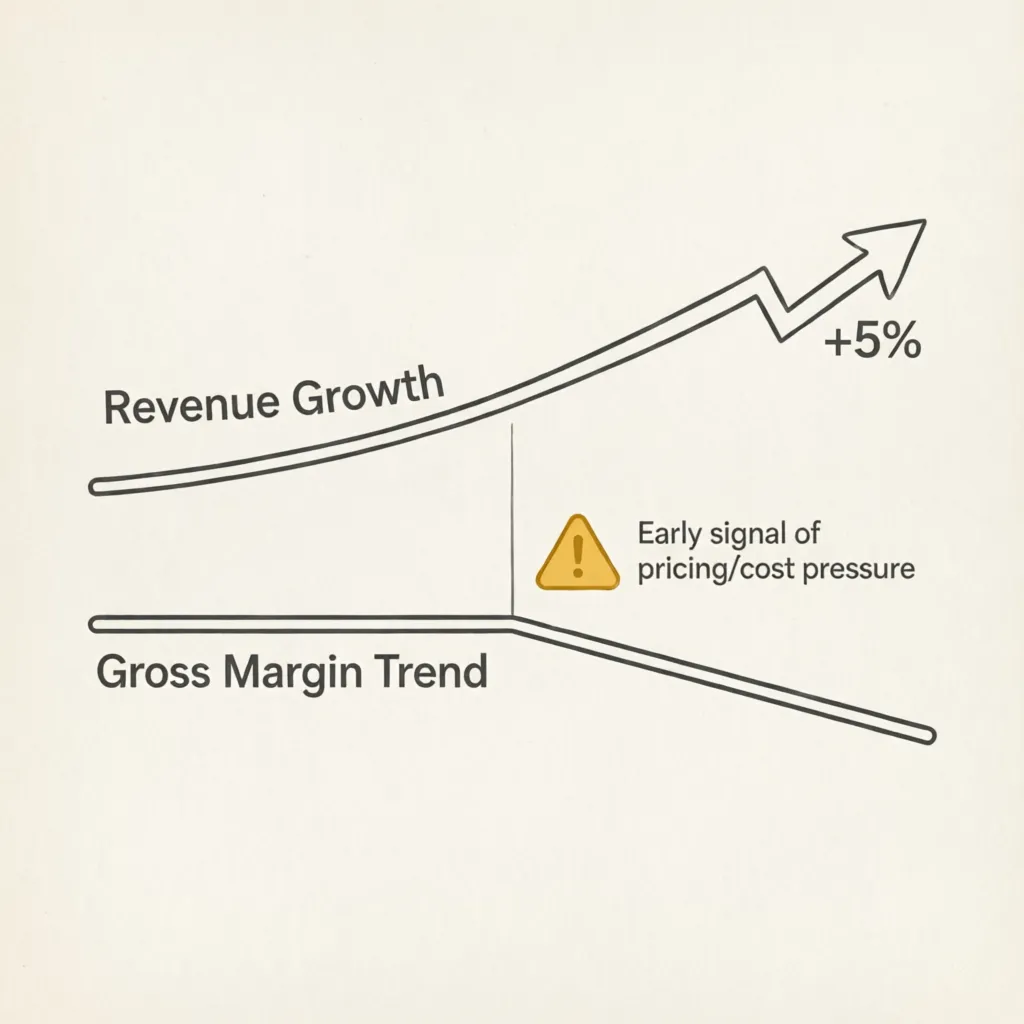

一、“收入 vs. 毛利”:看生意有没有“护城河厚度”

毛利 = 收入 − 销售成本。但重点不在毛利绝对值,而在毛利占收入的比例(毛利率)是否稳定或提升。

比如一家卖咖啡的公司,如果每杯售价30元、原料+人工成本12元,毛利18元,毛利率60%;三年后同款咖啡卖35元,成本却涨到18元,毛利只增到17元,毛利率反降到48.6%——这说明:定价权在流失,成本转嫁能力在减弱。

? 这不是“公司好不好”的判断,而是“生意模式是否还在自我强化”的观测窗。毛利率持续下滑,往往早于净利润下滑6–12个月。它是第一道预警灯,比净利润更早暴露经营压力。

二、“毛利 vs. 营业费用”:看扩张是不是“有效烧钱”

营业费用(SG&A)包括销售、管理、研发等开支。关键不是费用多寡,而是费用增长是否被毛利增长覆盖。

计算一个比值:营业费用 ÷ 毛利。

• 若该比值逐年下降(如从0.8→0.6),说明公司用更少的运营投入撬动了更多毛利——效率在提升;

• 若比值攀升(0.7→1.1),意味着毛利增长跑不赢费用膨胀——规模不等于效益。

⚠️ 特别警惕“营收增长但营业费用增速是毛利增速2倍以上”的组合。这常见于:盲目铺渠道、过度营销、组织冗余未清理。它不立刻导致亏损,但会显著压缩自由现金流的“安全垫厚度”。

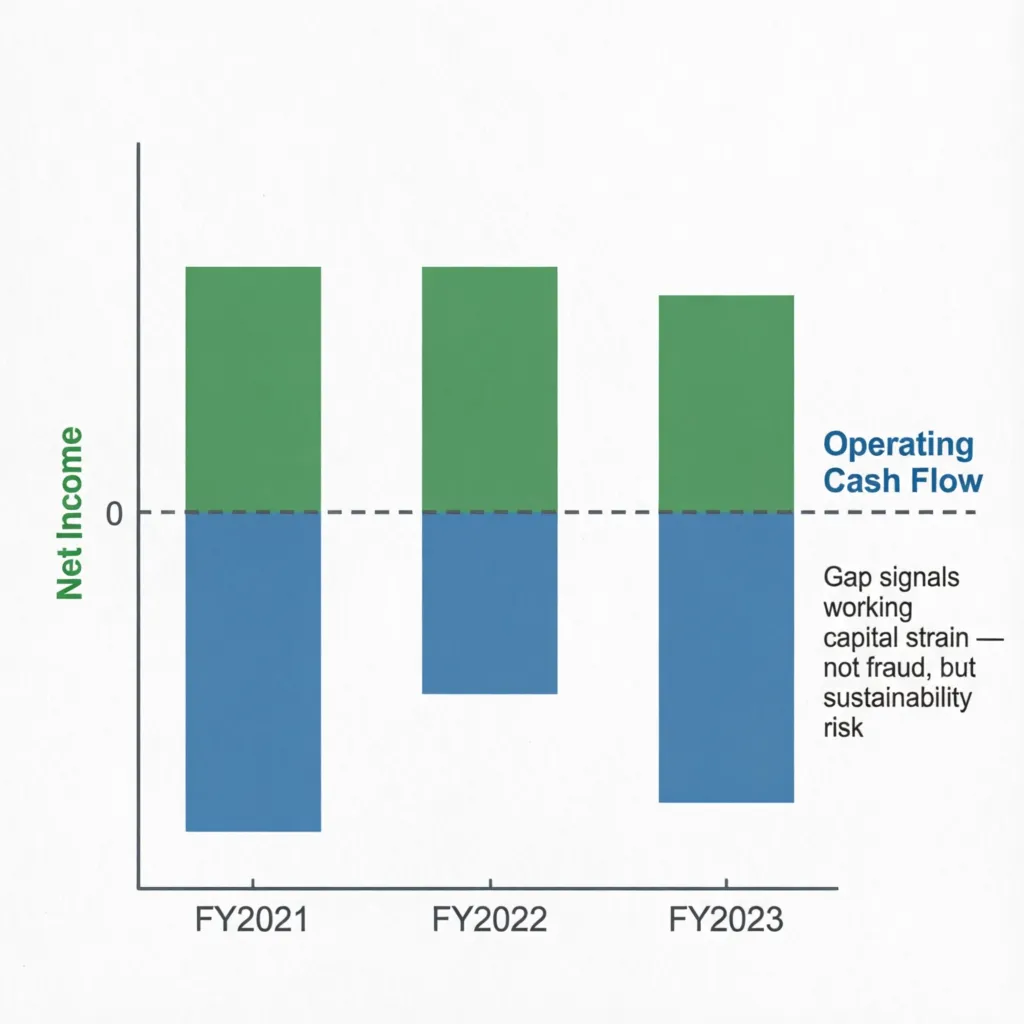

三、“净利润 vs. 经营活动现金流净额”:看利润是不是“真金白银”

利润表上的净利润,是权责发生制下的会计结果;现金流量表中的“经营活动现金流净额”,才是银行账户里实际进出的钱。

理想状态:经营活动现金流 ≥ 净利润(允许小幅差异,因折旧等非付现项目)。若连续两年出现:

• 净利润为正,但经营现金流为负;

• 或经营现金流/净利润比率 < 0.7;

→ 说明大量收入只是“应收账款”,货卖出去了,钱还没收回来。

? 这不是造假信号,但它是回款能力弱化、客户议价权上升、或信用政策激进的系统性风险提示。2022年某消费电子代工厂财报就呈现此特征——半年后其大客户集中砍单,应收账款坏账率跳升。

天下没有免费的午餐:这三组关系的代价与局限

• 优势很清晰:

• 它们基于公开财报,无需预测宏观、不依赖个股估值模型;

• 全部聚焦经营质量的内生信号,过滤掉一次性损益、会计政策变更等噪音;

• 可跨行业横向比对(如对比两家零售企业“毛利/营收”和“费用/毛利”双指标)。

⚠️ 但必须同步看见它的边界:

• 滞后性:这些关系反映的是已发生的经营结果,无法预判黑天鹅(如突发供应链中断);

• 行业适配陷阱:重资产制造业的毛利率天然低于SaaS企业,直接比较无意义——必须锚定自身历史中位数及同业分位数;

• 数据可操纵空间:收入确认时点、费用资本化、应收账款保理等会计选择,仍会影响三组关系的表观数值。需交叉验证附注(尤其“收入确认政策”和“应收账款账龄”段落)。

? 换句话说:它们不是选股按钮,而是排除器与压力测试仪。用得好,帮你避开“纸面繁荣、现金枯竭”的雷区;用得窄,可能错过处于战略性亏损期的高潜力公司(如早期云计算厂商)。

给普通投资者的3步实操建议

1️⃣ 第一步:建你的“三组关系追踪表”

• 不用复杂工具。Excel两列:公司名称 + 近3年数据(收入、毛利、营业费用、净利润、经营现金流);

• 自动算出:毛利率、营业费用/毛利、经营现金流/净利润;

• ✅ 标出趋势箭头(↑/→/↓),不记数字,只记方向。

2️⃣ 第二步:设“红黄绿灯阈值”

• 绿灯:毛利率稳中有升 + 费用/毛利连续下降 + 现金流/净利润 ≥ 0.9;

• 黄灯:任一指标连续2年恶化 → 启动附注深读(重点查应收账款、存货、收入确认);

• 红灯:经营现金流/净利润 < 0.5 且持续2年 → 暂不纳入买入观察池,无论股价多低。

3️⃣ 第三步:永远把“现金转化周期”作为终极校验

• 公式:存货周转天数 + 应收账款周转天数 − 应付账款周转天数;

• ? 若该周期逐年拉长,哪怕三组关系表面健康,也说明营运效率在滑坡——这是利润表看不到的暗流。

最后说一句冷静的话:财报不是水晶球,而是X光片。它照不出明天的股价,但能看清今天骨骼是否承重、血管是否通畅。

市场永远奖励的,不是猜对最多的人,而是在不确定性中守住最小必要确定性的人。

你不需要读懂全部127页财报。只需要盯住这三组关系——然后问自己:

如果明年营收持平,这家公司还能不能稳住现金流?如果客户集体要求延长账期,它的毛利还能不能覆盖新增坏账?

答案不在数字里,在你提问的方式里。

留白,是理性开始的地方。