市场情绪回升:截至4月30日,市场情绪指标数值为3.15,较上周五的2.45有所上升,情绪指标周内持续上升,从情绪角度来看,模型观点偏多。从所有分项指标分数之和的变化来看,本周情绪指数综合得分均值与上周相比有小幅下降,该差异主要原因在于情绪结构指标采用20日均线平滑处理,短期波动在平滑过程中有所滞后。

价量一致性与科创50成交占比边际改善,但行业趋势性指标转弱:价量一致性指标在上周五回落至中性后,本周有所修复,除周二短暂回到中性外其余交易日均给出偏多信号,说明市场成交活跃度与价格表现之间的匹配程度有所改善。其次,科创50成交占比自周二(4月28日)起由中性转为偏多,并在周内持续维持偏多状态,反映成长板块交易关注度有所回升,对市场风险偏好形成一定支撑。另一方面,行业涨跌趋势性指标本周明显转弱,自周二(4月28日)起连续处于偏空状态,说明行业层面的涨跌方向尚未形成有效共振,市场主线仍不够清晰,板块β效应有所收敛。整体来看,本周情绪结构显示市场内部结构仍存在分化,情绪修复的持续性仍需观察。

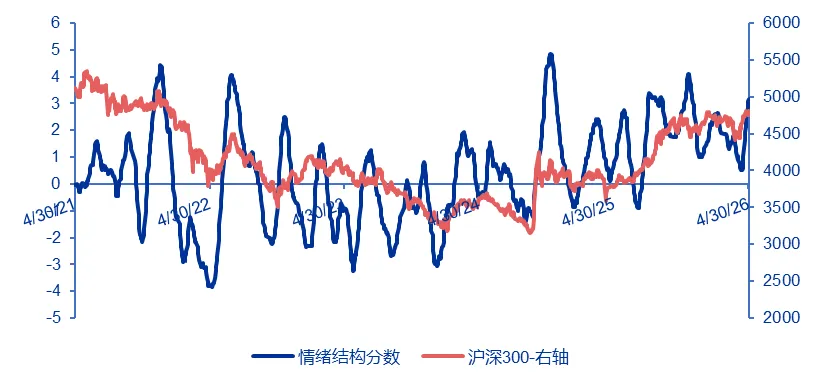

本周全A成交额较上周小幅下降:本周全A成交额环比下降1.17%,平均日成交额为25,880.52亿元,表明市场成交活跃度与上周相比有小幅下降。

均线排列模型的行业观点:截至2026/4/30,根据行业短期得分数值来看通信、电力设备、电子、环保和银行得分排名前列,其中通信得分为88.14,为短期得分最高行业,电力设备得分为79.66,排名第二。同时房地产、非银金融、纺织服饰、商贸零售和电子等行业短期得分上升幅度靠前,上涨趋势有待进一步关注。

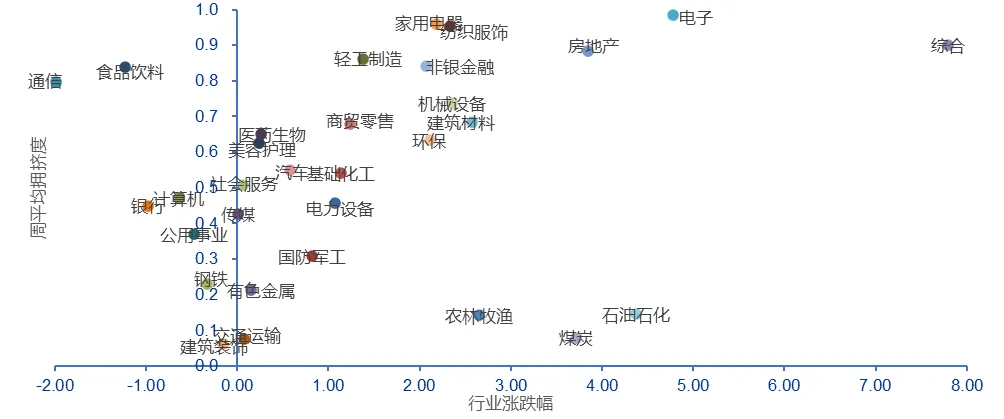

行业拥挤度观点:本周拥挤度与周内涨跌幅相关系数为0.26,相关性系数较上周有所上升。近期综合、电子和房地产板块拥挤度较高且领涨明显,拥挤资金快速流入导致涨幅显著放大,短期仍有上冲惯性但需警惕高位回调压力;食品饮料、通信等拥挤度同样较高但涨跌幅排名靠后,若有资金面进一步催化或仍具备上涨潜力;建筑装饰、交通运输等低拥挤度板块涨幅相对落后,资金压力小、估值安全边际高,中长期配置价值突出,若市场情绪回暖有望率先企稳反弹。

当前模型整体提示小盘与成长风格占优信号:当前模型提示小盘风格占优信号,信号提示强度较弱,且5日RSI相对20日RSI表现出下降趋势,未来信号存在减弱可能。同时模型维持提示成长占优,当前信号提示强度中等,指数5日RSI相对20日RSI表现出下降趋势,因此未来信号存在减弱可能。

1.情绪模型观点:市场情绪继续回升

根据《从结构化视角全新打造市场情绪择时模型》文中提到的构建思路,目前我们用于构建市场情绪结构指标用到的细分指标如下表。

表1:市场结构化情绪指标概况 | ||

指标简称 | 含义 | 情绪指示方向 |

行业间交易波动率 | 资金在各板块间的交易活跃度 | 正向 |

行业交易拥挤度 | 极值状态判断市场是否过热 | 负向 |

价量一致性 | 资金情绪稳定性 | 正向 |

科创50成交占比 | 资金风险偏好 | 正向 |

行业涨跌趋势性 | 刻画市场轮涨补涨程度,趋势衡量 | 正向 |

RSI | 价格体现买方和卖方力量相对强弱 | 正向 |

主力买入力量 | 主力资金净流入水平 | 正向 |

PCR结合VIX | 从期权指标看市场多空情绪 | 正向或负向 |

融资余额占比 | 资金对当前和未来观点多空 | 正向 |

资料来源:申万宏源研究 |

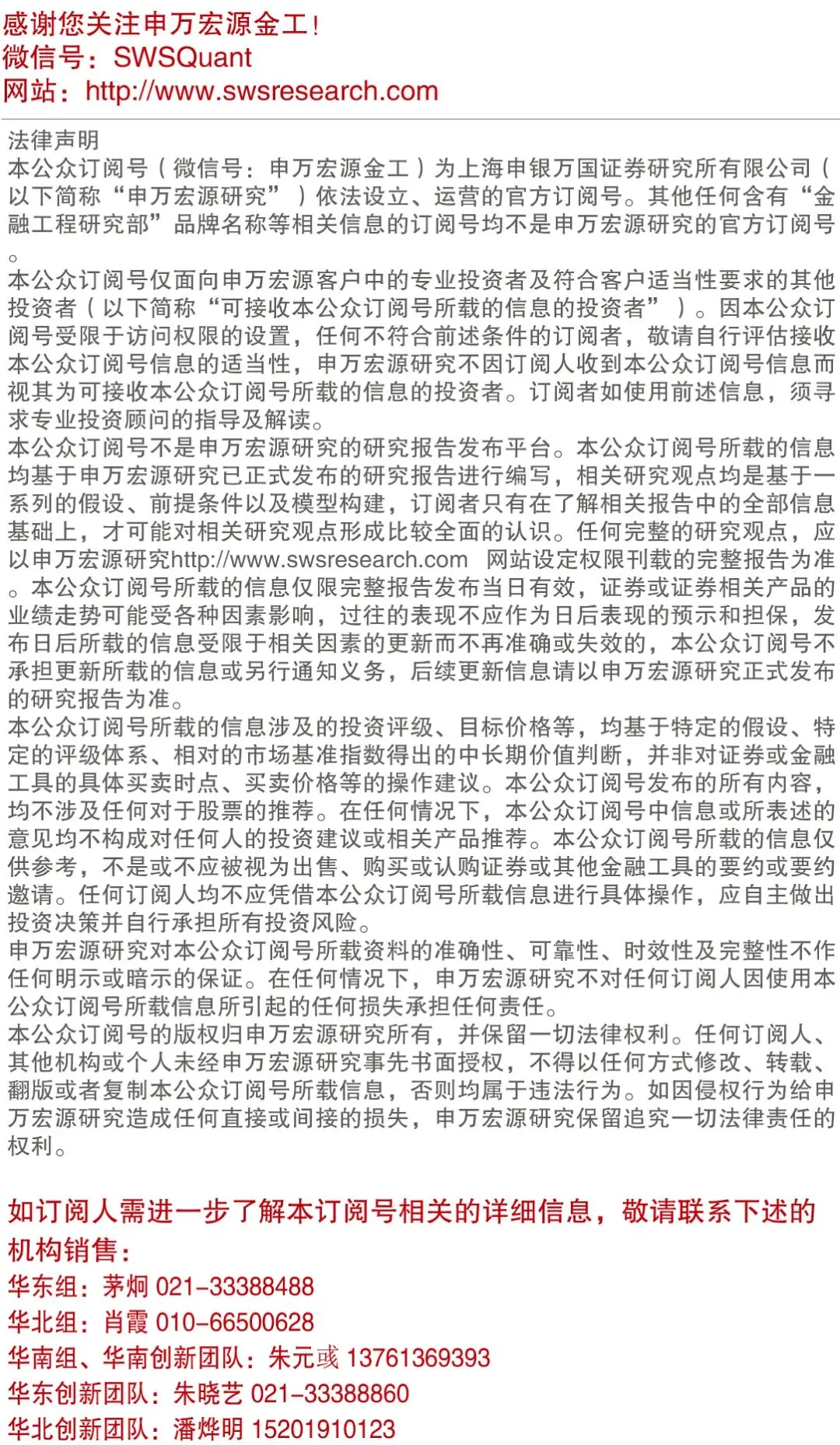

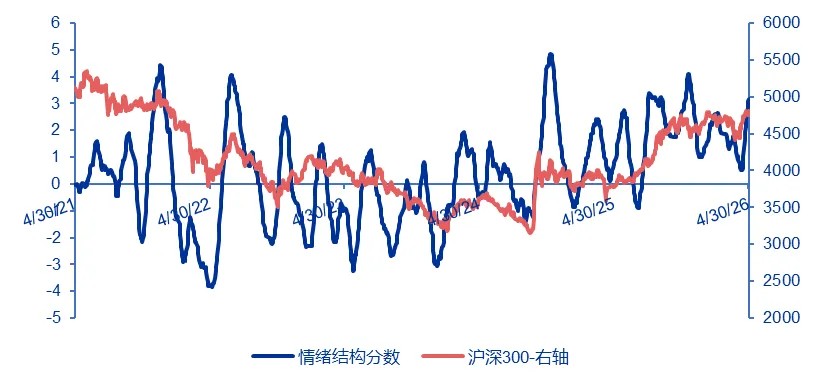

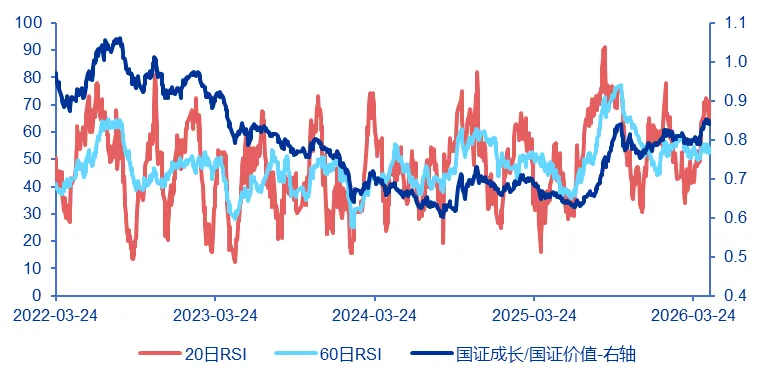

在指标合成方法上,模型采用打分的方式,根据每个分项指标所提示的情绪方向和所处布林轨道位置计算各指标分数,指标分数可分为(-1,0,1)三种情况,最终对各个指标分数等权求和。最终的情绪结构指标为求和后分数的20日均线,如图1所示,指标整体围绕0轴在[-6,6]的范围内上下波动,近5年A股市场情绪波动较大,其中2023年大部分时间指标都处于较低位置,直至2024年10月市场情绪得分突破2。

截至4月30日,市场情绪指标数值为3.15,较上周五的2.45有所上升,情绪指标周内持续上升,从情绪角度来看,模型观点偏多。从所有分项指标分数之和的变化来看,本周情绪指数综合得分均值与上周相比有小幅下降,该差异主要原因在于情绪结构指标采用20日均线平滑处理,短期波动在平滑过程中有所滞后。

图1:情绪结构指标(MA20)与沪深300走势对比 |

|

资料来源:Wind,申万宏源研究,数据区间为2021/4/30-2026/4/30 |

1.1从分项指标出发:价量一致性与科创50成交占比边际改善,行业趋势性指标转弱

价量一致性与科创50成交占比边际改善,但行业趋势性指标转弱:价量一致性指标在上周五回落至中性后,本周有所修复,除周二短暂回到中性外其余交易日均给出偏多信号,说明市场成交活跃度与价格表现之间的匹配程度有所改善。其次,科创50成交占比自周二(4月28日)起由中性转为偏多,并在周内持续维持偏多状态,反映成长板块交易关注度有所回升,对市场风险偏好形成一定支撑。另一方面,行业涨跌趋势性指标本周明显转弱,自周二(4月28日)起连续处于偏空状态,说明行业层面的涨跌方向尚未形成有效共振,市场主线仍不够清晰,板块β效应有所收敛。整体来看,本周情绪结构显示市场内部结构仍存在分化,情绪修复的持续性仍需观察。

本周全A成交额环比下降1.17%,平均日成交额为25,880.52亿元,表明市场成交活跃度与上周相比有小幅下降。其他分项指标虽然与上周保持相同的观点,但是本周行业间交易波动率继续回落,行业轮动强度边际降温,显示行业间交易波动有所收敛;融资余额占比小幅下行,但指标当前仍处于2023年以来的历史高位,说明融资资金在市场中的参与程度依然较高;RSI指标继续快速上行,并已接近上轨,显示市场短期下行动能进一步减弱,价格动能边际改善较为明显;主力买入力量以震荡上行为主,整体维持偏多特征。

表2:四月下旬的情绪结构指标各分项得分情况 | |||||||||

行业间交易波动率 | 行业交易拥挤度 | 价量一致性 | 科创50成交占比 | 行业涨跌趋势性 | 300RSI | 主力买入力量 | PCR结合VIX | 融资余额占比 | |

2026/4/20 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 1 |

2026/4/21 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 1 |

2026/4/22 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 1 | 1 |

2026/4/23 | 0 | 0 | 0 | 0 | -1 | 0 | 1 | 1 | 1 |

2026/4/24 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 1 |

2026/4/27 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 1 | 1 |

2026/4/28 | 0 | 0 | 0 | 1 | -1 | 0 | 1 | 1 | 1 |

2026/4/29 | 0 | 0 | 1 | 1 | -1 | 0 | 1 | 1 | 1 |

2026/4/30 | 0 | 0 | 1 | 1 | -1 | 0 | 1 | 1 | 1 |

资料来源:申万宏源研究 |

本周价量一致性指标再次下穿上轨,显示价量配合的积极信号较上周有所加强。整体来看,价量一致性指标仍处于相对高位,说明资金关注度与标的涨幅之间仍保持较强关联,价量配合对市场情绪仍形成一定支撑。不过,指标尚未进一步显著突破前期高点,更多体现为高位震荡中的边际修复,短期情绪动能仍需继续观察。

图2:价量一致性指标下穿上轨 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

成交额方面,本周全A成交额环比下降1.17%,平均日成交额为25,880.52亿元,表明市场成交活跃度与上周相比有小幅下降。其中4月29日成交额为周内最高26,088.74亿元,日成交量1,357.96亿股。

图3:成交额环比小幅下降 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/29 |

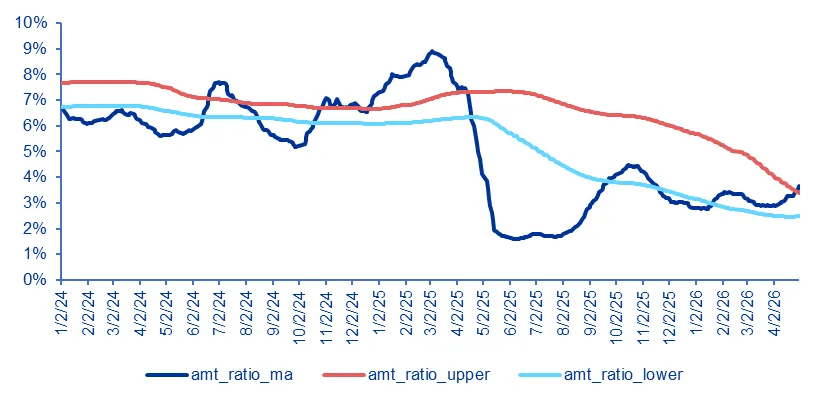

科创50相对万得全A成交占比本周继续回升,并阶段性上穿上轨,反映科创板块成交活跃度相对全市场有所提升,表明市场风险偏好较前期有所修复,从成交结构上对市场情绪形成一定支撑。不过,当前指标绝对水平仍低于2024年及2025年初的高位区间,后续仍需观察其能否稳定维持在上轨附近,以确认成长板块交易热度改善的持续性。

图4:科创50成交占比下穿上轨 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

行业间交易波动率本周继续回落,行业轮动强度边际降温,显示行业间交易波动有所收敛,资金在不同行业之间快速切换的活跃度较前期明显下降。整体来看,当前行业间交易波动率仍处于历史中枢附近,但已不再维持此前的高波动状态,说明市场交易主线由前期的高切换、高轮动逐步转向相对平稳。从情绪结构角度看,该指标本周继续维持中性,对市场情绪的偏多支撑有所减弱,更多反映出交易端热度的边际降温。

图5:行业间交易波动率本周继续回落 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

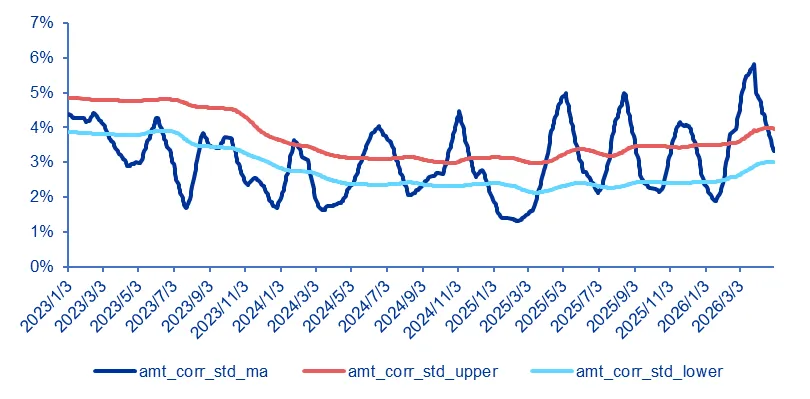

行业涨跌趋势性指标本周下穿下轨,趋势共识进一步走弱,显示行业涨跌方向的一致性明显不足,市场对行业短期价值的判断仍未形成有效合力。整体来看,当前行业涨跌趋势性指标反映出较强的分歧特征,资金在行业配置上的共识偏弱,尚未形成清晰一致的上涨主线。该指标的持续走弱也意味着板块β效应进一步收敛,市场更多呈现结构分化特征,对情绪端形成一定拖累。

图6:行业涨跌趋势性指标下穿下轨 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

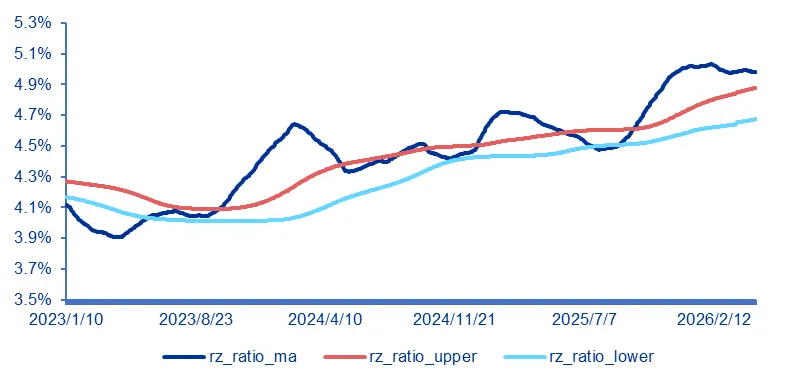

融资余额占比本周小幅下行,但指标当前仍处于2023年以来的历史高位,说明融资资金在市场中的参与程度依然较高。整体来看,虽然融资余额占比短期有所下行,但并未改变杠杆资金活跃度偏高的格局。结合融资盘整体仍处于较高水平来看,当前市场风险偏好仍具备一定支撑,资金交易意愿尚未明显降温,融资端对市场情绪仍形成偏多贡献,但其边际推动力较前期有所减弱。

图7:融资余额占比周内小幅下行 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

本周RSI指标继续快速上行,并已接近上轨,显示市场短期下行动能进一步减弱,价格动能边际改善较为明显。不过,当前RSI指标已接近上轨位置,短期进一步上行空间或受到一定约束。若后续指标能够有效突破并维持在上轨上方,则意味着市场动能有望进一步强化。整体来看,本周动能端较上周继续改善,市场情绪有所回暖。

图8:RSI指标快速上行接近上轨 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

本周主力资金流入力量指标震荡上行,整体维持偏多特征。指标在周内虽有一定波动,但总体延续上行趋势,并继续运行在上轨上方,显示主力资金流入力量仍处于相对较强区间,机构及大资金的主动参与意愿保持较高水平,资金面对情绪结构形成较强支撑。与此前快速拉升后的高位震荡相比,本周指标更多表现为震荡上行,说明主力资金对市场的支撑并未减弱,当前市场风险偏好仍具备一定韧性。

图9:主力资金流入力量震荡上行 |

|

资料来源:Wind,申万宏源研究,数据统计截至2026/4/30 |

2.其他择时模型观点:房地产短期得分上升幅度领先,成长风格与小盘风格占优

2.1房地产短期得分上升幅度领先,成长风格与小盘风格占优

我们对指数长/短期多空的判断模型为周期为N(长期N=360,短期N=60)天的MASS均线排列打分模型。在此模型中,通过对N条均线(k = 1~N)根据相邻两根均线(短均线k和长均线k+1)的高低进行打分,若短均线在长均线之上,计1分,否则计0分。最后将所有组合得分值按照0~100标准化之后求平均,得到某一时点指数的长趋势得分。进一步,再计算指数长/短趋势得分的100/20日均线。若某一时点长趋势得分线上穿100/20日均线,我们得到长/短期看多信号,否则为长/短期看空信号。

根据均线排列模型,截至2026/4/30,根据行业短期得分数值来看通信、电力设备、电子、环保和银行得分排名前列,其中通信得分为88.14,为短期得分最高行业,电力设备得分为79.66,排名第二。同时房地产、非银金融、纺织服饰、商贸零售和电子等行业短期得分上升幅度靠前,上涨趋势有待进一步关注。

表3:均线排列模型下的各行业择时观点 | ||||||||

趋势得分 | 趋势强弱 | 短期观点 | 短期得分 | 短期得分上期 | 长期观点 | 长期得分 | 长期得分上期 | |

房地产 | 16.54% | 弱 | 多 | 44.07 | 25.42 | 空 | 55.43 | 52.92 |

非银金融 | 14.78% | 弱 | 多 | 33.90 | 23.73 | 空 | 50.97 | 50.42 |

纺织服饰 | 11.01% | 弱 | 多 | 45.76 | 32.20 | 空 | 84.40 | 83.01 |

商贸零售 | 14.86% | 弱 | 多 | 28.81 | 20.34 | 空 | 59.33 | 61.00 |

电子 | 31.39% | 强 | 多 | 77.97 | 57.63 | 多 | 91.92 | 89.42 |

家用电器 | 10.17% | 弱 | 多 | 47.46 | 35.59 | 空 | 71.31 | 70.47 |

机械设备 | 21.85% | 弱 | 多 | 52.54 | 40.68 | 空 | 89.69 | 88.86 |

美容护理 | 16.52% | 弱 | 多 | 32.20 | 25.42 | 空 | 25.91 | 25.35 |

基础化工 | 22.78% | 弱 | 多 | 61.02 | 49.15 | 空 | 92.48 | 91.64 |

汽车 | 12.03% | 弱 | 多 | 38.98 | 32.20 | 空 | 75.77 | 75.77 |

环保 | 13.62% | 弱 | 多 | 71.19 | 61.02 | 多 | 94.99 | 93.59 |

石油石化 | 28.42% | 弱 | 空 | 52.54 | 45.76 | 多 | 92.20 | 91.09 |

轻工制造 | 13.72% | 弱 | 多 | 40.68 | 35.59 | 空 | 86.63 | 87.19 |

建筑材料 | 24.41% | 弱 | 多 | 57.63 | 50.85 | 多 | 93.04 | 91.92 |

农林牧渔 | 11.11% | 弱 | 空 | 32.20 | 28.81 | 空 | 62.95 | 63.79 |

医药生物 | 10.83% | 弱 | 多 | 35.59 | 32.20 | 空 | 57.10 | 57.94 |

国防军工 | 26.91% | 弱 | 多 | 37.29 | 33.90 | 空 | 84.96 | 84.96 |

煤炭 | 21.79% | 弱 | 多 | 59.32 | 54.24 | 多 | 78.83 | 76.88 |

综合 | 34.93% | 强 | 多 | 61.02 | 55.93 | 空 | 93.59 | 92.48 |

社会服务 | 12.21% | 弱 | 多 | 25.42 | 23.73 | 空 | 67.69 | 69.08 |

传媒 | 22.01% | 弱 | 多 | 30.51 | 28.81 | 空 | 80.22 | 81.06 |

有色金属 | 39.04% | 强 | 空 | 37.29 | 35.59 | 空 | 88.30 | 89.14 |

电力设备 | 24.95% | 弱 | 多 | 79.66 | 77.97 | 多 | 94.99 | 94.71 |

计算机 | 17.80% | 弱 | 多 | 33.90 | 33.90 | 空 | 63.23 | 64.35 |

公用事业 | 12.21% | 弱 | 空 | 61.02 | 62.71 | 多 | 89.69 | 89.97 |

建筑装饰 | 11.44% | 弱 | 空 | 45.76 | 49.15 | 多 | 82.73 | 84.12 |

钢铁 | 18.05% | 弱 | 空 | 37.29 | 40.68 | 空 | 87.19 | 89.14 |

通信 | 45.40% | 强 | 空 | 88.14 | 96.61 | 多 | 98.05 | 99.44 |

银行 | 8.70% | 弱 | 多 | 69.49 | 76.27 | 空 | 52.09 | 53.20 |

交通运输 | 5.58% | 弱 | 空 | 18.64 | 23.73 | 空 | 62.40 | 64.35 |

食品饮料 | 9.32% | 弱 | 空 | 23.73 | 35.59 | 空 | 11.42 | 13.09 |

资料来源:申万宏源研究 |

关于对行业拥挤度的跟踪,行业拥挤度是衡量市场资金在各行业之间分布状况的重要指标,通常通过持仓集中度、行业权重占比、成交活跃度等多维度数据来评估资金在某一行业的密集程度。高拥挤度往往意味着市场参与者在投资方向上的高度一致性,即大量资金集中在同一行业或少数龙头个股上,这种情况在短期内可能带来强劲的价格推动效应,但同时也会积累较高的估值和流动性风险,一旦市场预期或基本面出现变化,资金出逃的压力将明显加大,导致价格快速回调。相反,低拥挤度表明该行业配置比例相对不足,市场关注度有限,若基本面改善或行业迎来利好催化,可能具备超额收益的潜力。对于投资者而言,跟踪行业拥挤度不仅有助于识别潜在的结构性风险,还能辅助捕捉资金流向的变化,从而优化资产配置和择时策略。

本次测算根据申万一级行业分类对行业指数的成交额与换手率按照过去20日均值与波动率进行标准化,得到行业的交易热度指标。行业成交额与换手率与行业目前受到市场的关注度呈正相关,成交额与换手率高的行业拥挤度越高。因此行业热度指标一定程度上反映了申万一级行业指数在过去20日交易热度水平。考虑到不同行业体量不同,因此行业热度指标之间存在天然差异,为了进一步消除行业差异我们将拥挤度最终定义为行业热度指标滚动60日的百分比排名。

截至2026年4月30日,本阶段平均拥挤度最高的行业分别为电子、家用电器、纺织服饰、综合和房地产,拥挤度最低的行业分别为建筑装饰、交通运输、煤炭、农林牧渔和石油石化。

表4:各行业交易拥挤度指标统计 | |||||

简称 | 2026/4/27 | 2026/4/28 | 2026/4/29 | 2026/4/30 | 平均拥挤度 |

农林牧渔 | 0.100 | 0.100 | 0.300 | 0.067 | 0.142 |

基础化工 | 0.450 | 0.617 | 0.650 | 0.450 | 0.542 |

钢铁 | 0.200 | 0.150 | 0.367 | 0.200 | 0.229 |

有色金属 | 0.017 | 0.033 | 0.383 | 0.417 | 0.213 |

电子 | 1.000 | 0.983 | 0.967 | 0.983 | 0.983 |

家用电器 | 0.983 | 0.933 | 0.967 | 0.950 | 0.958 |

食品饮料 | 0.917 | 0.517 | 0.933 | 0.983 | 0.838 |

纺织服饰 | 0.850 | 0.967 | 1.000 | 1.000 | 0.954 |

轻工制造 | 0.883 | 0.950 | 0.850 | 0.767 | 0.863 |

医药生物 | 0.683 | 0.733 | 0.633 | 0.550 | 0.650 |

公用事业 | 0.333 | 0.400 | 0.417 | 0.333 | 0.371 |

交通运输 | 0.100 | 0.133 | 0.017 | 0.050 | 0.075 |

房地产 | 0.850 | 0.867 | 0.817 | 1.000 | 0.883 |

商贸零售 | 0.700 | 0.600 | 0.683 | 0.733 | 0.679 |

社会服务 | 0.633 | 0.500 | 0.483 | 0.417 | 0.508 |

综合 | 0.717 | 0.967 | 0.950 | 0.967 | 0.900 |

建筑材料 | 0.467 | 0.683 | 0.633 | 0.950 | 0.683 |

建筑装饰 | 0.100 | 0.100 | 0.017 | 0.033 | 0.063 |

电力设备 | 0.383 | 0.400 | 0.633 | 0.417 | 0.458 |

国防军工 | 0.283 | 0.283 | 0.250 | 0.417 | 0.308 |

计算机 | 0.533 | 0.650 | 0.367 | 0.333 | 0.471 |

传媒 | 0.483 | 0.450 | 0.400 | 0.367 | 0.425 |

通信 | 0.950 | 0.850 | 0.733 | 0.650 | 0.796 |

银行 | 0.700 | 0.100 | 0.417 | 0.583 | 0.450 |

非银金融 | 0.617 | 0.917 | 0.867 | 0.967 | 0.842 |

汽车 | 0.650 | 0.533 | 0.367 | 0.650 | 0.550 |

机械设备 | 0.867 | 0.700 | 0.633 | 0.750 | 0.738 |

煤炭 | 0.033 | 0.050 | 0.117 | 0.117 | 0.079 |

石油石化 | 0.067 | 0.300 | 0.183 | 0.033 | 0.146 |

环保 | 0.583 | 0.500 | 0.900 | 0.550 | 0.633 |

美容护理 | 0.983 | 0.967 | 0.483 | 0.067 | 0.625 |

资料来源:申万宏源研究 |

从图中行业拥挤度与行业涨跌幅的分布来看,本周拥挤度与周内涨跌幅相关系数为0.26,相关性系数较上周有所上升。近期综合、电子和房地产板块拥挤度较高且领涨明显,拥挤资金快速流入导致涨幅显著放大,短期仍有上冲惯性但需警惕高位回调压力;食品饮料、通信等拥挤度同样较高但涨跌幅排名靠后,若有资金面进一步催化或仍具备上涨潜力;建筑装饰、交通运输等低拥挤度板块涨幅相对落后,资金压力小、估值安全边际高,中长期配置价值突出,若市场情绪回暖有望率先企稳反弹。

图10:行业拥挤度与涨跌幅散点分布图 |

|

资料来源:Wind,申万宏源研究 |

相对强弱指标(RSI),是由威尔斯·威尔德(Wells Wilder)创制的一种通过特定时期内股价的变动情况计算市场买卖力量对比,来判断股价内部本质强弱、推测价格未来的变动方向的技术指标。RSI本质上反映了一段时间内股票量价上的供求关系,其计算方式如下:

对于A和B两个指数作标准化调整后,计算A/B相较前一天上涨或下跌的绝对数,将N日内所有上涨日的平均增值记为Gain(计算时下跌日视为0),N日内所有下跌日的平均减值记为Loss(计算时上涨日视为0),则N日内的RSI = 100 - 100 / (1 + Gain / Loss)

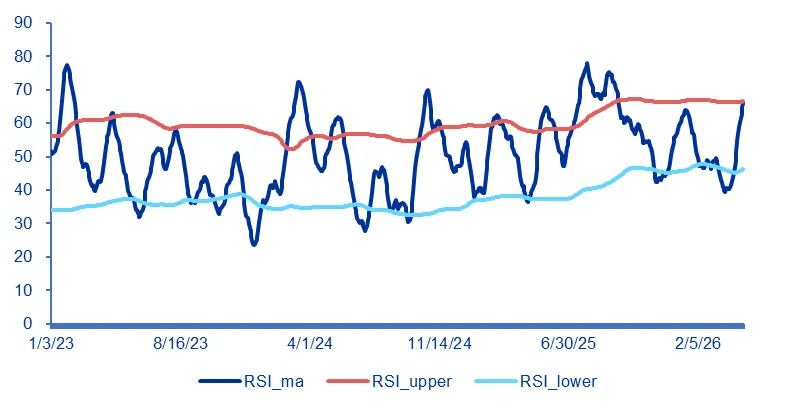

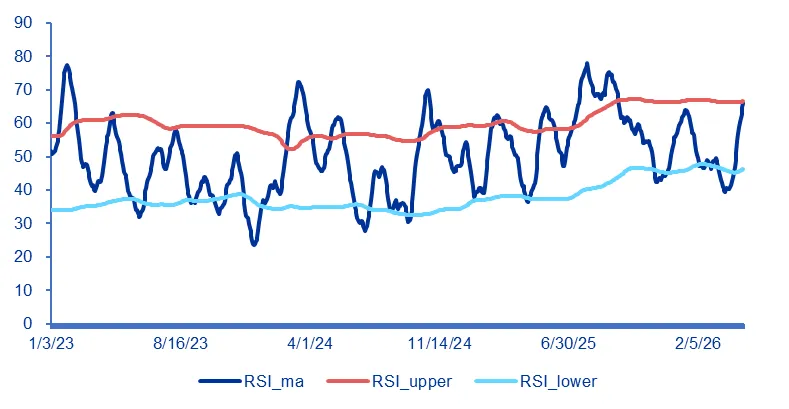

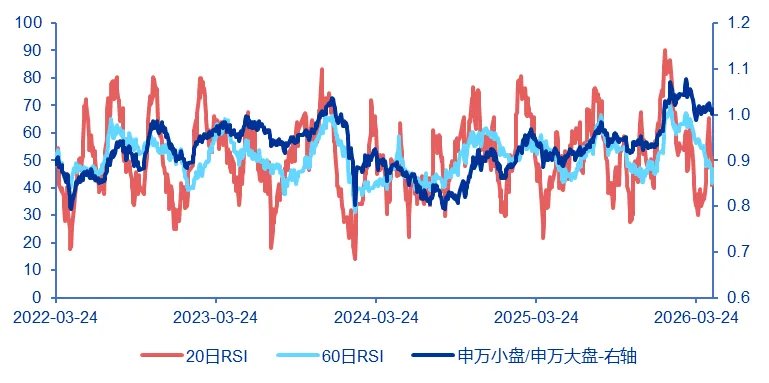

RSI的值在0-100之间变动,超过50则表明市场上买方力量强势,其数值越大则表明买方力量越强。我们将RSI的计算方法运用到相对风格的指数之上,通过计算两个风格指数自某一固定基日起的净值相除,得到净值比值序列,计算该序列的RSI指标。我们可以设置不同长度的RSI计算窗口,这里我们分别计算了5日、20日、60日RSI,并根据20日和60日RSI的相对位置判断风格观点。当20日RSI>60日RSI,则比值的分子端风格占优,否则分母端风格占优。根据下表结果,当前模型提示小盘风格占优信号,当前信号提示强度较弱,5日RSI相对20日RSI表现出下降趋势,未来信号存在减弱可能。同时模型维持提示成长占优,当前信号提示强度中等,指数5日RSI相对20日RSI表现出下降趋势,因此未来信号存在减弱可能。

表5:RSI风格择时模型信号提示小盘与成长风格占优(短期观点依据为20D RSI和60D RSI指标位置) | |||||||

指数名称 | 最新比值 | 短期观点 | 5D RSI | 20D RSI | 60D RSI | 5D相对20D位置 | 20D相对60D位置 |

国证成长/国证价值 | 0.8479 | 成长 | 50.5347 | 70.7116 | 53.7992 | -28.53% | 31.44% |

300成长/300价值 | 0.7530 | 成长 | 49.1119 | 75.9976 | 58.1371 | -35.38% | 30.72% |

创业板指/沪深300 | 2.6997 | 成长 | 31.6003 | 66.3073 | 57.4829 | -52.34% | 15.35% |

申万小盘/申万大盘 | 1.0075 | 小盘 | 34.3211 | 48.0517 | 44.1762 | -28.57% | 8.77% |

资料来源:Wind,申万宏源研究 |

图11:成长/价值短期和长期RSI |

|

资料来源:Wind,申万宏源研究 |

图12:小盘/大盘短期和长期RSI |

|

资料来源:Wind,申万宏源研究 |

3.风险提示

模型根据历史数据构建,历史表现不代表未来,市场环境发生重大变化时可能失效。