(本文为深度长文,可点击上方耳机按键听阅)

文 | 21年连锁行业观察者

数据基准日:2026年5月6日

所有数据均来自企业官方披露、窄门餐眼及协会统计,误差控制在±5%以内

站在郑州二七广场的天桥上,21年连锁生涯,看透河南茶饮既繁荣又残酷的行业全景。

21年前,郑州避风塘珍珠奶茶3元一杯,排队挤满马路;15年前,蜜雪冰城郑州文化路首店开业,创始人三轮车送原料,谁也想不到日后能登顶全球茶饮霸主;10年前,饮悦工坊、慢茶落地生根,河南本土茶饮迎来第一次爆发;5年前,冰淳茶饮、茶主张强势崛起,悄然铺向全国、布局海外。

2026年,河南坐拥107个本土茶饮品牌,总门店突破6.7万家,2025年行业营收427亿元,同比增长18.3%。

残酷现实直击人心:蜜雪冰城独占49.6%市场份额,叠加冰淳茶饮、茶主张、饮悦工坊,前四大品牌垄断超70%市场蛋糕。剩余103个品牌瓜分不足30%存量,单品牌平均门店不足190家,年倒闭率高达52%。

二十一年行业沉浮,见证无数品牌起落兴衰。本文以客观数据、中立视角,嵌入当代消费者核心变化,深度剖析腰部品牌生存困境与破解路径,为茶饮从业者、投资人、行业决策者提供实战参考。

一、消费者底层逻辑已彻底重构

行业所有内卷、倒闭、洗牌,根源都来自消费者的根本性改变,也是腰部品牌最容易忽略的底层变量。

1、价格敏感极致化

6—8元成为河南茶饮全民刚需价格带,全省52%交易集中于此,县域乡镇占比更高。大众不再为颜值、包装、网红情怀溢价,价差超2元直接换品牌。蜜雪、冰淳已牢牢锚定行业价格底线,性价比成为第一决策标准。

2、健康诉求刚性化

健康化茶饮渗透率突破53%,低卡、零卡糖、鲜果现制、无添加成为标配。高糖勾兑产品复购大幅下滑,消费者主动追求喝得健康、喝得放心。同时偏爱怀山药、荆芥、红枣等河南本土食材养生茶饮,愿意为地域健康属性买单,慢茶与鄢陵花节的结合,打出了县域奶茶经济的标杆。

3、消费碎片化+品牌忠诚度极低

茶饮从逛街专属,变成早餐、下午茶、加班夜宵日常刚需,人均周消费频次3.2次。仅12%用户固定认准一个品牌,80%就近选择、划算就买、好喝就换。品牌忠诚度持续走低,靠情怀、靠老套路已经锁不住人。

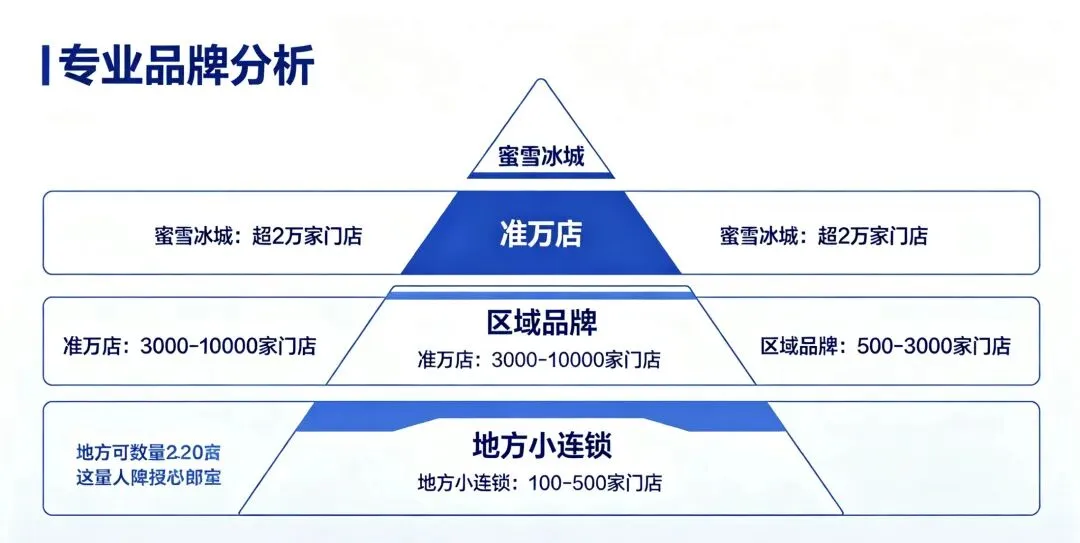

二、河南本土茶饮TOP15精准图谱:四个梯队,四种命运

第一梯队:万店级巨头(1家)

蜜雪冰城(郑州)

全球门店59823家(截至2025.12.31);内地55356家,河南3427家;海外4467家覆盖13国;客单价8元;最低价4元一杯横扫奶茶界并让隔壁便利店茶饮料成摆设,单店日均营收8200元;回本6-8个月;毛利率62%。

全产业链垂直整合,焦作基地为亚洲最大茶饮生产基地,核心原料100%自产,单杯成本比行业低25%-30%。

2026年放缓国内开店,投18-20亿元升级冷链,全面替换冷冻鲜果、冷链鲜奶;加速越南、印尼海外基地布局。

个人建议:推出高端子品牌切入15-20元价格带;联动河南文旅做少林、龙门做IP限定产品,学习名创优品,做自由IP及文创;海外门店本地化口味适配。

第二梯队:准万店级选手(3家)

冰淳茶饮(新乡)

全球门店4127家;内地3089家,71%扎根乡镇,河南923家;海外1038家覆盖20国;客单价6元;日均营收6100元;回本8-10个月;毛利率55%。

乡镇下沉之王,独创365天第二杯1元社交打法;自建3万平米中央工厂,成本控制力仅次于蜜雪。

2026年启动星火燎原计划,三年冲刺万店,6000万补贴加盟商。

个人建议:升级品牌IP与视觉系统;打造独家爆款减少与蜜雪同质化;东南亚自建海外中央工厂降物流成本。

茶主张(郑州)

全球门店2786家;内地1892家,新疆517家市占第一,河南213家;海外894家覆盖12国;客单价7元;日均营收5800元;回本9-11个月;毛利率53%。

出海隐形冠军,国内深耕西北,海外文化嫁接本土化产品。

2026年重点突破中东、欧洲,1.2亿元补齐东北、西北空白市场。

个人建议:郑州打造标杆旗舰店;打造新疆葡萄冰茶等地域爆款;上线统一数字化运营系统。

饮悦工坊(郑州)

全国门店2113家;河南746家,县域全覆盖、乡镇渗透率70%以上;海外12家;客单价9元;日均营收5200元;回本10-12个月;毛利率58%。

河南县域霸主,深耕17年,加盟商存活率85%以上。

2026年完成Pre-A融资,加速全国化、品牌年轻化升级。

个人建议:联名只有河南·戏剧幻城出限定款;布局校园主题店;抖音小红书本地网红拉升年轻客群认知。

第三梯队:区域特色腰部品牌(7家)

眷茶(郑州)129家|客单22元:河南文化茶饮标杆,荆芥柠檬茶、三彩赋为招牌。加快省外布局,做强非遗文创,优化供应链降本。

么么蜜呀(商丘)612家|客单7元:商丘本土龙头,现烤脆筒冰淇淋为基本盘。每年迭代新品,搭建私域提升复购。

梦幻雪(郑州)527家|客单6元:郑州周边乡镇强势品牌。升级VI差异化,建立全国统一品控巡检。

慢茶(郑州)196家|客单10元:校园茶饮代表,花花牛紫米酸奶出圈。提升社区店占比,固定季度上新迭代。

兰茗雪(开封兰考)192家|客单12元:A2水牛乳鲜果茶,坚持鲜果现切。绑定本地牧场,优化出餐效率。

汴梁徐先生(开封)158家|客单15元:开封文化IP,厚切炒酸奶+奶茶双主线。补齐冬季热饮,拉升茶饮营收占比。

茶芙茶可(原卷茶)(郑州)87家|客单13元:手作卷茶开创者,颜值出圈。研发标准化设备减人工,优化门店高峰动线。

第四梯队:地方小微连锁(4家)

吕小哥(安阳)410家:深耕安阳、鹤壁、濮阳县域乡镇。升级2.0门店,打造独家锁客爆款。

郭记冰点(鹤壁)178家:稳扎鹤壁、安阳、新乡社区,加盟商存活率93%。补全年轻化产品线,逐步辐射晋东南。

小芳茶卖部(洛阳)127家:豫西复古国风,2元红茶引流。优化产品结构拉高毛利,推出洛阳牡丹限定款。

冰界茶(新乡)143家:主打柠檬茶,克莱因蓝视觉。扩充果茶品类,错位选址避开冰淳核心战区。

三、腰部品牌夹心困局:看似有规模,实则无路可退

当下河南最难活、淘汰最快的,正是腰部区域品牌。卡在头部巨头与街边小店中间,陷入四重死局:

1、价格夹心尴尬:被困8—12元中间带,往上干不过头部供应链低价,往下没有高端品牌文化调性,和当代消费者6-8元刚需严重错配。

2、产品同质化严重:跟风复刻爆款,缺少本土食材、健康细分的独家壁垒,跟不上消费者健康化、地域化需求。

3、供应链先天弱势:没有自建工厂、没有规模集采议价权,原料成本远高于头部,冷链不完善、鲜果损耗大,利润被死死压缩。

4、单店模型脆弱:门店面积大、租金人工高,过度依赖打折引流;不打折没客流,打折没利润;加盟商赚不到钱,流失率居高不下。

四、腰部品牌落地破局:放弃全国幻想,做区域小霸王

1、重新定位跳出死亡价格带:要么下沉站稳6-8元刚需赛道,做平价+健康+本土特色;要么上探12-15元细分赛道,主打中原文化、养生现制,不做中间夹心。

2、产品绑定河南本土+健康升级:深挖荆芥、怀山药、菊花、红枣本地食材,做独有地域爆款;全线普及零卡糖、鲜果现制,匹配消费者健康刚需。

3、轻量化抱团做供应链:不必自建大工厂,联合同级别品牌联合集采、共建区域前置仓,直接降本提效,压低鲜果损耗。

4、重构小店轻资产模型:压缩门店至20—35㎡,主打自提+外卖,砍掉冗余堂食;精简SKU、标准化出餐,降低租金和人工成本。

5、深耕本土心智+私域锁客:植入河南文化、地标、方言做品牌差异化;放弃大额公域投放,深耕门店私域、社群会员,不靠打折,靠复购和地域情感留客。

五、死亡梯队:5个河南茶饮明星品牌的血泪教训

答案茶(郑州):靠占卜奶茶抖音爆红,3个月签约2000多家加盟店。重营销噱头、轻产品复购,快招加盟商,品控失控、食品安全频发,2019年彻底崩盘。

哪吒茶饮(郑州):蹭影视IP快速扩张,无正规授权涉法律风险,产品严重同质化,无供应链成本优势,2021年全面退市。

茶公子与茶女仕:外省品牌河南快速铺店,总部与区域运营矛盾激化,供应链断裂,盲目开大店成本爆表,管理混乱,2022年全线关停。

漫雪的茶(郑州):全盘模仿蜜雪产品、装修、定价,无自有供应链,原料成本偏高只能偷工减料,品牌无辨识度,2023年批量倒闭换牌。

乌茶邦(河南):定位高端客单25元以上,严重脱离河南主流消费;制作复杂出餐慢,运营成本过高,营收无法覆盖开支,2020年全部闭店。

核心教训:茶饮行业从来不是营销制胜,产品、供应链、标准化运营、加盟商共生才是底盘。靠噱头、蹭热度、快招割韭菜,终究难逃短命宿命。

六、外来入侵者:全国前十茶饮围剿河南市场

河南作为茶饮必争之地,全国TOP10品牌已全部进驻,在豫门店突破4000家,占据23%市场份额,对本土品牌形成全面上下夹击。

古茗、沪上阿姨、茶百道、霸王茶姬、益禾堂、CoCo都可、喜茶、茉莉奶白、奈雪的茶、茶颜悦色,已形成高端—中端—平价完整价格带布局。

外来品牌在供应链、产品研发、数字化运营、品牌营销、加盟管控五大维度,评分全面碾压多数本土品牌。古茗下沉县域、霸王茶姬垄断高端、益禾堂霸占校园,本土腰部品牌生存空间被持续挤压。

七、四个反常识真相:98%的品牌,都死在认知错误

1、低价不是护城河,真正的护城河是成本控制;

2、全国化不是必选项,区域深耕才是中小品牌活下去的根本;

3、加盟不是割韭菜,真正长久的连锁,是总部与加盟商利益共同体;

4、文化不是贴标签,把中原文化融入产品、门店、体验,才是真差异化。

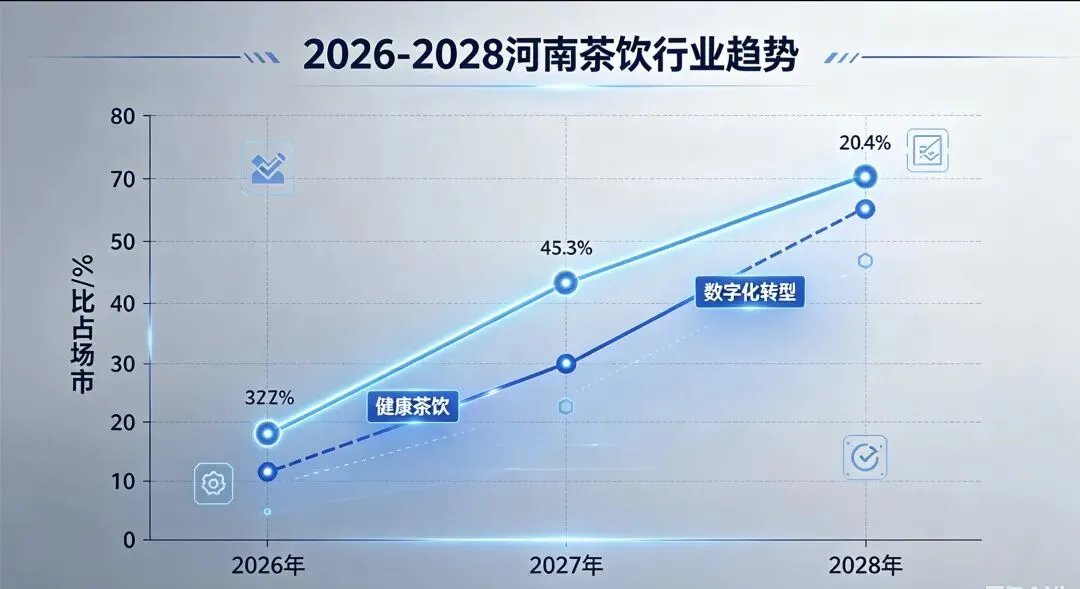

八、2026—2028河南茶饮行业趋势预测

1、行业并购整合加速,前10大品牌市占将升至85%,中小腰部、小连锁批量淘汰出局。

2、健康化、功能化、本土食材养生茶饮,成为未来三年最大增长风口。

3、数字化、AI智能订货、销量预测、线上督导全面普及,不懂数字化的品牌逐步边缘化。

4、河南茶饮出海迎来爆发,东南亚、中东为核心阵地,2028年海外门店有望突破1万家。

九、平台型企业终极形态:从卖奶茶,到做生态

蜜雪冰城能做成全球第一,早已不是单一卖奶茶,而是上游原料基地+中央工厂、中游物流冷链、下游万店网络,横向多品牌矩阵、延伸供应链金融与数字化生态。

中小品牌复制不了蜜雪全链条,但可以抱团共生。河南省连锁经营协会牵头筹建河南茶饮产业联盟,共建共享中央工厂、统一集采物流,设立产业基金孵化潜力品牌,对接政府政策打造茶饮产业集群。

未来竞争,不再是品牌对品牌,而是生态对生态。

十、给政府与投资人的专业建议

给政府

设立5000万元茶饮产业专项资金,对中央工厂、冷链升级给予补贴;规划茶饮产业园区,集聚上下游产业链;联动乡村振兴,扶持河南农产品直供茶饮基地;严打快招虚假加盟,规范行业秩序。

给投资人

重点布局吕小哥、郭记冰点等区域本土龙头;布局眷茶、兰茗雪等有文化、有产品壁垒的成长型品牌;长线看好茶饮原料、冷链物流、包装设计等供应链赛道。

十一、行业终极追求:做受人尊敬的长期品牌

穿越周期的茶饮企业,都坚守一份初心:对政府依法纳税、带动就业;对供应链共生共赢;把加盟商当合伙人;给员工合理成长空间;给消费者质价匹配、安全放心的产品。

不收割、不浮躁、不跟风,才能做成受人尊敬的百年品牌。

十二、结语

河南是中国茶饮发源地,拥有顶级供应链、区位物流和从业人才,诞生了蜜雪冰城,也注定能跑出更多本土头部品牌。

如今行业进入存量血战、残酷洗牌,未来三年90%中小品牌将被淘汰。能活下来、走得远的,一定是读懂消费者变化、稳住产品底盘、深耕区域市场、懂得抱团共生的实干者。

外来品牌是竞争,更是升级催化剂;

低价是市场结果,成本才是真正护城河;

单打独斗已成过去,生态深耕才是未来。

河南茶饮生死局,剩者为王,智者长存。

转发给做奶茶的同行,看清局势、避开陷阱、找准活路,一起做强河南茶饮本土产业!