2026 机器人产业蓝皮书重磅发布:人形机器人量产元年,中国领跑全球!

2026 机器人产业引擎赋能与未来发展蓝皮书(脑图)

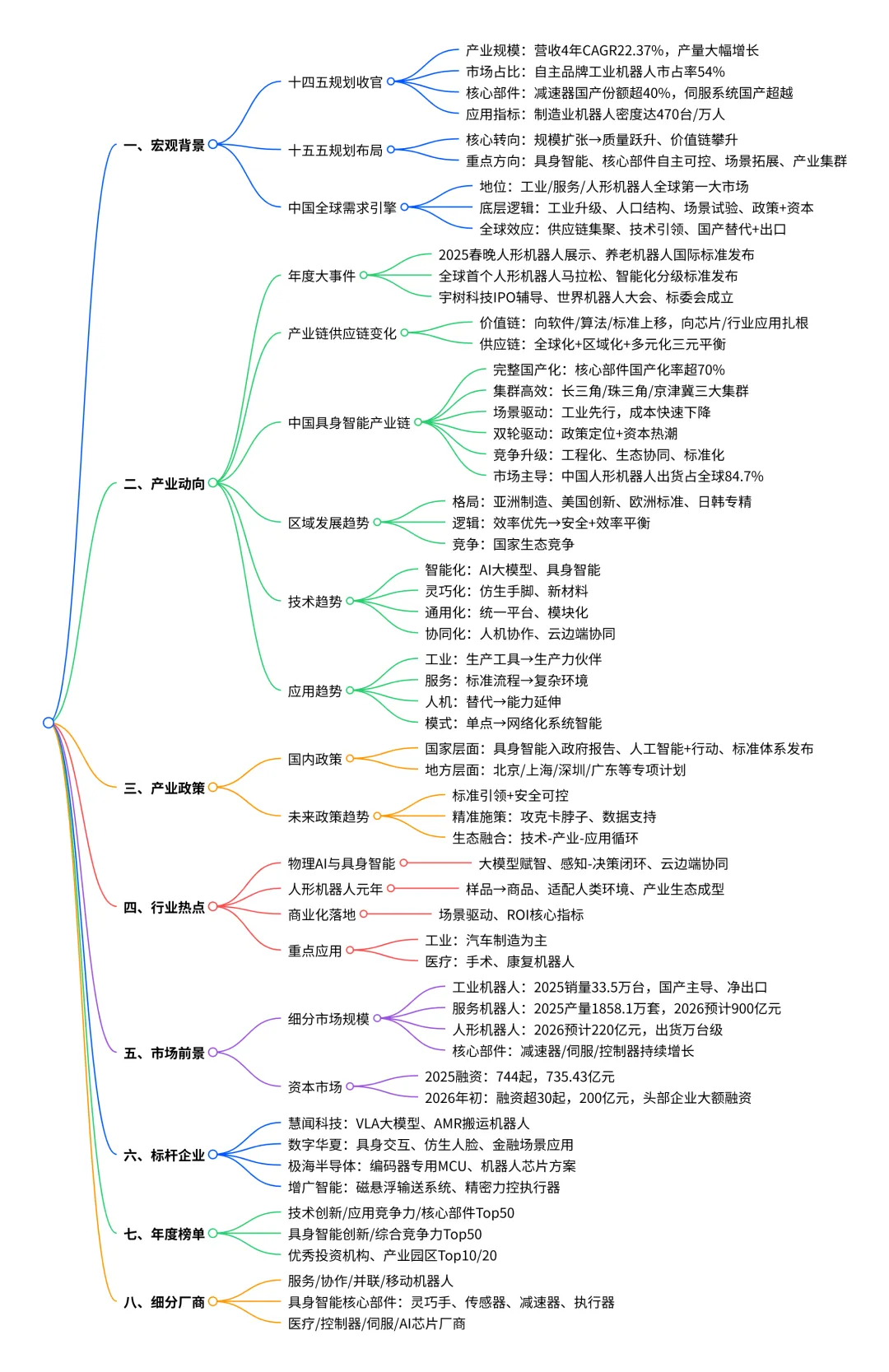

一、核心定位:2026,机器人产业的历史性拐点

二、十四五圆满收官:中国已成机器人大国

规模爆发行业营收从 1061 亿元→2378.9 亿元,4 年年均增速22.37%工业机器人产量:21.2 万台→77.3 万台。

国产崛起自主品牌工业机器人市占率54%,实现主导。

核心部件突破减速器、伺服系统国产化率大幅提升,谐波减速器国产份额超40%。

应用渗透制造业机器人密度达470 台 / 万人,接近翻番。

三、十五五战略转向:从大国到强国

技术创新:具身智能、机器人大模型、人形机器人商用

产业基础:高端核心部件、自主可控操作系统、全链条标准

应用拓展:高端制造、银发经济、医疗、农业、建筑新蓝海

生态打造:世界级产业集群、全球领航企业、全球产业链布局

四、产业全景:供应链、技术、应用三大升级

? 1. 产业链:完整、自主、高效

覆盖上游核心部件→中游整机→下游场景全链条

核心零部件国产化率超 70%,减速器、伺服超80%

三大产业集群:✅ 长三角:全产业链 + 核心部件最强✅ 珠三角:电子供应链 + 快速迭代✅ 京津冀:算法 + 前沿创新

供应链新逻辑:全球化 + 区域化 + 多元化,效率 + 安全 + 韧性并重

? 2. 技术趋势:软件定义,AI 主导

智能化:具身智能 + 多模态大模型,机器人拥有 “自主大脑”

灵巧化:仿生手脚、触觉反馈、新材料

通用化:模块化平台,一机多用

协同化:人机共融、云边端集群作业

? 3. 应用趋势:从工具到伙伴

工业:机器换人→人机协同创效

服务:固定场景→复杂非结构化环境

人机关系:替代人力→延伸人类能力

商业模式:单机售卖→RaaS 机器人即服务

五、行业四大热点:2026 必看风口

1. 具身智能 / 物理 AI 全面崛起

2. 人形机器人进入元年

从样品→商品,汽车工厂成为第一落地场景

适配人类环境,无需改造产线,成本快速下降

中国企业(宇树、智元、优必选)全球出货领先

3. 商业化落地成为主旋律

4. 重点赛道爆发

工业制造:新能源、汽车、3C 电子

医疗健康:手术机器人、康复机器人

养老服务:陪伴、护理、康复刚需

仓储物流:AMR 自主移动机器人全面普及

六、市场规模:万亿级赛道开启

工业机器人:2025 年销量 33.5 万台,中国首次成为净出口国

服务机器人:2026 年市场规模预计900 亿元

人形机器人:2026 年规模220 亿元,出货量达万台级

具身智能:2030 年4000 亿元,2035 年突破万亿元

核心部件:减速器、伺服、控制器长期高增

资本市场:

2025 年融资总额735 亿元

2026 年前两月融资近300 亿元

银河通用、宇树科技、智元机器人等单笔融资超10 亿元

多家企业启动 IPO,进入资本市场收获期

七、标杆企业:中国力量领跑全产业链

慧闻科技:VLA 大模型 + 工业具身智能 + AMR 搬运机器人

数字华夏:仿生交互机器人,落地金融、服务、文旅场景

极海半导体:机器人专用 MCU / 芯片,高精度编码器方案

增广智能:磁悬浮输送系统 + 精密力控电动执行器

八、全球格局:亚洲制造,美国创新,欧洲标准

中国:全球制造中心 + 最大市场 + 人形机器人量产领先

美国:AI 算法、芯片、生态规则主导

欧洲:精密制造 + 安全标准制定

日韩:核心零部件专精特新

九、挑战与未来

核心挑战:成本偏高、可靠性、泛化能力、低水平同质化

未来方向:标准引领、场景驱动、生态融合、安全可控

终极目标:构建自主可控、全球领先的机器人产业体系