一、核心结论

1、产业整体处于成长期早期,但军民用市场渗透率严重分化

航空发动机产业整体已进入成长期,但“军用”与“民用”两大赛道的阶段定位截然不同。全球航空发动机市场2025年规模约867亿至1616亿美元(因统计口径不一而存在差异),未来5至10年CAGR约4.8%至9.8%。从渗透率看,中国军用航发国产化率已从仿制阶段进入一流水准自主研发阶段,歼20等主力战机已配装国产发动机,但民用航发领域国产发动机市场化率不到1%,几乎完全被GE、普惠、罗罗三大巨头垄断,仍处于导入期。

2、政策定位从“专项攻关”跃升至“新兴支柱产业”

“航空发动机与燃气轮机”国家科技重大专项直接投入达1000亿元量级,加上地方和社会配套,总投入至少3000亿元。“十五五”期间,航空工业在政府工作报告中被新增表述并定位为“新兴支柱产业”,CJ1000发动机2026年进入关键攻坚阶段,有望在2027年取得适航取证。这一政策层级的三级跳——从科技攻关到产业培育,再到作为支柱产业以战时姿态推动攻关——标志着国产航发正式进入批产上量的战略转折期。

3、CJ1000适航取证是未来12至18个月最重要的产业拐点事件

CJ1000发动机2026年进入关键攻坚阶段,中国航发商发明确以“战时机制、战时作风、战时纪律”确保任务目标务期必成。若2027年按预期取得适航证,将标志着国产商用航发从0到1的突破,彻底改变中国民航发动机完全依赖进口的格局,并触发产业链的戴维斯双击——既是估值重定价的催化剂,也是产业链规模化需求的加速器。反之,若取证进度不及预期,C919的规模化放量和全球化战略将受到制约。

4、军民融合开拓万亿级市场空间,维修售后是更稳定的护城河

未来20年,全球商用航空发动机市场规模超13万亿元(年均超6,500亿元),中国商用航发市场规模超2.9万亿元(年均超1,450亿元);军用航发年均约300亿元,燃机市场约300亿元,军民用合计年均约900亿元。“两机专项”中航发占比约80%。现代商用航发采用“短期让利促销抢占市场份额、长期通过打包式维护服务锁定客户并贡献利润”的盈利飞轮模式——一次售后全生命周期收入可达初始售价的4倍以上,主制造商牢牢掌控着高达六成的维保业务,售后的现金流稳定性比前端销售的周期性波动更具长期价值。

5、三情景预测揭示国产替代的结构性增长确定性较高

中性情景下,全球航空发动机市场2031年规模约1,382亿美元(5年CAGR约9.1%),中国市场规模届时约1,200亿元人民币。若CJ1000于2027年成功取证,中国航发产业有望从导入期进入成长期早期,国产发动机市场渗透率从不足1%弯道加速;悲观情景下取证延迟至2029年以后,C919继续依赖CFM LEAP进口发动机,国产化进程显著放缓。在多种情景中,中国航空发动机产业的增长确定性主要源于国产替代带来的结构性增量,而非全球总量的周期性波动。

二、行业阶段判定

1、行业渗透率

航空发动机行业渗透率的测算是产业生命周期判定的核心,但必须区分军用与民用两条曲线,二者处于截然不同的生命周期阶段。

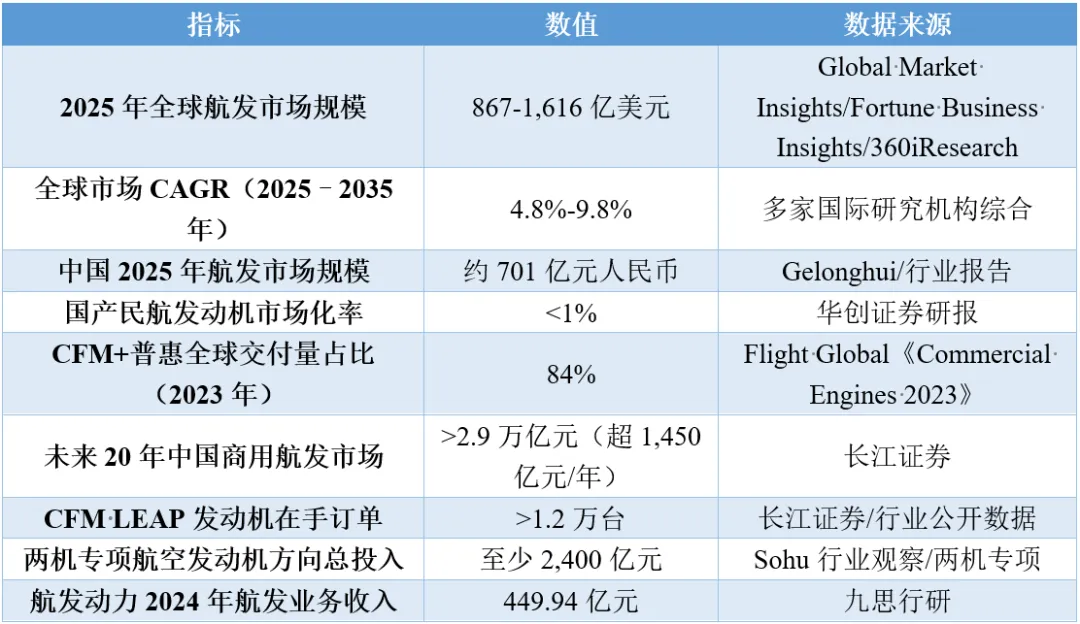

从全球航空发动机总体市场来看,根据360iResearch发布的报告,2025年全球航空发动机市场规模约889.6亿美元,预计2032年增长至1,716.4亿美元,CAGR约9.84%。Global Market Insights的测算显示2025年全球市场规模约867亿美元,2035年预计达2,033亿美元,CAGR约9.1%。Fortune Business Insights的口径则为2025年1,616亿美元,预计2034年达2,480亿美元,CAGR约4.81%。不同机构因统计口径差异(是否包含维修售后、军用、零部件等),市场规模绝对值的分歧较大,但增长趋势高度一致。

从民用航空发动机市场渗透率来看,根据华创证券研报,国产民航发动机市场化率不到1%,几乎完全依赖进口。全球商用航空发动机市场由GE航空(含CFM合资公司)、普惠和罗罗三大巨头寡头垄断。2023年全球航空发动机总交付量2,376台,其中CFM International交付1,356台(占57.1%),普惠交付638台(占26.9%),前两家合计占据84%的市场份额。中国目前使用的大型商用客机发动机绝大部分来源于进口,国产商用航发实质上处于导入期,渗透率趋近于零。

从军用航空发动机国产化率来看,根据九思行研的分析,中国军用航发国产化率尚有提升空间,现役军用航空发动机部分仍是仿制国外第三代发动机及其改进改型。但部分“20”系列飞机已配装国产发动机——第十三届珠海航展上歼20飞行展示指挥员已明确表示国产歼20战机采用国产发动机,运20也已配装两型国产发动机进行试飞。军用航发国产化率正在从过去高度依赖向全面自主可控迈进。

从远期需求空间来看,未来20年全球商用航空发动机市场规模超13万亿元,平均每年超6,500亿元;中国商用航空发动机市场规模超2.9万亿元,平均每年超1,450亿元。长江证券测算未来20年中国新增商用发动机市场需求有望超6,000亿美元,平均每年需求超2,000亿元人民币。供给端,全球商用航空发动机OEM公司订单充足,CFM LEAP系列发动机在手订单超1.2万台,行业需求确定性较高。

表1:航空发动机产业全球及中国市场规模

数据来源:市场公开资料、九思行研

2、行业增速

全球航空发动机市场增速稳健,多重机构预测均指向中高个位数至低双位数的复合增长率。Global Market Insights预测2025至2035年CAGR为9.1%,360iResearch预测2026至2032年CAGR为9.84%,Fortune Business Insights预测2025至2034年CAGR约4.81%。全球航空运输量的持续增长、窄体客机更新换代周期以及军费开支的稳步提升,共同构成了航空发动机长期需求的基础。

中国航空发动机市场的结构性增速显著高于全球平均水平。这一方面因为中国航空运输市场是全球增长最快的单一市场——中国商飞预计到2042年中国客机规模将达9,969架,成为全球最大单一航空市场——另一方面因为国产替代带来结构性增量:中国民航发动机几乎完全依赖进口,国产发动机一旦取证装机,将在存量替代和增量市场两个维度同时贡献需求。

从企业层面看,中国航发动力2024年航空发动机业务收入达449.94亿元,位列中国航发行业上市公司首位。2025年上半年因军用型号交付节奏调整,航发动力营收140.98亿元,同比下降23.99%,但全年经营保持平稳。航发科技2025年实现营收43.23亿元,同比增长12.27%,主营业务稳步扩张。外贸转包方面,为赛峰、罗罗、GE等提供叶片、盘轴等零部件的收入约8.7亿元。低空经济成为新增长点,AES100获生产许可证并签订6台销售合同,AEP100完成2台交付并配套W5000无人机。

3、阶段判定结论

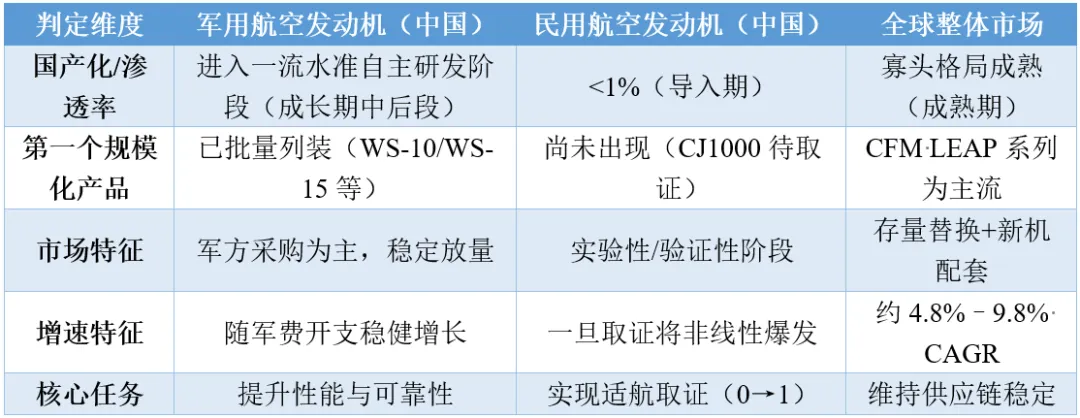

综合渗透率与增速两项核心指标,航空发动机产业需要以“双曲线”框架进行阶段判定:军用航发处于成长期中后段,民用航发处于导入期后期。

表2:航空发动机产业“双曲线”阶段判定对照表

数据来源:九思行研

对于中国航空发动机产业而言,当前的核心任务是推动民用航发从导入期跨越至成长期——这高度取决于CJ1000发动机能否于2027年成功取得适航证。军用航发的核心任务则是持续提升下一代发动机的性能参数和可靠性水平,并加快新型号定型列装节奏。

三、市场规模预测

1、潜在总市场规模测算与分析

航空发动机的TAM主要由全球民用航空运输增长、军用航空装备现代化和维修售后市场三大驱动力构成。从远期视角来看,未来20年全球商用航空发动机市场规模超13万亿元人民币,平均每年超6,500亿元;中国市场占全球约22%,规模超2.9万亿元,平均每年超1,450亿元——这是民用航发TAM的核心支撑。从中期来看,到2029年中国民航机队需新增商用航空发动机有望超过900台/年。

军用航发方面,未来10年中国军用飞机用航空发动机市场规模平均每年在300亿元以上。燃气轮机(含轻型与重型)国内市场规模约300亿元/年,航空发动机与燃气轮机产业合计年均市场空间约900亿元。

维修售后市场是不可忽视的价值增量。在以罗罗等主制造商为代表的“短期让利促销抢占市场份额、长期通过打包式维护服务锁定客户”的盈利模式下,一次售后全生命周期收入可达初始售价的4倍以上,维修售后市场占商用航发生命周期总价值的比重极高。全球主流主制造商牢牢掌控着高达六成的维保业务,售后市场是商发市场不能忽视的利润贡献极和现金流来源。

表3:中国航空发动机产业潜在市场规模测算

数据来源:九思行研

2、三情景预测分析(乐观/中性/悲观)

由于航空发动机产业存在“军用成熟期+民用导入期”的双曲线结构,三情景预测以CJ1000取证时间作为核心变量,同时结合C919产能爬坡速度和全球航空运输增长趋势确定预测区间。本预测聚焦中国民用航空发动机市场,因军用航发受国防预算约束增长相对平稳,不作三情景展开。

表4:航空发动机市场情景规模预测

数据来源:九思行研

乐观情景以CJ1000于2027年成功取证为核心假设。取证后经历约一年的装机验证和航空公司适航审查,2028年起开始广泛应用于C919后续订单。全球航空供应链持续紧张叠加地缘政治扰动,航空公司对发动机采购的多元化意愿增强,为国产发动机提供了加速切入机会。国产发动机目录价较LEAP低15%至20%,凭借价格与服务优势快速提升市场份额。2031年国产发动机装机率约40%至50%,中国商用航发市场规模达约950亿元。

中性情景假设CJ1000于2028年取得适航证,全球供应链紧张态势趋于平稳但未明显缓解。国产发动机经过装机试运营期后,2029至2030年逐步获得航空公司认可并规模化装机。C919年交付量稳步提升至2031年的100至120架,国产发动机装机率约20%至25%,中国商用航发市场规模约500亿元。

悲观情景假设CJ1000适航取证受技术或适航审定复杂性影响延迟至2029年以后。取证后仍需较长周期的装机试运营和市场准入验证,航空公司对国产发动机的接受度较低。C919持续依赖CFM LEAP进口发动机,国产发动机装机率低于10%,中国商用航发产业长期处于导入期底部区间。2031年市场规模仅约150亿元。

关于CAGR的补充说明:基准年中国民用航发市场仅含外贸转包收入,基数极小(约40至50亿元),而TAM庞大(远期超1,450亿元/年),因此乐观和中性情景下5年CAGR呈现极高数值。这一特征与液流电池、可控核聚变等导入期产业的规律类似——超低基数与超高增速并存是导入期后期的典型统计特征。

表5:全球航空发动机市场三情景预测

注:全球市场规模单位为亿美元。Global Market Insights预测基准情景下2025年867亿美元、2031年1,382亿美元,CAGR约9.1%。以此作为中性情景参照。

数据来源:九思行研

四、未来关键拐点前景预测分析

1、拐点时间窗口预测

航空发动机产业跨越成长期的关键拐点高度集中在未来12至18个月内。

(1)成长拐点——CJ1000适航取证:预计2027–2028年。这是国产商用航空发动机从0到1的突破,也是从导入期进入成长期早期的最核心里程碑。成功取证的标准是CJ1000获得中国民航局颁发的型号合格证,并具备装机C919执行商业交付的条件。东方证券研报判断,国产发动机2026年正式进入关键攻坚阶段,有望在2027年迎来适航取证。华创证券也指出,中国民航航空发动机尚处于起步阶段,国产发动机市场化率不到1%,拐点的到来将彻底改变这一格局。上海市已将“机载系统子链”列为重点,加快推动取证装机,取证后装机验证周期预计约1至1.5年,商业化装机可望在取证后次年陆续展开。

(2)鸿沟临界点——国产发动机装机率突破16%:预计2032–2035年。取证后国产发动机需获得国内外航空公司的认可,这是一个从小范围的早期采用者(部分国内航司和租赁公司)走向广大主流市场用户的过程。C919的规模化放量是关键驱动力——“十五五”期间大飞机的任务重心转入规模化放量和系列化发展。若C919年交付量在2032年前后突破150架,国产发动机装机率有望突破16%的鸿沟临界点。

(3)扩散拐点——国产发动机装机率突破50%:预计2038年以后。在这一拐点之后,国产发动机在中国市场将从辅助选项切换为主流选择,行业进入稳定增长期。这需要CJ1000经过10年以上的大规模商业运营积累足够的可靠性数据和航空公司口碑。

(4)军用航发成长拐点——主力战机全面换装国产动力:已经度过。歼20已配装国产发动机,运20已有两型国产发动机在试飞,军用航发的核心任务已从“国产替代”切换为“性能迭代与寿命提升”,进入成长期中后段。

2、未来前景判断

中国航空发动机产业正处在历史上最关键的战略窗口。全球航空制造OEM产能因供应链扰动和地缘因素而持续紧张加剧,为中国产业链国产化提供了不可复制的历史契机。空客与波音仍占据全球商用客机90%以上市场份额,C919年交付量若能实现规模化跃升,将不可避免地带动发动机需求的井喷——届时发动机若仍完全依赖进口,不仅面临供应链掣肘风险,更将错失产业链国产化的黄金窗口期。

从全球竞争格局来看,GE航空的技术实力仍处于全球首位,其产品在支线飞机(市占率约72.6%)和宽体飞机(市占率约51.3%)中均处于主流地位,合资公司CFM在窄体飞机市占率约70.9%。寡头格局短期内不会被颠覆,这决定了国产发动机的商业化路径不是替代海外巨头,而是首先在中国市场获得立足之地,再逐步构筑国际竞争力。

从供应链安全维度看,C919当前国产化率约60%,发动机是最核心的“卡脖子”环节之一。一旦CJ1000取证成功,将补齐大飞机产业链最关键的一块拼图。中国航发商发已明确以战时姿态攻关,决心之大、节奏之快在航空发动机研制史上实属罕见。

从产业生态发展来看,C929研制的推进以及低空经济场景下AES100、AEP100等中小型航发的定型量产,将进一步充实中国航发谱系,形成可支撑多重细分市场的系列化产品布局。从重型战斗机发动机到城际通航无人机动力,中国航发企业正在逐步打破单点突破后难以扩展产品线的历史困境,呈现出从“一次成功”到“系统化复制”的积极态势。

当前国产商用航空发动机仍为国产大飞机最卡脖子环节之一,“十五五”期间有望实现从0到1的突破。一旦取得重要里程碑式突破,将带来大飞机交付速度在预期层面的明显变化。

与九思同行,解构产业本质