继 3 月 “小阳春” 强势复苏后,4 月海口楼市热度平稳延续,新房、二手房、商办、安居房四大板块呈现 “总量回暖、区域分化、刚需主导、政策托底” 的鲜明特征。自贸港封关后市场信心持续修复,学区、核心地段、低总价安居房成为成交主力,远郊与老旧房源承压。

一、新房市场:环比续涨,均价微升,刚需与安居房双轮驱动

(一)整体成交数据(至理研究院)

(二)成交榜单(4 月新房 TOP3)

- 新高理想城(安居房):92 套、8360㎡(销冠)

- 建投・学府上品:59 套、7380㎡(学区热盘)

- 展兴汇景名城:52 套(主城刚需)

(三)核心特征

- 安居房成主力

:4 月安居房集中备案,新高理想城、江东梧桐里、金城金甸水岸三大安居盘跻身全市前十,拉高整体成交量。价格约8000-9000 元 /㎡,精准承接本地刚需、人才、基层教师 / 医护群体。 - 学区盘持续火爆

:学府上品、五源河片区、人大附小周边项目因优质教育资源,去化率超 85%,单价稳定在1.8-2.1 万 /㎡。 - 区域分化显著

热区:江东新区、城西、国兴、秀英核心(配套成熟 / 规划利好),去化快、价格稳 冷区:远郊(云龙 / 龙泉)、老城区老旧盘,以价换量、折扣增多

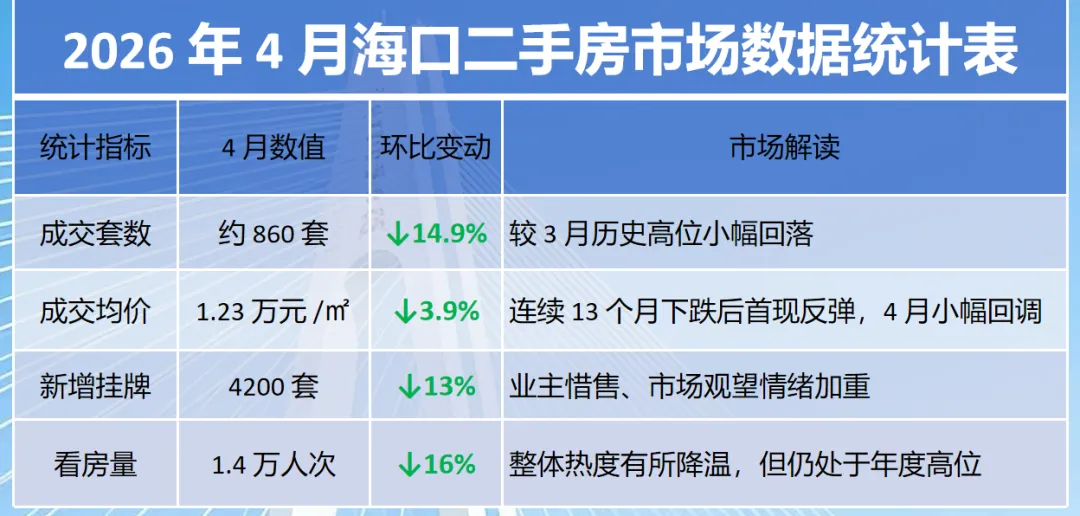

二、二手房市场:热度微降,均价微跌,学区仍占七成

(一)核心数据(贝壳平台)

(二)结构性特征

- 学区房占比仍高

:优质学区(九小、侨中、五源河、人大附小)成交占比68%,单价1.8-2.3 万 /㎡,非学区房源议价空间扩大至8-12%。 - 区域价格分化(4 月二手房)

- 城西

:13350 元 /㎡,同比 + 11.16%(反超龙华,土地热 + 配套升级) - 龙华老城

:12100 元 /㎡,同比 - 12.67%(房龄老、库存高) - 秀英西海岸

:13500 元 /㎡,环比 - 2%(供应大、非核心区回调) - 远郊

:<10000 元 /㎡,同比 - 10%+(流动性差) - 业主心态

:急售房源降价 5-10% 可快速成交;优质学区 / 次新房报价坚挺。

三、商办市场:热度回落,核心板块仍强

(一)4 月商办数据

(二)核心逻辑

自贸港企业注册持续、产业落地带动办公刚需 不限购、低总价成为资产配置替代选择 热点板块去化快、价格稳,外围空置率高、促销增多

四、安居房:政策发力,供应放量,刚需首选

(一)4 月动态

- 成交放量

:安居房占新房总成交约43%(667 套),新高理想城单月 92 套领跑 - 热销项目

:江东梧桐里、桂府佳苑、金城金甸水岸(去化率近 92%)

(二)增长原因(延续 3 月逻辑)

- 政策放宽

:准入条件优化、人才 / 多孩家庭优先 - 集中供应

:西海岸、江东多盘齐发,选择丰富 - 价格优势

:8000-9000 元 /㎡,仅为商品房 1/2 - 节后回补

:刚需持续入场

五、市场驱动因素与政策环境

- 封关红利

:2025.12.18 封关后,企业进驻、人口流入、消费提振,楼市预期改善 - 政策托底

公积金:子女购房可提父母公积金(4 月 1 日起) 安居房:持续放量、定向配售、全装修交付 税费优惠:契税减免、换房退税、商办补贴延续 - 需求结构

- 刚需主导

:本地改善、人才引进、学区刚需 - 投资谨慎

:偏好核心区、学区、现房、带租约资产 - 二手房

:3 月学区集中过户后,4 月回归常态

六、后市展望(5-6 月)

- 成交量

:新房稳中有升(安居房持续供应);二手房800-900 套 / 月,维持回暖趋势 - 价格

:整体企稳、分化加剧 核心 / 学区 / 次新房:坚挺或微涨 远郊 / 老破旧:继续承压、议价空间大 - 热点板块

新房:江东新区、城西、秀英核心、安居房项目 二手房:优质学区、90-120㎡改善三房、次新小区 - 策略建议

- 刚需 / 自住

:优先安居房、核心区学区次新、现房,5-6 月或有促销 - 改善

:关注主城品质新盘、学区二手房,议价空间约 5% - 投资

:严控远郊 / 老破小,优选核心商办、带租约资产

结语:4 月海口楼市 “小阳春温和延续、结构性分化加深”。

新房:安居房 + 学区房表现亮眼

二手房:学区坚挺、外围调整。

自贸港封关后长期向好,但短期仍以刚需、稳健、核心资产为主流。

#2026 年 4 月海口楼市 #海口房产月报 #海口房价 #海口新房 #海口二手房 #海口安居房 #海口学区房 #自贸港房产 #海口买房攻略 #江东新区置业

房产千千万,选对是关键!

加微信,享一对一海口房产专属咨询,

精准配盘、行情解析、避坑指导全覆盖