阅读提示:这是一篇约 15 分钟的财务深度长文,是上一篇 《一个假期,两种中国:穷游与高端为什么同时爆发?》 的"补丁版"。两层补丁——一层补给上篇评论区那条高赞反对意见,另一层补给我自己。

? 右上角的小耳机是我自己读的,想边看边听的话直接点开。

上一篇我把消费分成了 K 型——头部高奢和底部下沉两端齐飞、中段被掏空。

发出去之后,小红书评论区有一条高赞反对意见,让我反复看了好几遍(这条文章我同步发在公众号、小红书、抖音三个平台,反应最热烈、留言质量最高的是小红书那一版):

「这个论调解释不了亚朵、全季的崛起和批量铺店啊,他们既不高端又不低廉,是明显的中间层代表。」

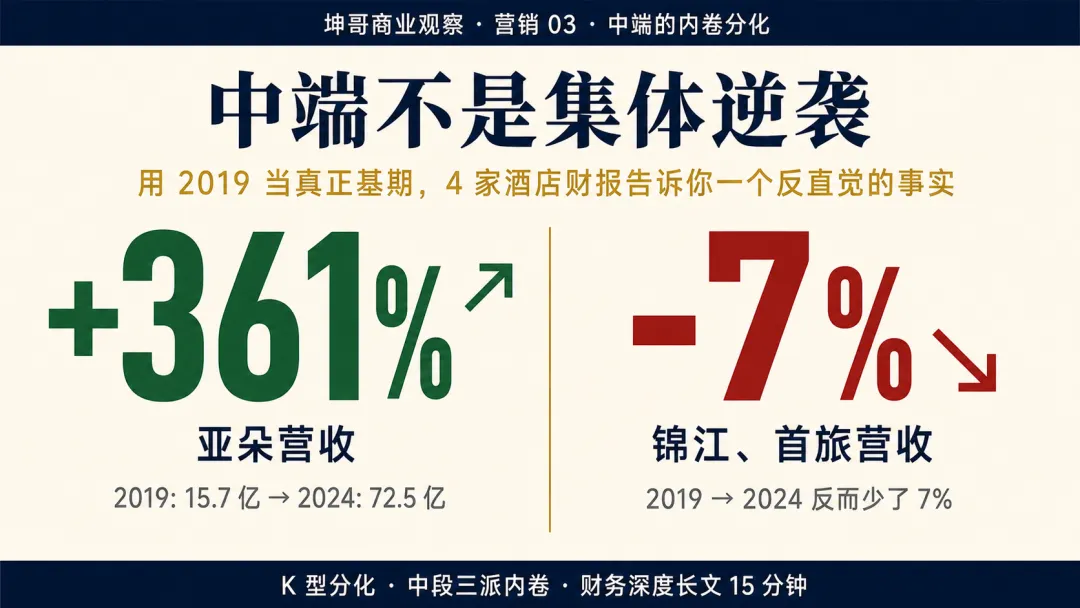

我反手就去翻了 4 家主流连锁酒店的财报——华住、亚朵、锦江、首旅。初稿很快出来,结论是「4 家公司毛利率全部突破 35-40%、净利率反转、中端集体逆袭」。读起来挺爽的。然后我把稿子放下,又读了一遍。心里咯噔一下——

我用的对比基期是 2020。可 2020 是疫情年啊。

从 2020 比到 2024,本质上是从全行业崩盘的低点比到一个正常年份。这种比法表面看是反转故事,骨子里是基期作弊。稍微较真的读者一秒就能看穿。于是我重新拉了 2018-2019 的疫情前数据。结果初稿里 80% 的论点都站不住了。

但更让我意外的是——真相比那个被推翻的初稿还要刺激。

一、用 2019 当真正基期,4 家公司是这样的

直接看数据。

我把 4 家公司 2019 年(疫情前最后一个正常年份)和 2024 年(最近一个完整年报)的营收、净利率、ROE 三个指标摆在一张表里:

这张表建议你多看一眼,里面藏着 3 个挺反直觉的事实:

事实 1:4 家公司里,只有 1 家——亚朵——在所有指标上都比 2019 年好。其他 3 家要么持平、要么倒退。

事实 2:A 股两家"老牌中端连锁"代表——锦江和首旅——2024 年的营收比 2019 年少了 7%。也就是说,疫情过去了 5 年,这两家公司的生意盘子还没回到疫情前。

(一个补充:锦江营收下降里有相当一部分来自其海外资产 Louvre Hotels(卢浮酒店集团)业务恢复缓慢——后面我们专门讨论它的国内业务,海外这块单算。)

事实 3:锦江的 ROE 从 2019 年的 6.9%,腰斩到 2024 年的 3.4%。首旅从 9.5% 降到 6.4%。这两家中端老牌不仅没逆袭,反而在退步。

你只看 2020 → 2024(很多券商研报就是这个口径),故事是"4 家酒店全员逆袭"。

换成 2019 → 2024,看到的就是另一个完全不同的世界:

"中端整体逆袭"是个伪命题。中端正在剧烈内部分化——亚朵这种新派一家独大,老派要么靠规模红利续命,要么直接萎缩。

二、那"4 家公司毛利率全部突破 40%"的故事呢?

我得老实说一句:那个"毛利率突破 40%"的故事,在锦江、首旅身上是会计准则切换造成的视觉错觉,不是真实改善。

如果你拉锦江、首旅的毛利率走势,你会看到一个非常奇怪的形状:

注意 2019 → 2020 那个"暴跌"——毛利率一年内从 90% 跳水到 25%,再用 4 年慢慢爬回 40%。这个形状不可能是真实经营。真相是 2020 年新会计准则(CAS 14 / IFRS 15)切换:原来记在"销售费用"里的酒店运营开支(加盟管理费、自营房费),被大量挪到了"营业成本"里。

换句话说,2024 年这个"40% 毛利率",更像是把账重新分了一遍格子,不是经营本身突然变好了。光看年报数字,几乎没法把"会计噪音"和"真实变化"拆开。如果有人拿这种数据去讲"中端连锁靠裁剪美学把毛利率提了一档",那就是沙子地基。这也是为什么财经稿基期至少要拉 7 年。只看疫情前后对比,就会被这种会计切换骗到。

三、华住是什么情况?规模红利,不是单店改善

华住的故事比锦江、首旅复杂一点,但本质是清楚的。华住 2019 年的财务面已经相当漂亮——毛利率 35.4%、净利率 15.7%。这个水平比同期万豪国际(GAAP 毛利率约 14%)和洲际酒店集团(约 30%)都高。换句话说,华住在疫情前就已经是全球财务质量最好的中端连锁之一,没什么再大幅提升的空间。

那它过去 5 年做对了什么?

规模翻倍。营收从 110.6 亿涨到 233.4 亿,旗下酒店数从 5,618 家(2019 年末)涨到 11,147 家(2024 年末),整整翻了一倍。

但单店利润率呢?

2024 年净利率 13.0%,比 2019 年的 15.7% 反而低了 2.7 个百分点。更值得注意的是另一个对比:华住 2024 年归母净利润 30.5 亿,比 2023 年(40.9 亿)下降了 25%——而同期营收还在涨。这个"利润下降但营收上升"的剪刀差,是把华住简单贴成"赢家"标签时容易被忽略的一笔。

合在一起看,华住 5 年来的总盘子翻倍主要靠门店扩张,不是靠单店赚钱能力的提升。为什么?因为新增的 5500+ 家店里相当大一部分是加盟店——加盟模式的收入是"管理费 + 品牌使用费",毛利极高(90%+),但单店绝对利润比直营店低很多。规模上去了,但平均下来的单店利润率,不可能超越 2019 年的水平。如果用一句话总结华住——

它走的是"麦当劳式"的规模复制路线:把一个标准化中端产品(汉庭/全季/桔子等)做到全国 1.1 万家以上。这是一条非常好的商业模式,但它不叫"裁剪美学",它叫"连锁化加盟扩张"。

四、那真正的"裁剪美学"在哪里?答案:亚朵

把 4 家公司放在一起对比,你会发现亚朵是一个"异类"。

它的几个数字单独看可能不惊人,但对比 2019 vs 2024:

营收:15.7 亿 → 72.5 亿(+361%,4.6 倍) 毛利率:24.8% → 41.6%(+16.8 个百分点,真实结构性提升) 净利率:4.1% → 17.6%(+13.5 个百分点) 股东权益:5.3 亿 → 29.6 亿(5.6 倍,但 ROE 反而提升 → 资产效率在涨)

亚朵 2019 年门店数 405 家,2024 年末 1500+ 家——门店数增长 3.7 倍,但营收增长 4.6 倍。这意味着亚朵的"单店收入"也在涨。4 家公司里,只有亚朵同时做到了三件事:开店数翻倍、单店利润率提升、总盘子翻倍。

它是怎么做到的?我在年报里找到一个关键变量:

"场景零售" 收入占比,2024 年超过 30%。

什么意思?亚朵不只是在卖住宿,它在卖一整套"深睡产品"——深睡床垫、深睡枕头、深睡香薰、深睡睡衣、AirEnergy 加湿器。住客在房间里试用过觉得好,回家就接着买。亚朵实际上把酒店重新定义成了一个销售自有产品的实体渠道。住客同时是消费者,酒店同时是体验店。这才是"产品力 + 零售力"的双轮驱动。

华住、锦江、首旅卖的,还是单纯的住宿服务。

把亚朵和那 3 家放在一起,能提炼出这篇文章我自己最在意的一句话:

危险的不是中端价格,而是没有清晰价值锚点的中端产品。

亚朵的"锚点"很清晰——床、隔音、睡眠场景里能被复购的自有产品。你能一句话说清它替你解决了什么。锦江、首旅这些老派中端的尴尬,恰恰是说不清自己在解决什么——既不比下沉品牌便宜,也不比高端品牌稀缺,更没有亚朵那样的"睡眠零售"锚点。贵也不知道贵在哪、便宜也不知道便宜在哪——这才是真正危险的位置。

五、把 K 型升级成「K + 一根分化的中线」

如果上一篇我画的 K 型分化是 70% 的真相,那这一篇要补上的 30% 是这样:

消费分层不是"两头通吃"那么简单——中间层没有塌陷,但也没有整体逆袭,它在自己内部继续分化。一边是亚朵这种新派,靠清晰的价值锚点做出了真正的结构性提升;另一边是锦江、首旅这种老派,营收甚至比 2019 年还少了 7%。

把这件事画下来,新框架长这样:

K 型不是错——它是把「截面」画对了。这一篇要补的,是中段那一根线内部的继续分化——同样是中端品牌,有清晰锚点的"新派"和没有锚点的"老派",命运正在反向走。

六、对经营者:3 个比"做不做中端"更重要的判断

如果你正在做一个面向中产消费者的生意——下面 3 个判断标准,可能比"高端化"或"下沉化"都更值得关注:

判断 1:你的成本里有没有"为概念付费"的部分?

锦江和首旅过去 10 年最大的动作是兼并整合——锦江收购了铂涛、维也纳、丽笙;首旅收购了如家、和颐、宜必思尚品。这些动作让它们的"品牌矩阵"看起来很大,但每一个被收购的老品牌都带着自己的成本结构、自己的供应链、自己的 IT 系统。整合的复杂度本身就是巨大的固定成本。亚朵从 0 开始造一个新品牌,不背任何历史包袱。

这是为什么亚朵的成本结构能持续优化,而锦江、首旅做不到。

判断 2:你的客户最在乎的 3 件事,能不能精确说出来?

亚朵能说出来:床、隔音、阅读区。瑞幸 9.9 能说出来:可接受的咖啡因、便宜、随手可得。如果你说不出来,意味着你还在用"全套式服务"的旧逻辑做生意——堆砌服务种类,但不知道客户为哪一项真正付费。

判断 3:在主营业务之外,能不能再开一条"自有产品 / 零售"的路?

亚朵就是最好的示范——把酒店变成自有产品的销售渠道,2024 年场景零售收入占比 30%+。

这不是每个生意都能做。但如果你的生意有"人流 + 体验场景"——餐饮、健身、咖啡、酒店、书店——都值得想一想:有没有一个自有产品,可以借这个场景被试用、被复购?

七、收尾:双重致谢

写到这里,我想回到两个人。

第一个是上一篇小红书评论区那位读者:

「这个论调解释不了亚朵、全季的崛起和批量铺店啊。」

谢谢你。这条反对意见让我意识到上一篇我把 K 型当成了一个静态的截面,没看见中间这条线背后正在发生的事情。第二个是我自己。写完初稿之后,反复读了 3 遍,意识到 2020 年是疫情年,用它当对比基期是不诚实的。重新拉 2018-2019 数据后,初稿的 80% 论点被推翻——但真相比初稿更扎心、更精确、更有洞察。

一个观点如果经不起 7 年基期的检验,那它就经不起任何严肃读者的检验。

所以这一篇真正的结论,不是"亚朵赢了",也不是"锦江、首旅输了"——而是一次认知框架的升级:

消费分层不是"两头通吃、中间塌陷"那么简单——它是 K 型分化叠加中间层内部的继续分化。

中端的故事至少有 3 种:

一种是有清晰价值锚点的新派——像亚朵,用产品力 + 零售力做出真正的结构性提升; 一种是没有差异化但有规模红利的规模派——像华住,靠标准化加盟把一个产品做到全国 1.1 万家以上; 一种是靠并购堆出来的老派——像锦江、首旅,背着兼并整合的包袱,营收甚至还没回到 2019 年。

而第一节那句锚点值得再说一遍:

危险的不是中端价格,而是没有清晰价值锚点的中端产品。

下次再听到"中端正在逆袭",问一句就够了——"哪一种中端?"

八、数据来源

本文所有财务数据,均来自 4 家上市公司的公开披露:

- 华住集团

(港股 01179.HK / 美股 HTHT.US)—— 2019、2024 年年度报告 + 2024 年 Q4 / Full Year Earnings Release - 亚朵集团

(美股 ATAT.US)—— 2024 年 20-F 年报、2024 Q4 / Full Year Earnings Release;2019 年财务数据来自其上市招股书披露 - 锦江酒店

(A 股 600754.SH)—— 2017 至 2024 年度报告(上海证券交易所披露) - 首旅酒店

(A 股 600258.SH)—— 2017 至 2024 年度报告(上海证券交易所披露)

数据获取与交叉核对工具:Tushare Pro 数据接口(覆盖 A 股 / 港股 / 美股财务三大表)+ 公司年报原文复核。

口径说明 5 条:

2020 年新收入准则(中国 CAS 14 / 国际 IFRS 15)切换,造成 A 股酒店企业"营业成本"分类口径整体变化。本文已在第二节专门解释,读者切勿用 2020 年前 / 后的毛利率数据做直接对比。 - ROE 口径

:锦江、首旅文中所引 ROE(锦江 6.9% → 3.4%、首旅 9.5% → 6.4%)均取扣非加权平均 ROE(roe_dt),更能反映持续经营能力,与年报披露的"加权平均 ROE"略有差异。 - 华住 ROE 不直接对比

:华住的 ROE 在港股 IFRS 口径下持续披露(2019 年 26.1%、2023 年 39.2%、2024 年 25.1%),但因 IFRS 与 A 股 CAS 报表口径差异较大,本文未将其与锦江、首旅的 ROE 直接横向对比;只在文中以"单店净利率反而比 2019 年低 2.7 个百分点"作为内部可比指标。 - 亚朵 ROE 自行测算

:按 net income / average equity 估算(2019 年权益约 5.3 亿、2024 年约 29.6 亿),仅供方向性参考,不是公司官方披露口径。 - 5 年 CAGR 折算

:把"5 年增长 X%"换成年化复合增长率,更利于横向比较——亚朵 +35.4%、华住 +16.1%、锦江 -1.4%、首旅 -1.4%。

写在最后

如果对「坤哥商业观察」以及三个栏目感兴趣,欢迎:

在公众号文章下方右下角点【在看】+ 转发给身边的朋友 小红书 / 抖音里搜「坤哥商业观察」,那边有更短、更口语化的版本,留言区也更热闹

? 关于「坤哥商业观察」

我在这里写三个栏目,一边写一边学:

? 经济 —— 思考 AI、生产力、生产关系、财富分配,正在如何重写这个时代的底层逻辑。代表作:

? 《经济学的「圣杯」被打破:MC≈0 和 MR↑ 同时成立的世界》? 《AI 会让财富更不平等吗?生产力狂飙之后,生产关系开始滞后》

? 营销 —— 拆解消费、品牌、用户心理,看商业体如何赢得信任、撬动增长。代表作:

? 《中国会不会出现 Hims & Hers?一门关于羞耻感、信任和复购的生意》? 《一个假期,两种中国:穷游与高端为什么同时爆发?》

? 财务 —— 走读财报,看清成本结构、现金流、风险变量背后的真实生意。代表作:

? 《Hims & Hers 为什么越赚钱越重?一门消费医疗生意的财务真相》

下次见。

本文为「坤哥商业观察」原创内容。如转载或引用数据,请注明来源。修订说明:本文 v1 初稿用 2020 vs 2024 对比,结论是"中端集体逆袭"——在自我审稿发现基期有误后,重新拉取 2018-2019 数据,结论改写为 v2"中端正在内部分化"。v3 在 v2 基础上做了三方校准(自查 + AI 辅助审稿 + Tushare 数据库独立核对),修订了华住毛利率/门店口径、ROE 口径标注、收束方向等若干处。这是一次方法论自查的结果,也是这篇文章最想分享给读者的部分。