半导体上下游2026一季度财报解读

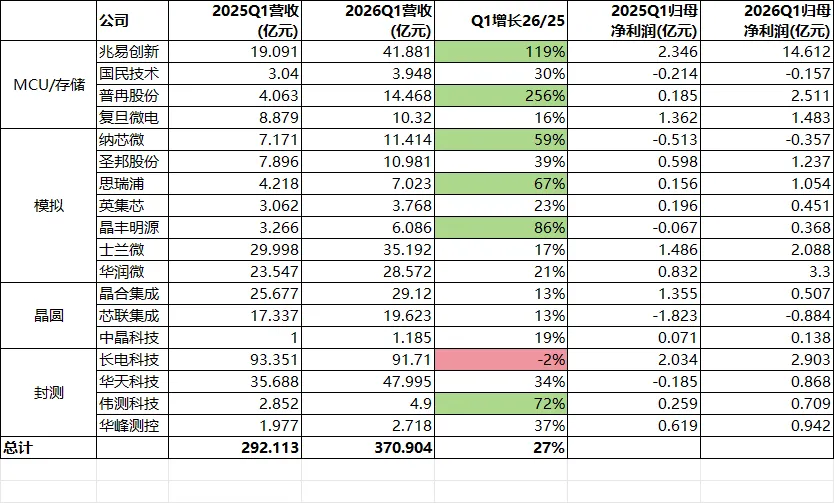

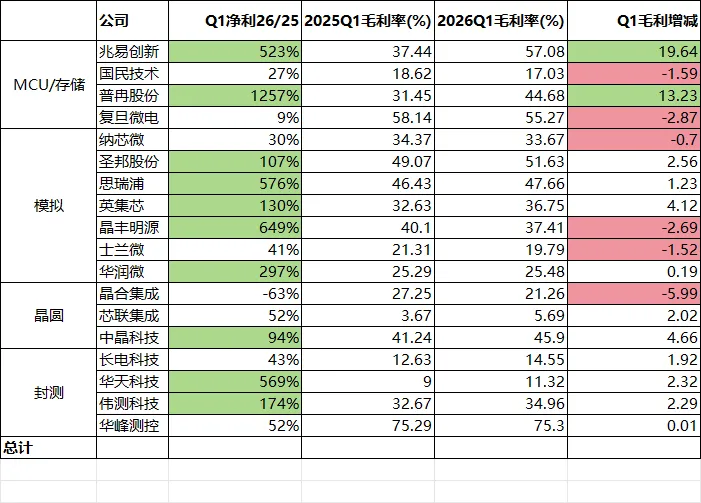

上一篇文章传播效果不理想,不清楚是因为只有配图太简单,还是题材没价值,小二反思了下,重新更新2026年初,涨价函接踵而来,芯片的供应是真的紧张了,还是只是在朋友圈涨价紧张:数据中心能带来如此大的增量?手机及汽车行业下滑趋势下供应链还会紧张?大家相信自己看到的,如果说之前还是推测,随着近期一季度报的披露,行情也更加明朗;小二让龙虾整理了芯片产业上下游一些典型的MCU(含存储),模拟芯片,晶圆厂,封装测试的上市公司的2026一季度财务数据先看下工业/新能源/汽车/通信/设计及制造等典型客户的数据:- 兆易,普冉,营收,利润,毛利均大幅增长,在目前阶段具有定价权;

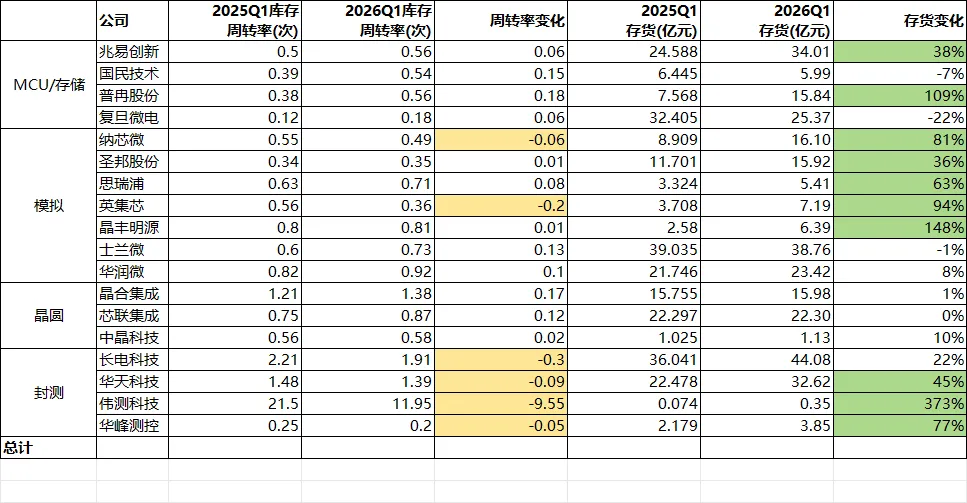

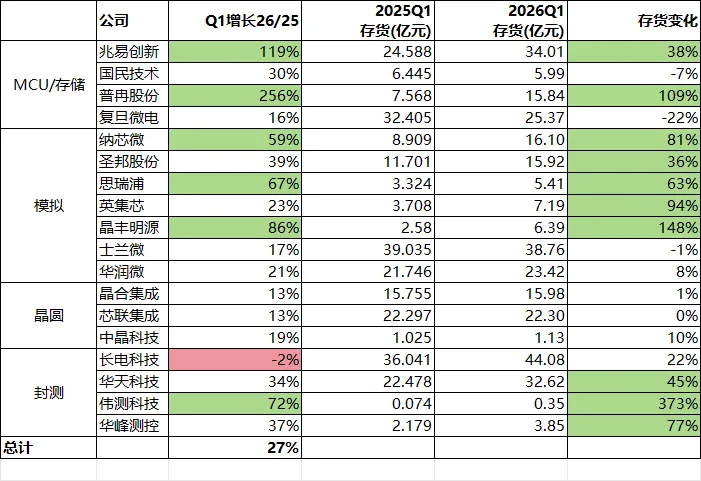

- 普冉股份,纳芯微,思瑞浦,兆易创新,圣邦股份,主动补库存,存货大幅增加,库存周转率除纳芯微外均有上升,可保持高速增长;

- 英集芯库存增幅(94%)远高于Q1营收增长(23%),且库存周转率从0.56降至0.36,如Q2没有大额确认订单,存在库存减值风险;

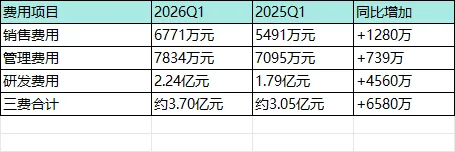

小二非常关注库存和存货周转率的变化,因为在供应链变化情况下,没有提前安排的,是没法紧急追加产能的2026年能保持高速增长的公司,目前的库存状态肯定是同比高增长的,风险自然是滞销带来的减值;因为中芯国际和华虹的财报要到5月份才披露,因此未包括在内(下同)晶丰明源完成四川易冲科技的收购,并将其3月财务数据纳入合并报表(下同)看完报告后,小二还有个疑问,纳芯微为什么还没有转盈利,龙虾基于数据做了分析,并给出了二季度盈利的要求亏损主要是毛利润被销售费用、管理费用和研发费用等期间费用吞噬,其中研发费用占比最高达19.65%,从而导致了亏损基于2025年纳芯微实际数据修正分析,费用率呈下降趋势(规模效应),2026H1盈亏平衡约需21-22亿元营收。

右下角伸出你善良的拇指 ,点个赞?,给小二一点鼓励!

因为每篇文章会有涉及到内容引用,部分内容不知来源,如果发现有侵权,请后台告知感谢;

VX:iotthingswx

欢迎留言讨论,关注,转发