安森美2026年1季度财报拆解 跨越周期底部,AI数据中心与900V碳化硅双轮驱动

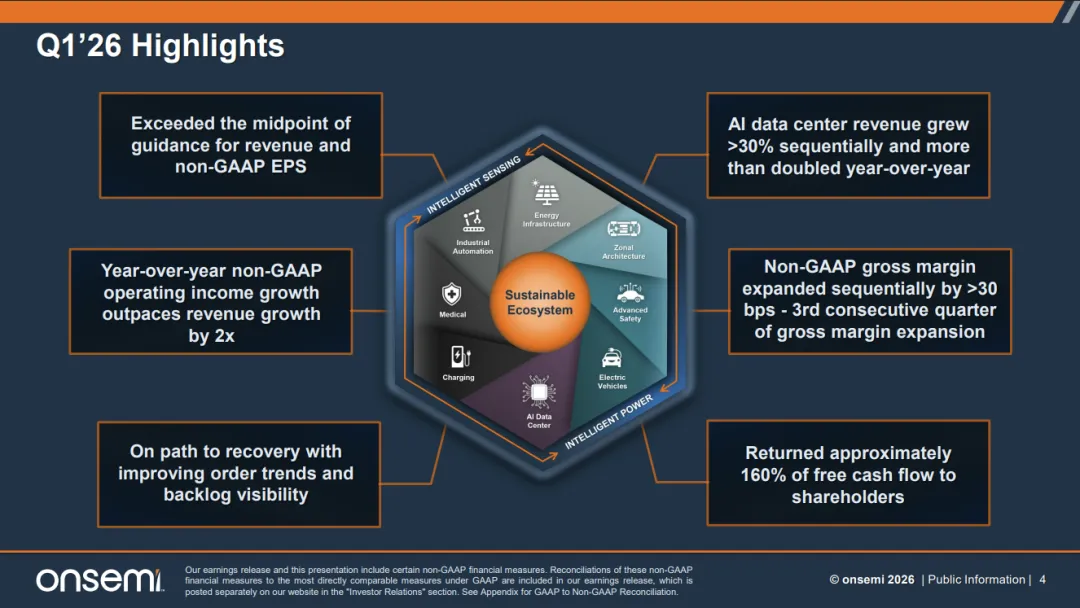

大家好,欢迎来到橙芯视界。今天我们来拆解全球功率半导体巨头安森美刚刚发布的2026年第一季度财报。在经历了半导体行业的库存调整周期后,安森美在今年一季度交出了一份颇具韧性的成绩单。公司管理层明确表示,市场需求在整个季度内持续走强,公司已经跨越了周期性的底部,步入复苏轨道。1季度核心财务指标全景

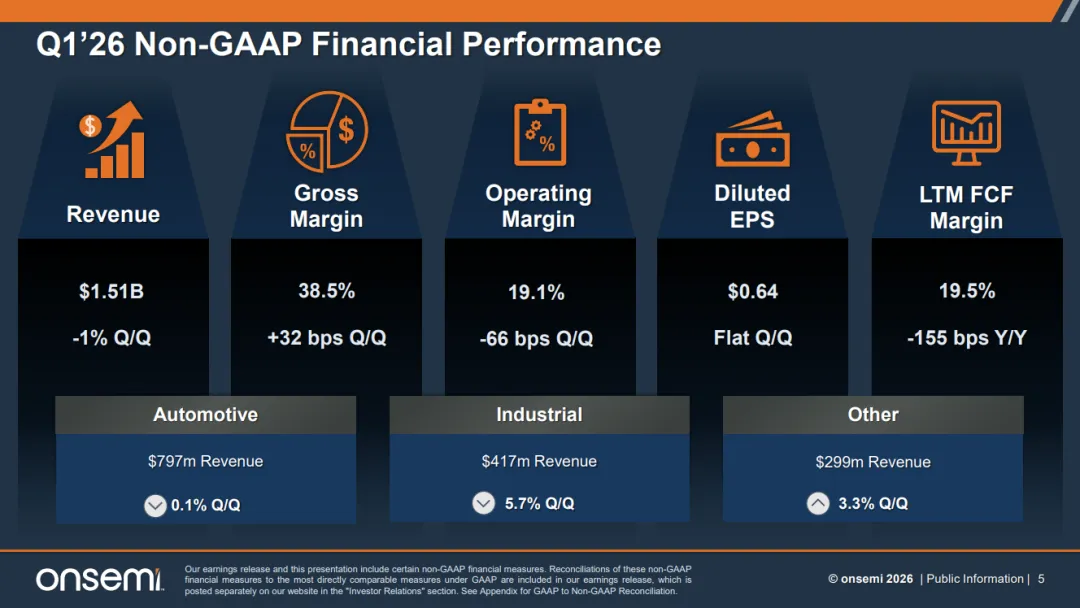

营业收入:达到15.13亿美元,超过了公司此前给出的业绩指引中值。毛利率表现:Non-GAAP毛利率为38.5%,环比提升了32个基点,这已经是安森美连续第三个季度实现毛利率的环比扩张。营业利润率:GAAP营业利润率为-3.5%,而扣除非经常性损益后的Non-GAAP营业利润率达到了19.1%。每股收益:Non-GAAP摊薄后每股收益为0.64美元。终端市场营收分化:汽车业务作为绝对主力,一季度贡献了7.97亿美元营收,环比微降0.1%;工业业务营收为4.17亿美元,环比下降5.7%;其他业务营收为2.99亿美元,环比下降3.3%。业务亮点:AI电源架构换代与碳化硅上车

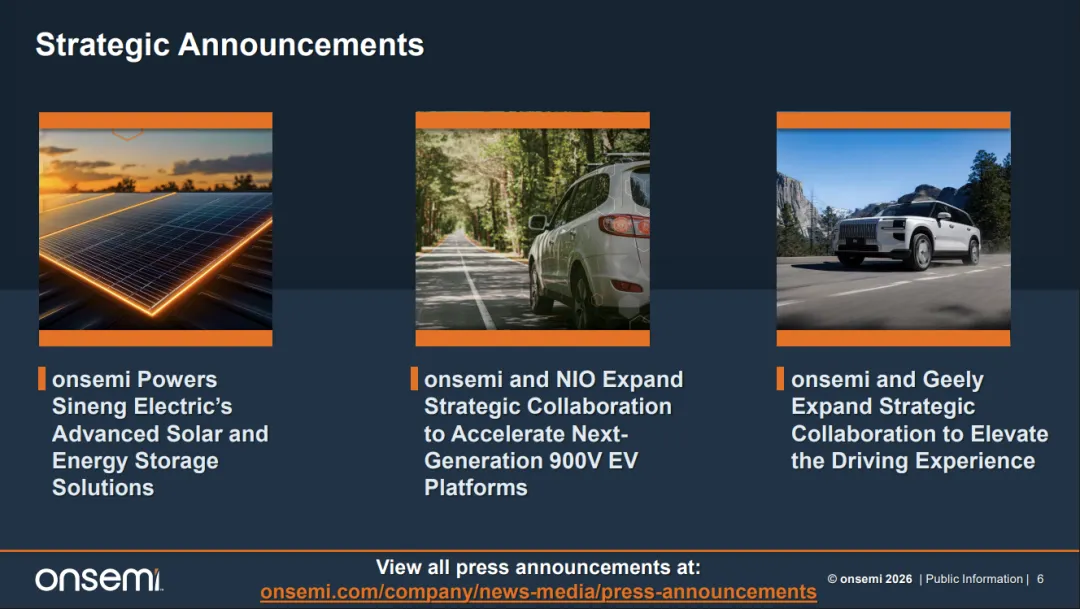

透视本季度财报,安森美的增长动能正在从传统的硅基器件,加速向第三代半导体(SiC/GaN)以及高密度电源管理系统转移。AI数据中心业务爆发:在多元化芯片供应商和头部云服务商(Hyperscalers)的广泛采用下,安森美的AI数据中心相关营收实现了惊人的增长,环比增速超过30%,同比更是实现翻番。900V高压电动汽车平台:凭借EliteSiC碳化硅技术,安森美正全面赋能电动汽车向900V高压架构的演进,以支持更长的续航和极致的闪充体验。本季度,安森美进一步扩大了与吉利和蔚来的战略合作版图。垂直氮化镓GaN技术突破:针对新能源与高功率密度场景,安森美正在积极推进其垂直GaN技术的商业化,700V和1200V器件已开始向早期客户送样,并计划于2026年晚些时候实现规模化量产。

橙芯视点

站在全球汽车与工业供应链的成本核算与前瞻采购视角,安森美的这份财报释放了几个极其关键的产业进化信号。首先,结构性的成本优化正在对冲宏观周期的疲软。尽管汽车和工业市场的整体营收在环比上依然处于微降的筑底阶段,但安森美依然实现了毛利率的逆势扩张。这很大程度上归功于其“Fab Right”制造网络优化战略,通过剥离低效晶圆厂、提升内部产能利用率,公司在成本端挤出了实打实的利润空间。单车功率半导体BOM价值的持续攀升。像蔚来、吉利等头部整车厂加速向800V甚至900V高压平台的跃升,意味着主驱逆变器和OBC必须大量导入昂贵的碳化硅模块。这种技术迭代直接推高了单车的半导体采购成本,也为安森美等头部供应商锁定了几年的增量红利。AI数据中心正在重塑功率半导体的市场天花板。随着AI大模型对算力的极致渴求,数据中心机架的功率密度正面临几何级数的暴涨。根据安森美的预测,从电网到核心GPU的供电链路(Power Tree)将发生根本性变革:随着单机架总功率从目前的120kW狂飙至2030年的600kW-1MW级别,机架内部的配电母线将从目前的54V彻底升级为800V高压直流架构。这一底层架构的革命,将使安森美在单个AI机架中的可触达市场规模(TAM),从现有的约1.5万美元激增至约11.5万美元。

互动探讨

AI算力的尽头是电力,而连接电力与算力的桥梁正是功率半导体。为了让大家更直观地理解AI数据中心电源架构的演进如何催生出十万美元级的单机架BOM需求,我为大家准备了下方的数据中心电源架构演进模型。欢迎大家在评论区探讨:在碳化硅与氮化镓产能逐步释放的2026年,哪家功率半导体大厂能率先吃下AI数据中心这块最肥的市场?