本篇行业报告可以通过扫下方知识星球下载,只需39元就可以下载所有行业报告

2025 年全球移动游戏市场保持稳健增长,移动端贡献游戏产业总收入 55%,全球玩家接近 30 亿,占总量八成。

行业核心逻辑从追求下载量与快速变现,转向用户留存与高 LTV 玩家运营,IAP 收入连续三年增长,玩家总时长达 4446 亿小时,用户黏性与消费意愿较强。

AI 广泛应用于素材制作、测试、本地化等环节,超九成开发者借助 AI 提升效率,D2C 渠道、奖励机制、常态化运营、跨平台布局成为行业主流趋势。

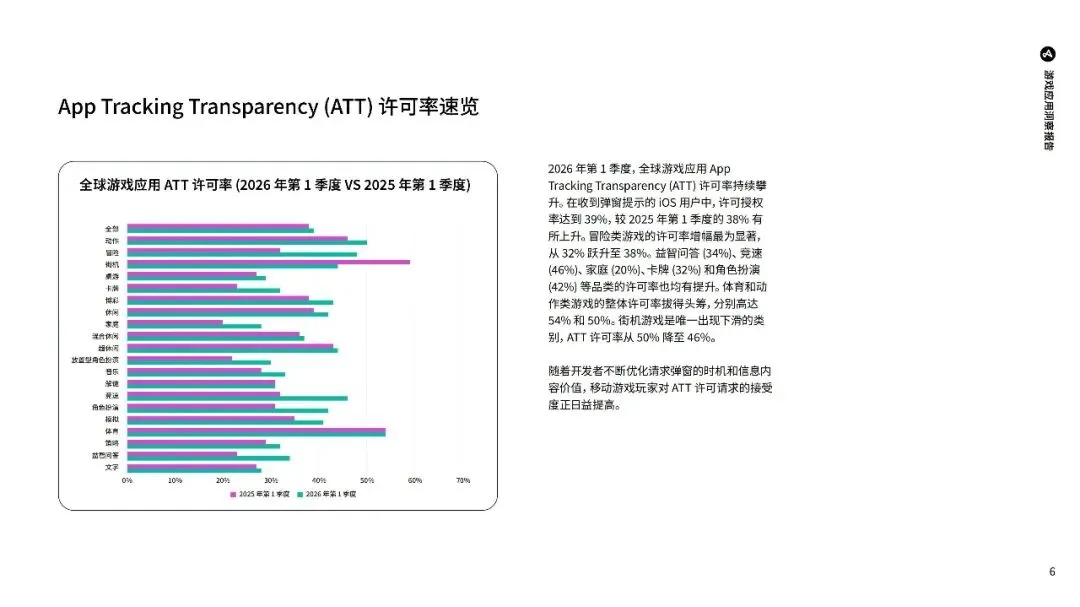

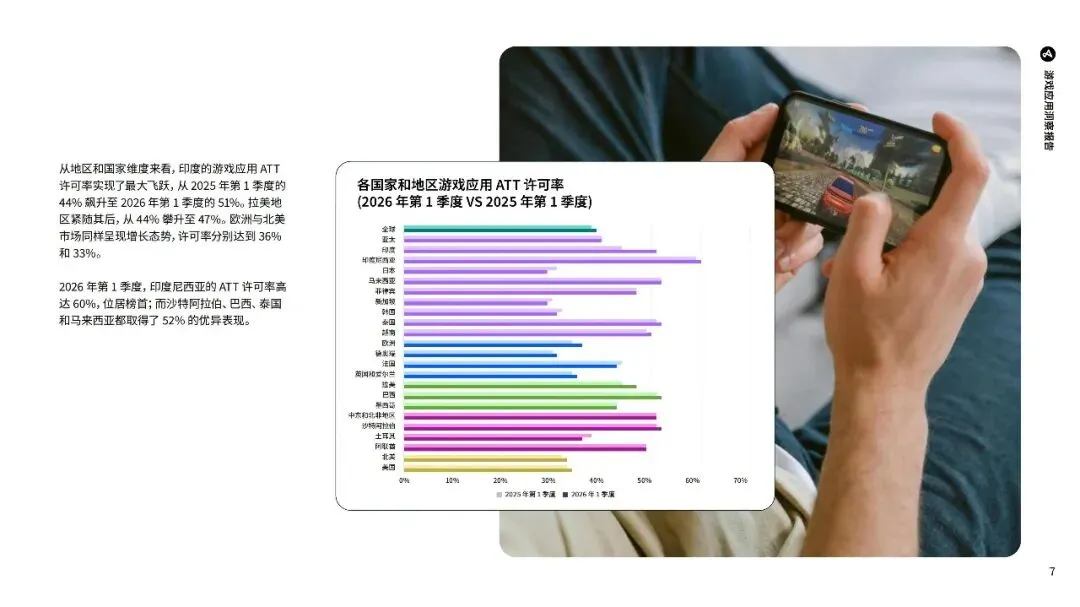

全球游戏应用 ATT 许可率稳步提升,2026 年一季度达 39%,体育、动作类游戏许可率领先,印度、拉美地区增幅显著,印尼以 60% 位居各国榜首,仅街机品类许可率小幅下滑。

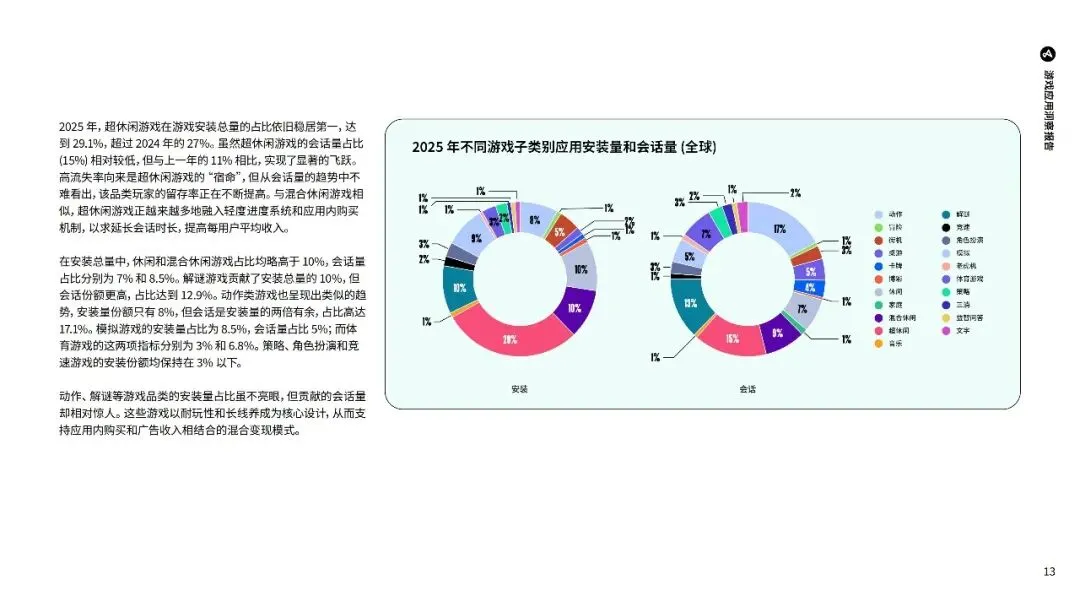

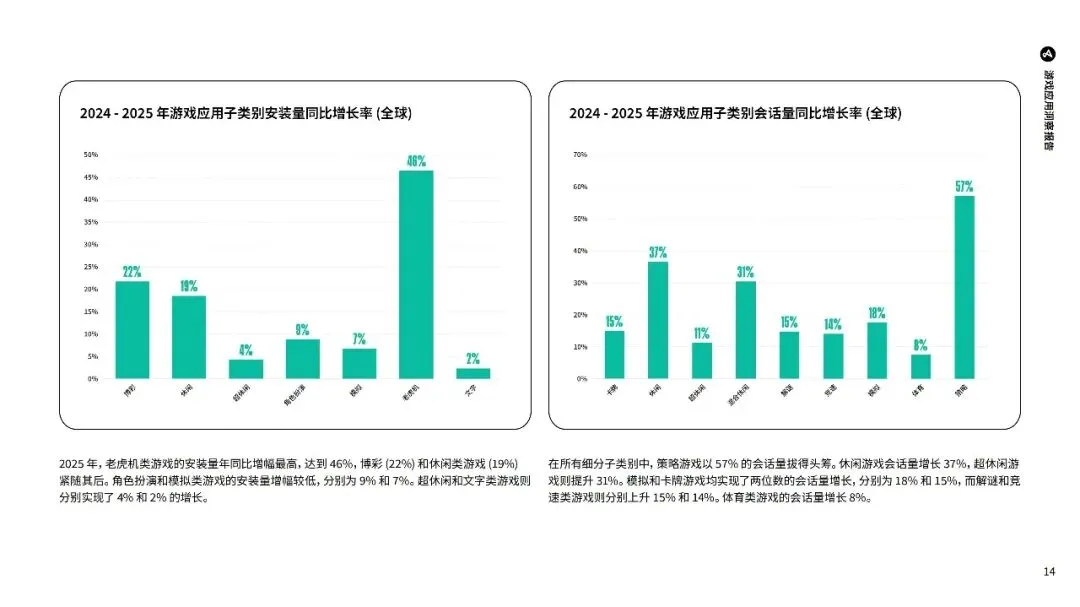

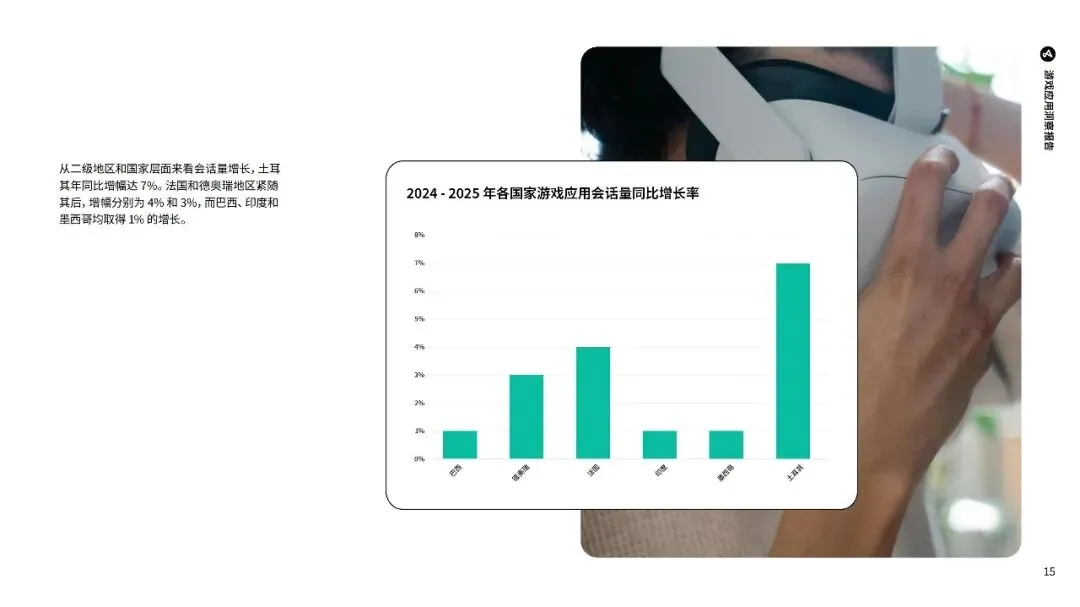

用户行为数据呈现鲜明特征:全球会话量同比增 1%,策略类游戏会话量暴涨 57%,休闲、超休闲游戏紧随其后;超休闲游戏安装量占比 29.1% 居首,动作、解谜类游戏会话占比远高于安装占比,长线玩法价值凸显。

付费与自然安装比全球中位数从 2.07 升至 3.33,增幅 61%,博彩、老虎机、休闲类游戏涨幅突出,巴西、亚太地区付费安装占比领先。

会话时长整体提升,策略、竞速、休闲游戏增幅靠前,动作游戏平均时长 43.8 分钟位列第一。全球 D1 留存率稳定在 27%,混合休闲与超休闲游戏并列领先,家庭类游戏留存提升明显,日本、新加坡等亚太国家表现优异。

营销成本全面上涨,获客竞争加剧。全球 CPI 同比增 30% 至 0.56 美元,老虎机、放置 RPG、策略类游戏成本最高;CPC 涨 33%,北美、欧洲增幅显著;CPM 涨 20%,博彩、老虎机类成本居前,北美为成本最高地区。

IPM 整体稳定,竞速、博彩、文字类游戏转化效率突出。行业趋向渠道精简化,每款应用平均合作渠道从 6 个降至 5.3 个,厂商聚焦高价值渠道,优化投放效率。

当前移动游戏增长核心在于精准运营,获客成本攀升与数据碎片化背景下,可靠的归因监测、跨平台数据整合、AI 驱动的素材与投放优化至关重要。厂商需聚焦用户全生命周期,通过长效运营、奖励机制与优质体验提升留存,依托数据决策分配预算,实现长期 ROI 与业务可持续增长。

报告内容节选:

报告下载及报告免费查找,请添加微信

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。