摘要

海外云厂商集中发布新财报,AI业务变现加速与全年资本开支指引再度全面上调,成为AI算力景气度最核心信号;同时,算力供给仍处于供不应求状态,Q1微软、meta资本开支实际执行节奏放缓下,下半年AIDC建设节奏预计再加速。

【海外大厂财报综述:AI变现加速,资本开支指引加码】

谷歌、微软、亚马逊、Meta等云厂商集中发布新季度财报,AI业务正在形成实质性收入贡献,资本开支超级周期持续。

➢ 谷歌:母公司26Q1实现营收1099亿美元,同比增长22%,其中云计算业务大增63%,超市场预期;净利润626亿美元,同比大增81%。云订单业务积压环比翻倍至超4600亿美元,为后续收入确认提供极强可见度。公司预计将26年资本支出预期范围上调至1800亿美元至1900亿美元,较25年全年资本支出915亿美元翻了一倍。

➢ 微软:26Q1实现营收829亿美元,同比增长18%;净利润318亿美元,同比增长23%。Azure和其他云服务收入同比增长40%,商业剩余履约义务(RPO)增加至6270亿美元,订单储备充沛。26年资本支出预计1900亿美元,其中约250亿美元来自组件价格上升。

➢ 亚马逊:26Q1实现营收1815亿美元,同比增长17%;净利润303亿美元,同比大幅增长77%。公司单季资本支出432亿美元,同比增长超78%;预计2026全年的资本支出2000亿美元,主要用于数据中心业务。

➢ Meta:26Q1实现营收563亿美元,同比增长33%;净利润268亿美元,同比大增61%。公司将26年资本支出预期上调至1250亿至1450亿美元之间,此前预测为1150亿至1350亿美元,公司指出上调主要源于今年零部件价格上涨及新增数据中心成本。

【Q1资本开支实际执行放缓,下半年节奏预计显著提升】

Q1微软、meta实际资本开支节奏放缓,下半年预计将迎来集中冲量。

➢ Q1实际资本开支节奏放缓,下半年集中交付压力显著。微软:单季资本开支309亿美元,环比增速放缓。但全年指引为1900亿美元,意味着后续季度支出将更为集中。Meta:公司单季资本开支190亿美元,同比+47%,环比-11%,资本开支节奏放缓,同时全年指引上调了100亿美元至1250-1450亿美元,意味着后续季度资本开支投入将加速进行。

➢ 资金充裕而交付受限,物理约束决定Capex节奏。Q1 Capex实际执行节奏放缓的根源不是需求不足,而是物理交付能力的硬约束。谷歌管理层在财报交流中坦陈“短期内计算能力受限”,微软CFO则指出“(即使有额外投入)预计供给受限的状态至少持续到2026年底”。这表明,即便企业有意愿继续加码资本投入,供应链与建设能力的约束仍将在可预见的未来构成关键瓶颈,资本开支不只由预算上限决定,亦由供给侧的交付上限决定,算力基建端的供不应求正持续加剧。

海外云厂商近期集中发布新财报,AI业务的变现能力加速兑现与全年资本开支指引的再度全面上调,共同构成了当前AI算力景气度最核心的确认信号。与此同时,算力供给仍处于供不应求状态,一季度CSP资本开支实际执行节奏放缓并非源于需求不足,而是供应链交付能力的硬约束,资本开支的上限已从预算约束转向交付约束,下半年AIDC建设节奏将再度提速,算力基建产业链将持续收益于超高景气下的量价齐升。

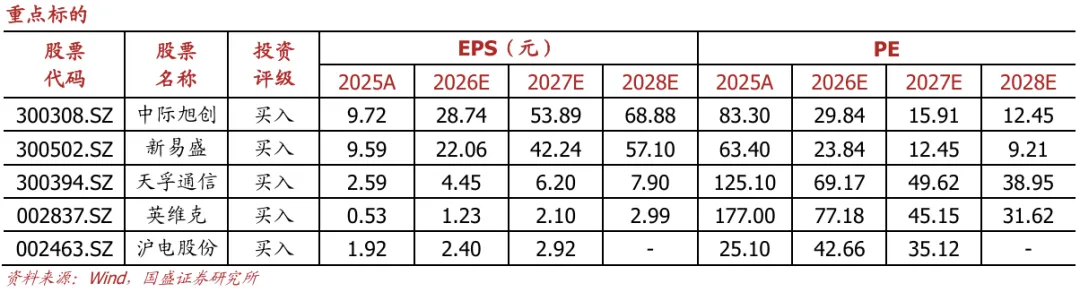

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、源杰科技、太辰光、腾景科技、可川科技、光库科技、光迅科技、德科立、联特科技、华工科技、剑桥科技、铭普光磁、东田微、优迅股份、长光华芯、汇绿生态。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、东阳光、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、顺灏股份、海格通信。

IDC:东阳光,润泽科技、光环新网、奥飞数据、科华数据、润建股份。

母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

1. 投资策略:海外云厂商财报的启示

本周建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、源杰科技、太辰光、腾景科技、可川科技、光库科技、光迅科技、德科立、联特科技、华工科技、剑桥科技、铭普光磁、东田微、优迅股份、长光华芯、汇绿生态。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、东阳光、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、顺灏股份、海格通信。

IDC:东阳光,润泽科技、光环新网、奥飞数据、科华数据、润建股份。

母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

本周观点变化:

本周(2026.04.28-2026.05.04)海外算力板块走势较为强势。从整体市场看,纳斯达克指数累计上涨0.7%,标普500指数上涨0.4%。AI芯片股走势强劲,英特尔自主研发的EMIB技术良率突破90%大关,本周股价累计上涨12.7%,AMD本周股价累计上涨2.1%。AI算力概念持续走强,谷歌、亚马逊一季度财报营收超预期,本周股价分别累计上涨9.4%和4.2%。

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

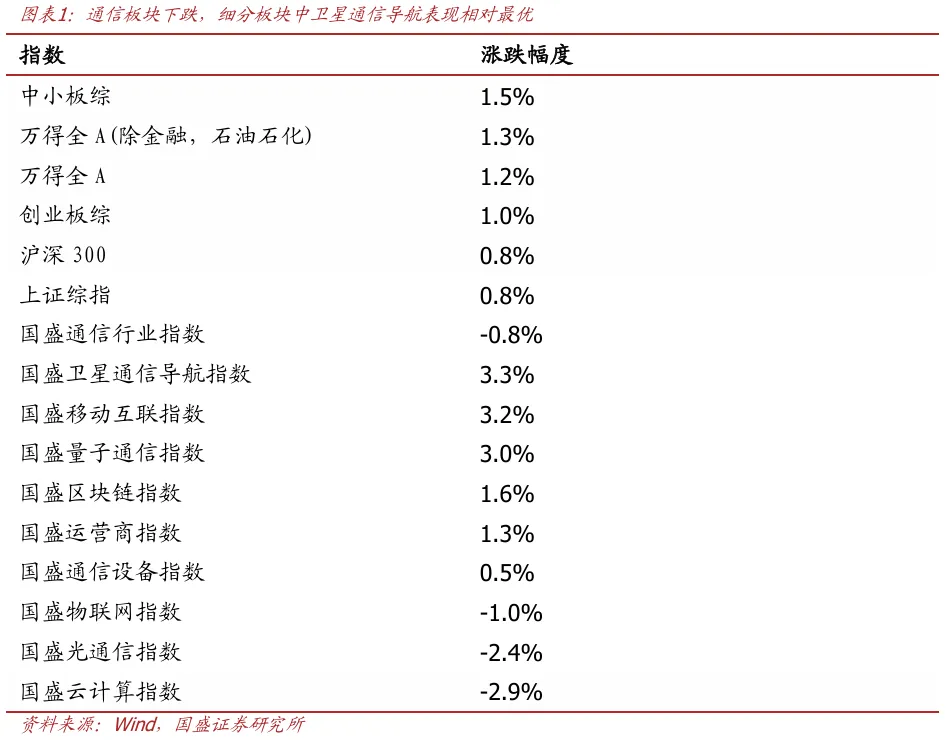

2. 行情回顾:通信板块下跌,卫星通信导航表现相对最优

2026年04月27日-2026年04月30日上证综指收于4112.16点。各行情指标从强到弱依次为:中小板综>万得全A(除金融,石油石化)>万得全A >创业板综>沪深300>上证综指。通信板块下跌,表现弱于上证综指。

从细分行业指数看,卫星通信导航、移动互联、量子通信、区块链、运营商、通信设备指数分别上涨3.3%、3.2%、3.0%、1.6%、1.3%、0.5%;物联网、光通信、云计算分别下跌1.0%、2.4%、2.9%。

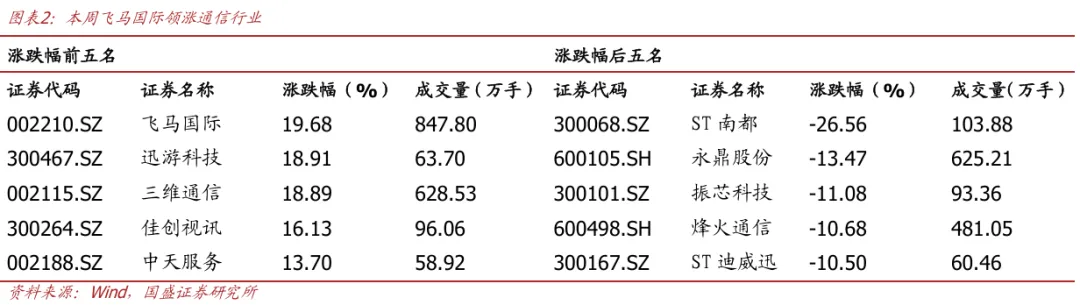

本周受益于环境治理概念,飞马国际上涨20%,领涨板块;受益于文化传媒概念,迅游科技上涨19%;受益于卫星导航概念,三维通信上涨19%;受益于Web 3.0概念,佳创视讯上涨16%;受益于养老概念,中天服务上涨14%。

3. 海外云厂商财报的启示

海外云厂商集中发布新财报,AI业务变现加速与全年资本开支指引再度全面上调,成为AI算力景气度最核心信号;同时,算力供给仍处于供不应求状态,Q1微软、meta资本开支实际执行节奏放缓下,下半年AIDC建设节奏预计再加速。

【海外大厂财报综述:AI变现加速,资本开支指引加码】

谷歌、微软、亚马逊、Meta等云厂商集中发布新季度财报,AI业务正在形成实质性收入贡献,资本开支超级周期持续。

➢ 谷歌:母公司26Q1实现营收1099亿美元,同比增长22%,其中云计算业务大增63%,超市场预期;净利润626亿美元,同比大增81%。云订单业务积压环比翻倍至超4600亿美元,为后续收入确认提供极强可见度。公司预计将26年资本支出预期范围上调至1800亿美元至1900亿美元,较25年全年资本支出915亿美元翻了一倍。

➢ 微软:26Q1实现营收829亿美元,同比增长18%;净利润318亿美元,同比增长23%。Azure和其他云服务收入同比增长40%,商业剩余履约义务(RPO)增加至6270亿美元,订单储备充沛。26年资本支出预计1900亿美元,其中约250亿美元来自组件价格上升。

➢ 亚马逊:26Q1实现营收1815亿美元,同比增长17%;净利润303亿美元,同比大幅增长77%。公司单季资本支出432亿美元,同比增长超78%;预计2026全年的资本支出2000亿美元,主要用于数据中心业务。

➢ Meta:26Q1实现营收563亿美元,同比增长33%;净利润268亿美元,同比大增61%。公司将26年资本支出预期上调至1250亿至1450亿美元之间,此前预测为1150亿至1350亿美元,公司指出上调主要源于今年零部件价格上涨及新增数据中心成本。

【Q1资本开支实际执行放缓,下半年节奏预计显著提升】

Q1微软、meta实际资本开支节奏放缓,下半年预计将迎来集中冲量。

➢ Q1实际资本开支节奏放缓,下半年集中交付压力显著。微软:单季资本开支309亿美元,环比增速放缓。但全年指引为1900亿美元,意味着后续季度支出将更为集中。Meta:公司单季资本开支190亿美元,同比+47%,环比-11%,资本开支节奏放缓,同时全年指引上调了100亿美元至1250-1450亿美元,意味着后续季度资本开支投入将加速进行。

➢ 资金充裕而交付受限,物理约束决定Capex节奏。Q1 Capex实际执行节奏放缓的根源不是需求不足,而是物理交付能力的硬约束。谷歌管理层在财报交流中坦陈“短期内计算能力受限”,微软CFO则指出“(即使有额外投入)预计供给受限的状态至少持续到2026年底”。这表明,即便企业有意愿继续加码资本投入,供应链与建设能力的约束仍将在可预见的未来构成关键瓶颈,资本开支不只由预算上限决定,亦由供给侧的交付上限决定,算力基建端的供不应求正持续加剧。

海外云厂商近期集中发布新财报,AI业务的变现能力加速兑现与全年资本开支指引的再度全面上调,共同构成了当前AI算力景气度最核心的确认信号。与此同时,算力供给仍处于供不应求状态,一季度CSP资本开支实际执行节奏放缓并非源于需求不足,而是供应链交付能力的硬约束,资本开支的上限已从预算约束转向交付约束,下半年AIDC建设节奏将再度提速,算力基建产业链将持续收益于超高景气下的量价齐升。

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

4. 结束与微软独家合作,OpenAI 模型接入亚马逊 AWS

据IT之家报道,在亚马逊云科技(Amazon Web Services,简称 AWS)新品发布会上,AWS 宣布携手 OpenAI,将 OpenAI 最新大模型接入 Amazon Bedrock,在 Amazon Bedrock 上线 Codex 代码 Agent,并推出由 OpenAI 赋能的 Amazon Bedrock 托管 Agent(以上功能均为有限预览版)。

据 AWS 介绍,GPT-5.5、GPT-5.4 等全新 OpenAI 旗舰模型,将登陆 Amazon Bedrock 预览版。企业可沿用现有的 Bedrock 接口调用前沿模型,无需额外部署基础设施,也无需适配全新安全体系。

企业可在日常规模化使用的 AWS 运行环境中,直接调用 OpenAI 代码 Agent。支持通过 AWS 账号完成身份认证,依托 Amazon Bedrock 算力完成模型推理,Codex 服务用量可抵扣企业 AWS 云服务合约额度。此外可通过 Amazon Bedrock 接口调用,同步支持 Codex 命令行工具、桌面客户端及 VS Code 插件。

5. Meta 签天基太阳能协议,数据中心 2030 年前将用上太空电力

据IT之家报道,Meta 公司已与 Overview Energy 签署协议,将在2030年前,从这家初创企业的天基太阳能基础设施获取电力,供其旗下数据中心使用。

Overview Energy 正在研发一套系统,可在太空收集太阳能并定向传输至地面设施,实现全天候发电。两家公司表示,该系统首次轨道示范预计于 2028 年进行,商业送电则定于 2030 年。

协议还赋予 Meta 优先获取 Overview Energy 系统最高 1 吉瓦(GW)电力容量的权利。交易财务条款未予披露。

Meta 能源与可持续发展副总裁纳特・萨尔斯特伦(Nat Sahlstrom)称:“天基太阳能技术借助现有地面基础设施,从轨道输送持续不间断的新型能源,代表着能源领域变革性的进步。”

与其他科技巨头类似,面对人工智能算力激增与数据中心扩张给美国现有电网带来的压力,Meta 一直在锁定长期能源供应。同时,因面临环保与消费者团体的阻力,科技企业也纷纷转向新型电源。

Meta 正在全美建设多座吉瓦级数据中心,其中包括路易斯安那州乡村地区的一处项目,美国总统唐纳德・特朗普称其造价 500 亿美元(IT之家注:现汇率约合 3420.64 亿元人民币),占地规模相当于曼哈顿大片区域。

这家社交媒体巨头还与 Vistra、Oklo、TerraPower 等企业合作,成为全球领先的企业级核电采购方之一。

6. M31 成功在台积电 N2P 制程工艺流片 eUSB2V2 接口 IP

据IT之家报道,集成电路 IP 开发商 M31 円星科技宣布,其 eUSB2V2 接口 IP 已于台积电 N2P 制程工艺完成流片。该 IP 针对 N2P 平台特性进行设计、电路、布局多层级协同优化,以提升整体性能与能效,兼顾面积利用率与系统整合弹性。

eUSB2V2 在与既有 USB 2.0 生态兼容的同时支持 1.2V/0.9V 低电压操作,最高可支持 4.8Gbps 的传输速率。其搭配 N2P 工艺,预期在标准操作模式下功耗低至 50mW,适合 AI、HPC、移动设备等追求高性能与低功耗平衡的应用。

M31 总经理张原熏表示:“2nm 接口 IP 需贴合工艺平台,方能提升设计效率,并加速上市时程。M31 此次完成 eUSB2V2 IP 于 TSMC N2P 工艺的流片,正是以平台导向为核心,协助客户更有效率地导入关键接口、缩短从设计推进到量产准备的时间,并强化 2nm 节点的整体竞争力。”

7. SEMI:AI 数据中心相关的硅晶圆需求已延伸至电源管理组件

据IT之家报道,SEMI(国际半导体产业协会)旗下硅制造商组织 (SMG) 主席矢田银次表示:“AI 数据中心相关的硅晶圆需求持续维持强劲,范畴包括先进逻辑与内存应用,并且已延伸至电源管理组件。”

电源/功率半导体领域的需求旺盛已反映在多家供应商的价格调整上,MLCC 等被动元器件、PCB 与相关基材也正从这波 AI 浪潮中获益。

矢田银次同时也是硅晶圆制造巨头 SUMCO(盛高)的业务与营销事业部执行副总经理,其补充到:“尽管硅晶圆需求已出现改善,但复苏态势并不均衡。许多组件公司观察到工业半导体领域需求回温,随着晶圆库存去化,带动了更广泛的市场复苏。然而,2026 年第一季智能手机与 PC 出货表现较弱,可能反映出部分产能转向优先支持 AI HBM,使一般内存供应相对吃紧,进而影响智能手机与 PC 出货表现。”

SEMI SMG公布的硅晶圆产业单季分析报告中指出,2026Q1 全球硅晶圆出货面积达 3275 百万平方英寸(IT之家注:大致相当于 2896 万片 12 英寸晶圆),同比增幅为 13.1%、环比则因季节性因素下滑 4.7%。

8. 超额完成目标:EE 5G+网络覆盖超5000万人

据C114报道,EE将5G+网络的覆盖范围扩大至超过5000万人,作为其母公司英国电信集团(BT Group)直至2030年对英国网络基础设施400亿英镑投资计划的一部分。

EE超额完成了到2026年春季覆盖4100万人的原定目标,其5G+网络现已覆盖英国境内610多个城镇。该运营商表示,过去六个月中,用户对其5G+服务的使用量激增了54%,表明用户规模正在不断攀升。

EE提供的这一最高级别连接服务旨在提升高流量区域的网速与可靠性,其目标是到2030年实现99%的人口覆盖率。

英国电信集团首席安全与网络官Greg McCall表示:“这一里程碑显示了我们在建设英国最先进移动网络方面的速度。”他补充道,此次扩展“在最需要的地方,为客户提供了更加稳定、可靠的连接”。

9. LightCounting:AI Scale-Up交换机市场增长迅猛

据C114网报道,光通信行业市场研究机构LightCounting在最新的报告中表示,随着Hyperscalers持续增加资本开支以建设AI基础设施,供应链中的许多供应商都在全力出货。

在2025年12月的财报电话会议上,博通报告其AI交换机芯片,包括最新的Tomahawk 6未交付订单达100亿美元。英伟达报告称,其网络收入同比增长3.5倍,NVLink Scale-Up以及以太网和InfiniBand Scale-Out均创下新高。

整体而言,预计2026年数据中心交换机的总销售额将同比增长86%,预计其5年复合年增长率为 36%。虽然预计Scale-Up交换机的增长速度最快,但以太网也将保持持续增长,预计其复合年增长率为32%。

LightCounting的预测涵盖了未来三代 NVLink,分别对应 Rubin、Rubin Ultra 和 Feynman GPU 架构。继2026年3月GTC大会上的披露后,LightCounting在Scale-Up交换机预测中加入了 NVLink8 CPO。这一变动显著提高了对2029年及以后的销售预测,因为CPO交换机的价格中包含了共封装光器件的价值。

尽管英伟达的NVLink交换机仍占据未来市场的大部分份额,但LightCounting预计从2026年开始,包括UALink和ESUN在内的替代方案将出现可观的商用市场。总体而言,LightCounting预测Scale-Up交换机ASIC的复合年增长率为53%。

除了以太网、InfiniBand和Scale-Up网络所涉及的电子分组交换机(EPS)细分市场外,LightCounting对光电路交换机(OCS)市场也进行了预测。虽然 Google 在近期占据主导地位,但预计到 2031 年,其他云公司的总需求将超过 Google。目前正有许多商用供应商进入这一市场以支持更广泛的部署。

LightCounting的以太网交换机预测包括按交换机容量(最高204T)划分的ASIC销售额,以及按速率(从50G到400G)划分的SerDes通道出货量预测。虽然对AI基础设施的大规模投资正在推动整体网络系统的增长,但并非所有技术都能从中平等受益。

10. 国家创业投资引导基金出手!图灵量子获新一轮融资

据C114网报道,图灵量子完成新一轮数亿元融资。由国家创业投资引导基金长三角基金与浦东新区国资(浦东创投集团旗下引领区科创基金携手张江科投、海望资本)联合领投。新进投资方包括达晨财智、上汽集团产业金融投资平台上汽金控及旗下尚颀资本等知名机构,老股东鼎晖百孚、彼岸时代持续加码。

此前在1月份,图灵量子已获得数亿元融资。2026年以来,图灵量子获得的融资规模接近10亿元。

据介绍,图灵量子自成立之初便锚定了光量子技术路线,具备从科研到小试再到量产的完整延展性和全栈技术能力。公司创始人金贤敏教授,作为全球最早入局光量子计算的顶尖科学家之一,团队在光量子技术领域拥有二十余年的技术积淀,从光子芯片设计到系统集成,从自主加工制备到小试阶段验证,再到中试量产,图灵量子实现了光量子芯片制备的完整技术链条。

11. NVIDIA 发布 Nemotron 3 Nano Omni 模型,融合视觉、音频和语言

据英伟达官方博文,其发布的 NVIDIA Nemotron 3 Nano Omni 是一款开放式多模态模型,它将上述功能集成至一个系统中,使智能体能够对视频、音频、图像和文本进行高级推理,从而提供更快、更智能的响应。这一出色的模型为企业和开发者提供了一条生产路径,帮助其构建更高效且更准确的多模态 AI 智能体,并赋予他们完全的部署灵活性与控制权。

Nemotron 3 Nano Omni 凭借其较高的准确性和成本优势,为开放式多模态模型设定了新的效率边界,并在复杂文档智能以及视频和音频理解领域的六项榜单中名列前茅。

在智能体系统中,Nemotron 3 Nano Omni 可以与专有云模型或其他 NVIDIA Nemotron 开放模型,例如用于高频执行的 Nemotron 3 Super 或用于复杂规划的 Nemotron 3 Ultra,同时也可结合其他供应商的专有模型协同工作,来支持计算机操作、文档智能和音频-视频推理等智能体工作流中的子智能体。

Nemotron 3 Nano Omni 发布时附带开放权重、数据集和训练技术,赋予组织对模型定制和部署方式的完全透明度与控制力。

开发者可以使用诸如 NVIDIA NeMo 等工具来定制、评估和优化特定领域的用例。由于 Nemotron 系列模型是开放的,组织可以将其部署在符合监管、主权或数据本地化要求的环境中。

风险提示

AI发展不及预期,算力需求不及预期,市场竞争风险。