【前言】

财报只是企业分析的起点,而非终点。财报是企业的定期体检报告,分析财报的首要目标是排除企业。企业的财报是由企业自己编制的,只有年报才会经过外部审计单位审计。财报中数据的真实性任何人都无法保证,笔误或是人为造假在所难免。作为投资者,我们切勿迷信财报中的数据,而是以谨慎的态度审视财报的数据,以“疑罪从有”的谨慎态度看待财报。一旦发现疑似财务造假的企业一律要拉进企业的黑名单!

在阅读企业财报的过程中,还有一个重要的任务就是评判管理层的诚信!企业管理层的诚信或者道德标准非常重要,是投资者选择投资标的的一个必要条件!一旦发现企业管理层的诚信出了问题,则要毫不犹豫地把企业拉进黑名单!投资者可以通过长期跟踪企业,分析企业管理层公开声明与私下行为的差异、沟通透明度、信息披露的一致性、压力测试、财务测试、对待利益相关者的方式、公司治理等方面来判断管理层的诚信度。

目录

一、简介

二、核心业务

三、国际化和集团化

四、资产负债表

五、财报疑问

六、估值及买卖点

一、简介

1.1、2025年业绩简介

2025年是泡泡玛特自成立以来最拉风的一年,这一年labubu风靡全球,成为世界级和现象级的IP。泡泡玛特也成为世界级品牌,是中国为数不多实现全球化的企业。

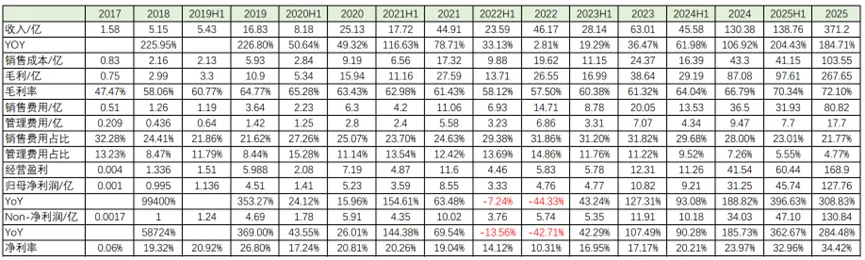

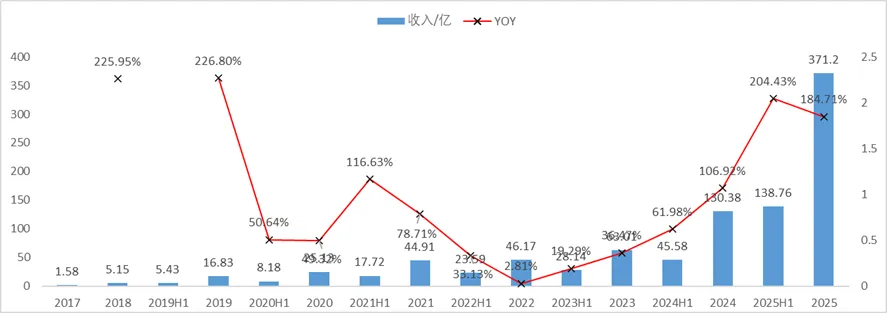

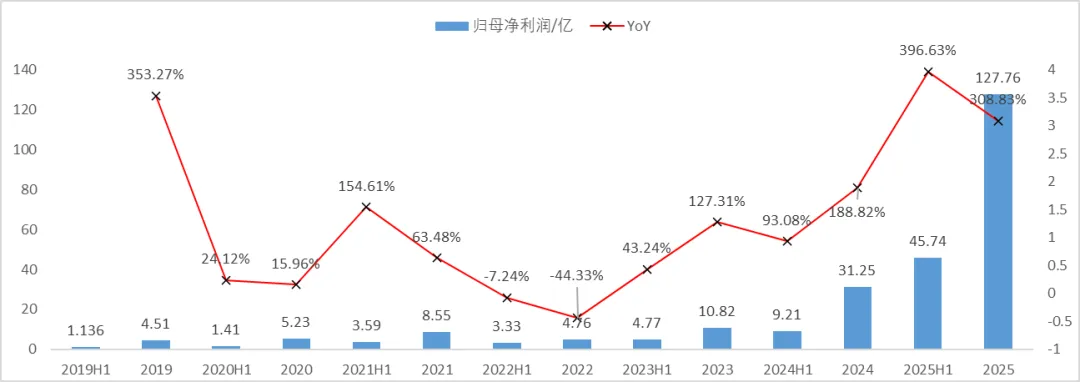

2025年泡泡玛特收入371.2亿,同比增长184.7%;毛利267.6亿,同比增长207.4%,毛利率由2024年的66.79%上升到72.1%;归母净利润127.76亿,同比增长308.8%。

这个业绩是不及我个人的预期的,我个人预期2025年归母净利在140亿左右,但在大部分券商研报预期的下沿左右,导致业绩发布后,股价立刻大跌22.51%!一般来说,上市公司考虑到业绩发布对股价的影响,一般会选择周五闭市后(伯克希尔的惯例做法),才选择发布业绩,让投资者有周末两天时间来消化财报。最不济也是会选择在交易日闭市后发布业绩,哪有在交易日中间发布业绩的!也许是泡泡管理层认为2025年业绩炸裂,信心满满。虽然作为价值投资不关注股价的短期波动,但从上市公司对其股价影响,避免操纵股价之嫌考虑,还是建议泡泡改变业绩发布时间。

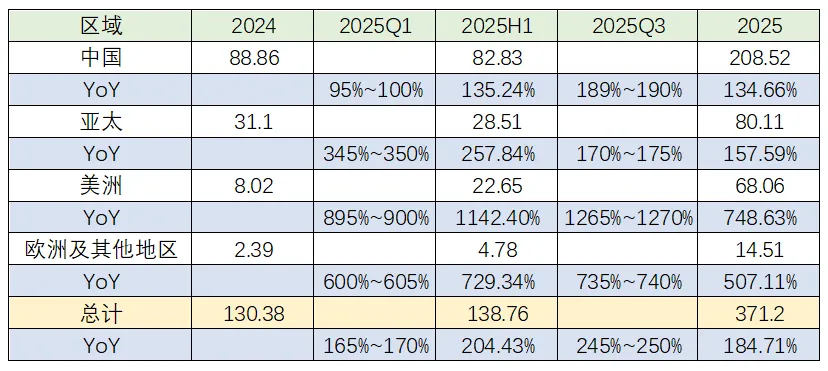

主要原因是第四季度增速下滑。2025年每个季度增速如下:

由上表可以看出:

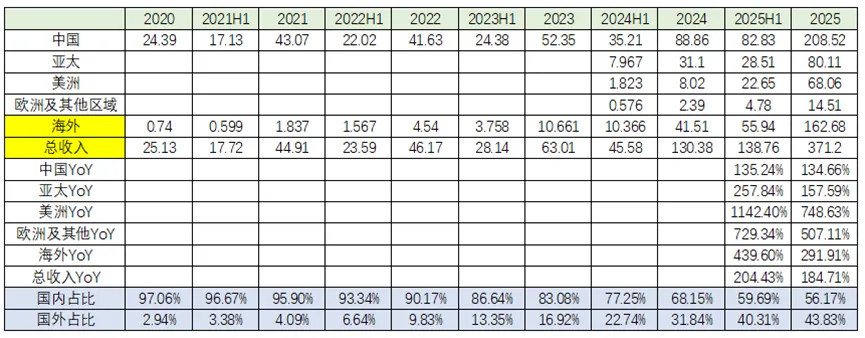

(1)中国区域是泡泡的大本营,深耕15年。第一季度到第三季度增速逐步加快,第三季度同比增长达到190%,到第四季度增速下降,导致整年同比增长与H1相当;

(2)亚太区域是泡泡国际化的第一步,从2020年9月5日,泡泡的首家海外门店在韩国首尔江南区国际贸易中心开业开始,已经有5年时间。全年增速逐步下降,从第一季度同比增长350%,降到全年的157%;

(3)美洲区域是2022年开始进入的,2025年是快速扩张期。第一季度到第三季度增速逐步加快,第三季度同比增长达到1270%,到第四季度增速下降非常大,导致整年同比增长只有748%,远低于年中和第三季度的增速;

(4)欧洲区域是2022年开始进入的,2025年是快速扩张期。第一季度到第三季度增速逐步加快,第三季度同比增长达到740%,到第四季度增速下降,导致整年同比增长只有507%。

从整体来看,泡泡的热度从第一季度到第三季度增速逐步上升,在第三季度达到高峰,第四季度热度降低。

1.2、分红及回购

2025年度股息总额度为31.94亿,每股约2.3817元,分红率25%。

直接持有港股的股东,泡泡将以5月13日所报的人民币兑换港元汇率以港元支付;通过港股通持有的内地股东,将直接收到人民币。

股权登记日为5月22日(星期五),股息派发日为5月28日(星期四)。

2025年内,泡泡没有回购。2026年股价跌到200左右时,泡泡实施过回购;业绩发布会当天大跌22.51%,随后实施了几天回购。2026年内回购的情况如下:

2026年内,截止目前总计回购1122万股,累计回购金额大约17.5亿港元。

1.3、业绩指引

泡泡玛特基本在每年的业绩发布会上都会给出当年的业绩指引,今年泡泡玛特管理层预计全年营收增长不低于20%。但个人认为泡泡玛特每年给投资者业绩指引是不明智的行为,理由如下:

1、企业未来的业绩,管理层根本无法做到绝对控制。

企业某个时期的经营成果是一个很多因素的综合结果,而非由企业管理层单方面决定的。外部宏观环境的变量太多,地震、台风、飓风、疫情、气候等等自然灾害事件,战争、贸易/关税战、政治/军事/法律环境等人为因素,特别是对于一家全球化企业。企业内部的突发事件也会层出不穷,防不胜防。就拿2025年LABUBU突然爆火全球的事件来说,也不在管理层的掌控之中。泰国明星Lisa在社交媒体平台公开粉LABUBU引爆了泡泡玛特,这完全是Lisa的自来水,不在企业管理层的预料之中,所以王宁认为泡泡的成功要感谢时代、感谢运气!

2、企业给投资者承诺业绩是在给自己挖坑。

一旦企业给投资者承诺了业绩,市场和投资者就对企业有了一定的预期!一旦某一年企业的经营成果未达到管理层的承诺,企业的股价必然会有大波动,给自己造成压力。

3、企业给投资者承诺业绩会倒逼管理层造假

公司管理层公开给了承诺,无论当时是信心十足还是自我吹嘘,一旦到最后发现无法完成承诺时,人性就显现出来了,人会本能地想掩盖自己的过错,用一个错误去掩盖另一错误。不自觉得在可左可右的情况下,通过左一下或者右一下来达成自己的承诺,意图挽回自己的面子。这是人性使然,谁也无法逃避。与其这样,还不如在最初就让自己避免面临人性的考验。因为人性是经不起考验的!

作为投资者,我们应该对企业管理层给出的业绩指引有个客观的看待,不可迷信。

二、核心业务

2.1、基本情况

泡泡玛特的业绩概览如下图所示:

表2.1 泡泡玛特业绩概览

泡泡玛特营收在2024、2025年实现了爆炸式的增长,毛利率在2024、2025年有了一定的提升,到达了72%左右,在零售业当中算是非常高的,堪比高端白酒!销售费用占比自2020上市以来逐步降低,从2020年的25%,在疫情期间,由于疫情管控,线下门店营业收到影响,占比提高到32%,后逐步降低到2025年的21.7%。 管理费用占比下降明显,从上市以来的11%降低到2025年的4.8%左右。净利率也从2020年的20.8%上升到2025年的34.4%。

2.2、区域营收情况

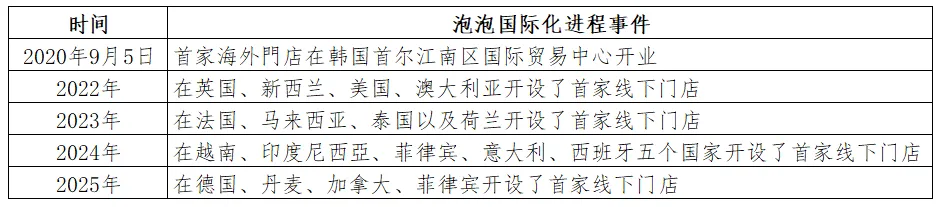

2025年,泡泡首次将业务分为四个区域——中国、亚太、美洲、欧洲及其他。泡泡于2020年9月5日在韩国首尔江南区国际贸易中心开设首家海外門店起正式开启全球化的进程,目前已经有了很大的进展。

泡泡按业务经营区域划分的经营成果如下:

国外营收占比快速提升,从2024年的31.8%,提升到2025年的43.8%,一年提升了12%。

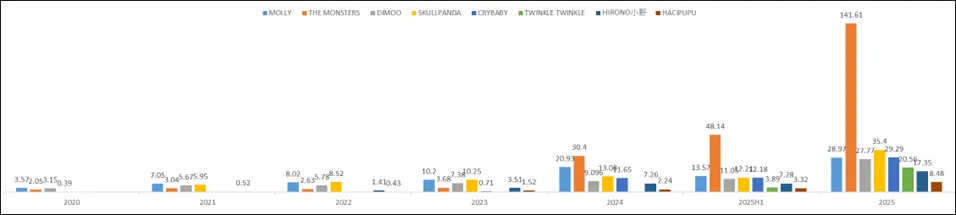

2024年泡泡共13个IP收入过亿,4个IP过十亿;2025年泡泡共17个IP收入过亿,6个IP过二十亿;泡泡IP营收情况,如下图:

2.4、销售渠道

泡泡玛特作为零售行业,他的主要的销售渠道为直销渠道,直销渠道收入占比90%以上。世界上绝大多数优秀的品牌企业都是以直销为主。这是产品知名度、品牌力的一个体现,也有利于企业对其产品质量的掌控,控制市场上的造假行为。

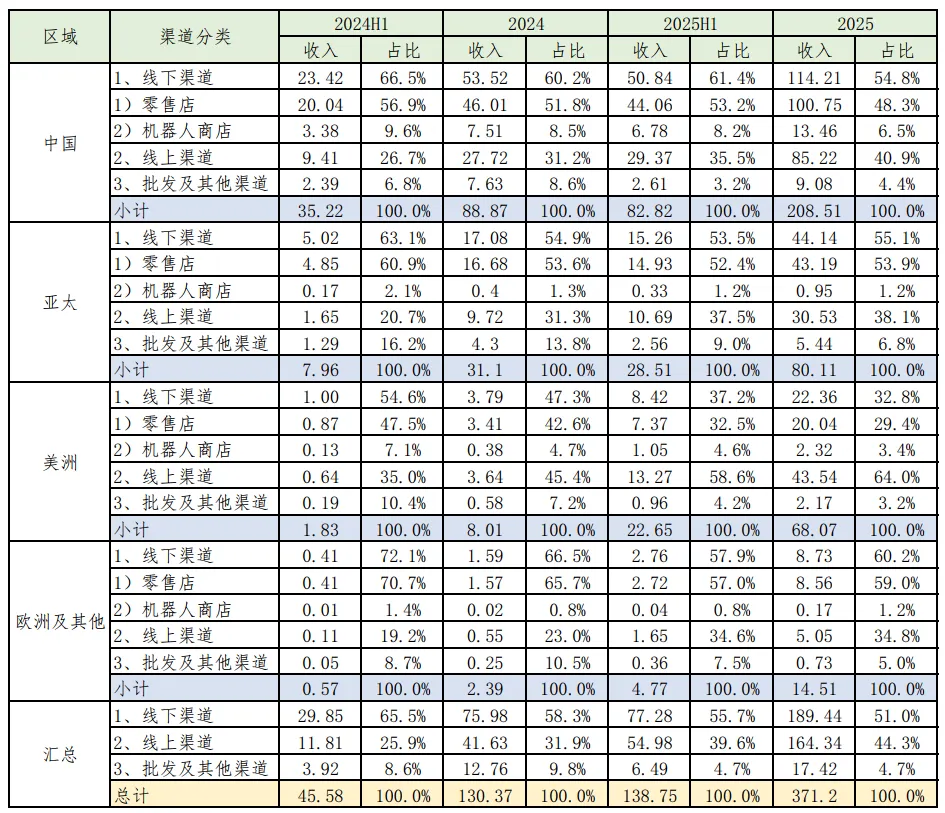

泡泡玛特的自营渠道主要分为线上渠道和线下渠道,渠道收入及占比详见下表:

2025年,除了美洲以线上渠道为主(主要是2025年泡泡突然火爆,线下零售店来不及开店)外,其他区域都以线下零售店为主。从总体来看,线下渠道和线上渠道收入占比差7%,基本相当。

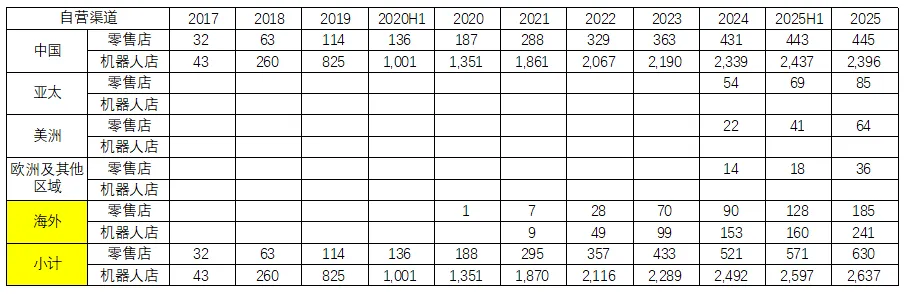

从线下渠道数量来看,国际化的道路还有点距离,任重道远。

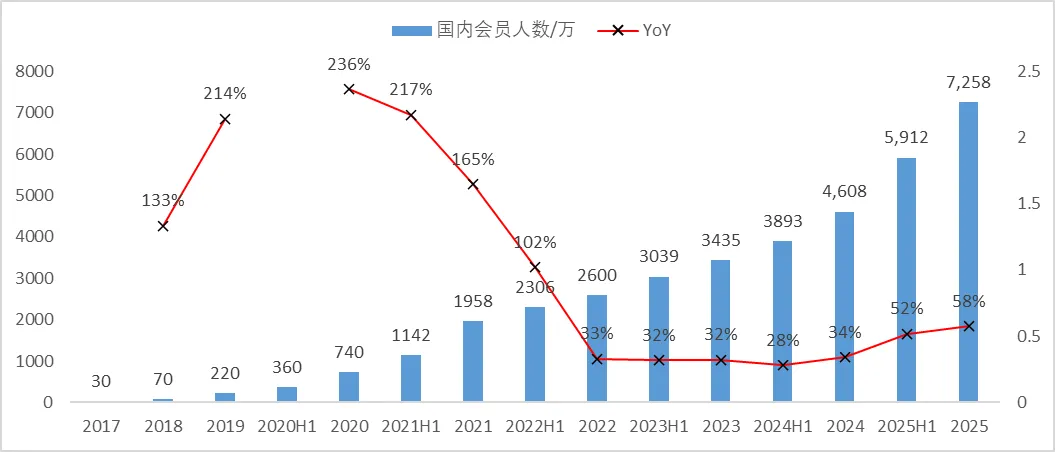

2.5、国内会员运营数据

泡泡财报披露国内会员人数,仅仅为内地,不包括港澳台地区。2025年已经达到7258万人,同比增长58%。

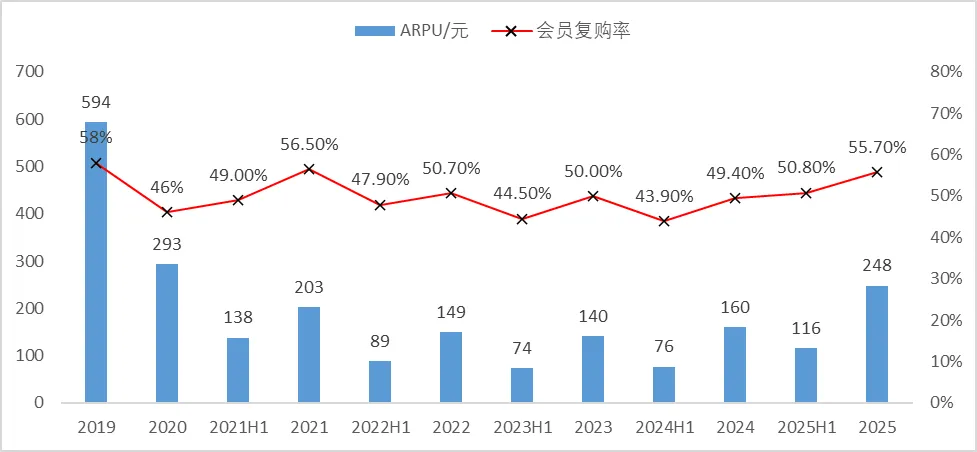

国内会员ARPU,2025年为248元,平均每个会员一年购买3个左右的盲盒产品。

2.6、雇员人数及薪酬

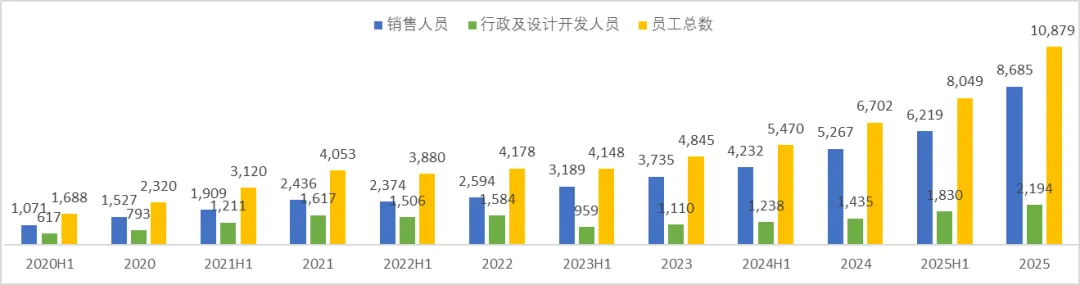

2025年,泡泡玛特的员工数量突破了1万人,达到10879人。其中,销售人员8685人,行政及设计开发人员2194人。

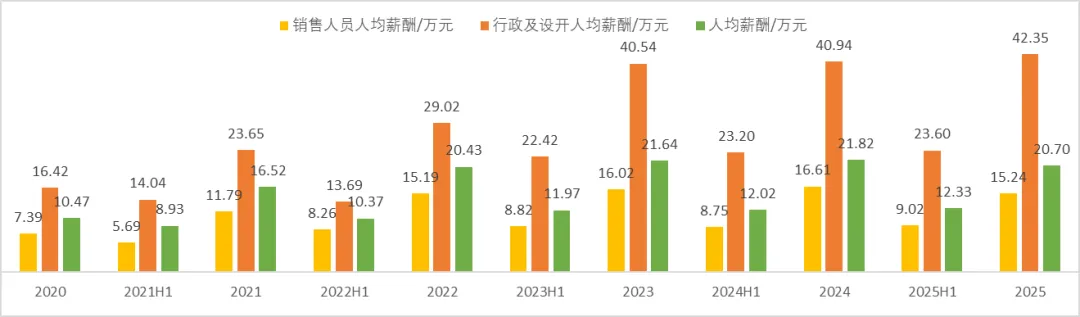

员工薪酬情况如下。2025年,人均薪酬约20.7万元/年,其中,销售人员人均薪酬约15.24万元/年,行政及设计开发人员人均薪酬约42.35万元/年,两者差距2.8倍。制造业、零售业的从业人员的薪酬待遇确实与互联网大厂员工的薪酬待遇差距较大,腾讯员工干一年相当于泡泡员工干4~5年的。

三、国际化和集团化

3.1 国际化

国际化和集团化是泡泡玛特的核心战略。2025年是泡泡玛特国际化大年,国际收入占比从2023、2024年的16.92%、31.84%提升到2025年的43.83%,美洲区和欧洲区2025年成长非常快,毕竟还在刚刚起步阶段。这两年泡泡玛特国际化进程速度非常快,门店已经开在全球的主要发达核心商圈,成为中国消费行业国际化程度靠前的企业。

从线下零售店数量来看,泡泡的国际化道路还任重道远,什么时候中国区域的营收占比在20%以下时,泡泡才真正实现了国际化。

3.2集团化

集团化方面进程更慢,还在初步阶段的探索期,还有更长的路要走。一方面是因为泡泡的主营业务还在高速增长期,没有必要在主营业务还未到成熟期,顶峰期就开始扩张其他业务了;另一方面扩展新业务需要谨慎,不能盲目扩展,特别是出了自己能力圈,就更应该谨慎。

近年来,泡泡的集团化事件如下表:

四、资产负债表

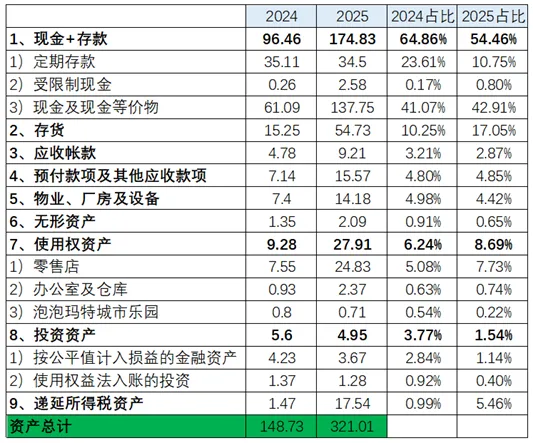

泡泡玛特的资产负债表非常干净、简洁。首先看资产端:

表4.1 泡泡玛特资产情况

2025年,泡泡持有的现金+存款占比54.5%。存货占比17%,有所增加是因为2025年销售爆火,海外销售占比高,海外运输时间长。使用权资产占比8.7%,主要是泡泡玛特开设线下零售店,要租门店和仓库。

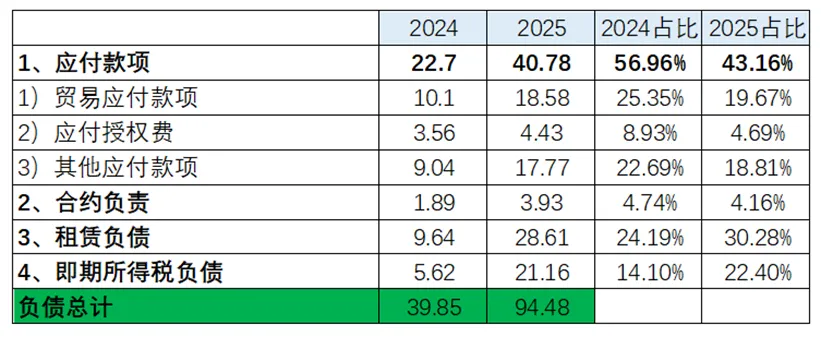

负债端:

泡没有泡任何有息负债,都是经营负债。其中,应付款占比最大43.16%。其次是租赁负债,占比30%,所得税负债占比22%。

五、财报疑问

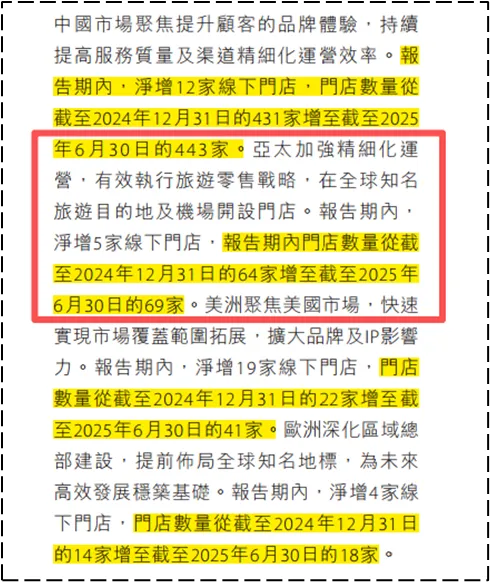

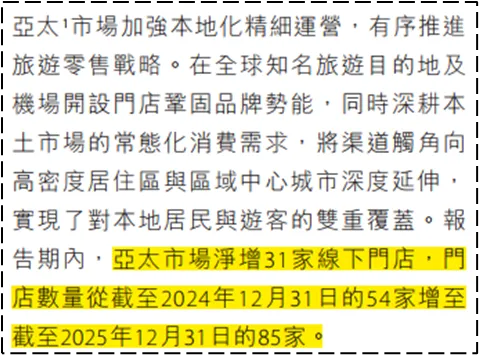

5.1 亚太零售店数量2025年中期报告与年报数据不一致。

2025年中期报告中披露:亚太地区截至2024年12月31日共64家线下门店。

泡泡玛特2025年半年报 P11

2025年年报中披露:亚太地区截至2024年12月31日共54家线下门店。

泡泡玛特2025年年报P15

根据2024年年报披露,截止2024年12月31日中国内地零售店数量为401家;根据2025年年报披露,重新划分经营区域后,中国区域(包括内地和港澳台地区)截止2024年12月31日零售店数量为431家。则由此可推断出,截止2024年12月31日港澳台地区零售店数量为30家。

根据2024年年报披露,截止2024年12月31日港澳台及海外地区零售店数量为120家,另外还有10家合营门店;

由以上可知,2024年海外地区门店数量共90家,不包括10家合营门店。

如果按照2025年年报披露的亚太、美洲、欧洲及其他地区的零售店门店共90家,与以上根据2024年年报推测出来的数据是匹配的;

如果按照2025年半年报披露的亚太、美洲、欧洲及其他地区的零售店门店共100家,比以上根据2024年年报推测出来的数据多了10家;

个人推测2025年半年报披露的亚太区域零售店数量把合营门店的10家也算在内了,而2025年年报中剔除了合营门店数量。

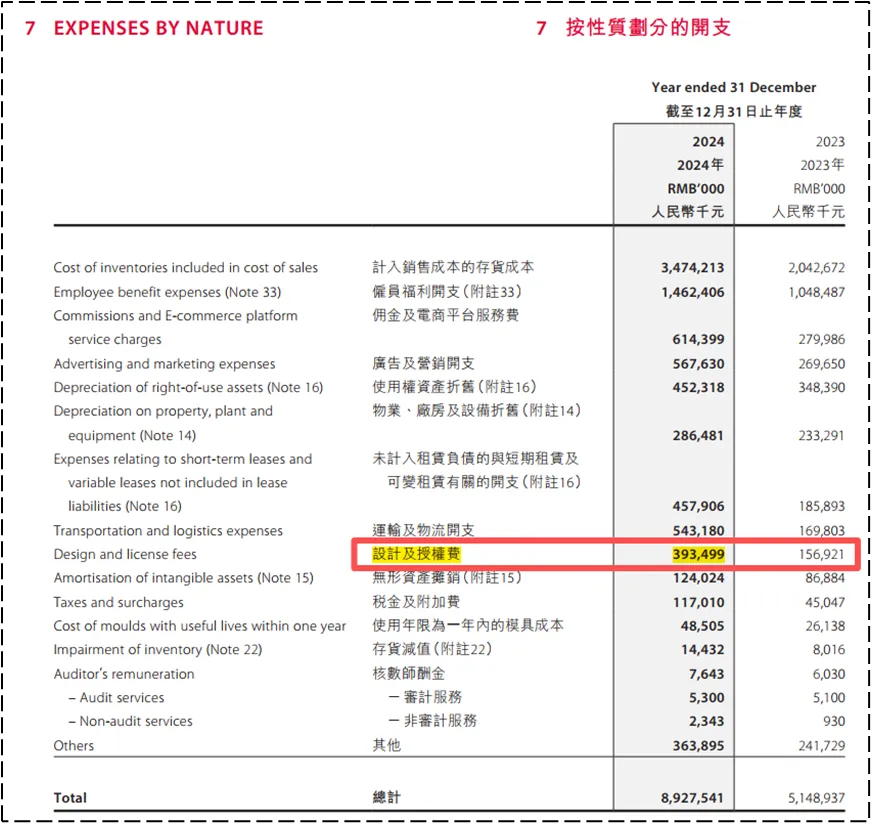

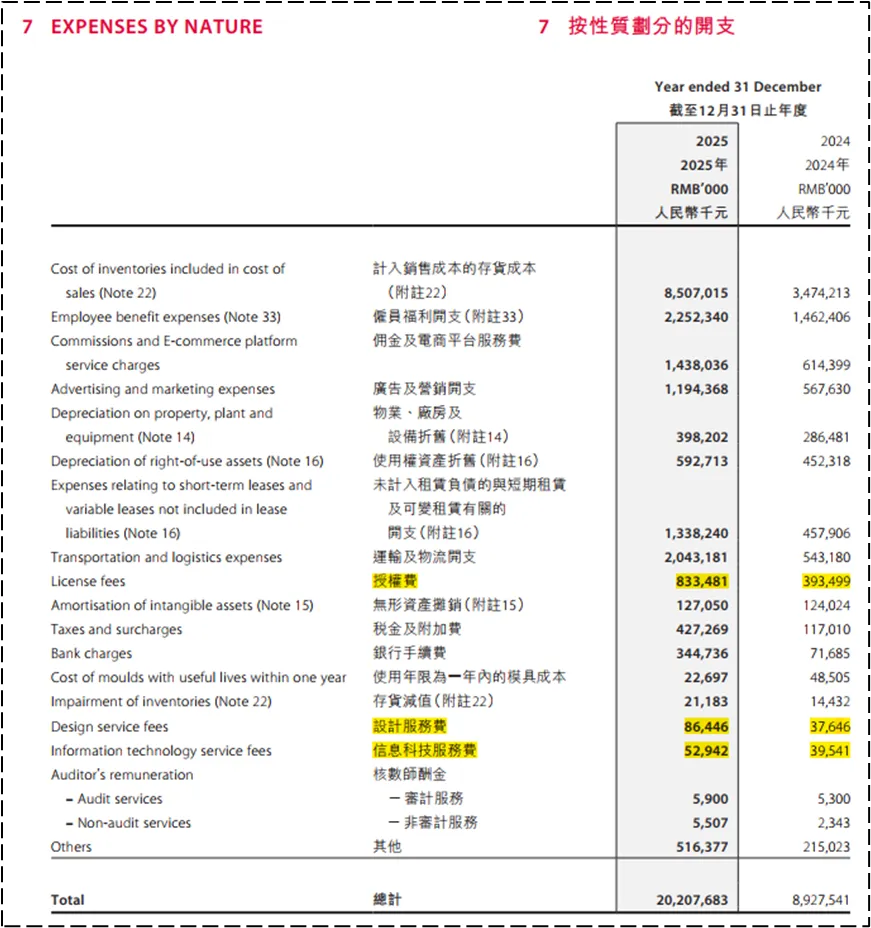

5.2财报→管理层讨论与分析→销售成本中,设计与授权成本数据与附注→按性质划分的开支中,设计与授权费数据不一致。

先看2024年年报中的数据:

2024年年报管理层讨论与分析章节P28

2024年年报附注7按性质划分的开支P256

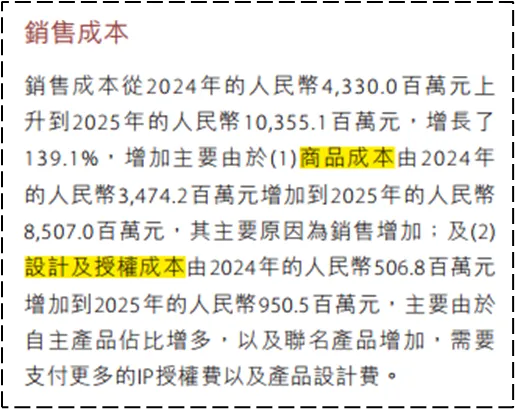

在2024年财报管理层讨论与分析中,销售成本中占比最高的两项:销售的商品成本和设计与授权成本。其中,【商品成本】与财报附注中的【计入销售成本的存货成本】是一致的。但【设计与授权成本】2024、2023年前者为5.068亿、2.366亿,后者为3.935亿、1.569亿,分别差了1.133亿、0.797亿。

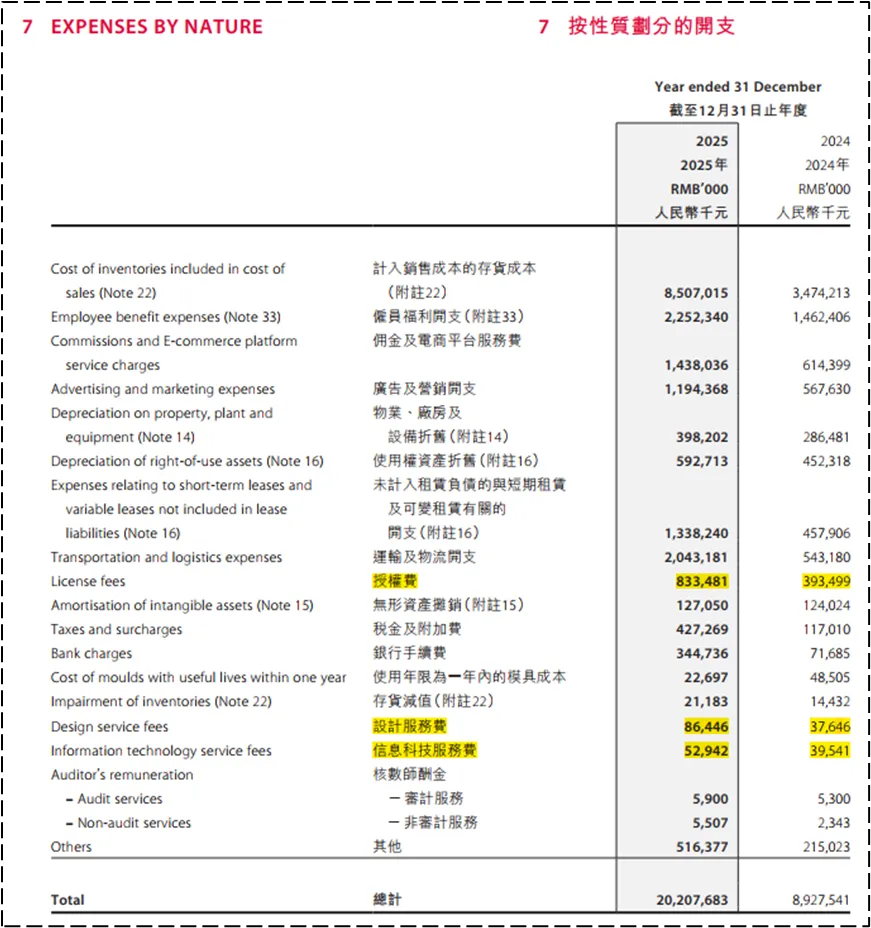

再看2025年年报中的数据:

2025年年报管理层讨论与分析章节P29

2025年年报附注7按性质划分的开支P284

2025年财报附注中披露的科目变了,之前披露的科目是【设计与授权费用】,2025年财报科目变成【授权费】和【设计服务费】,看上去好像是把之前的【设计与授权费用】分拆披露了。但仔细看数字,对不上。

2025年财报中【授权费】科目下2024年的数据为393,499千元,与2024年财报中【设计与授权费用】的数据完全一致。那说明2025年财报中的【授权费】与【设计与授权费用】相对应,那新增【设计服务费】科目有指什么呢?

个人理解,【授权费】有两部分:1)授权IP费用,泡泡未买断艺术家的IP产权,其他企业的IP产权,需要支付固定授权费及按销量计算的可变授权费;比如,哪吒系列、迪士尼系列、哈利波特系列、hello Kitty系列、火影忍者系列、蜡笔小新系列等。2)与其他IP联名的权利金,泡泡经常与其他IP进行联名,出联名款产品。比如DIMOO×迪士尼联名、MOLLY×小黄人、LABUBU×小黄人等等。

【设计服务费】为外部艺术家及其他IP公司的设计费,包括外部设计师、工作室的产品造型、建模、渲染、打样服务费、IP周边开发的设计外包费、定制款的设计费等。授权IP和联名产品的开发一般都需要艺术家或者其他IP公司参与审核,都有支付设计服务费。不包括泡泡内部设计团队的薪酬开支。

而【雇员福利开支】有三部分组成:1)销售人员的福利开支,这部分计入销售及分销开支;2)行政人员的福利开支,这部分计入一般及行政开支;3)设计开发团队的福利开支。其中,自有IP原创设计、原画、3D建模、IP世界观团队的福利开支属于研发支出,计入一般及行政开支。联名IP开发、产品量产结构、打样工程、包装落地设计团队的福利开支计入合同履约成本,计入销售成本。门店/营销视觉设计、周边推广设计团队的福利开支计入销售及分销开支。

财报→管理层讨论及分析→销售成本中披露的【设计与授权成本】,个人认为包括【授权费用】、【设计服务费】和内部联名IP开发、产品量产结构、打样工程、包装落地设计团队的福利开支。

2025年财报披露的2024年、2025年度【设计与授权成本】为5.068亿、9.505亿,【授权费用】为3.935亿、8.335亿,【设计服务费】为0.376亿、0.864亿,则可以推算出属于2024年、2025年度【雇员福利开支】中内部联名IP开发、产品量产结构、打样工程、包装落地设计团队的福利开支为0.757亿、0.306亿。

5.3财报→管理层讨论与分析→经销与销售开支中,运输及物流开支数据与附注→按性质划分的开支中,运输及物流开支数据不一致。

2025年财报中

2025年年报管理层讨论与分析章节P29

2025年年报附注7按性质划分的开支P284

财报附注7按性质划分的开支中的【运输及物流开支】包括:

1)干线运输费用。国内工厂→国内仓库,国内仓库→国外仓库,国外工厂→国外仓库,跨境海运、空运、铁路运输等;

2)配送费用。线上订单快递费用、线下门店补货物流费用、退还货物物流费;

3)仓储及操作费用。国内外仓库租金、入库/分拣/打包/装卸费、物流系统使用费、物流外包人员费用;

4)物流相关杂费。物流保险、海关清关费、物流包装材料。

个人理解,以上部分包括【销售成本】、【经销与销售开支中】和【一般及行政开支】。例如,工厂→仓库的干线运输费、进口清关及运费、生产物料运输费等属于【销售成本】;仓库→门店、仓库→线上客户、退换货物流、仓储分拣打包费属于【经销与销售开支中】;总部→区域仓(非销售直接相关)、行政办公物流运输属于【一般及行政开支】。

而管理层讨论与分析→经销与销售开支中的【运输及物流开支】,仅仅是属于经销与销售开支中的运输及物流开支。

投资者在阅读财报过程中产生的疑问千万不要轻易放过!这些问题往往是关键!弄懂了,你长知识了!弄不懂,可能是雷,我们始终秉持着“疑罪从有”的态度阅读财报!这些问题也能从侧面反映出管理层做事的风格、态度、甚至诚信的问题。

六、估值与买卖点

至于对泡泡未来三年内业绩的预测,我自认为我没有能力预测。从定性的角度来看,这是一个长期的好生意、企业有优秀的管理层和优秀的文化。从定量的角度来看,泡泡目前处于高速增长期,对于未来三年内的增速我不确定,也不会采信管理层给出的业绩指引。

所以我以保守估值,三年后即2028年的归母净利润150亿为基础,三年后的合理估值为150×25=3750亿,当下的理想买点为1875亿,当前的买点=MIN(当年归母净利润的50倍,三年后合理估值的1.5倍)=5600亿。