格力电器值得表扬,因为今年提早一天出年报!

先来捋一捋思路:

我一直关注格力的几个点:

1、有息负债太高

2、生活电器的销售

3、线上销售情况

4、海外销售情况

这几个关键的点涉及格力在空调之外的第二曲线,以及格力对负债端的策略、态度。

原来的对格力的高有息负债比较感冒,它的存贷双高一直是我不敢重仓的原因所在。

不过,在看完饶刚的财报真相后有了不同的理解,对格力的负债已经没有那么的排斥:

先来捋一捋思路:

我一直关注格力的几个点:

1、有息负债太高

2、生活电器的销售

3、线上销售情况

4、海外销售情况

这几个关键的点涉及格力在空调之外的第二曲线,以及格力对负债端的策略、态度。

原来的对格力的高有息负债比较感冒,它的存贷双高一直是我不敢重仓的原因所在。

不过,在看完饶刚的财报真相后有了不同的理解,对格力的负债已经没有那么的排斥:

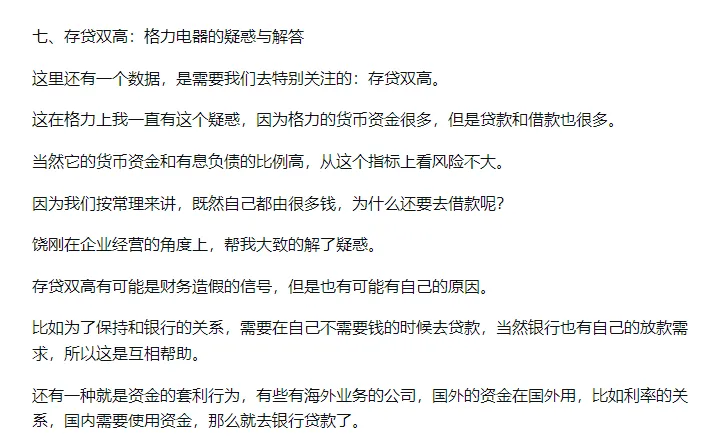

上图是我在:读饶刚《财报真相》:在“排除企业”的框架下,理解财报分析的本质中写的关于存贷双高的分析。

我认为:当下格力电器的存贷双高不存在多大的风险,它可能大概率是为了保持和银行的关系,需要在自己不需要钱的时候去贷款,当然银行也有自己的放款需求,所以这是互相帮助。

且近十年格力电器的有息负债经历了“低位→快速攀升→主动调结构”的过程:2018年前有息负债率不足20%,2020—2022年快速升至约843亿元,2024年回落至728亿元,2025年因分红、投资等现金需求再次回升至848亿元。在利率下行周期中,公司主动压缩高成本的长期借款(从390亿降至31亿)、滚动使用更便宜的短期借款(从391亿增至680亿),将加权融资成本从约2.5%降至2.0%,短期有息负债占比一度突破96%。这一“以短换长”的策略牺牲了债务期限的稳定性,但换取了明显的利息节约,债务总额则随经营与资金需求动态波动,而非趋势性下降。

从上面的长短债变化中,格力电器的有息负债并不是不可忍受,一家企业需要保证在未来某个时刻想要钱的时候就能用到钱,而且在利息成本上做到最低。

再者虽然有息负债的风险增加了,但是货币资金的充足抵消了这个风险。

我们有个固态的思维,按惯例长期借款比短期借款好,因为长期借款更稳定,但是短期借款利息更低。

所以,格力在两个选择上,选择了利息更低的,因为它不怕借不到钱。

这是关键。

解决了有息负债的问题,那么后面的三个问题,我们就一步步来吧!答案在后面看财报的时候去寻找。

先来看一下业绩情况:

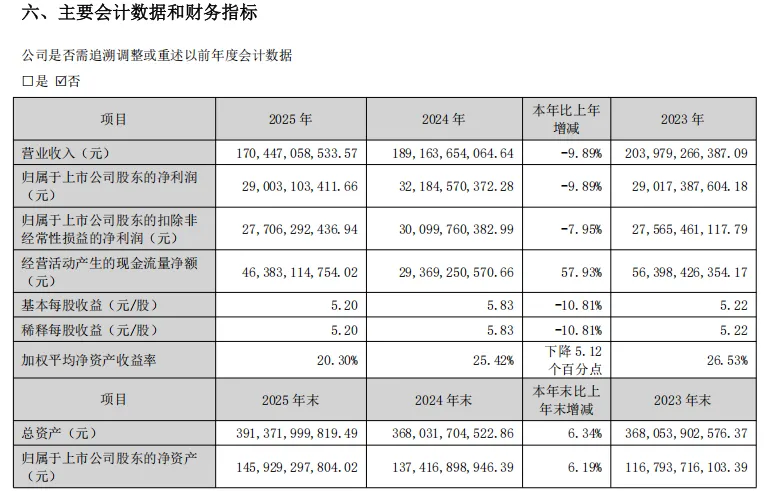

2025年,格力电器营业总收入1711.18亿元,同比下降9.96%;净利润290.03亿元,同比下降9.89%;扣非净利润277.06亿元,同比下降7.95%。经营活动产生的现金流量净额463.83亿元,同比大幅增长57.93%;加权平均净资产收益率为20.30%,较上年下降5.12个百分点。

2026年第一季度,营业收入429.66亿元,同比增长3.52%;归母净利润60.82亿元,同比增长3.01%,扣非后净利润57.02亿元,同比微降0.27%。经营活动现金流量净额77.99亿元,同比减少29.11%。

对比海尔、美的的业绩增长,格力的双位数下降显示出格力在单一品类的弊病。

我这里有个问题:为什么在国补的情况下,格力的业绩还出现了下降?

其主要原因是:

1)国补政策退坡,市场需求透支后回落:补贴脉冲式拉动了前期需求,透支了后期市场。2025上半年内销出货量同比增长9%,下半年在国补退坡后同比大降10.9%,空调行业前高后低的特征在格力身上被充分放大。

2)空调业务高度单一,抗周期能力弱:格力消费电器(以空调为主)收入占总营收比例常年高达78%以上,而美的、海尔已完成多元化布局。在空调总需求下滑时,格力缺少其他品类来对冲业绩下滑。

3)坚守中高端定位,错失低端市场:2025上半年,线上2000元以下的低端空调销量占比首次超过50%,但格力主品牌在2000元以下价格带完全缺失,份额被友商低端子品牌大量蚕食。直到下半年才开始用子品牌晶弘补位,反应滞后。

4)渠道改革处于阵痛期:6至8月,格力在全国成立约60家恒信系子公司,将原经销商职能由上市公司体内转移至体外,经销人员的切换和磨合短期内拖累了出货量。

5)商用及中央空调业务下游需求疲软:受房地产低迷及政府公建项目因缺钱停摆的双重影响,2025上半年中央空调销量同比下降约19%,拖累了整体营收。

在群里网友说格力的业绩已经基本到底,但是我认为第一条的结论可能会恰恰证明没有到底,今年的业绩估计会更差。

所以,我现在最关心的是,格力的生活电器时候能够有起色?

这里我要批评一下年报,因为格力把产品分类更加模糊:消费电器、工业制品及绿色能源、智能装备、其他主营、其他业务

在2023年的时候:空调、生活电器、工业制品、智能装备、绿色能源、其他主营、其他业务

现在把空调和时候电器合并,工业制品和绿色能源合并,虽然更加简练,但是也更加的模糊。

因为格力现在主推的是第二增长曲线:生活电器,但是却不让我们知道它现在具体什么样子。

这是格力一贯的披露方式,不好的永远遮遮掩掩,报喜不报忧,这是我不喜欢它的一点。

所以,我们能不能自己在年报上找出生活电器的营业收入?

想法很简单,既然消费电器是空调和生活电器的和,只要找到空调的销售收入就可以推算出生活电器的收入了。

在年报中没有此数据,我就让AI帮忙:

2024年格力的生活电器业务,其营收水平会与2023年持平或略有增长;而到了2025年,随着多元化战略的深入,生活电器业务的营收可能会有显著增长。

因为没有详细的数据,deepseek也只能大致估算。

但是总体结果是好的。

关键指标:

2016年~2025年,股东权益的复合增长率为12%,营业收入的复合增长率为5%,净利润的复合增长率为7%,ROE平均值为26.4%,最低为18.9%,当下为20.3%,略高于平均值。

从关键指标上看,格力电器与我们的印象是一样的,低增长,或者开始下降。

这可能是经济环境的影响,以及行业进入周期底部。

那么未来,格力靠什么给我们超额收益?

1、业绩的反弹

2、买入时候的低价

业绩靠什么?

普遍的观点就是空调的更新,当下是存量市场的竞争。

如果从更新的角度,那么我认为格力的高品质是有优势的,因为每个人生活都想越过越好吧。

还有就是海外市场。

海外市场如何?

格力电器海外收入从2016年的约162亿元稳步增长至2025年的约274亿元,近十年的复合增长率约为6%。

2025年海外收入274亿,自主品牌占比从10年前的不足30%拉到70%,“一带一路”国家超85%。在中东、东欧份额超20%,东南亚直营改革后份额冲到80%。虽然体量只有美的的七分之一,但方向对了。机构吹2026~2028年海外翻倍,我觉得难,但至少不再是贴牌苦力。

就算是翻倍,按现在的体量,也不能为格力整体在1800左右的营业收入带来多大的惊喜。

不过经过时间的推移,海外市场的复合增长率可能会远远大于整体的增长率。

如果哪一天格力把生活电器重新从消费电器上分离出来,那就可以说明生活电器已经发展起来了。

好了今天就到这里吧!

如果您认为有点价值那么也请分享给需要的朋友!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。