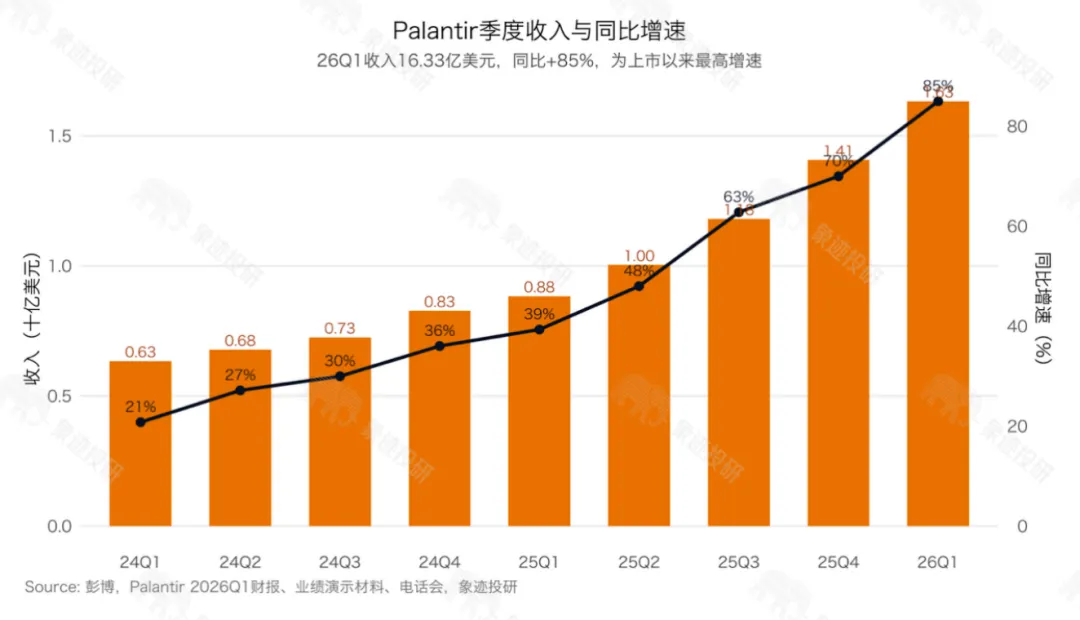

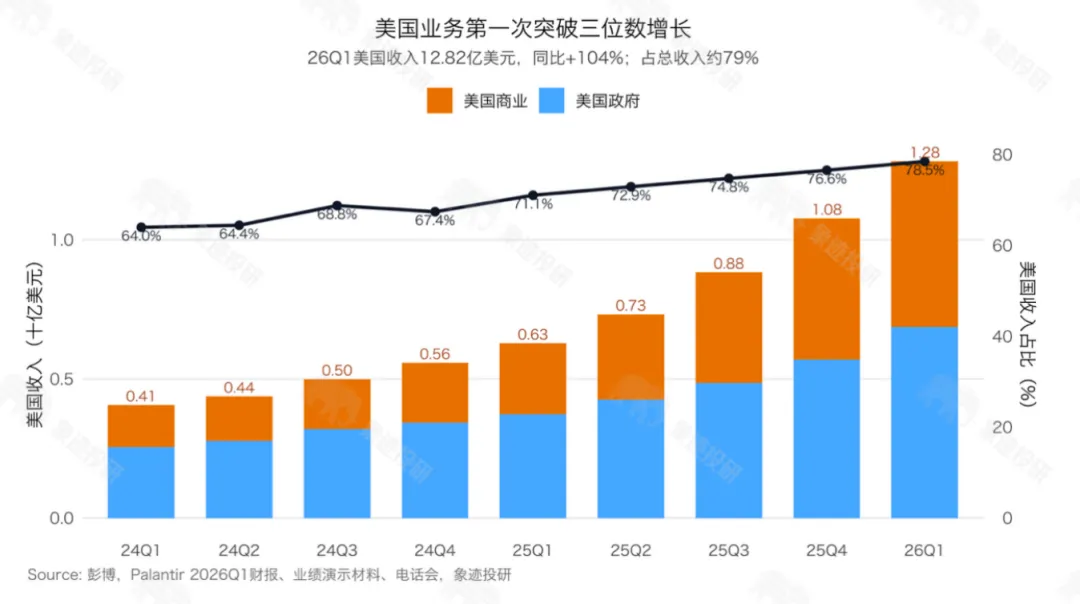

财报发布,Palantir交出了一组很难被忽略的数字:Q1营收16.33亿美元,同比增85%,高于市场约15.4亿美元的预期;调整后EPS 0.33美元,也高于市场预期的0.28美元。更关键的是,美国业务第一次突破三位数增长,营收同比增104%至12.82亿美元。

85%是Palantir上市以来最高的收入增速,特别是对一家市值已经达到数千亿美元的公司来说。但电话会里还有一个更值得注意的小细节:一个原本属于美国商业侧的客户项目,在本季度转入了美国政府侧。剔除这个项目转移,美国商业收入增速不是账面上的133%,而是143%;环比增速也会从18%提高到22%。

这很能说明Palantir现在的位置:它的商业、政府、国防、工业客户之间的边界越来越模糊。账面上每一项数字都漂亮,但也都在逼近同一个问题——这种增长已经跑到这个体量,还能跑多久?

01.

财报前市场憋着“证伪”的劲

4月初,大空头Michael Burry在社交平台上说Anthropic正在“吃掉Palantir的午餐”,认为企业AI支出正在向更便宜、更易用的Claude生态倾斜。Palantir股价随后在4月9日一度下跌约8%,年内跌幅一度超30%。这个说法未必完整,但它击中了市场最敏感的地方:如果大模型越来越便宜、越来越好用,Palantir那层“数据整合+工作流编排+权限治理”的中间层,会不会被绕过?

看空者的逻辑很简单,当通用大模型的API每百万token成本三年间从20美元跌到2美分,企业调用AI的门槛已经塌了一大块。Palantir那块以"数据整合+工作流编排"为核心价值的中间件,会不会被更直接的调用方式绕过?但也有看多的声音,有分析师认为市场低估了Palantir美国商业需求的强度。

多空分歧的焦点,最后还是落在一个词上:Ontology,也就是Palantir所谓的“本体”。

财报出来后,答案至少在这个季度很清楚:还没有

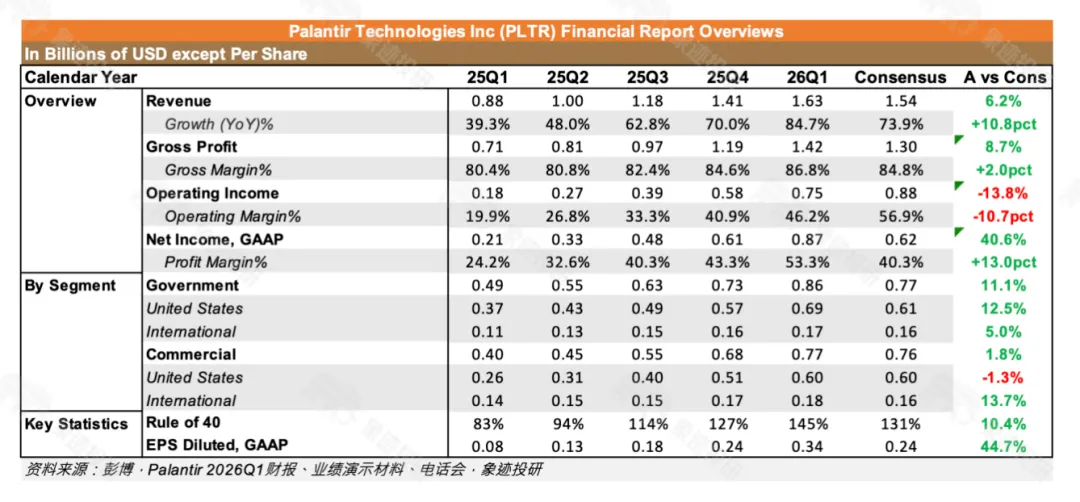

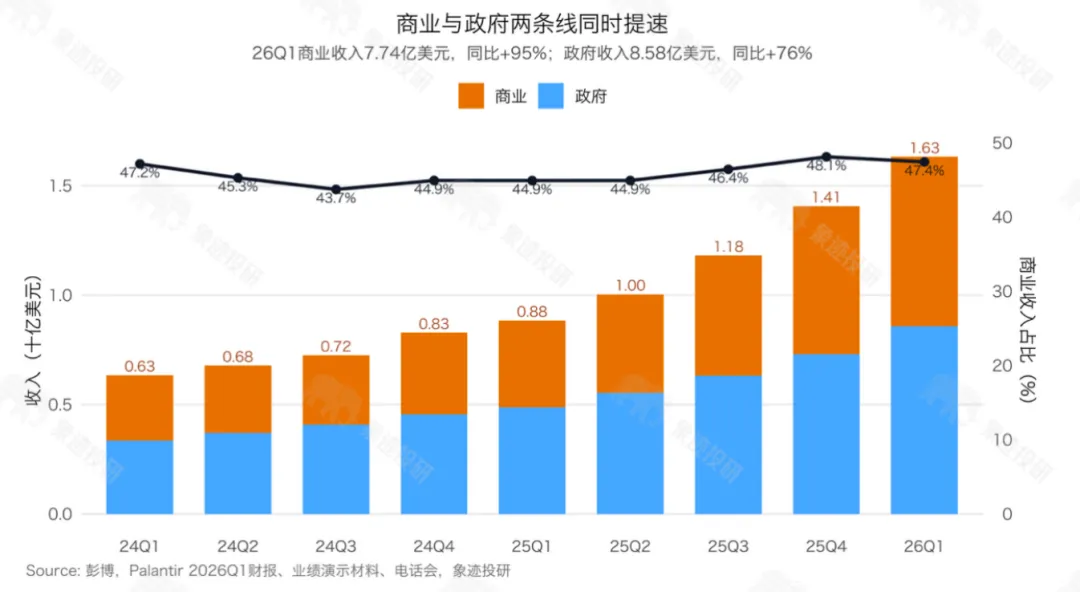

Q1营收16.33亿美元,同比增85%;美国商业收入5.95亿美元,同比增133%。政府业务则全面超出预期,国防需求强劲,加上一笔与USDA达成的价值最高可达3亿美元的合同,直接推高Q1美国政府收入至6.87亿美元,同比增84%。

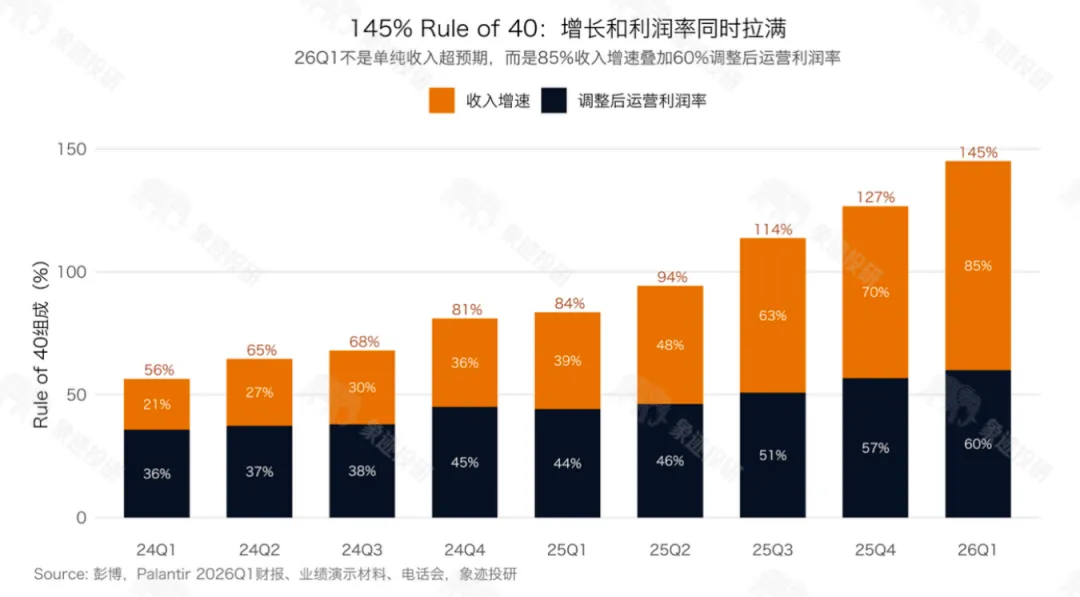

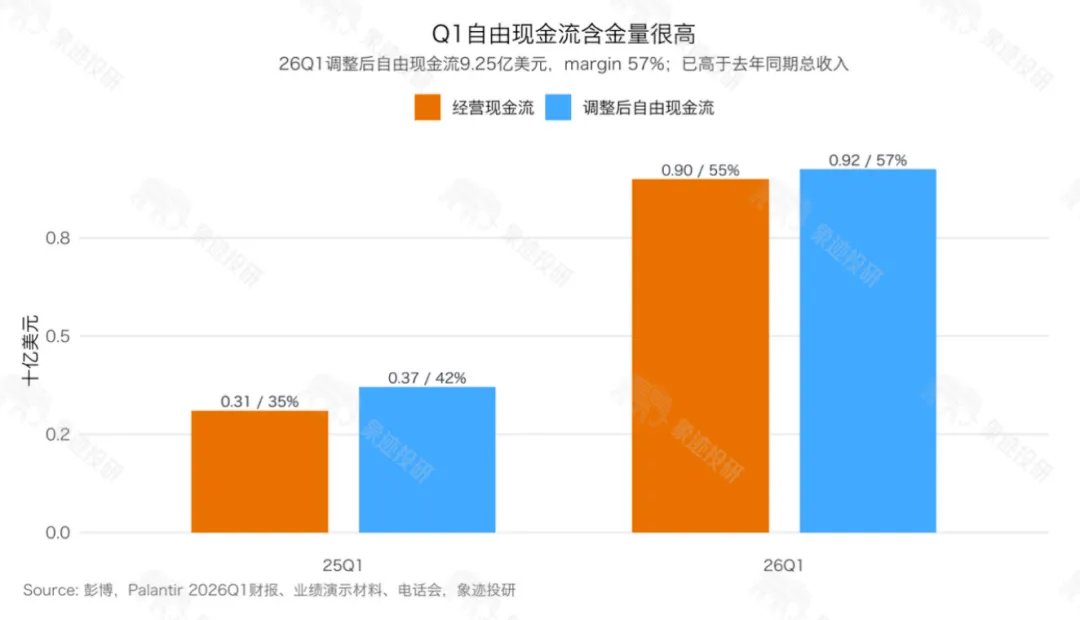

利润则更抓人眼球。调整后运营利润9.84亿美元,运营利润率60%。这是什么概念?微软得益于Azure云服务的强劲增长,最新季度约46%的运营利润率已经令同行望尘莫及。更夸张的是现金流,Q1调整后自由现金流9.25亿美元,比去年同期的总营收8.84亿美元还高。Alex Karp在电话会上强调的就是这个点:“我们这季的自由现金流,比一年前同季的营收还多。”

60%的运营利润率之所以重要,在于它揭示了Palantir增长模式的内在结构:它不是靠砸钱堆人换来的。全公司总共只有70个销售,其中“真正在卖”的只有7个,它的商业引擎,更像是“产品+工程部署”驱动,而非销售驱动。

02.

赚的是真金白银吗?

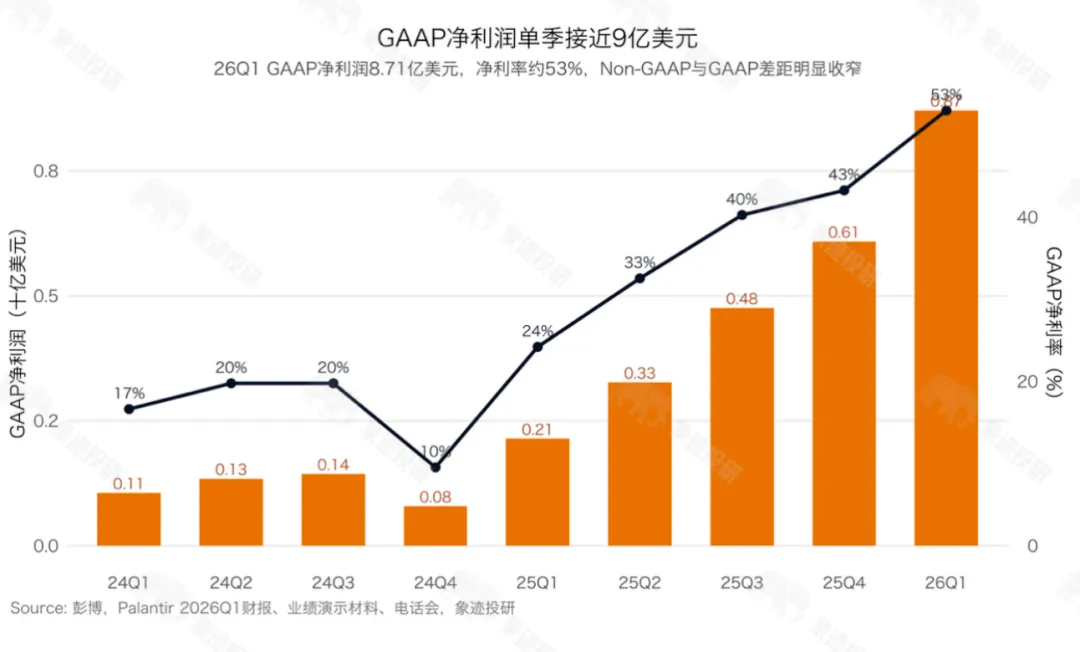

Q1 经营现金流8.99亿美元,净利润8.71亿美元,两者几乎相当。经营现金流/净利润的比值接近1,说明利润背后是真金白银,不是靠应收账款膨胀撑出来的纸面富贵。调整后净利润8.56亿美元,和GAAP归母净利润几乎没有差距。它本季股票薪酬支出约2.02亿美元,股权激励相关雇主税约2800万美元;这些调整项仍然不小,但在16亿美元收入体量和8.7亿美元净利润面前,已经不是决定利润真假的核心变量。

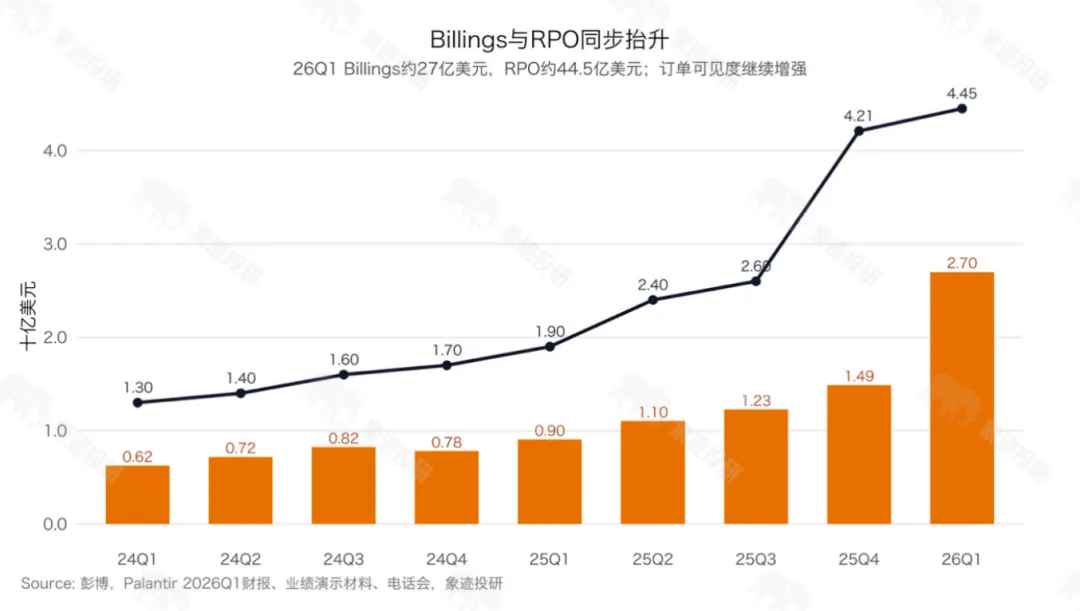

最大的财务动作在营收确认方式上。Palantir当前的总剩余履约义务(RPO)已达44.5亿美元,同比增134%,但仍有大量合同执行中的不确定部分按会计准则不能纳入RPO数值。

Palantir没有展示出任何明显的硬财务约束。硬要说的话,是增长太快带来的甜蜜烦恼:当前的储备和现金流足够撑起任何方向的扩张,真正的限制在于人,不是钱。

03.

三条增长线都在人工智能上

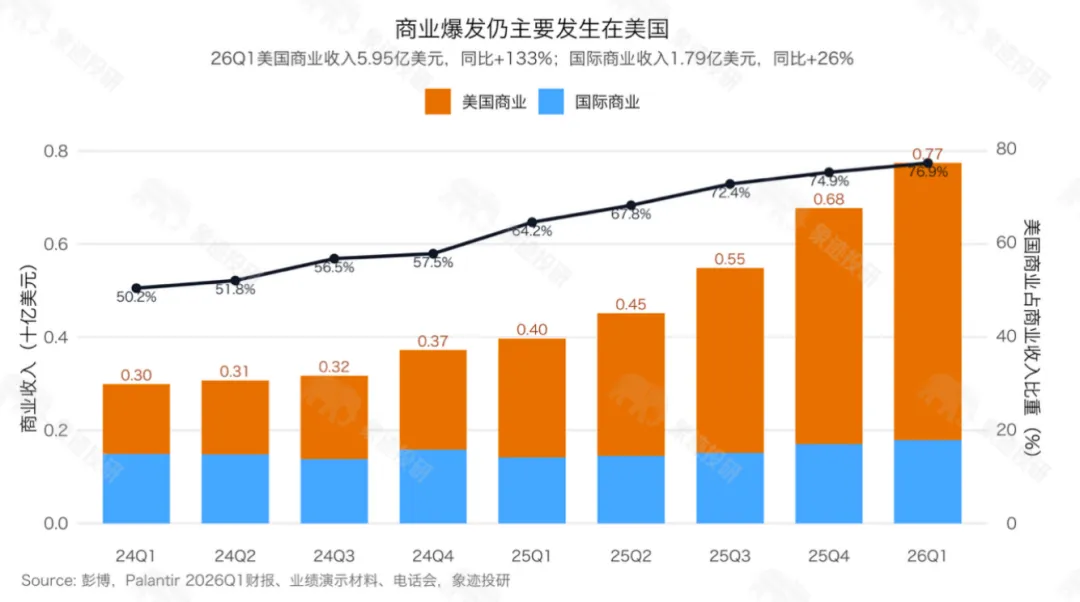

美国商业比火箭还快:美国商业收入5.95亿美元,同比增133%,环比增18%;如果剔除前面提到的客户项目转移,同比增速是143%,环比增速是22%。美国商业客户数已经到615家,同比增42%,环比增8%;过去三个季度,美国商业TCV都超过10亿美元。如此高的增速来自AIP的强劲需求,CEO电话会上举例说,AIG的CEO公开表示他们正在部署基于AIP的“多智能体承保和理赔解决方案”,Moder与Freedom Mortgage则把整个贷款流程搬上了AIP,Thomas Cavanagh Construction 97%的员工每天使用Foundry,其他软件反而要自证存在合理性。

Palantir卖的不是一个聊天机器人,也不是单纯的大模型API,而是一套把模型接进企业真实数据、权限、审批、业务动作里的操作层。大模型负责“算”,Ontology负责告诉它在哪里算、能不能算、算完能做什么。

政府业务牢牢锁定国防预算:Q1美国政府收入6.87亿美元,同比增84%,环比增21%。Maven Smart System正全面嵌入五角大楼体系,过去12个月使用量已翻4倍。ShipOS在海军工业供应链中把物料清单审批时间从200小时压缩到15秒,并把合同审核周期加速57%至73%。USDA最高3亿美元合同也把Palantir的政府业务从国防进一步扩展到农业供应链、安全和反欺诈场景。

国际合作持续加码:国际商业收入1.79亿美元,同比只增26%,和美国商业的133%形成鲜明对比。公司也确实有国际合作亮点,比如与Airbus续签Skywise平台合作,GE Aerospace在AIP帮助下2025年发动机交付量增加26%。但从收入结构看,AIP的爆发仍然主要发生在美国。

这里和Claude形成了一个有意思的对照:Anthropic在去年也拿到过美国防部CDAO(首席数字与人工智能办公室)最高2亿美元的前沿AI合同,并通过GSA(美国总务署,负责联邦政府采购和行政服务)把Claude扩展到美国三权政府部门。但这类订单更接近“模型能力准入”和原型采购,不等于已经形成Palantir这种按季度确认的政府收入。更关键的是,Claude今年因为“any lawful use”(即只要政府认为用途合法,供应商原则上不得再额外限制使用场景)、大规模国内监控和完全自主武器红线问题,与五角大楼发生公开摩擦,并在最新一轮涉密AI合作名单中缺席。换句话说,政府AI预算确实在向前沿模型打开,但Palantir真正吃到的,是更靠近任务系统、数据权限和操作流程的那一层。

这其实是利好也是风险。利好是美国以外市场还没真正打开,未来有空间;风险是Palantir的增长叙事现在高度依赖美国市场,尤其是美国政府和美国大企业。国际市场能不能复制美国的部署速度,仍然没被证明。

04.

便宜模型未必是敌人

这次电话会最值得细看的,不是管理层重复说AI很强,而是Shyam Sankar对Jevons悖论的解释。

GPT-4级别性能的推理成本,已经比2023年初便宜约1000倍。直觉上,模型越便宜,企业越容易绕过Palantir,直接调用OpenAI、Anthropic、Google或其他模型。但Shyam的判断反过来:模型越便宜,企业会调用越多token,部署越多agent,执行越多自动化动作;动作越多,出错、越权、成本失控、流程污染的风险也越大。

而这就是Palantir想抢的位置。它不是去跟模型公司比谁的模型更聪明,而是去管模型进入真实业务后的每一个动作:谁授权的?花了多少钱?用了什么数据?有没有权限?产生的结果能不能追溯?出了错谁负责?

这个逻辑是Palantir对Anthropic威胁的核心反驳。Anthropic的确在企业AI入口上越来越强,Claude Marketplace、Claude相关企业工具和合作生态也在加速推进。但模型层越强,不代表企业就不需要治理层。相反,在金融、国防、航空、制造这些不能乱来的场景里,模型越多,越需要一层能管住它们的系统。

05.

不是没对手而是不在同一层

Palantir已不再是那个“给军队做情报分析的神秘公司”。现在它抢的是企业AI落地时最关键的一层:数据怎么接、权限怎么管、模型动作怎么落到业务流程里。

所以它面对的竞争,也不是单一维度。往下看,在底层数据基础设施层,Snowflake和Databricks在争AI工作负载的数据入口;往上看,在云AI平台层,Azure+OpenAI、Google Cloud Vertex AI靠云生态和分销能力给企业提供一站式AI工具;再往应用层看,C3.ai、Salesforce这类公司则从行业应用、CRM和既有客户关系切入。

ISG 2026年AI平台采购指南也给了一个参照:在对28家AI平台供应商的评估中,AWS、Databricks、Google Cloud、IBM、Oracle等被评为行业标杆,Palantir与NVIDIA、Red Hat等被归入值得关注梯队。这个结果说明,在通用AI平台能力、产品完整度和客户体验的框架下,Palantir并不是最全面的玩家。

但这也不是Palantir真正想打的仗。ISG看的是通用AI平台,而Palantir强调的是“高风险场景里的运营AI”:当AI不只是生成一段文本,而是要批贷款、调供应链、改生产计划,甚至影响战场态势时,核心问题就不是模型够不够聪明,而是谁来保证它没有越权、没有乱用数据、没有把错误动作写进系统。

06.

真正的锁定在业务系统

Ontology是Palantir最难解释、但也最关键的概念。从技术角度看,它是一个企业数据、业务逻辑和操作权限的“数字化现实复刻”——不只是把数据采集进来,而是把它们按业务实际关联起来,形成一个持续更新的统一视图。在这个模型之上,AIP的AI智能体不是在真空中做推理,而是在一个被精确定义和权限管理过的环境里行动。简单说,AI模型提供运算,Ontology确保运算落在正确的地方。少了它,通用模型在企业环境里的每一次调用都带着随机摆荡的风险。

从商业模式上讲,Ontology是锁住客户的终极镣铐。一家公司可以换模型,可以从OpenAI换到Claude,也可以接入Google或开源模型。但一旦把核心运营流程、审批权限、生产数据、风控逻辑都搭在Palantir的Ontology上,迁移就不再是“换一个软件供应商”,而是重画整个企业的运作体系。

这也是Palantir的护城河最强、也最有争议的地方。强在转换成本,部署越深,客户越难离开。争议在技术壁垒,底层模型越来越强,企业应用开发门槛不断下降,更多公司会试图绕开Palantir,直接做垂直应用或agent工作流。

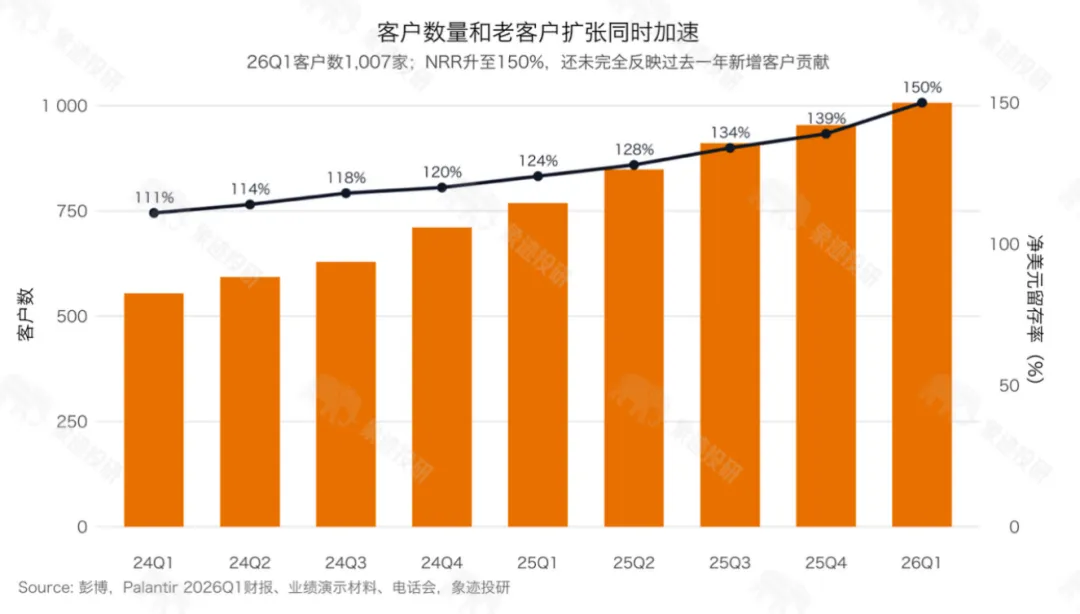

这一季的数据支持Palantir的说法:NRR(净美元留存率,衡量现有客户在一年内的收入变化,超过100%意味着客户贡献的收入在增长)达到150%,比上季度提升11个百分点。更重要的是,这个指标还不包括过去12个月新拿下的客户,所以过去一年美国商业侧最激进的扩张,还没有完全反映在NRR里。更重要的是,这个指标还不包括过去12个月新拿下的客户,所以过去一年美国商业侧最激进的扩张,还没有完全反映在NRR里。

护城河可以拆成三层:第一层是Ontology带来的迁移成本;第二层是政府、国防、安全场景的准入壁垒;第三层是跨行业部署经验带来的场景复用能力。变薄的那一层,是纯技术壁垒。大模型、agent工具、企业AI应用都在快速商品化,Palantir不能只靠“技术神秘感”支撑估值。

07.

价格反映的是增长持续时间

根据彭博2026年5月5日数据,Palantir股价为146.03美元,市值为3,500.57亿美元。FY2025实际营收为44.75亿美元,FY2026一致预期营收为72.02亿美元,对应FY2026预期营收增速60.93%,FY2026前瞻市销率 48.6倍。

盈利口径下,彭博预测FY2026 经调整EPS为1.439美元,对应FY2026前瞻市盈率 101.4倍;FY2026 GAAP EPS为1.354美元,对应FY2026前瞻市盈率 107.8倍。若用FY2025 adjusted EPS 0.75美元作为基数,FY2026 经调整EPS增速为 91.87%,对应PEG约 1.10倍;若用FY2025 GAAP EPS 0.63美元作为基数,FY2026 GAAP EPS增速为 114.92%,对应PEG约 0.94倍。单看PEG,并没有显得像PS或PE那么夸张,但这个结果很大程度来自利润快速释放和低基数效应。换句话说,PEG能解释“这一年盈利增长很快”,但不能完全解释 48.6倍FY2026市销率所要求的长期增长持续性。

按Bloomberg预测FY2026 FCF 41.93亿美元计算,公司FY2026自由现金流收益率只有 1.20%,对应P/FCF 83.5倍。这并不是说Palantir现金流差,相反它的现金转化已经非常强。问题在于当前市值太高,使得当期现金回报率被压得很低。因此市场真正定价的,不是FY2026这一年的现金流,而是AIP继续高增长、自由现金流利润率维持高位、现金流在未来多年持续放大的可能性。

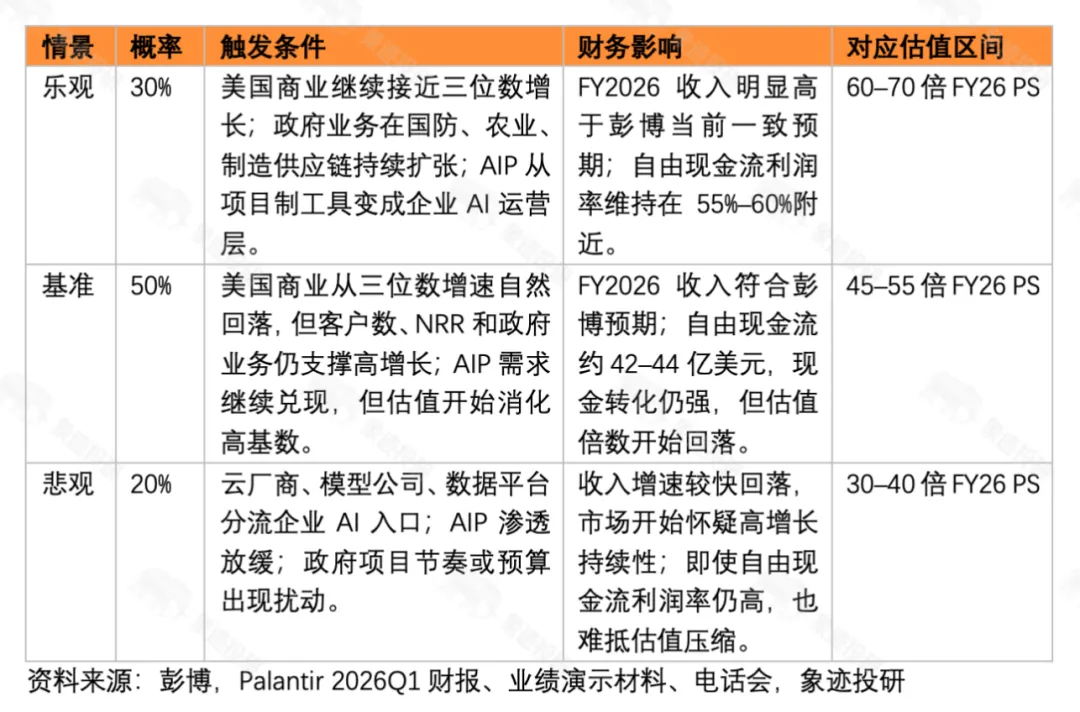

所以,Palantir目前的估值不仅隐含了对AIP持续成功的高度乐观,还隐含了对增长持续性长度的极致要求。核心矛盾不是“这家公司有没有兑现”,而是“兑现速度能不能足够久”。如果收入增速只是从85%回落到60%左右,甚至更低,48.6倍FY2026市销率就很难维持。

08.

上市以来最奇特的一个年份

它在证明AI能在现实世界挣钱这件事上,比几乎任何一家科技巨头都做得更彻底。但股市对它的定价,似乎早已包含了对这一整套叙事完全兑现的提前奖赏。这份Q1财报里最犀利的不是85%的增速,也不是60%的利润率,而是由这两者碰撞出的145%的Rule of 40。这个数字,是在销售组织极轻、国际还没真正爆发、AIP从项目制部署走向更标准化的平台产品也才刚开始的前提下跑出来的。假如有一天,这个机器终于被加上了燃料——销售、渠道、定价产品——它会释放出什么样的扭矩?但反过来,一旦收入增速从85%回落得比市场预期更快,哪怕公司仍然优秀,估值也可能先撑不住。

那个从美国商业侧转入政府侧的客户项目,正好像Palantir当下的隐喻:商业AI、政府系统、国防工业和国家安全正在越来越深地交叉。你很难再用传统软件公司的框架解释它。

这正是它的吸引力,也是它最难定价的地方。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!