2025年:

■ 营业收入188.3亿,同比减少20.1%

■ 归母净利润35.5亿,同比减少35.7%

2025Q4:

■ 营业收入24.1亿,同比减少46.6%

■ 归母净利润-4.1亿,去年同期为7.7亿

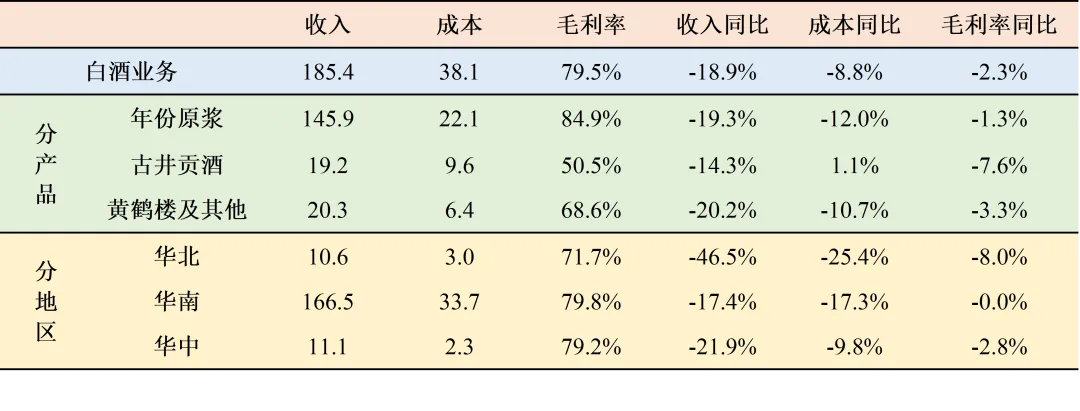

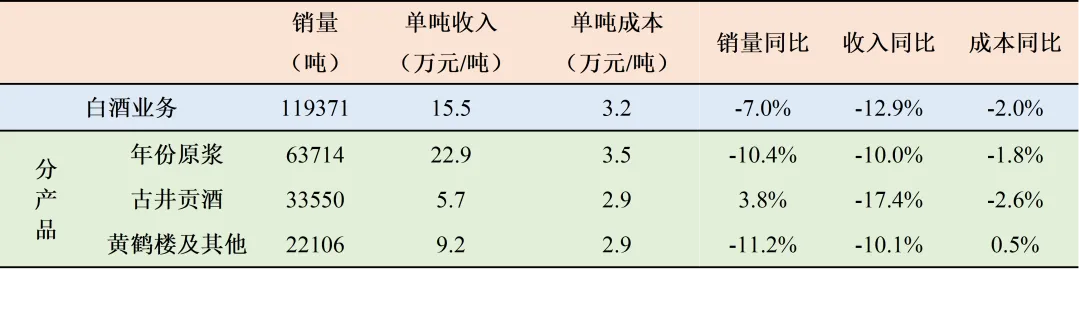

整体上看,白酒业务营收同比-18.9%,“量价齐跌”,单吨收入双位数下降,成本相对刚性,导致毛利率减少2.3%。

① 分产品看:

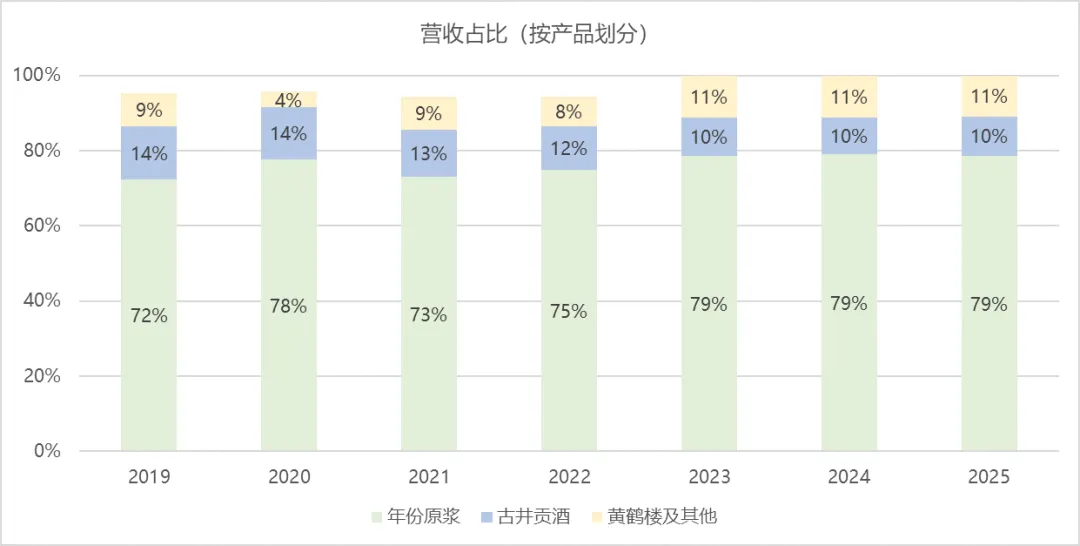

中高档的核心产品『年份原浆』贡献了79%的营收,仍然保持着近3年水平,营收减少19.3%,销量和吨价均下降约10%,毛利率减少1.3%。

低端产品『古井贡酒』销量逆势上涨近4%,以价换量,吨价下降超过17%,是下降幅度最大的产品,也符合财报中「大众市场(50-200元价位)成为增长最快的压舱石」的说法。

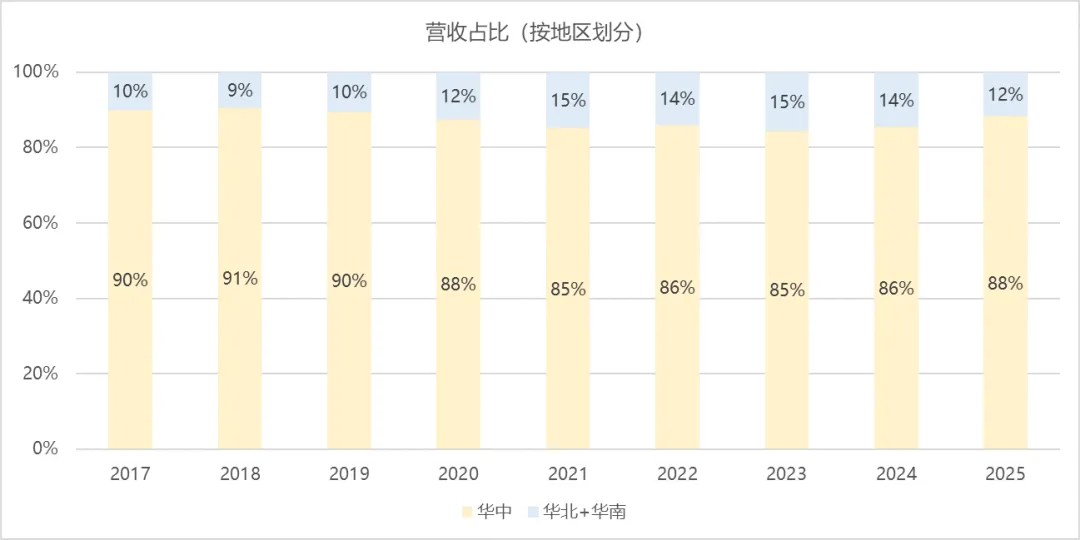

② 分地区看:

受行业大环境影响,全国化的进程有所退步,华北+华南地区营收占比减少2%,大本营华中地区仍然是中流砥柱,贡献了88%的营收,虽然营收同比减少17.4%,但降幅是最少的(华北同比-46.5%、华南同比-21.9%),同时最难能可贵的是毛利率基本保持不变,这一点十分不易。

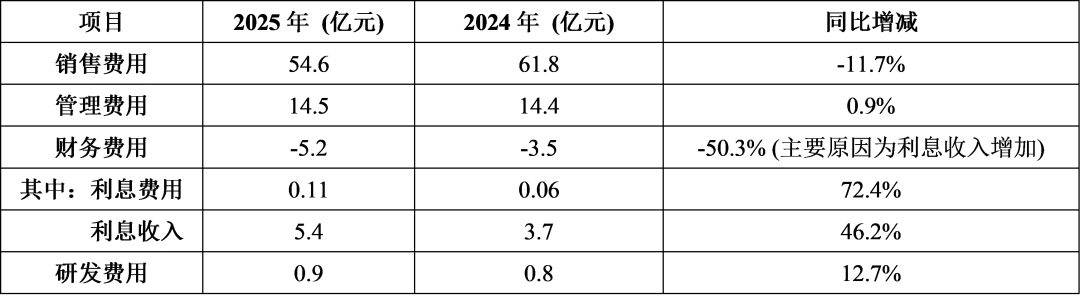

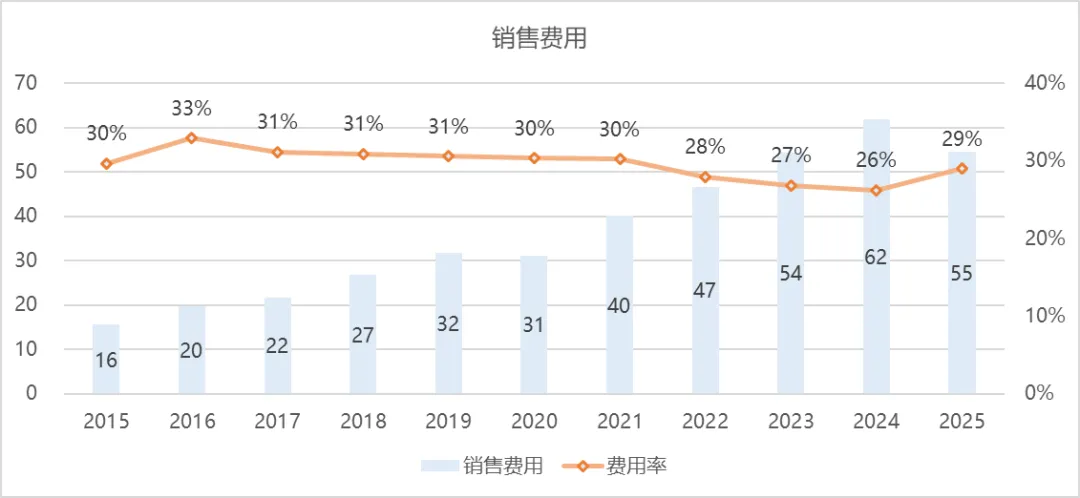

销售费用同比减少11.7%,高于营收降幅,导致销售费用率增加3%。

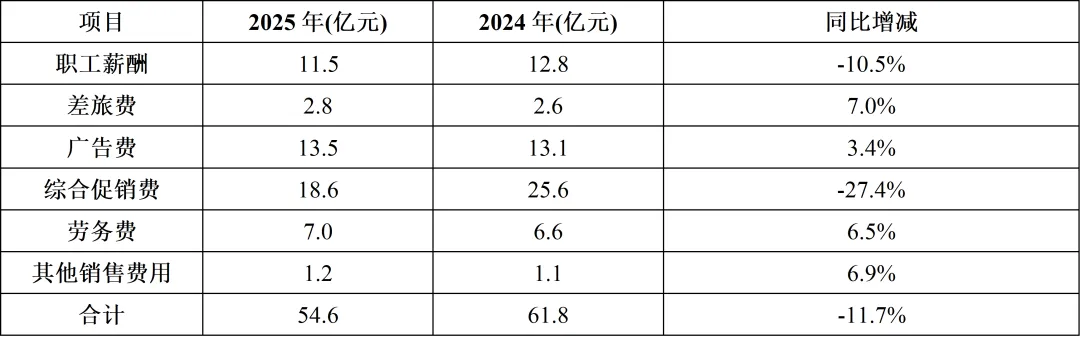

具体看销售费用构成情况,职工薪酬、广告费、综合促销费三项占比近80%,其中与销量关系比较密切的薪酬和促销费降幅明显,但广告费仍然维持小幅增长,「古井贡酒连续十一年登上央视春晚」,管理层想要通过保持原有的广告强度继续提高古井贡酒的品牌知名度,也是可以理解。

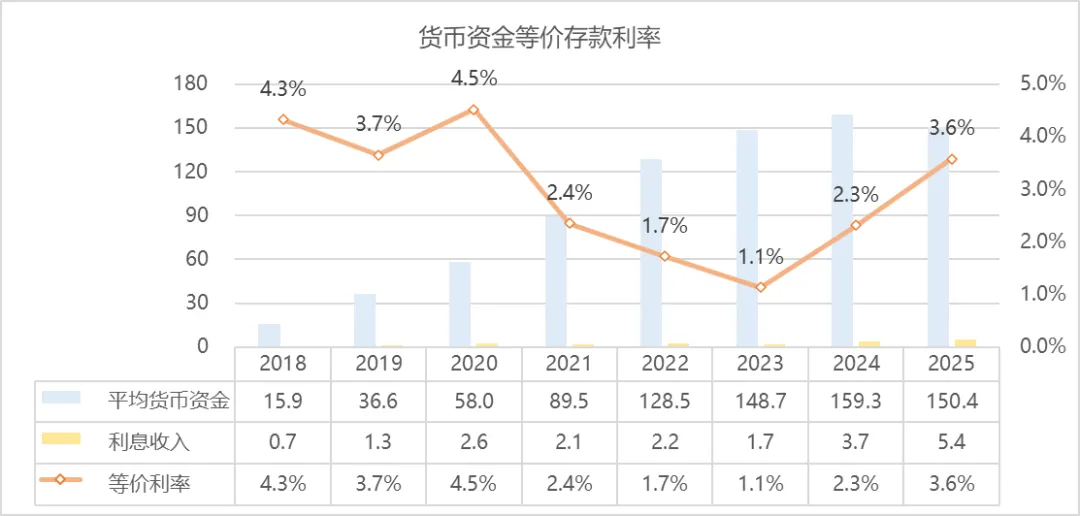

财务费用较去年同期变动超50%,主要是利息收入大幅增加,货币资金平均利率为3.6%,较前几年增长明显,之前对古井贡酒的实际可使用的现金存疑,怀疑集团公司有资金占用的可能。

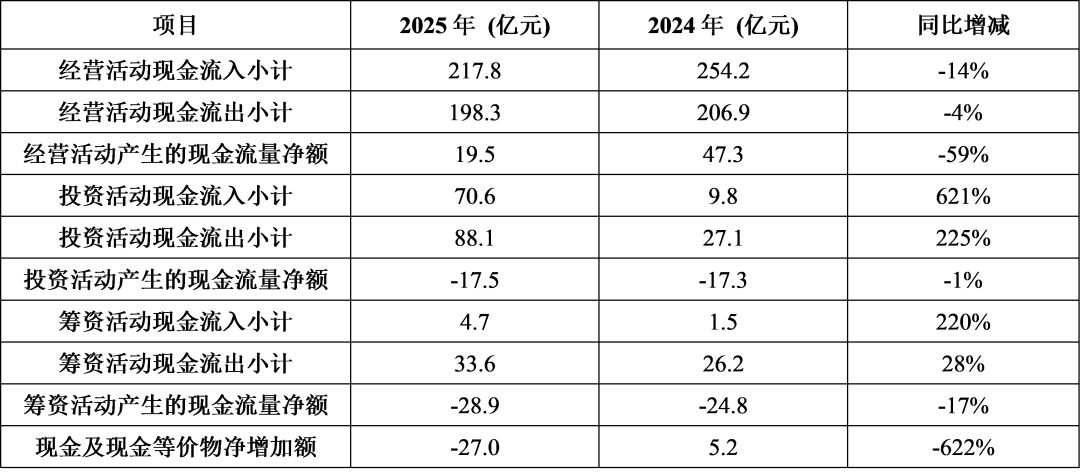

(三)现金流分析:

经营活动现金流入较去年同期减少14%,比营收降幅要好一些。

经营活动现金净额较去年下降较多,主要是应付项目「合同负债」较年初减少了20亿,而2024年「合同负债」是增加了21亿,这里外里就有40亿的差距。

投资活动支出主要是智能园区项目建设,目前工程进度已经达到99%,基本完成,按照目前的规划,短期内应该不会再有大的固定资产投资支出了。

筹资活动方面,2025年报告期内分红金额约32亿(中期分红5.3亿+年度分红26.4亿),与财报数据基本相符。

(四)利润分析:

对黄鹤楼的商誉进行了计提减值3.1亿,直接导致Q4的净利润为负,而如果加回这部分,Q4的真实净利润应该为-1亿,全年真实净利润则为38亿。

管理层这么做,感觉是想要压低25年的基数,从而减小26年的经营压力。而且从26年Q1的合同负债增长了近8亿来看,如果管理层愿意的话,25Q4的净利润应该也是可以实现转正的。

一季报没啥好说的,就不展开说了,基本上延续了年报的颓势,行业的拐点显然还没有到来。

(五)估值:

目前整个白酒行业处于一个严重的低谷期,连老大哥茅台都首次出现利润下滑的情况,考虑到有刻意做低数据的迹象,古井贡酒这份年报我认为还算是略好于预期。

从经营数据上看,华中地区的基本盘还在,一年150亿的营收应该问题不大,按20%的净利润率,保底依然有30亿的净利润,再加上其他地方再贡献个3-5亿,全年归母净利润预计33-35亿左右。

假设白酒行业三年内能够重回增长,预计三年后归母净利润能恢复到40亿,按25倍PE计算,三年后合理估值为40×25=1000亿。

目前古井贡B的市值仅300亿,不到合理估值的1/3,处于明显低估区域。并且,年度分红金额约为18亿,估计年底还有2-3亿的中期分红,股息率约为7%,还算比较可观。

投资有风险,入市需谨慎。以上言论仅代表个人观点,不构成任何投资建议。