2026.5.5:财报季结束,业绩回暖,科技保持增速,消费筑底迹象

4月30日财报全部出完,从业绩角度分析以下两个重要的方向性问题:企业的营业收入能够反映真实需求,营收来自于市场终端的销售,其增长直接证明了社会上有真实的消费和投资需求在支撑。如果营收持续负增长,往往意味着社会总需求不足。

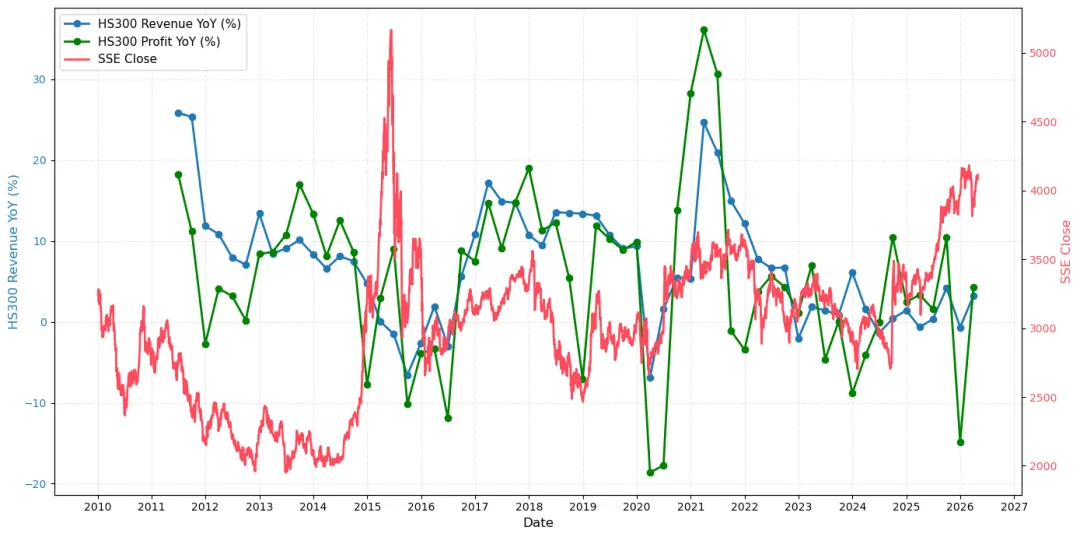

企业的营业收入也能反映消费者工资水平:我们可以将单个企业的成本结构进行溯源:其支付的“下游物料成本”,实质上是上游企业的营业收入,这部分收入又会转化为上游企业的利润、税收及员工工资。如此层层向上追溯,整个产业链中所有企业的物料成本,最终都会消散为无数上下游企业的利润与工资。而就单个企业而言,扣除物料采购后的其他成本,如管理、研发、营销等费用,其主体也最终转化为本企业及服务商员工的薪酬。因此,从整体经济来看,所有企业的总成本,构成了全社会的总收入(利润、工资、税收)。企业成本的支付,正是居民收入的来源。而对于利润部分,当产品卖得出去,资金可以收回,企业家才敢于投资未来,这部分资金亦可转化为工资,员工也才对收入和就业前景更有信心,从而形成经济的良性循环。由于GDP等统计数据可根据统计口径进行调整,大型上市公司的财报却不可能大规模造假,因此企业业绩数据(营收/利润)可以作为更直观准确的温度计。政策和货币手段往往逆经济周期而调节,即经济低迷时进行刺激,经济火热时进行压制,根据我们之前的研究发现(研究:政策信号与资本市场投资策略),货币政策往往是推动股市的第一驱动力,因此我们可以通过跟踪营业收入数据来确定当下所处的经济环境,进而判断股市的行情趋势。上图是沪深300成分公司的单季营收同比增速(蓝色)、利润同比增速(绿色)和上证指数(红色)。每季财报选择最近的沪深300成分更新日更新的成分公司进行统计,为了保持可比性,计算同比数据时仅保留当期和上期都有的公司。需要注意的时财报数据标注在当季度,实际更新日期是有延后的。1.除2015 年牛市,当营收和利润同比增速同时大幅下探,甚至达到负值时,往往会开启刺激政策,并可能启动大行情。2.当营收同比增速升至 10%以上,指数就进入高位震荡,指数和业绩持续一段时间保持高位后,股指往往进入下行阶段。3.2018年7月中美毛衣战后股指即开始下跌,但同期毛衣战的影响还未体现到营收增速上。自2025三季度以来,2025四季度、2026一季度都表现出了一定的筑底趋势,但是还未回到高增速,因此从这个角度看目前指数牛市尚未结束。【科技保持增速,消费筑底迹象】

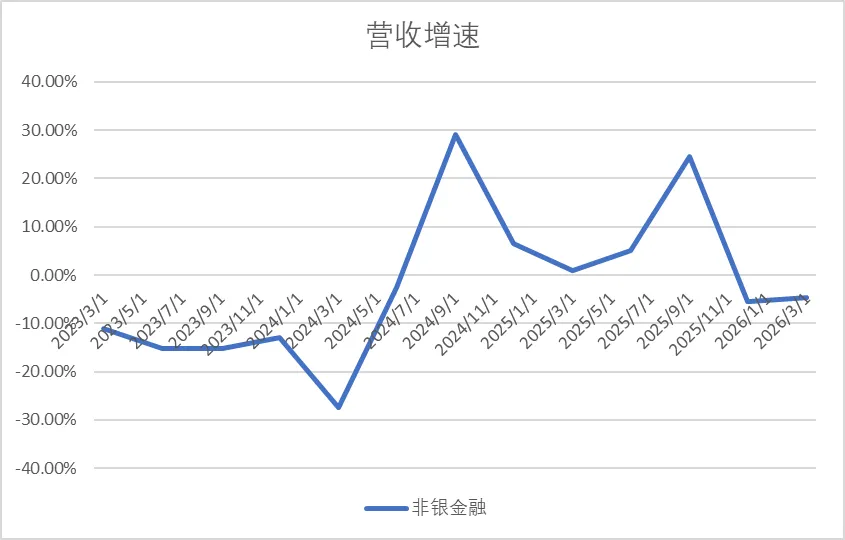

主题行情(科技/消费/金融哪个领涨)往往由机构发动,因此我们可以通过板块的业绩对主题是否轮动进行判断。

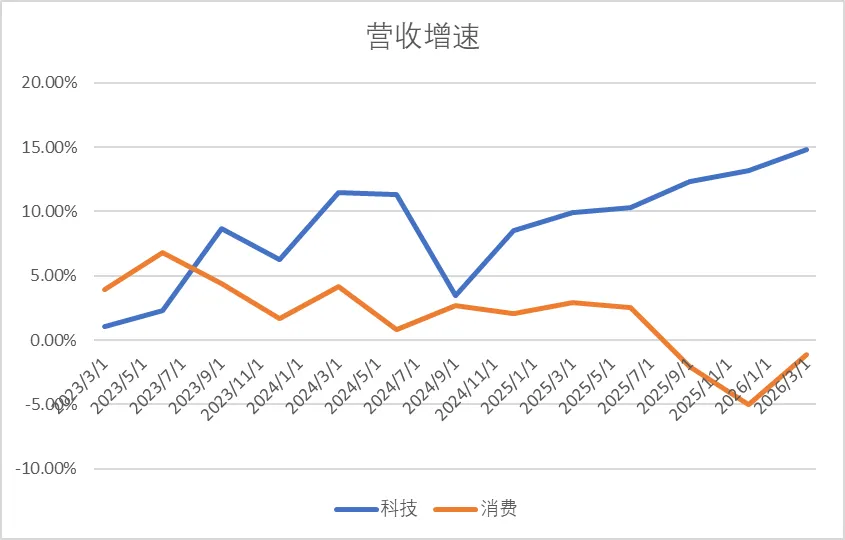

数据来源于理性仁行业数据,其中科技包含申万2021一级行业中的计算机,电子,通信,传媒;消费包含食品饮料,家电,生物医药。

上图可以发现,2023年后科技板块业绩增速超过消费,市场的主旋律也有原来的核心资产叙事转变为科技叙事,自2024年9月以来的牛市,主题之所以是科技,从业绩上来讲就是因为科技股业绩增速优于消费股,同期消费股业绩甚至不断出现负增长。

值得欣慰的是,2025四季度和2026一季度数据显示,消费股业绩开始反转,有望恢复增长。但是同期科技板块业绩保持大幅增长,并未出现系统性滑落。

因此,消费股右侧拐点仍需等待。

很多声音还在抄底券商和保险,但是这两个板块的业绩已经连续两个季度负增长: