文|袁清慧 王在存 刘若飞 沈毅 汤然 贺菊颖

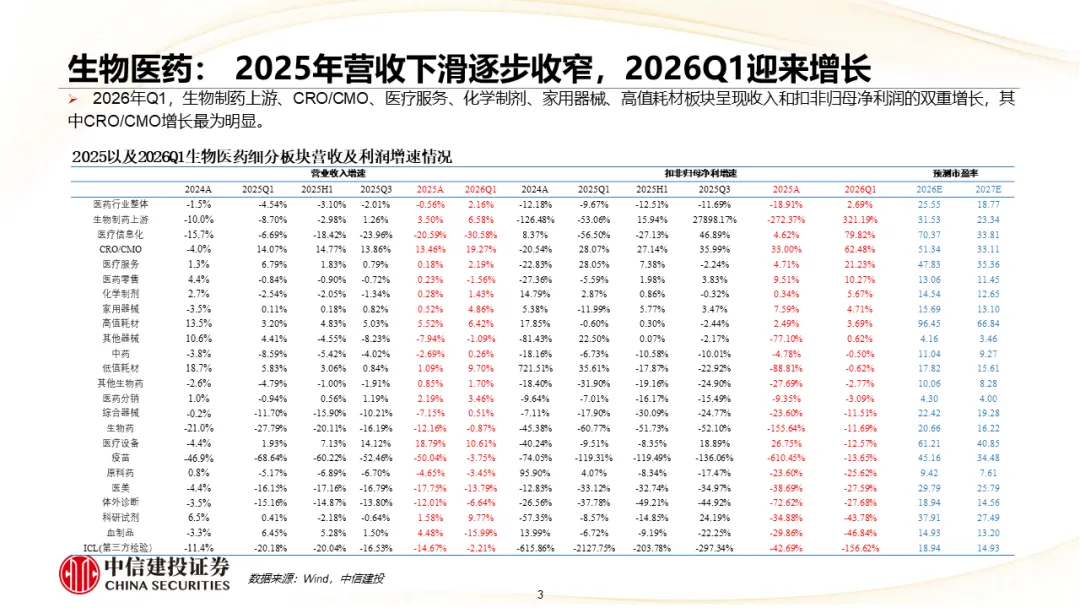

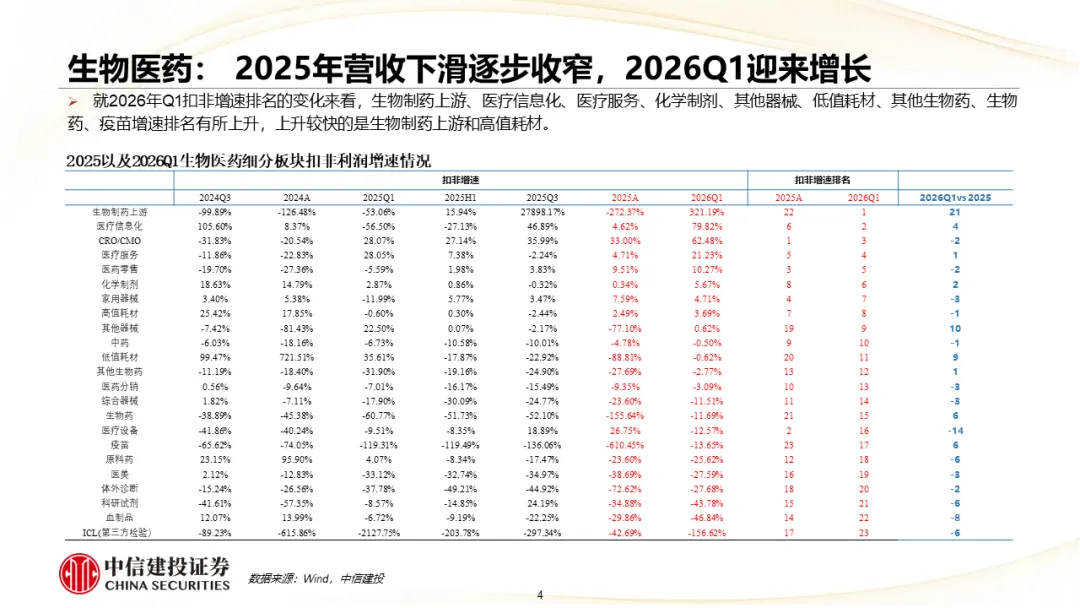

医药上市公司已完成2025年度及2026年一季度业绩披露。整体看,2025年医药行业营收仍略有下降,扣非归母净利润下降18.91%;26Q1医药行业整体营收及扣非归母净利润重回同比增长。各细分板块表现继续分化,2026年Q1,生物制药上游、CRO/CMO、医疗服务、化学制剂、家用器械、高值耗材板块呈现收入和扣非归母净利润的双重增长,其中CRO/CMO增长最为明显。

行业迎来改善趋势,创新相关板块表现更为明显。2025年,医药行业全板块营业收入同比下降0.56%,相比25Q1-Q3降幅有所收窄;2026年Q1,医药行业全板块营业收入同比增长2.16%,整体看,医药行业收入在2026年一季度迎来改善趋势。2025年,医药行业全板块扣非归母净利润同比下降18.91%。2026年Q1,医药行业全板块扣非归母净利润同比增长2.69%,扣非归母净利润呈现改善趋势。2026年Q1,生物制药上游、CRO/CMO、医疗服务、化学制剂、家用器械、高值耗材板块呈现收入和扣非归母净利润的双重增长,其中CRO/CMO增长最为明显。

重点板块情况:

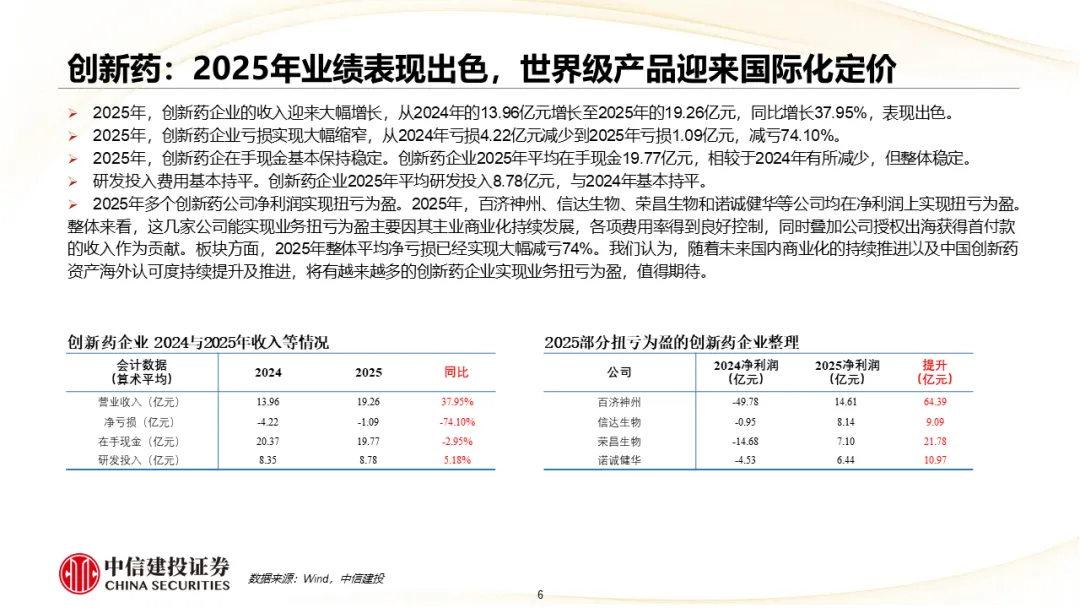

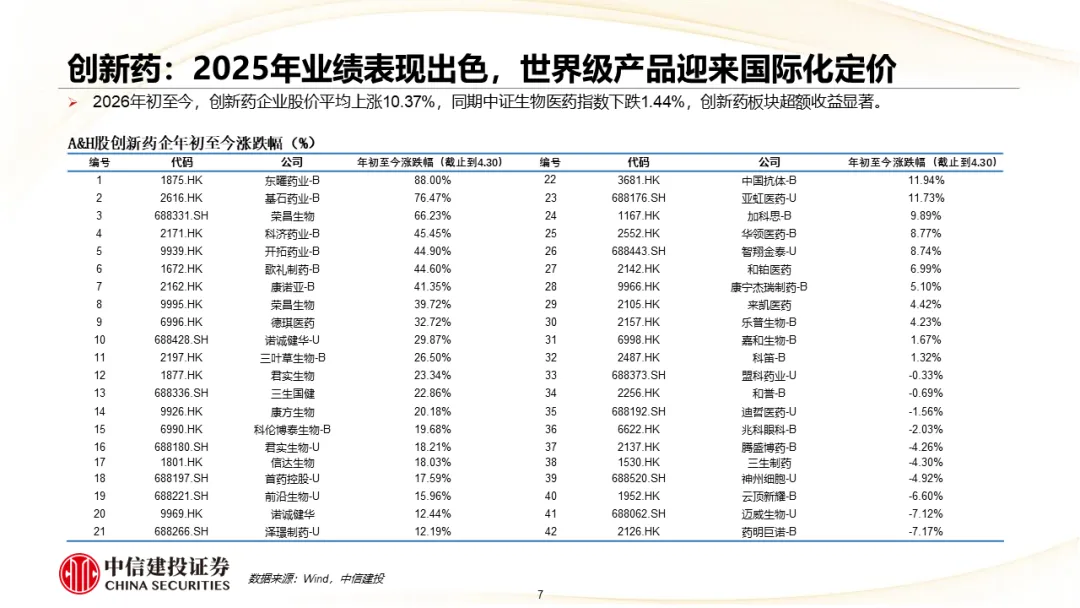

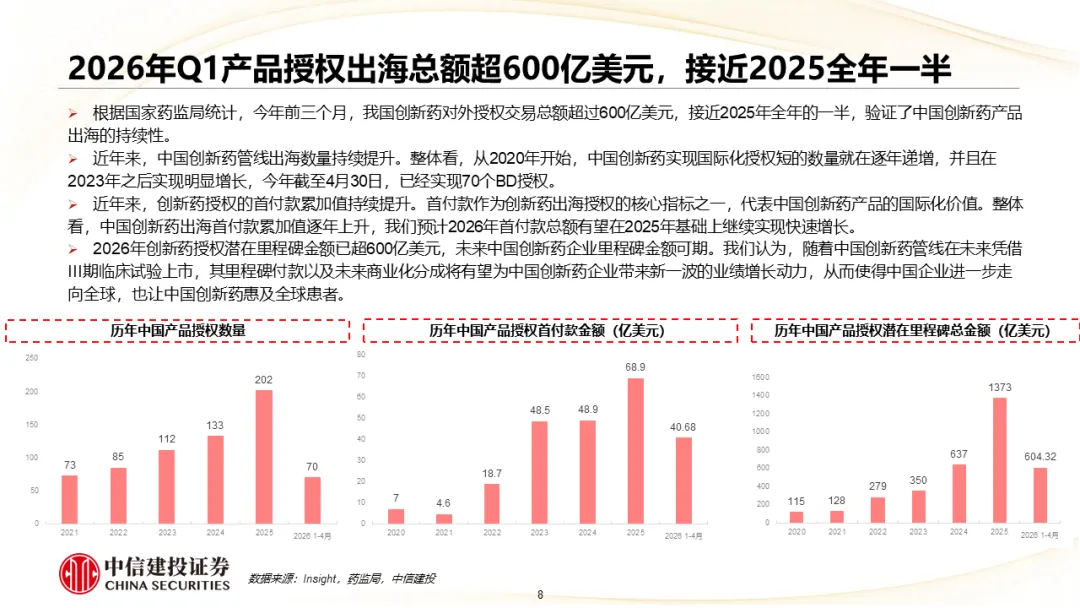

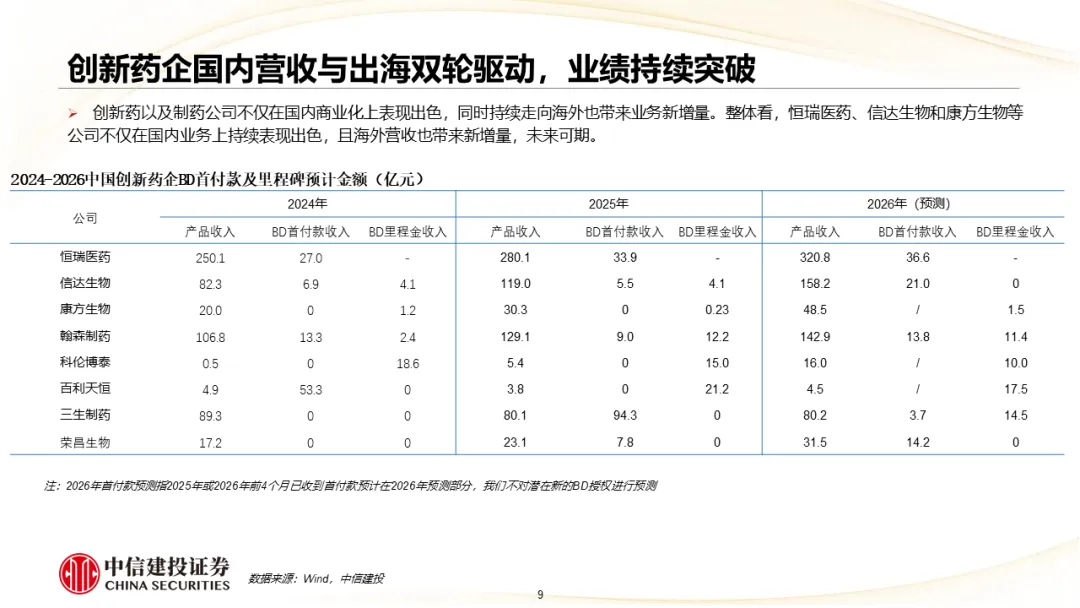

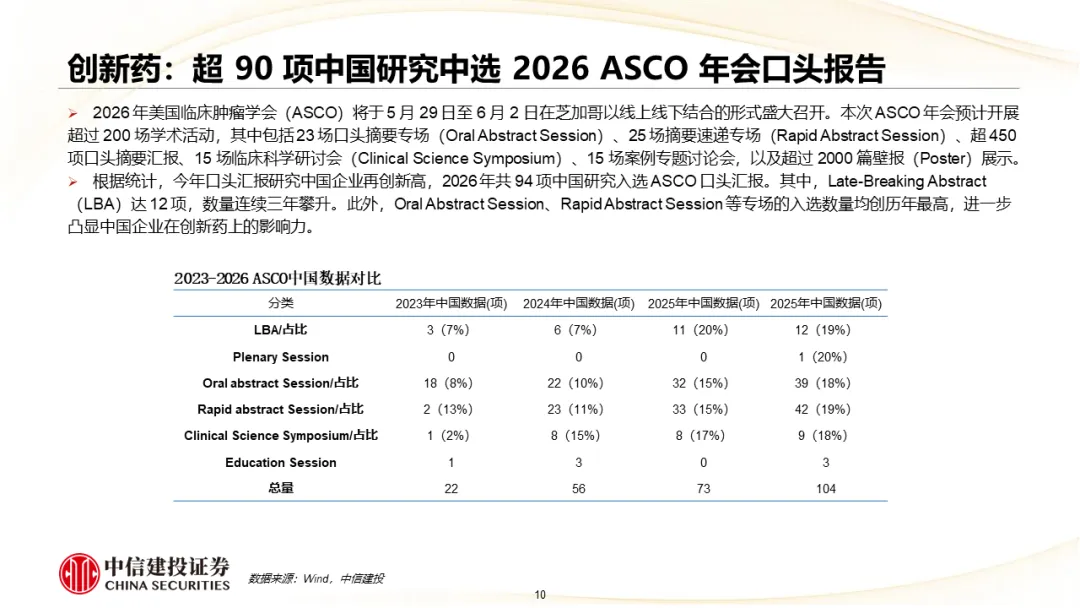

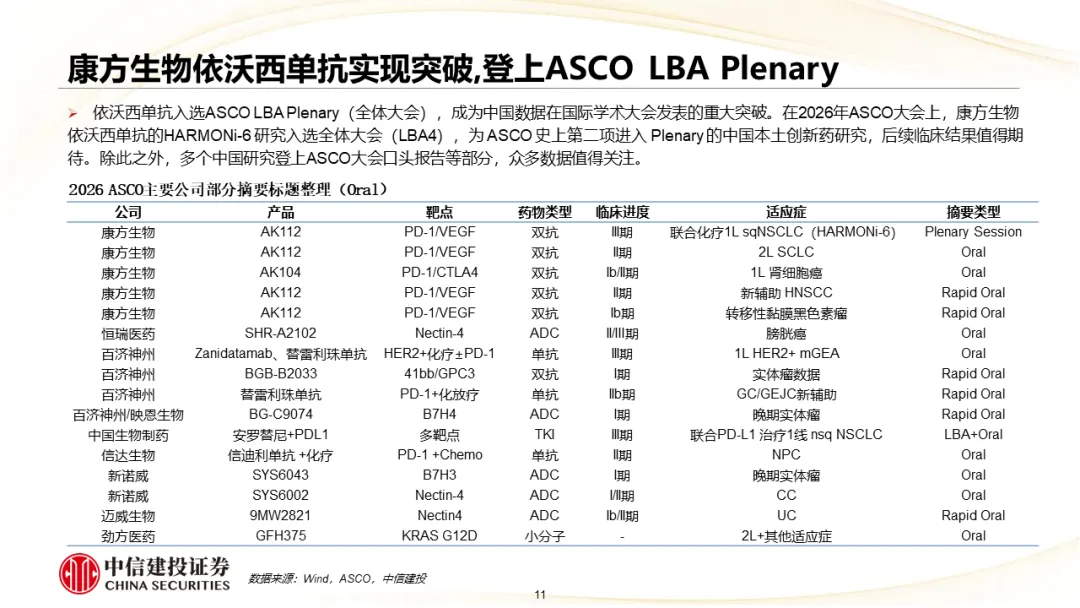

创新药:持续推进商业化、国际化,收入大幅增长,规模效应显现,多个公司扭亏为盈,龙头公司表现突出;26年Q1产品授权出海总额超600亿美元,接近25全年一半。

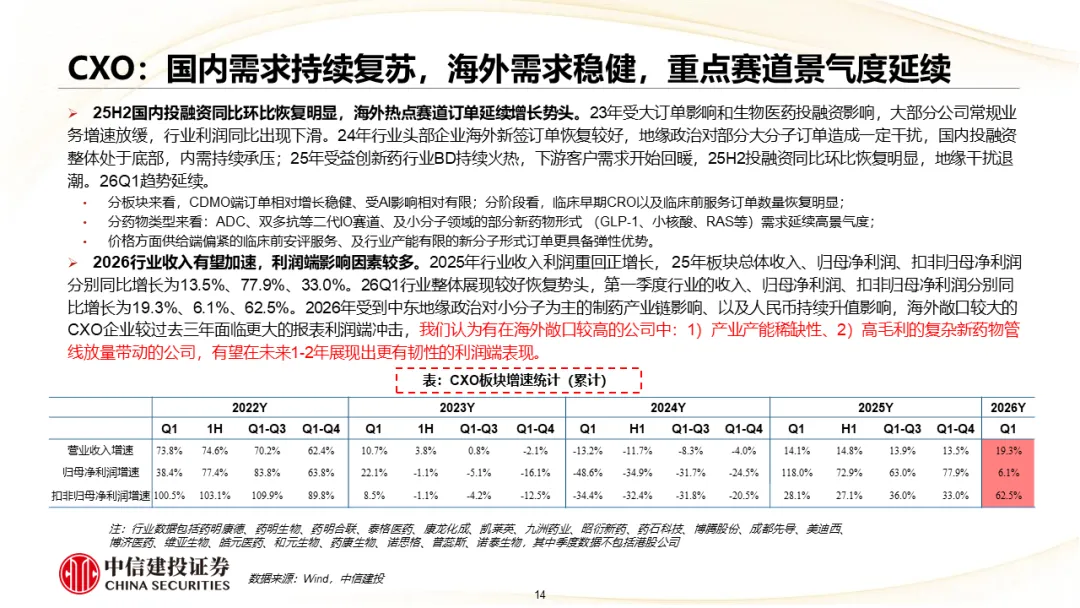

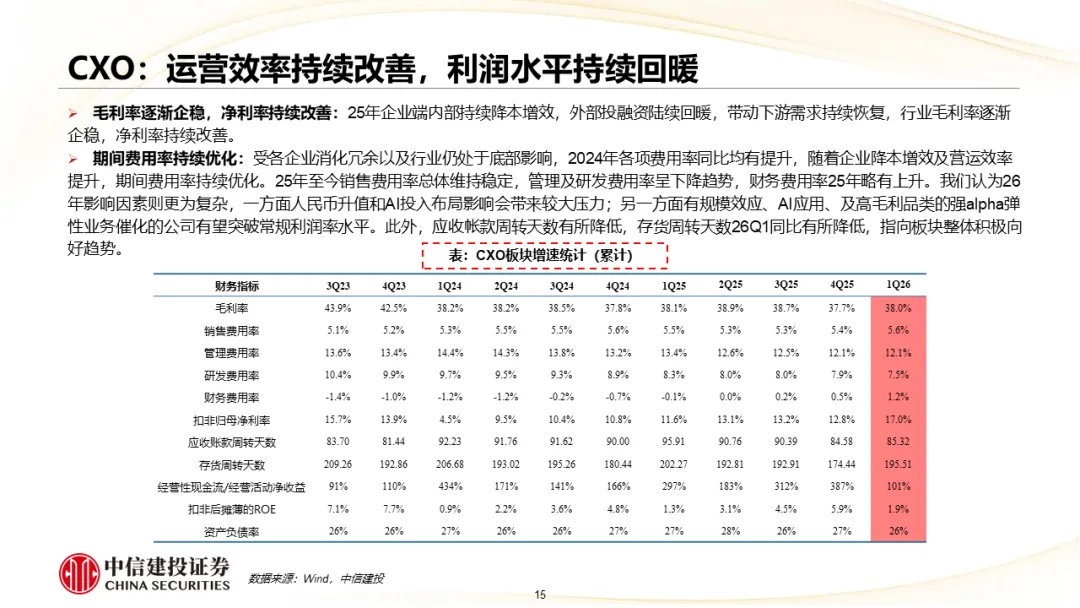

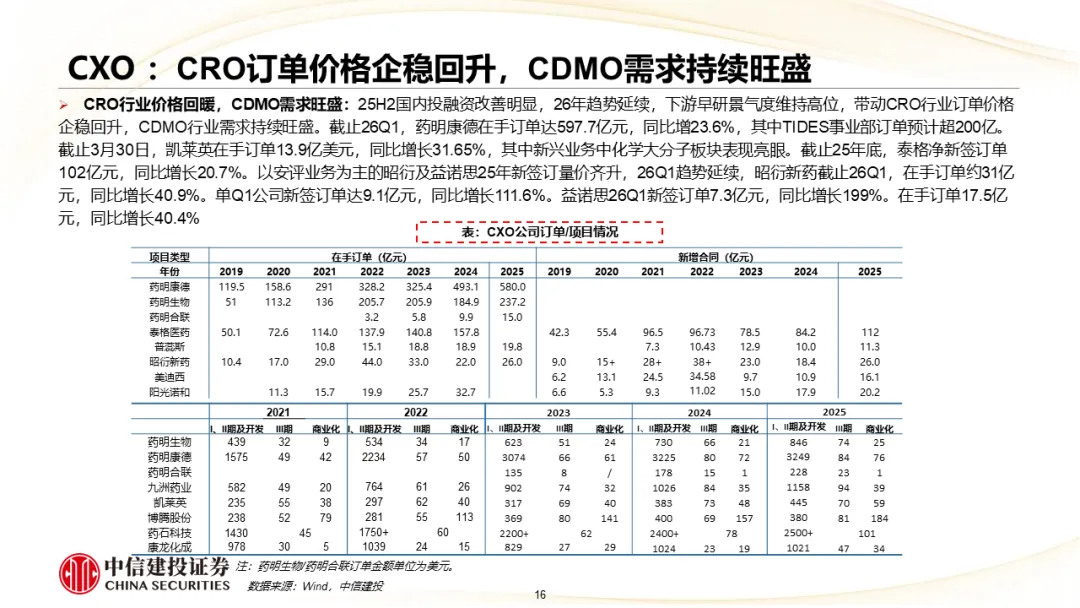

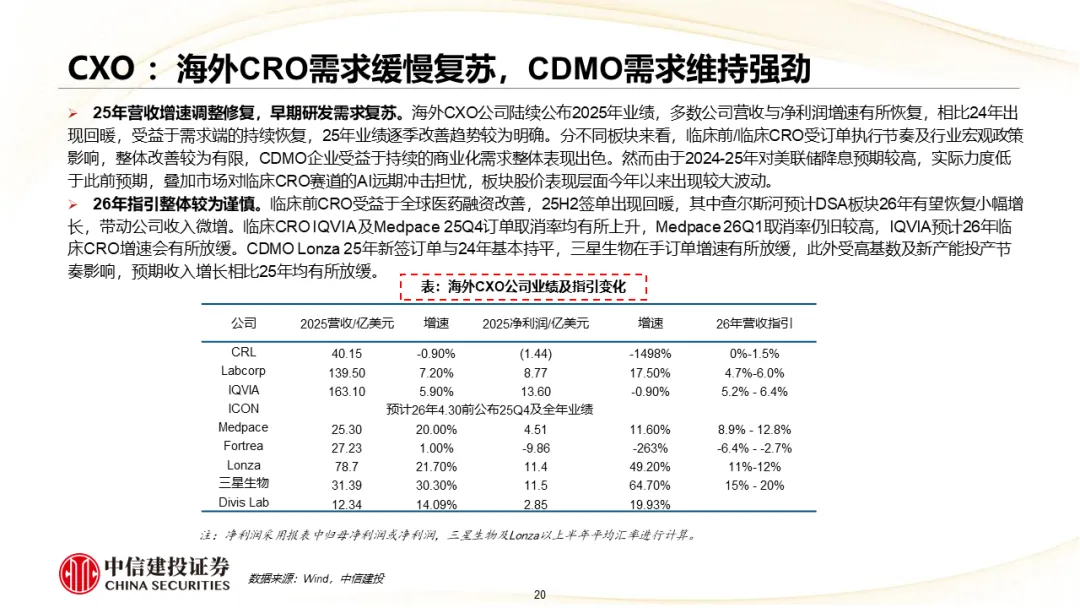

CXO:受益行业BD持续火热,国内投融资持续改善;同时新药物形式赛道进一步放量,26年国内CXO行业的新签订单及业绩会加速增长。海外需求因受到地缘政治、海外投融资以及海外早研需求的影响,将面临更大波动。

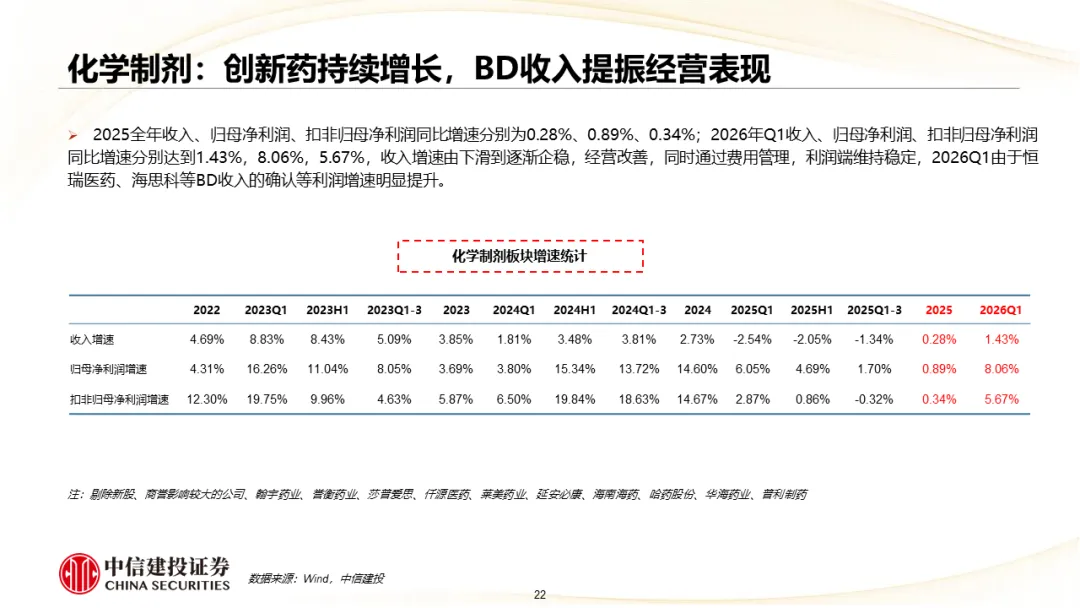

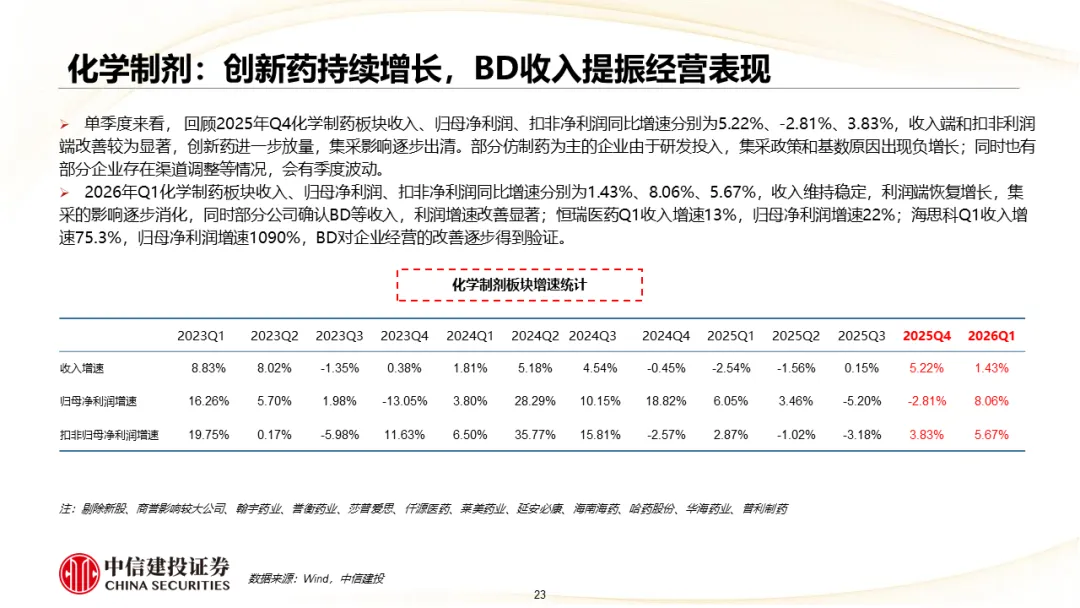

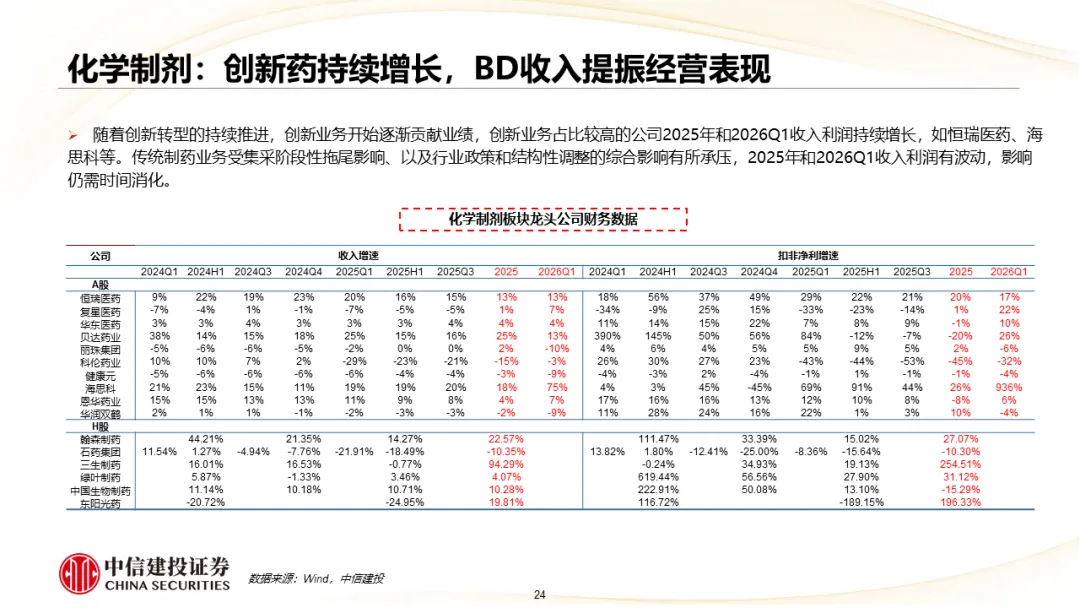

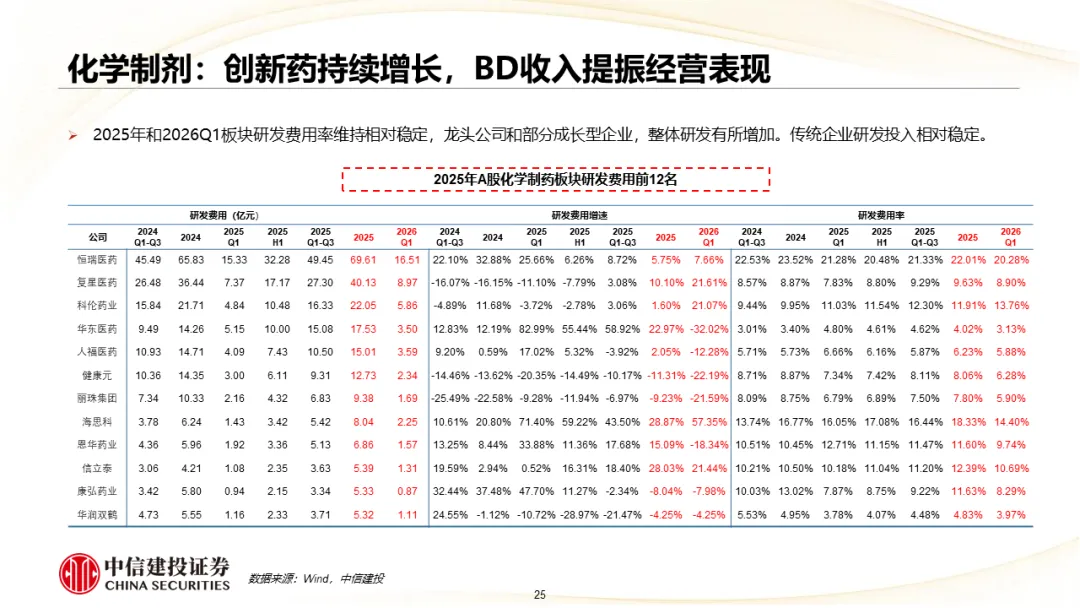

化学制剂:25Q1-3至26Q1板块收入增速由下滑到逐渐企稳转正,集采影响逐步出清,创新药进一步放量,BD收入提振经营表现。

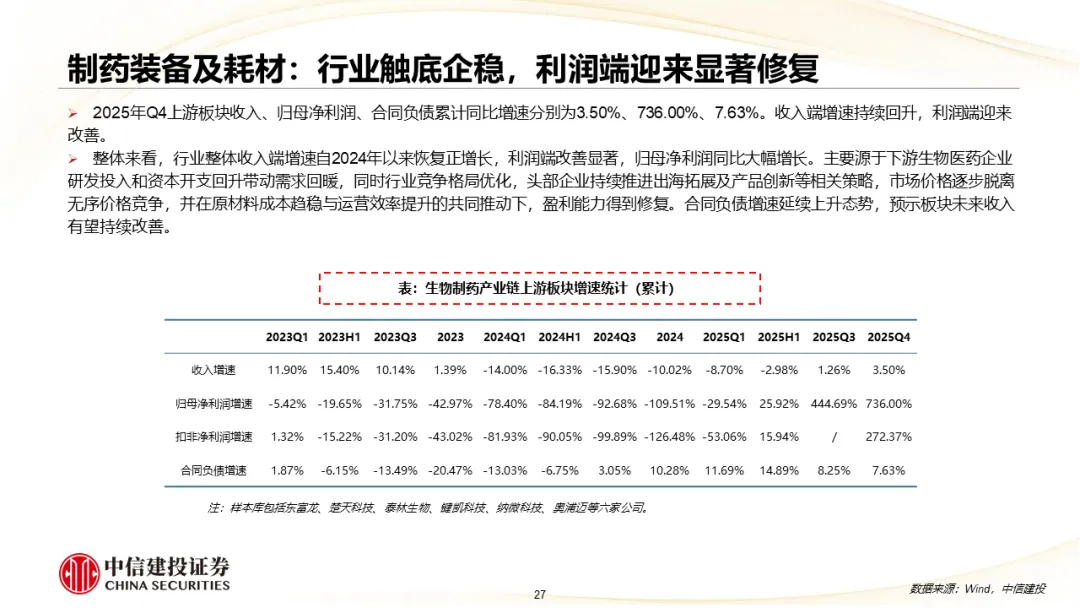

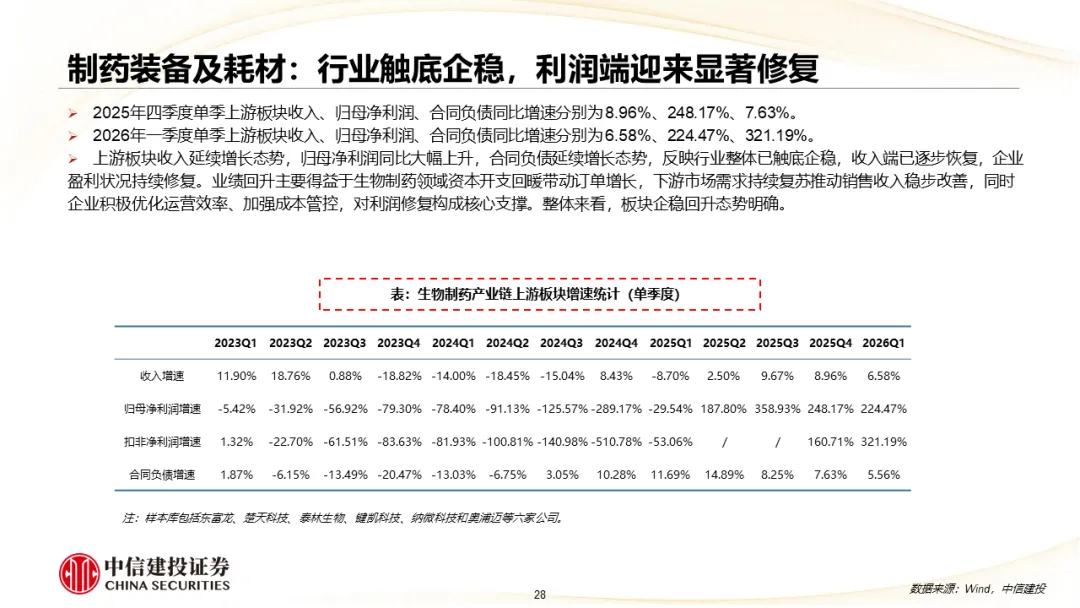

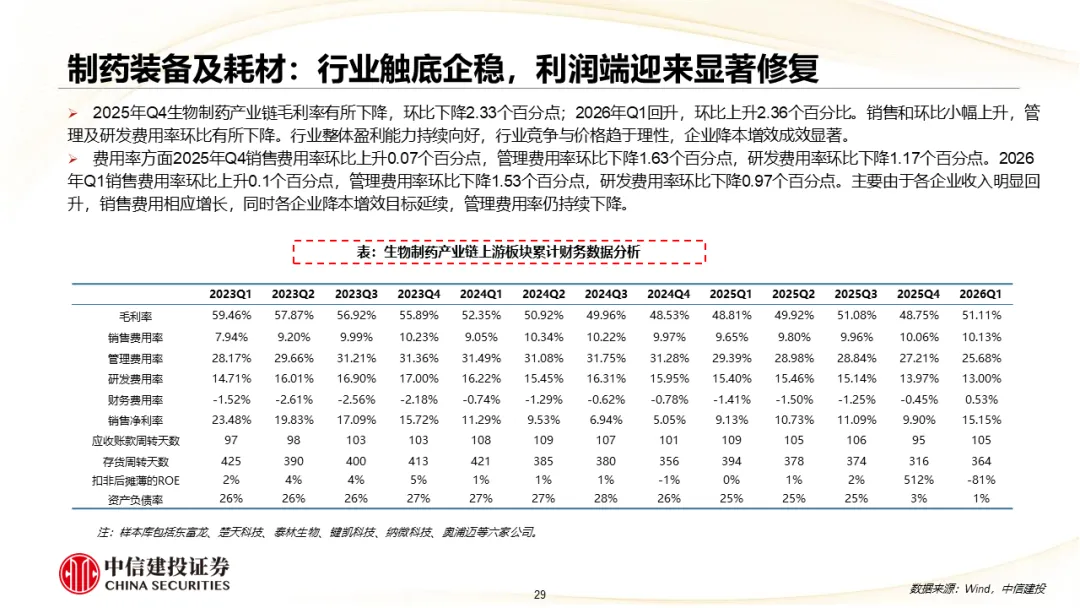

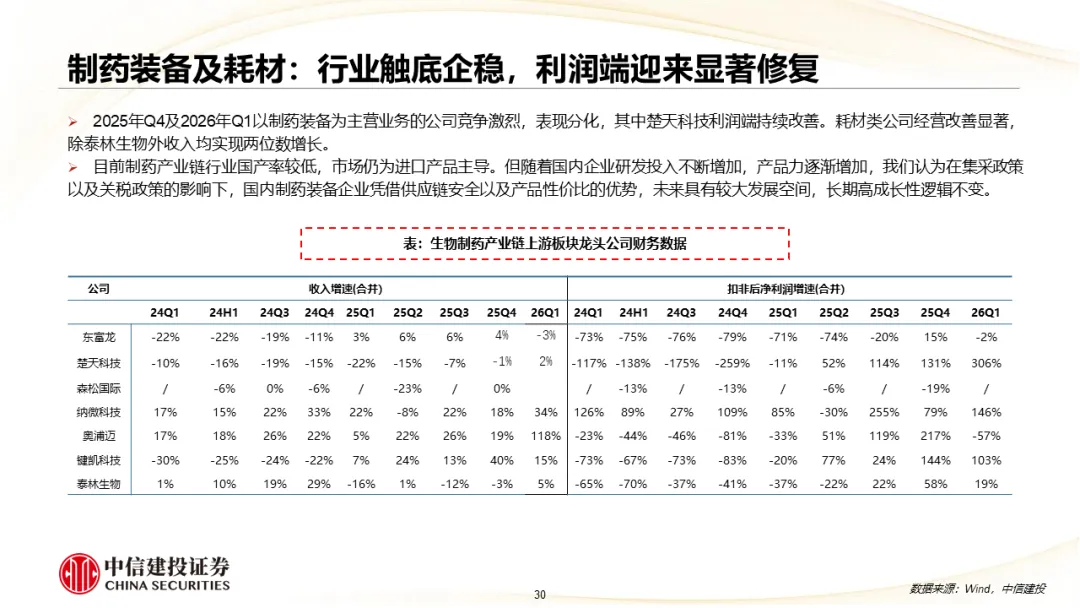

制药装备及耗材: 26Q1收入延续过去几个季度的增长态势,归母净利润同比大幅上升,合同负债延续增长态势,行业触底企稳,利润端迎来显著修复。

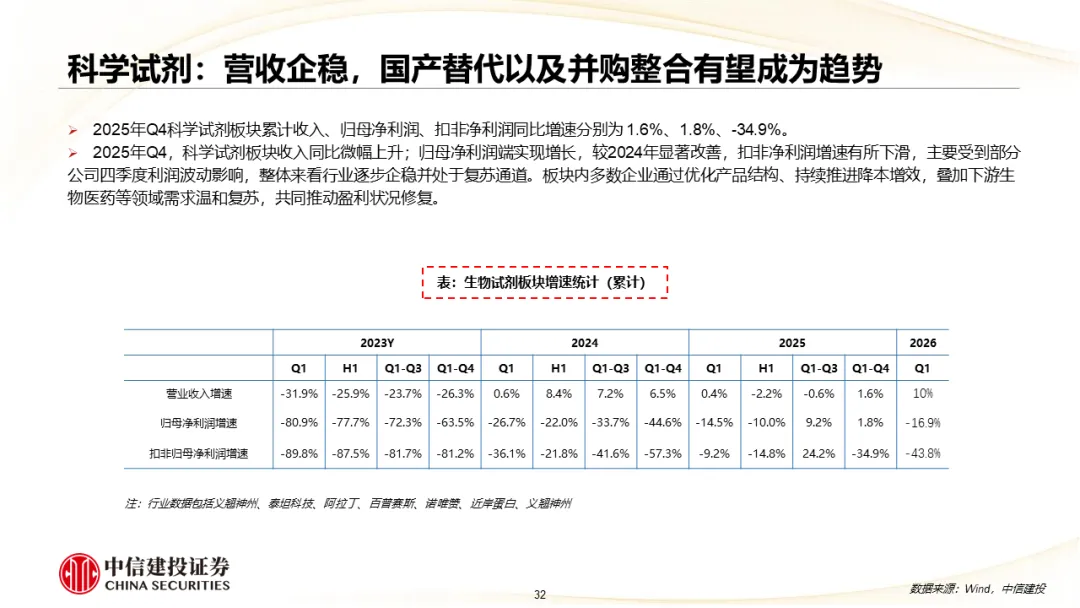

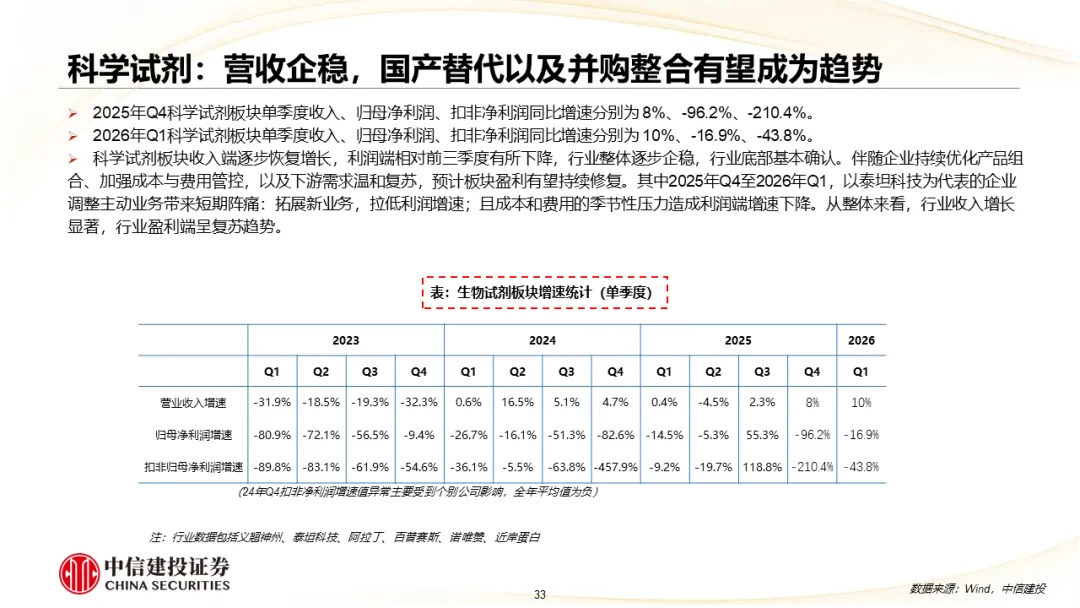

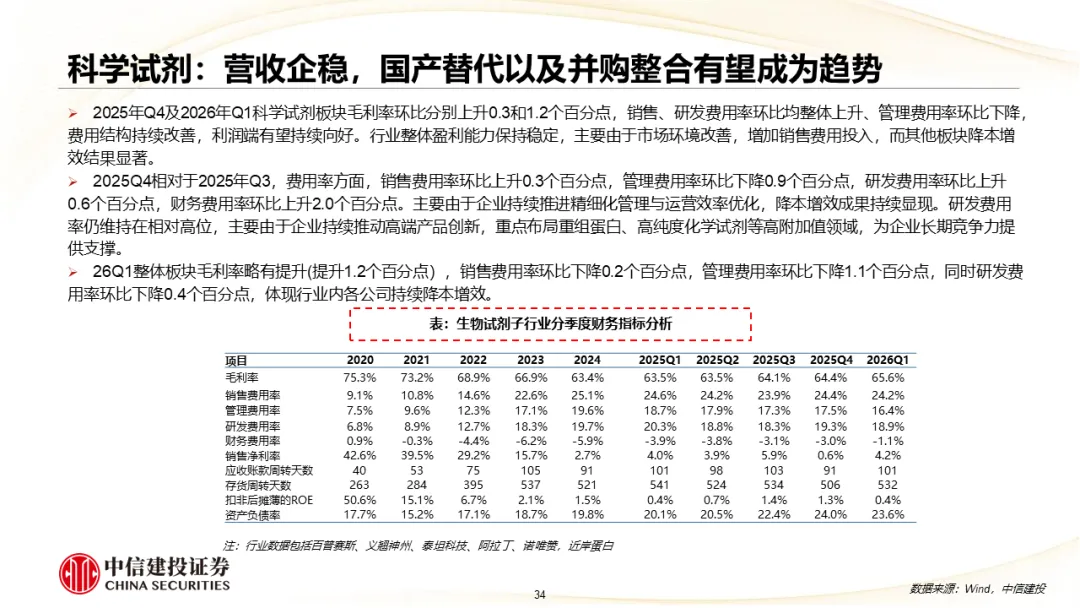

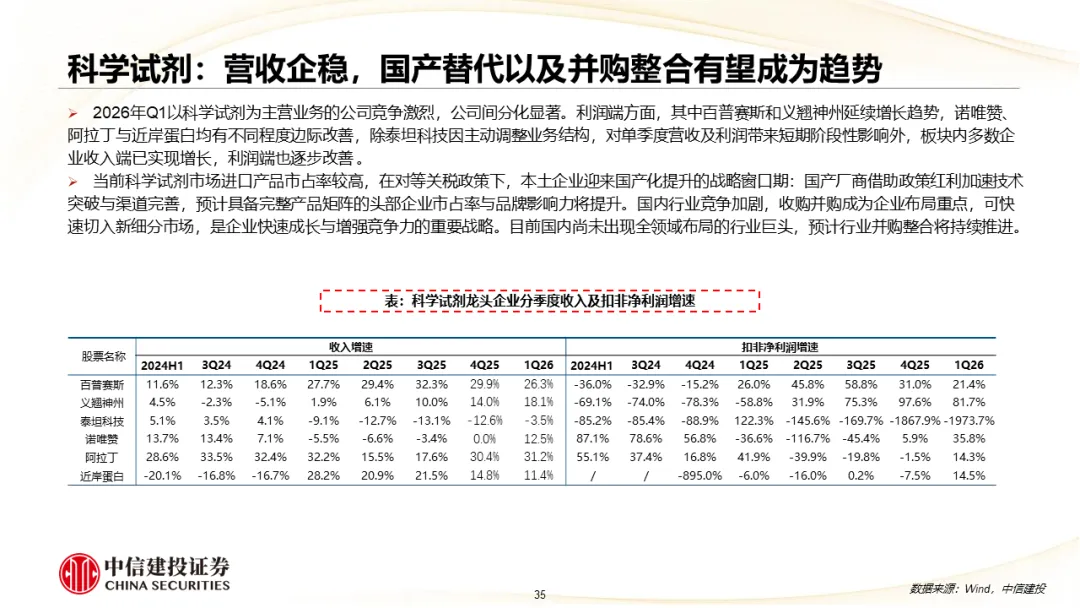

科学试剂:25Q4和26Q1均实现接近10%的增长,行业整体逐步企稳,行业底部基本确认,关注国产替代及并购整合趋势。

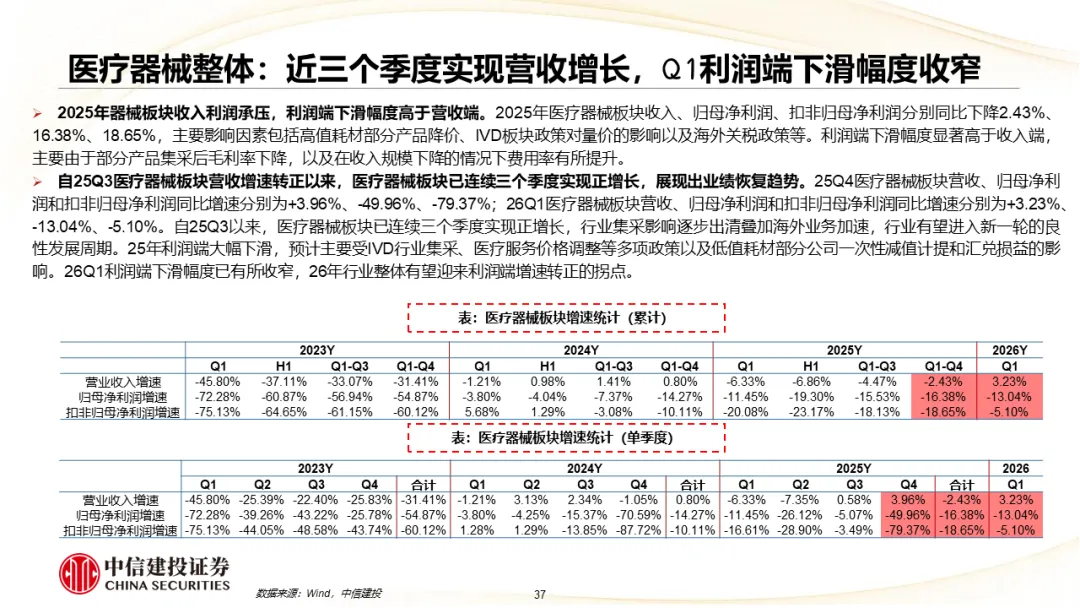

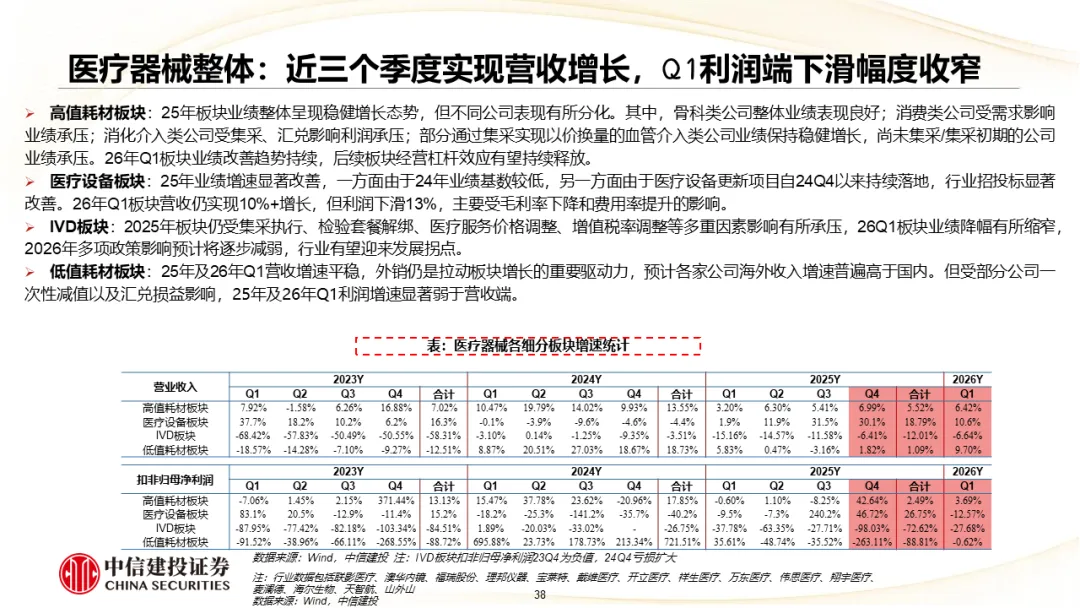

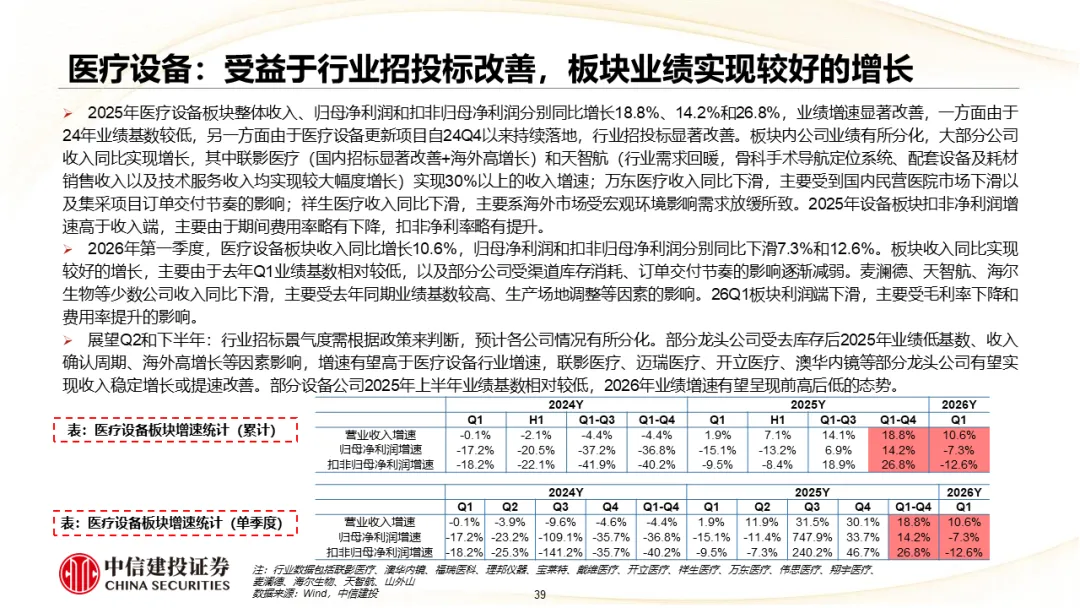

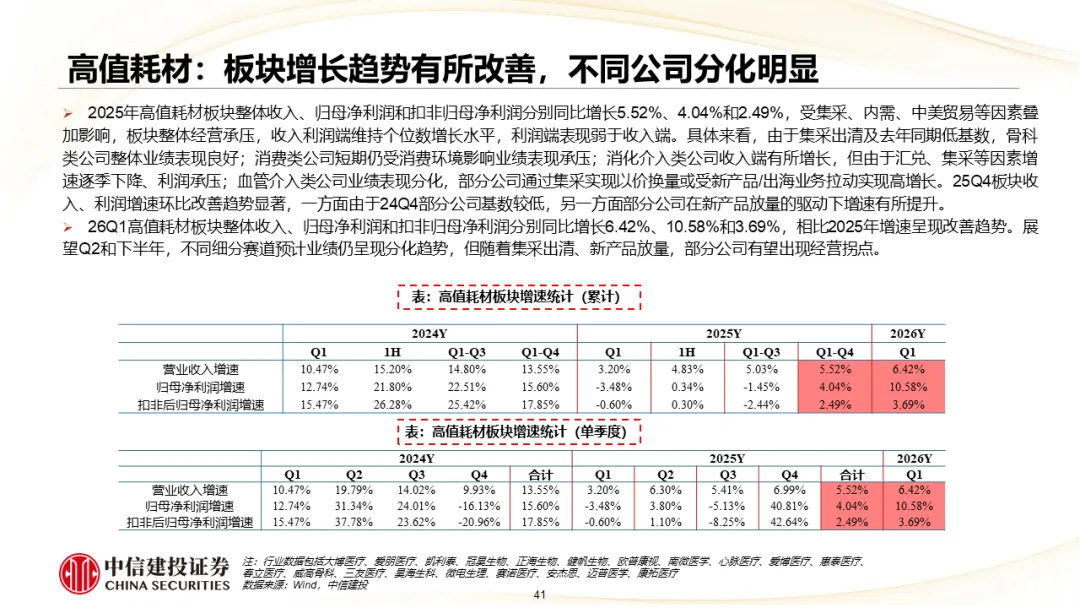

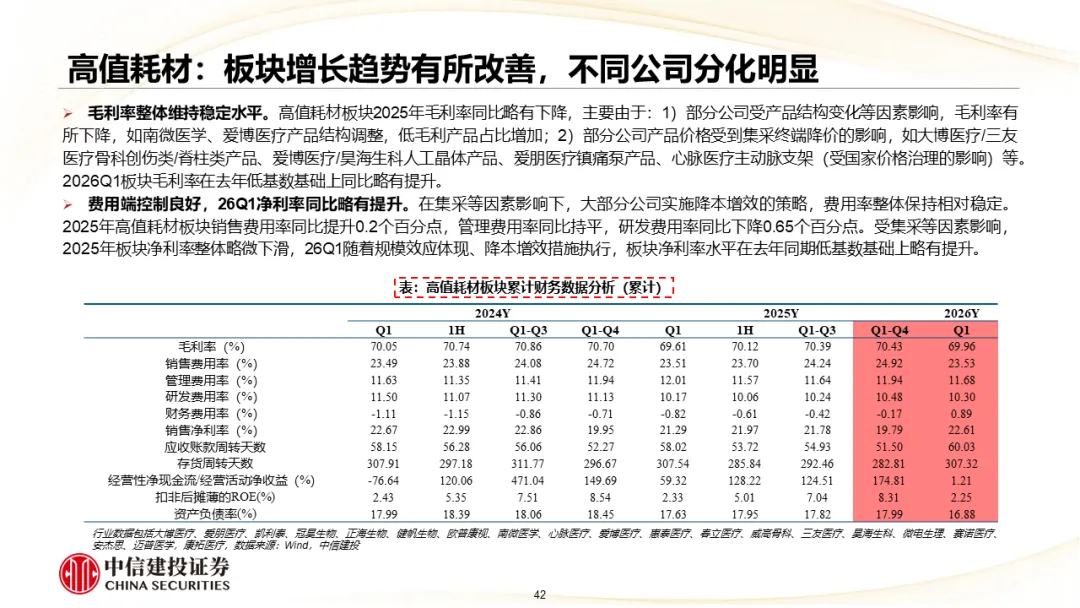

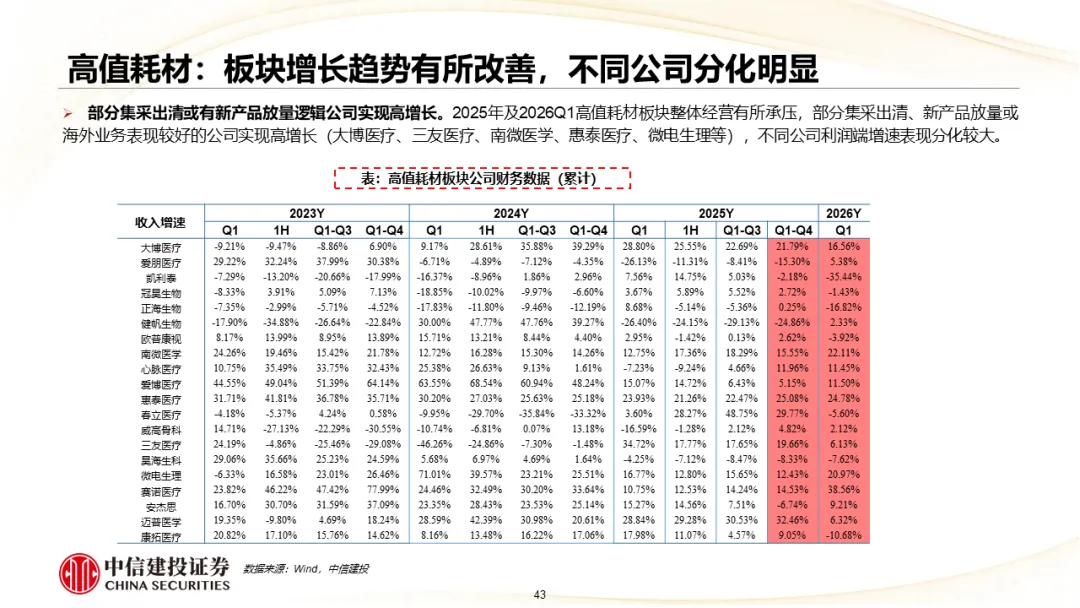

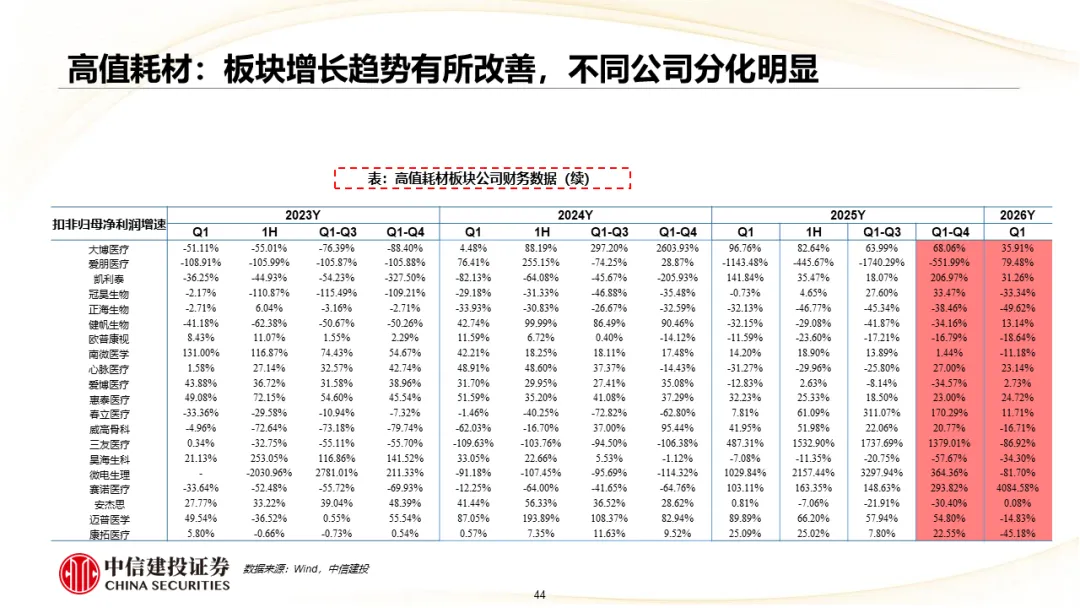

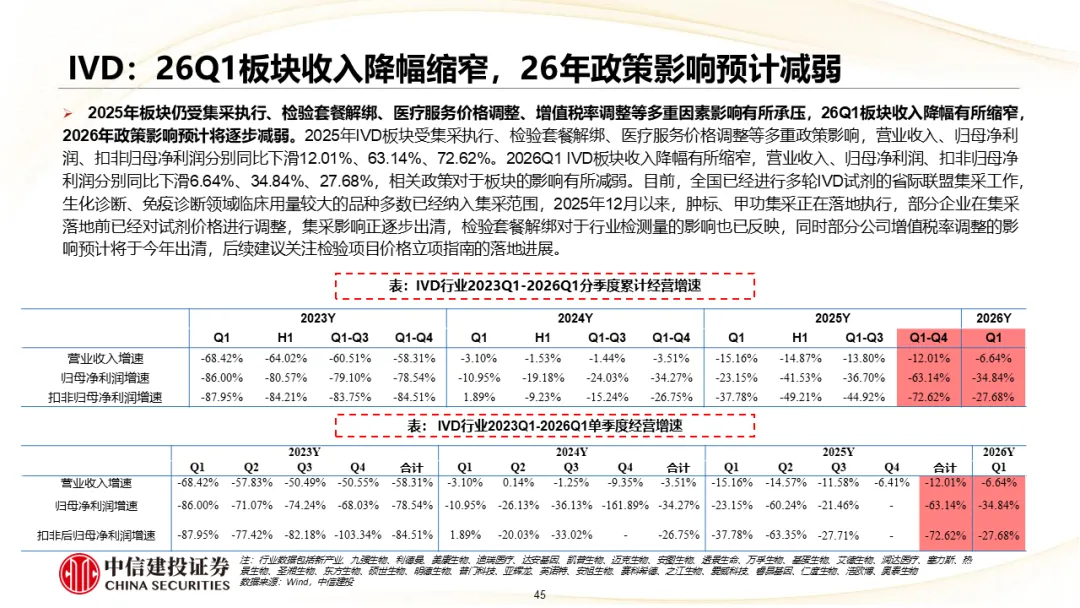

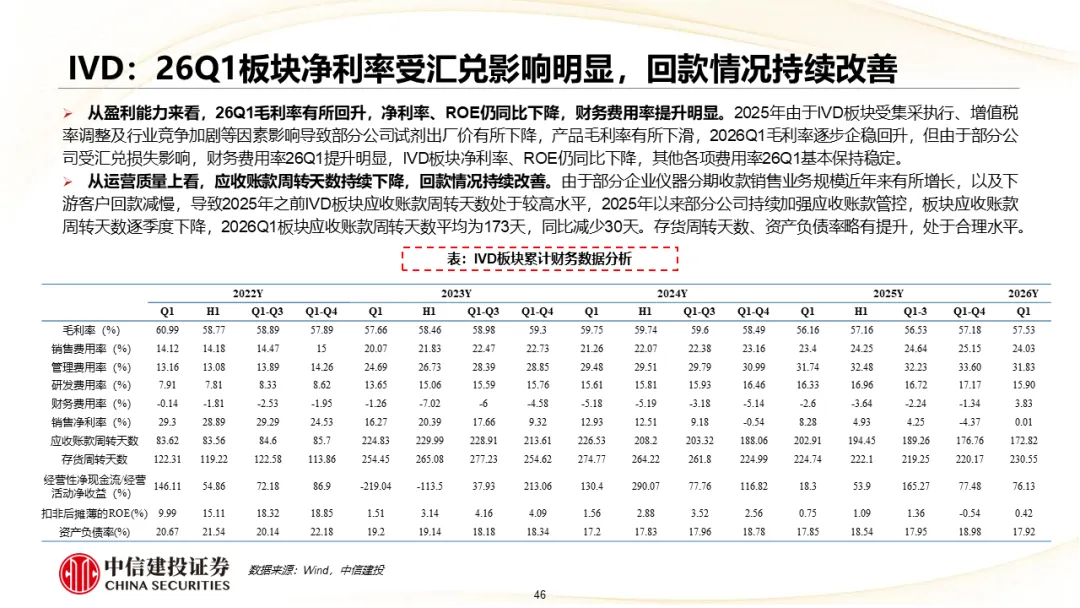

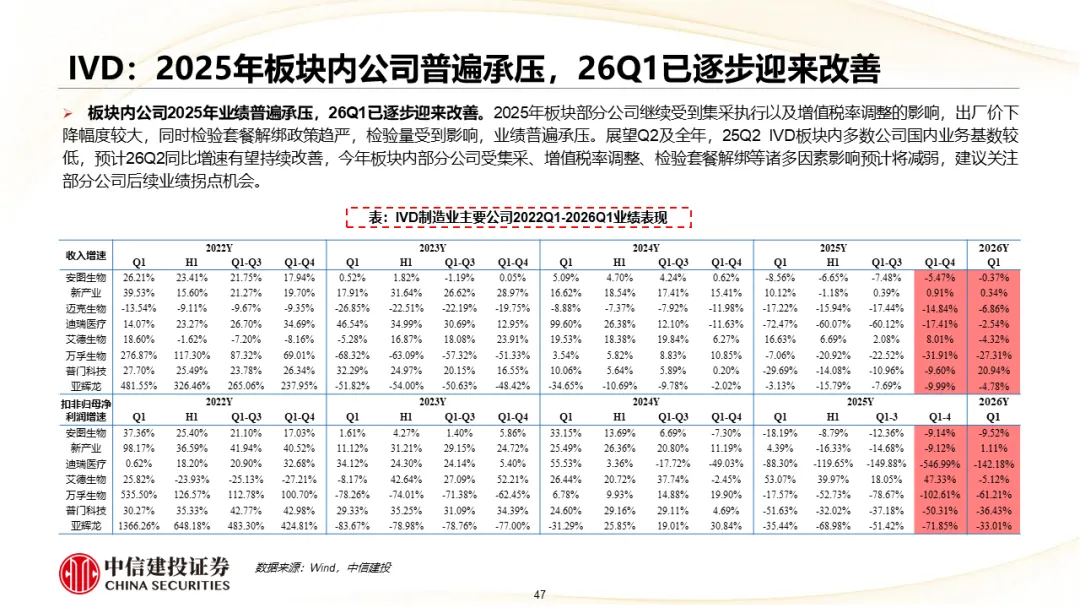

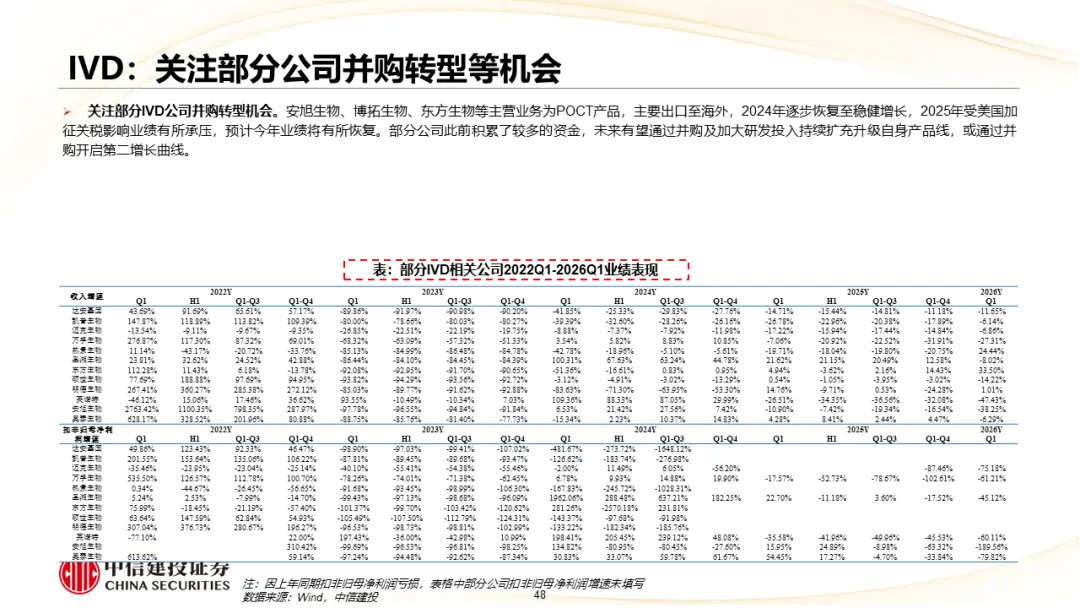

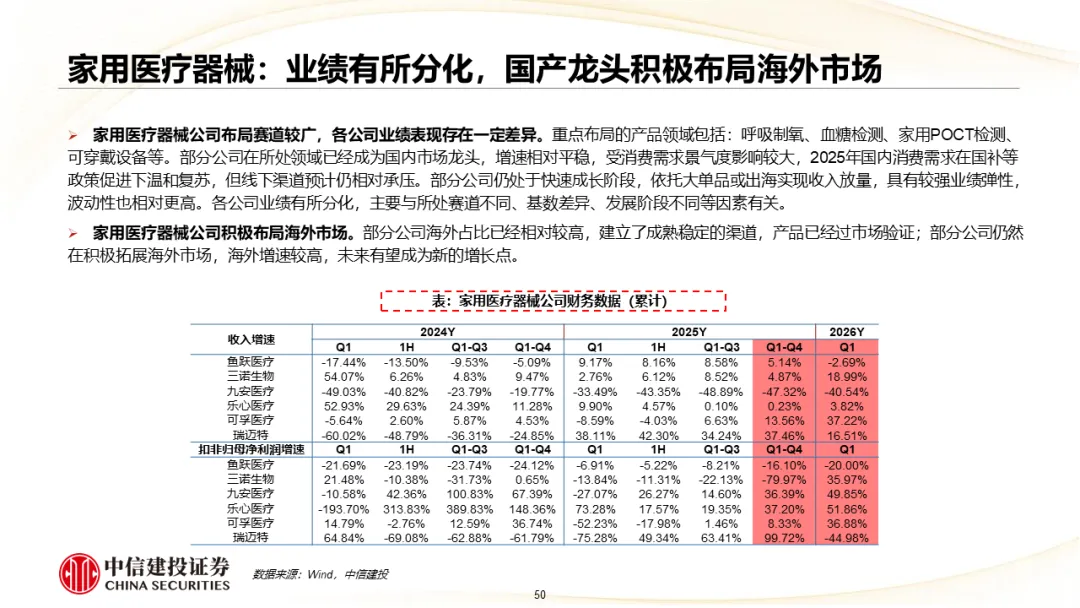

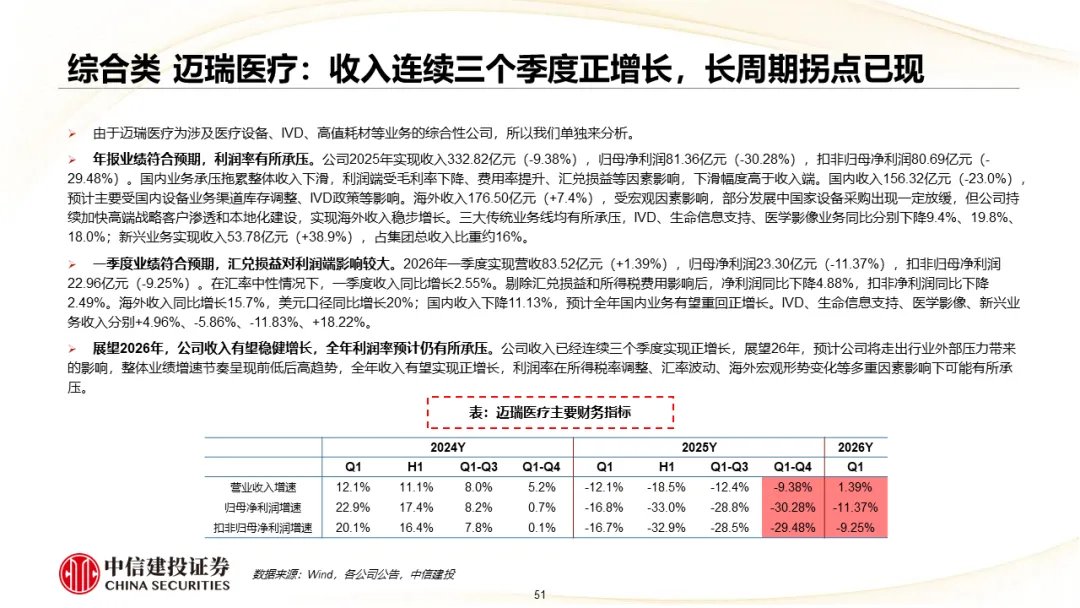

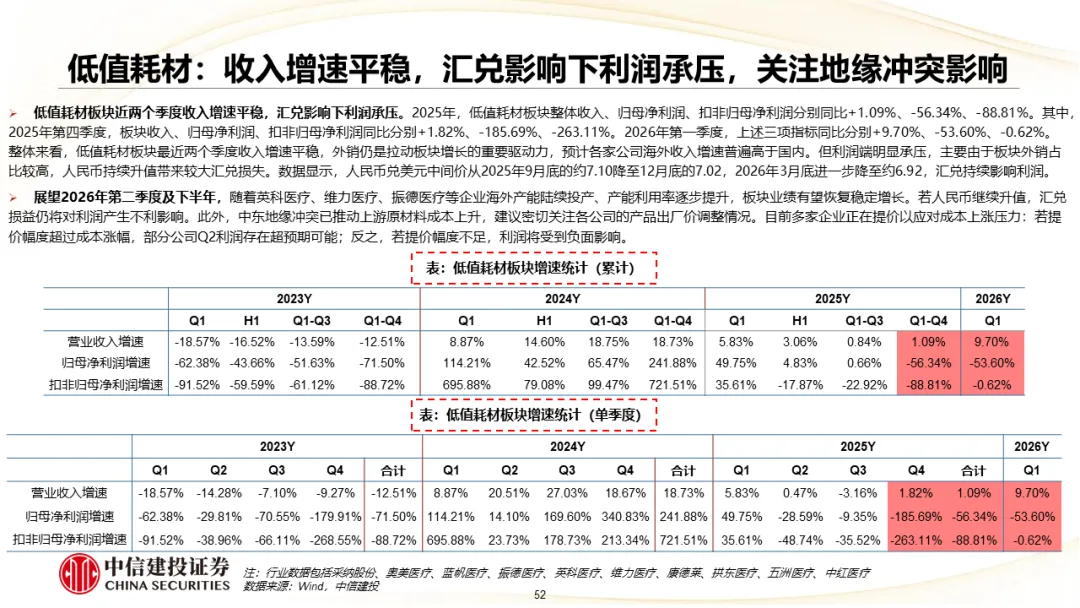

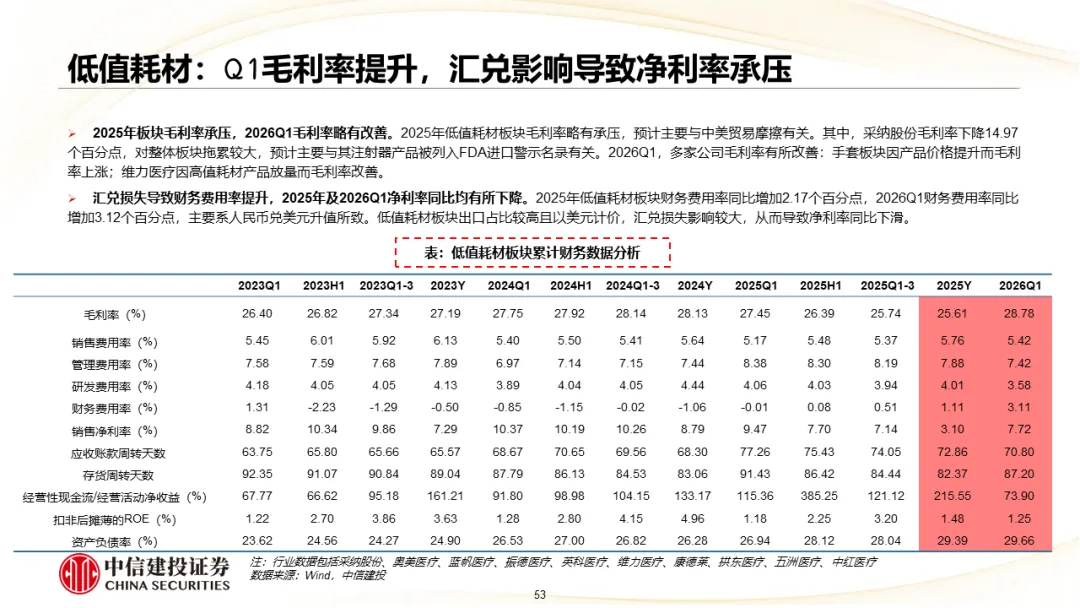

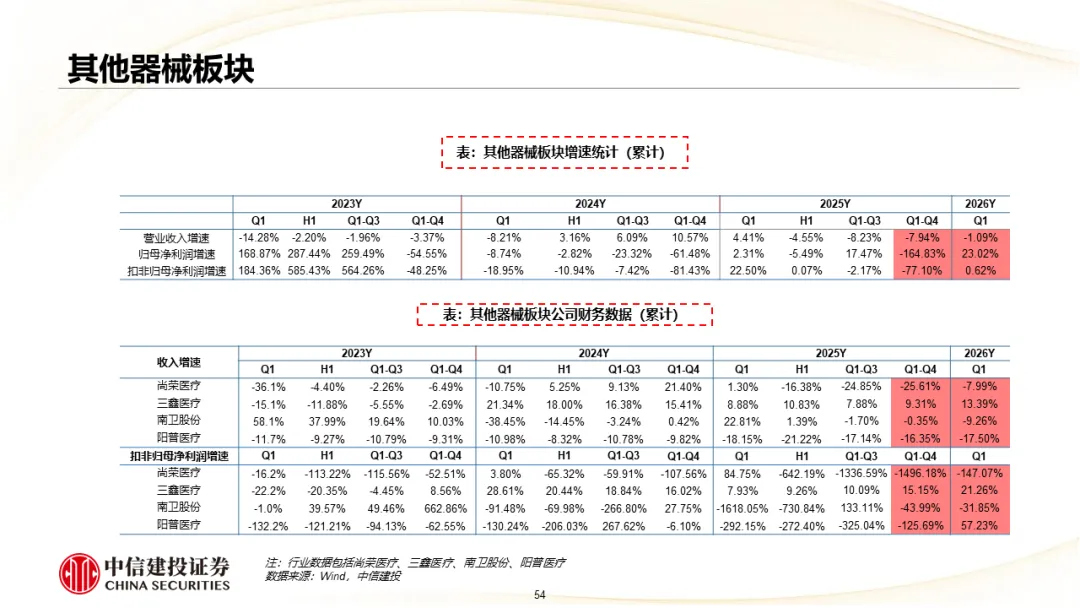

医疗器械:连续三个季度实现收入正增长,行业复苏持续:高值耗材板块集采影响逐步减弱,25年业绩整体呈现稳健增长态势,预计26年趋势维持;医疗设备板块25年业绩增速显著改善,26年部分新品放量和海外高增长的公司将维持快速增长;IVD板块25年受多重政策因素影响有所承压,26年政策影响减弱,但多数公司仍业绩承压。

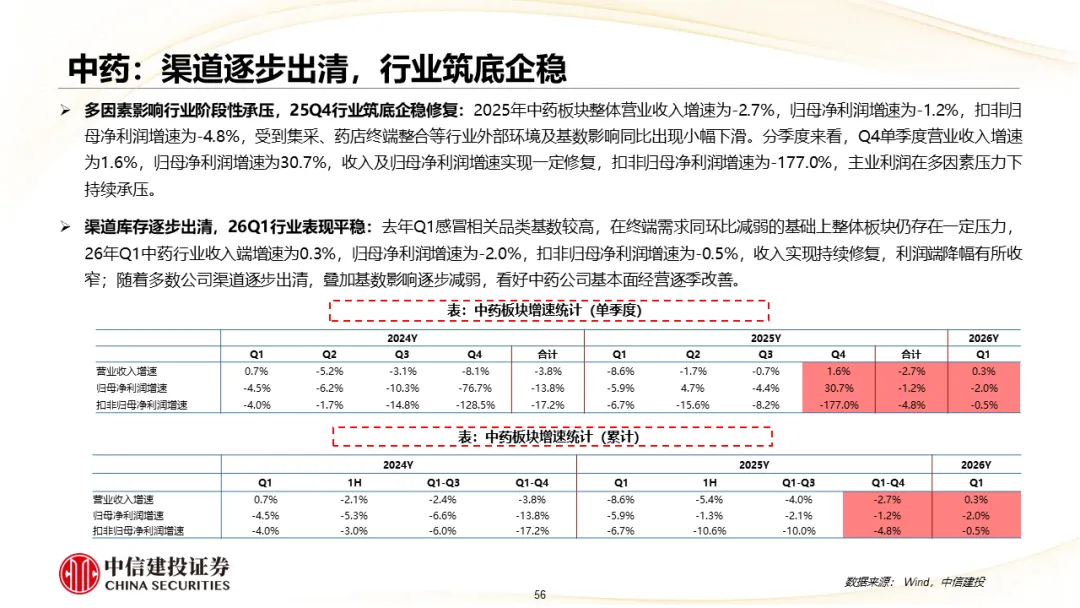

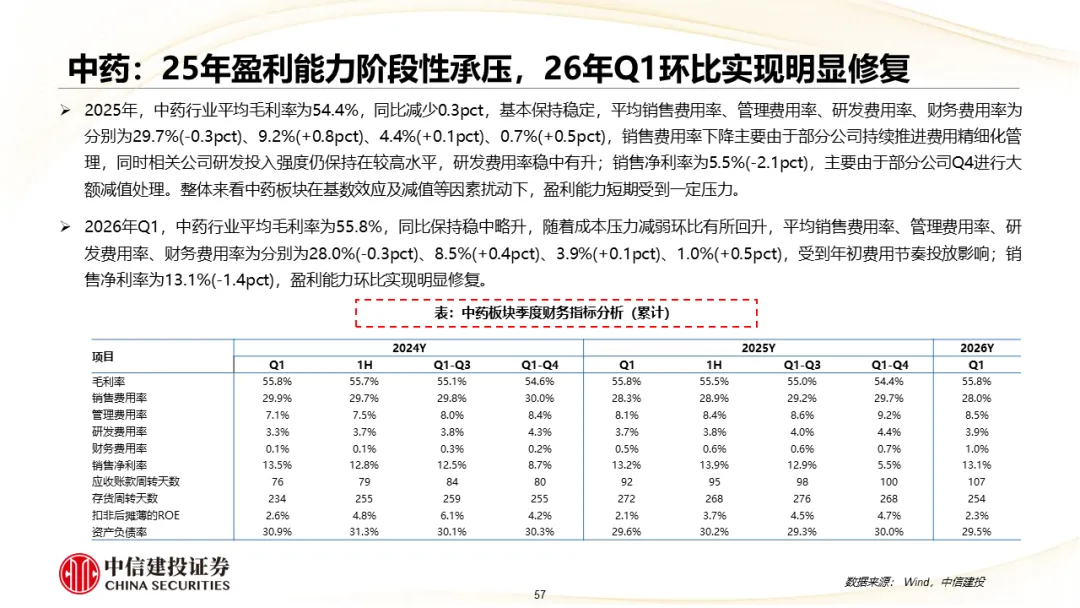

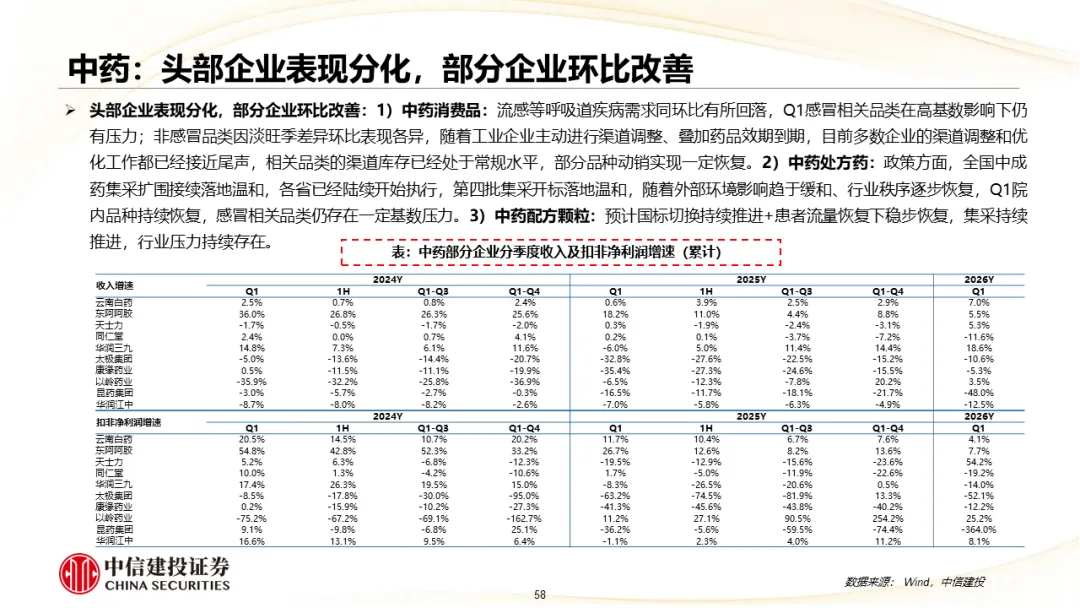

中药:多因素影响行业阶段性承压,25Q4行业筑底企稳修复;26Q1渠道库存逐步出清,行业表现平稳。

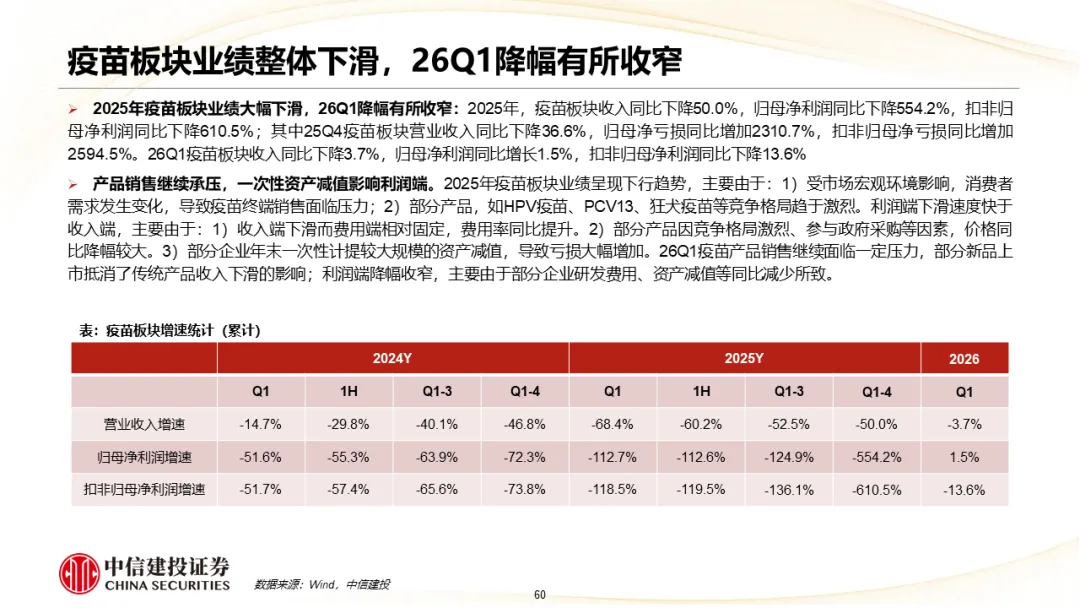

疫苗:25年业绩大幅下滑,26Q1有所收窄,部分新品上市抵消了传统产品下滑的影响;26年部分企业的新品放量或研发进展值得期待,关注创新疫苗研发及并购整合。

血制品:25年收入保持稳健,利润端承压受价格调整及并购整合影响;26Q1收入利润同比下滑,受价格及增值税率调整双重影响。

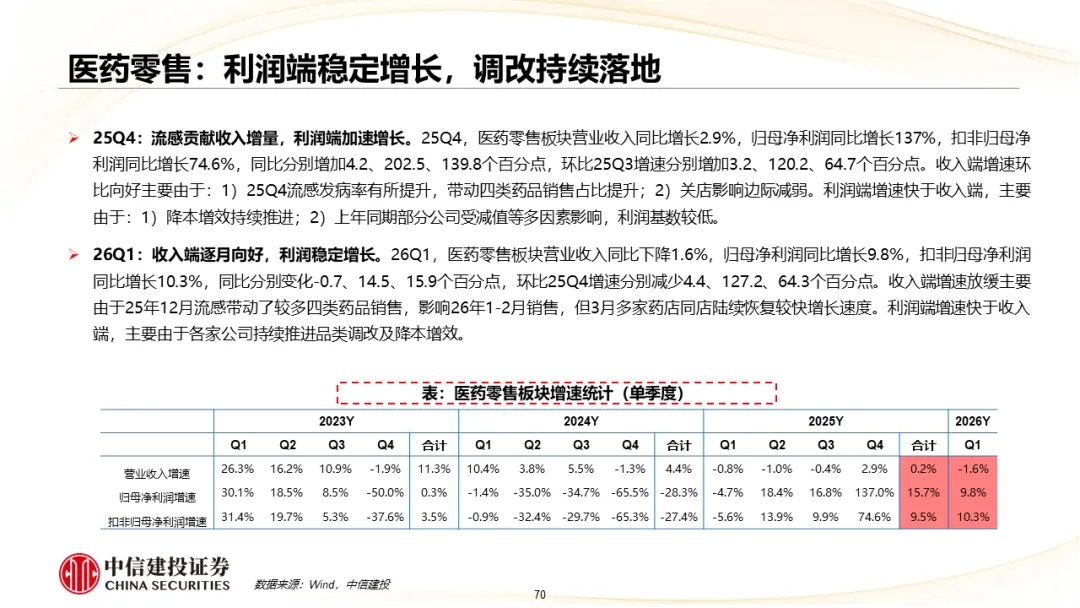

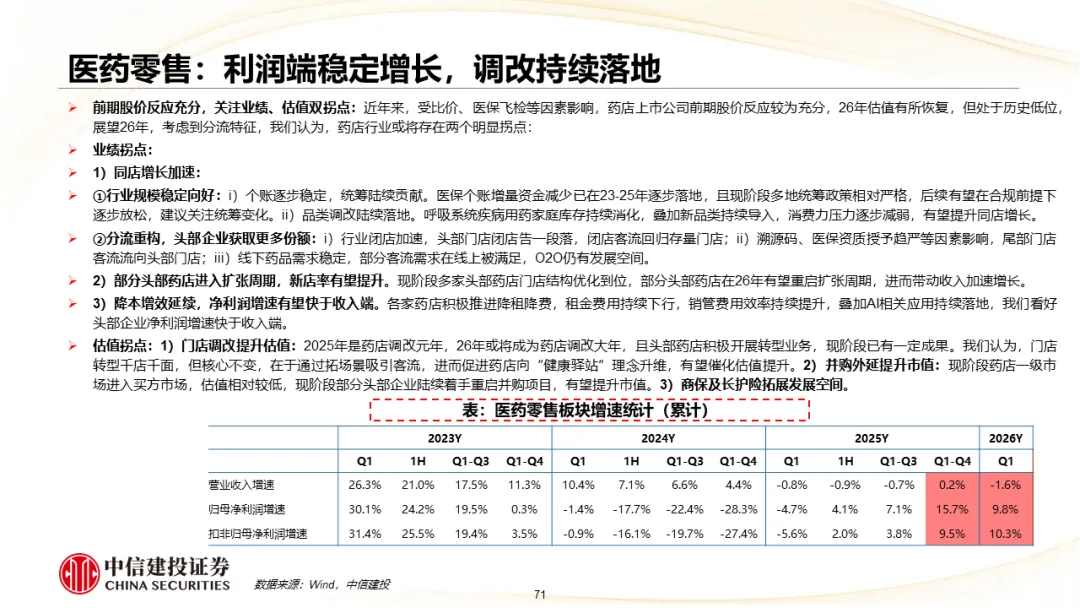

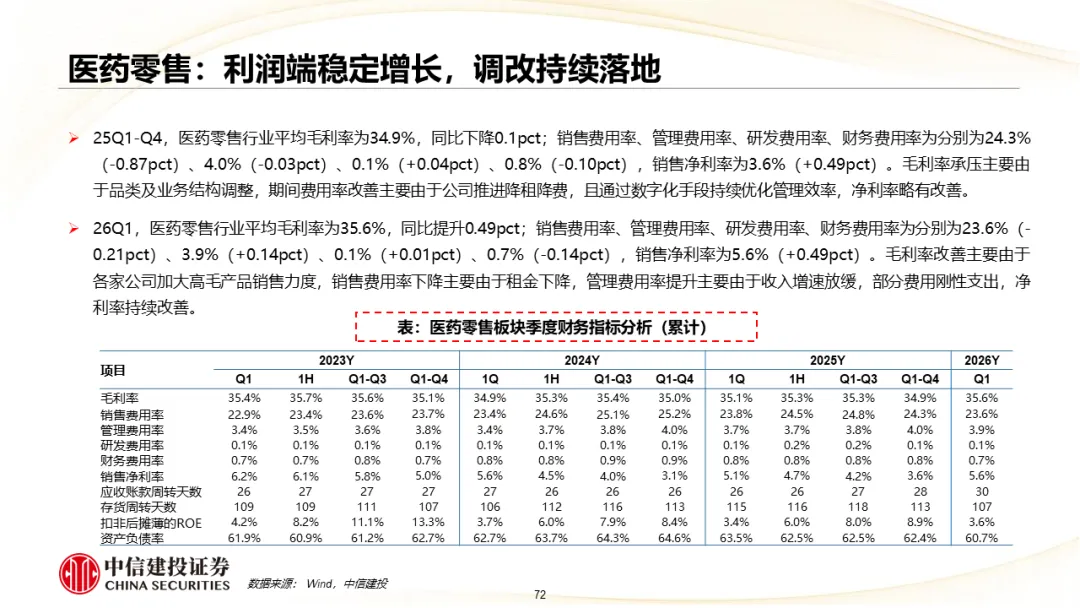

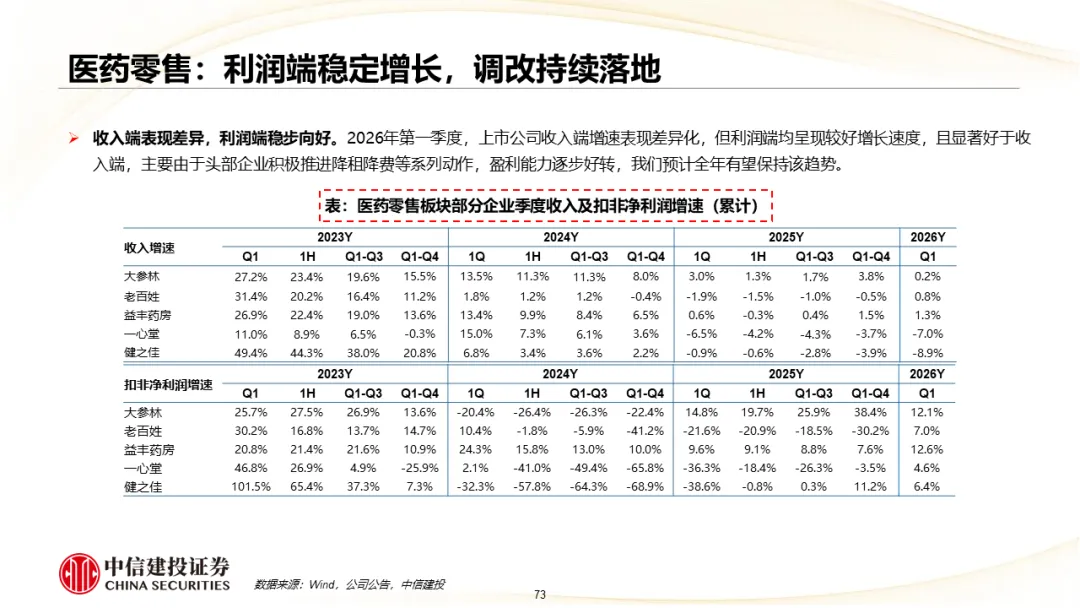

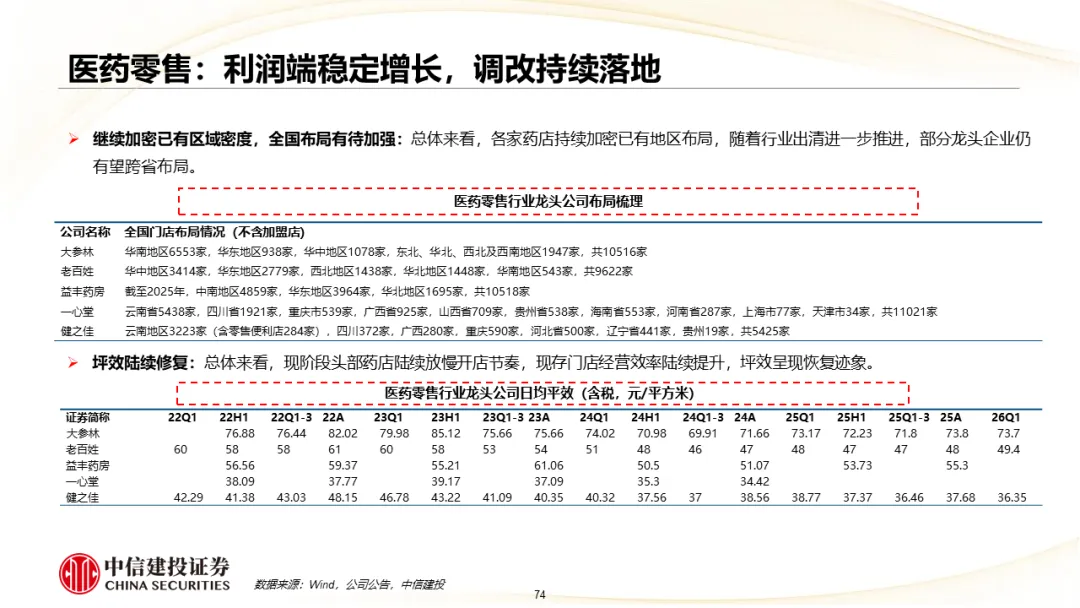

医药零售:25Q4流感贡献收入增量,26Q1收入端逐月向好,利润端稳定增长受益于各家公司持续推进品类调改及降本增效。

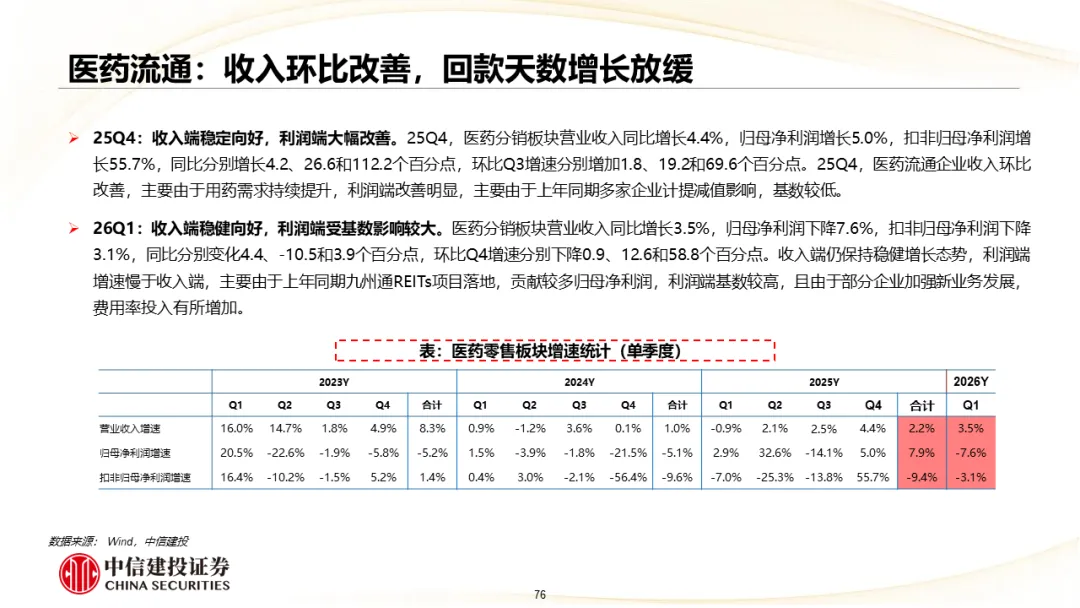

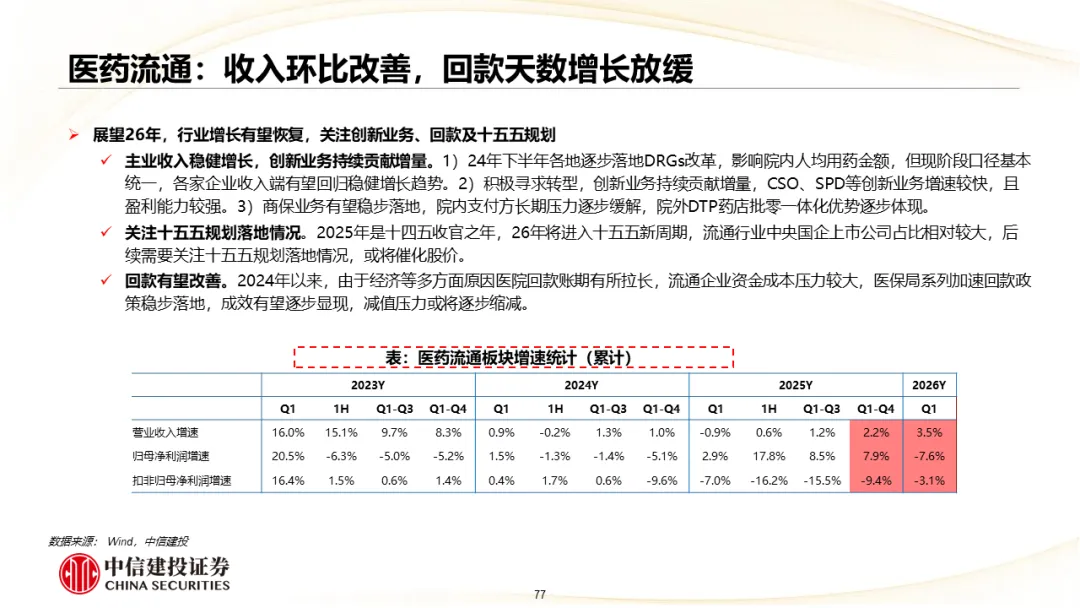

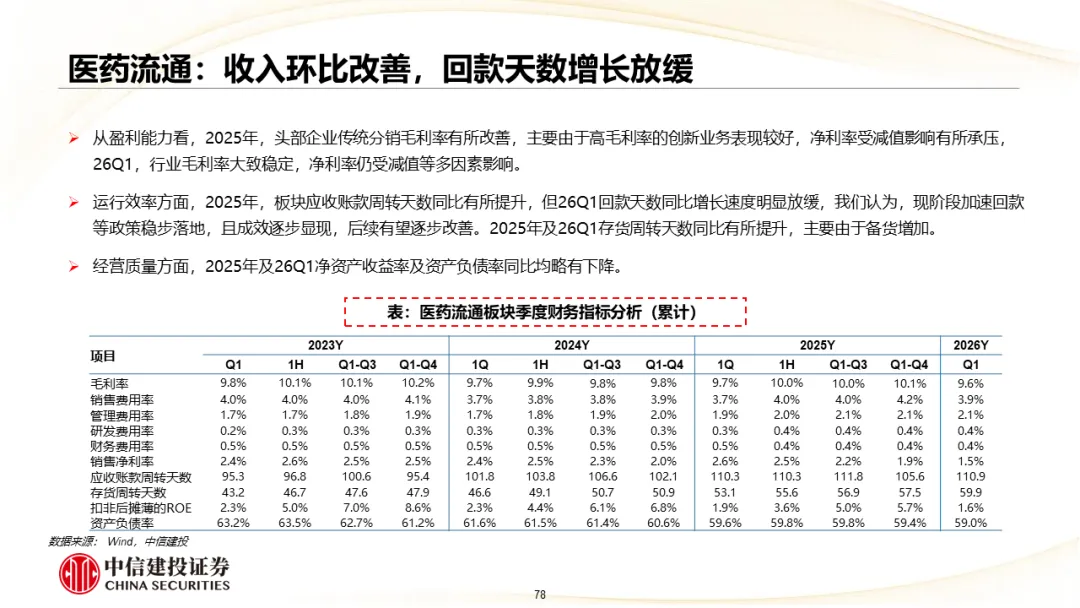

医药流通:25Q4和26Q1收入稳定向好。展望26年,行业增长有望恢复,关注创新业务、回款及十五五规划。

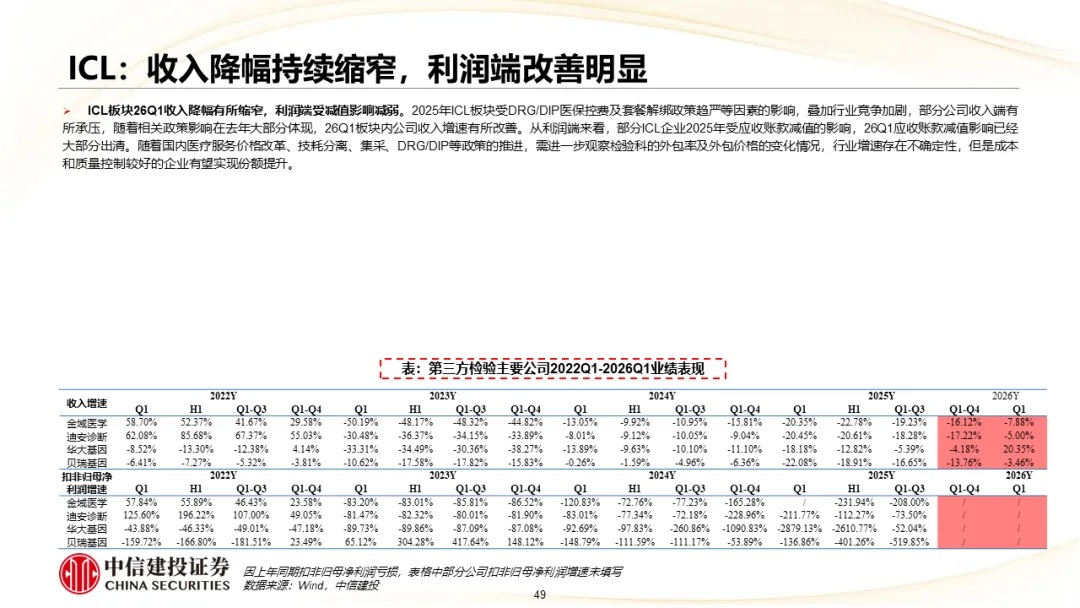

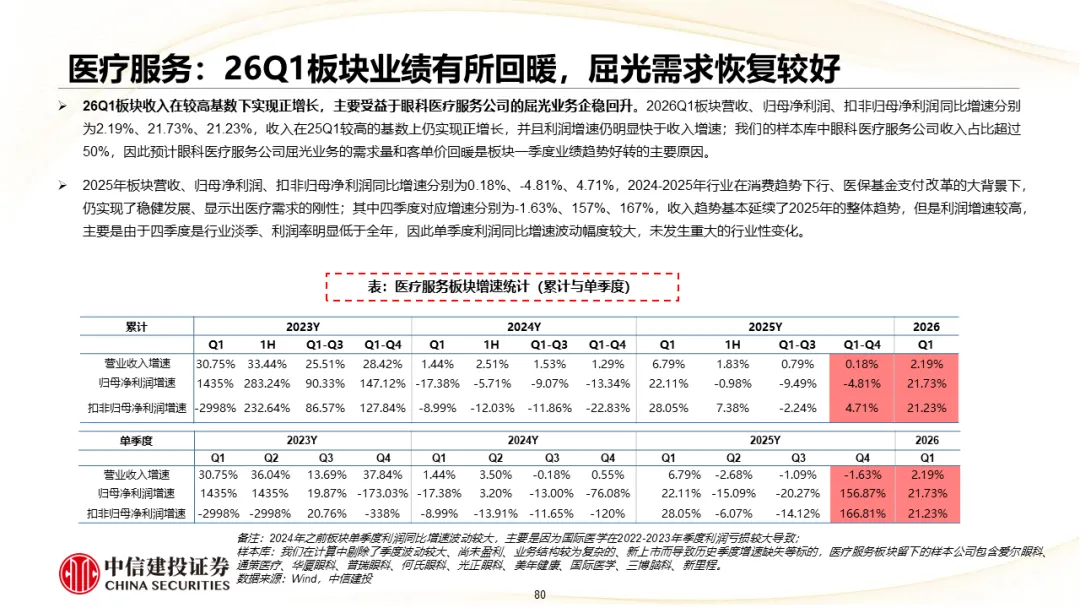

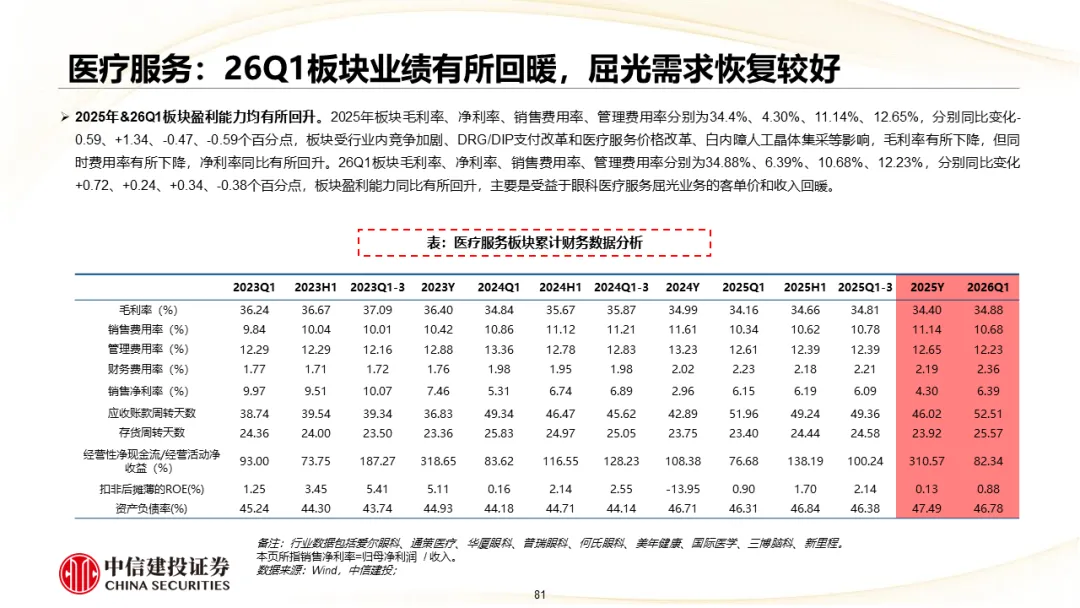

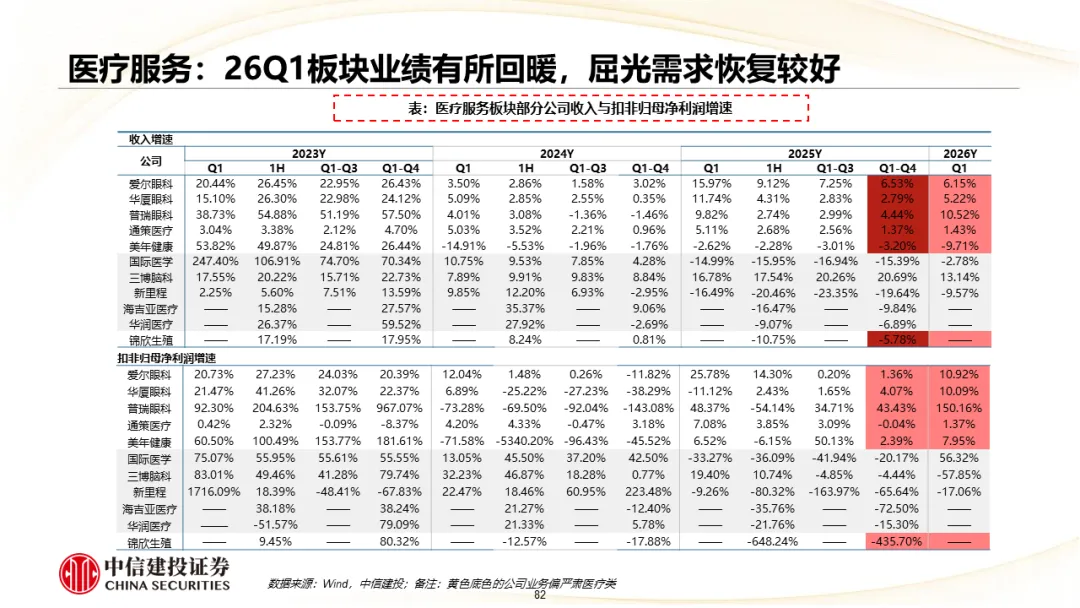

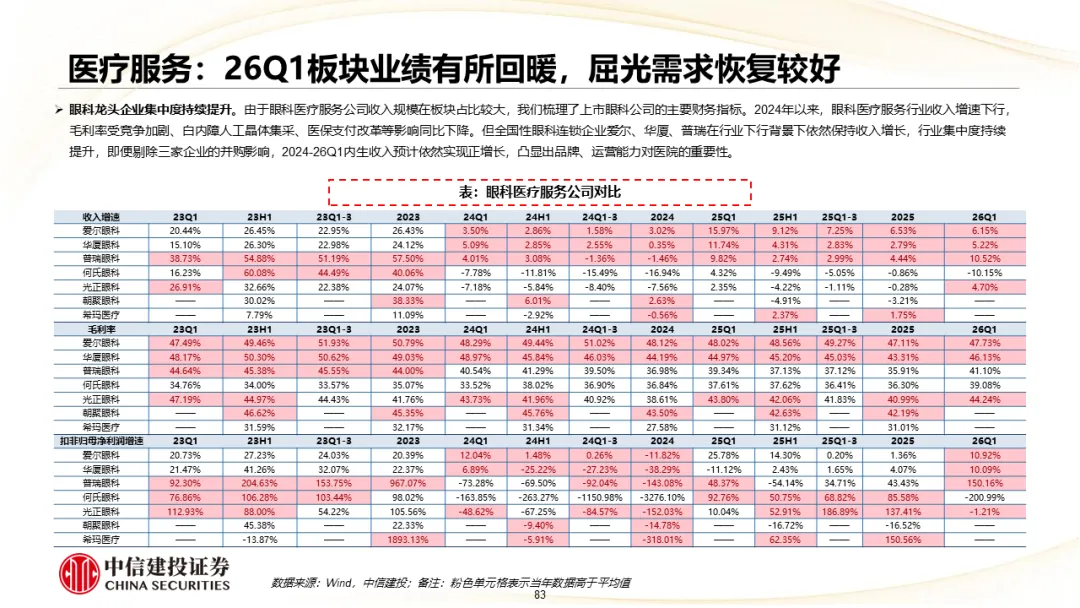

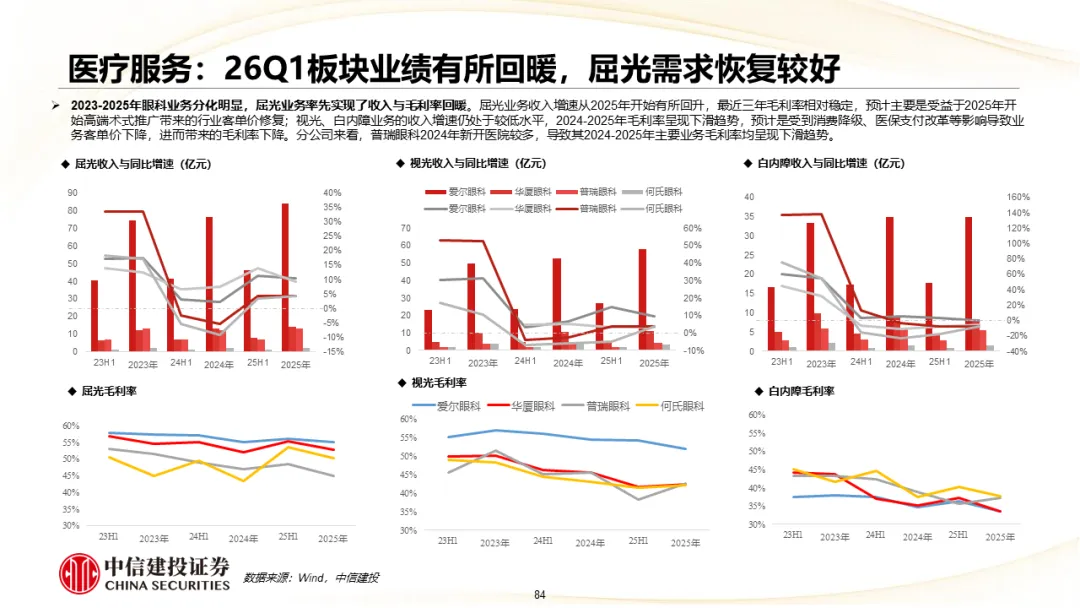

医疗服务:25年行业在消费趋势下行、医保基金支付改革的大背景下增长缓慢;26Q1板块业绩有所回暖,屈光需求恢复较好,看好26年持续复苏趋势。

行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。

研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。

审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。

宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险。

袁清慧:中信建投研究发展部医药及大健康联席组长,医药行业首席分析师。中山大学理学本科,佐治亚州立大学理学硕士,北卡大学教堂山分校医学院研究学者。2018年加入中信建投证券研究发展部。2020年-2023年新财富最佳分析师医药行业入围、第5名、第4名、第3名团队核心成员,2024-2025年证券时报医药行业最佳分析师第2名团队核心成员。2024年-2025年新浪金麒麟创新药行业最佳分析师第1名、第2名。

王在存:医疗器械及服务首席分析师,北京大学生物医学工程博士,《医疗器械行业蓝皮书》编委。团队负责研究医疗器械与医疗服务各细分赛道的发展趋势和投资机遇。

刘若飞:医药消费及生物制品首席分析师,北京大学生物技术硕士,2017年加入中信建投证券研究发展部。主要覆盖中药、医药商业、生物制品、原料药、CRO、基因测序等细分领域。2025年、2024年、2023年、2022年、2021年新财富最佳分析师评选医药生物行业第二名、第二名、第三名、第四名、第五名团队核心成员。

沈毅:中信建投制药及生物科技联席首席分析师,香港中文大学硕士,超过10年产业+行研经验,曾任职于恒瑞医药及阿斯利康,获总裁奖。2021年进入二级市场,主要进行创新药及仿制药相关研究领域。

贺菊颖:中信建投证券医药行业首席分析师,复旦大学管理学硕士。2020年度新浪财经金麒麟分析师医药行业第七名、新财富最佳分析师医药行业入围、万德最佳分析师医药行业第四名等荣誉。2019年Wind“金牌分析师”医药行业第1名。2018年Wind“金牌分析师”医药行业第3名,2018第一财经最佳分析师医药行业第1名。2013年新财富医药行业第3名,水晶球医药行业第5名。

证券研究报告名称:《医药行业周报:医药上市公司2025年报及2026Q1总结:行业迎改善趋势,创新相关表现更明显》

对外发布时间:2026年5月5日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

袁清慧 SAC编号:S1440520030001

SFC编号:BPW879

王在存 SAC编号:S1440521070003

刘若飞 SAC编号:S1440519080003

SFC编号:BVX723

沈毅 SAC编号:S1440525080005

汤然 SAC编号:S1440524100001

贺菊颖 SAC编号:S1440517050001

SFC编号:ASZ591

近期热门视频

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。