订阅号中所涉及的证券研究信息由光大证券研究策略团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告发布日期:2026年5月5日

分析师:张宇生(执业证书编号:S0930521030001)

分析师:郭 磊 (执业证书编号:S0930524060002)

要点

2026Q1全部A股盈利增速探底回升,上游和科技盈利增速加速改善

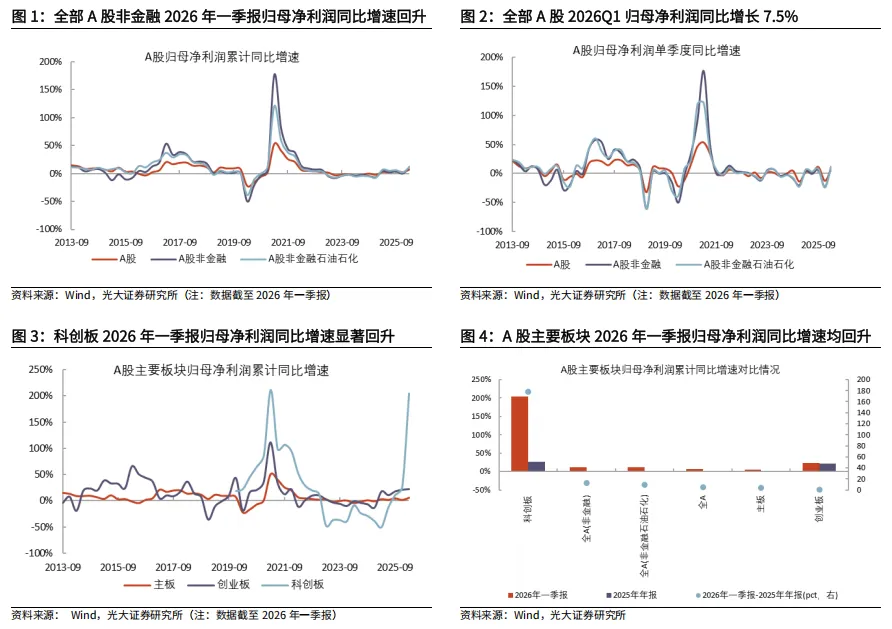

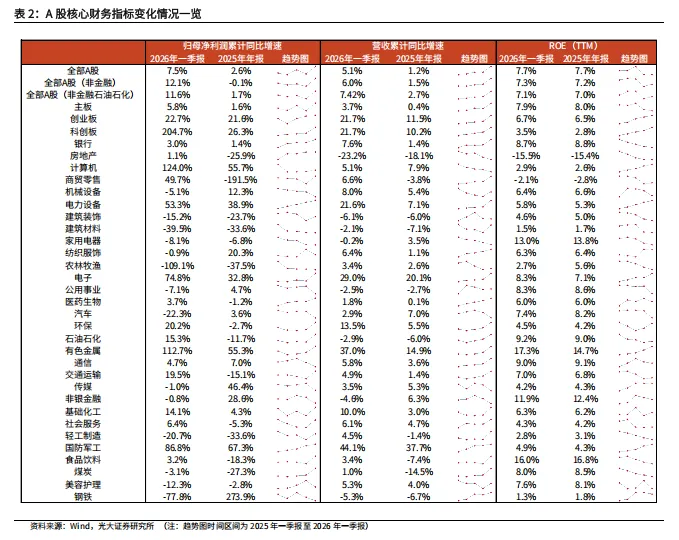

A股2025年盈利增速回落,但2026Q1盈利增速显著回升。从2025年年报来看,全部A股、全部A股非金融、全部A股非金融石油石化2025年归母净利润累计同比增速分别为2.6%、-0.1%、1.7%,分别较2025年前三季度变化-2.7pct、-3.6pct、-3.9pct。从2026年一季报来看,全部A股、全部A股非金融、全部A股非金融石油石化2026Q1归母净利润累计同比增速分别为7.5%、12.1%、11.6%,分别较2025年全年变化+4.9pct、+12.2pct、+9.9pct。

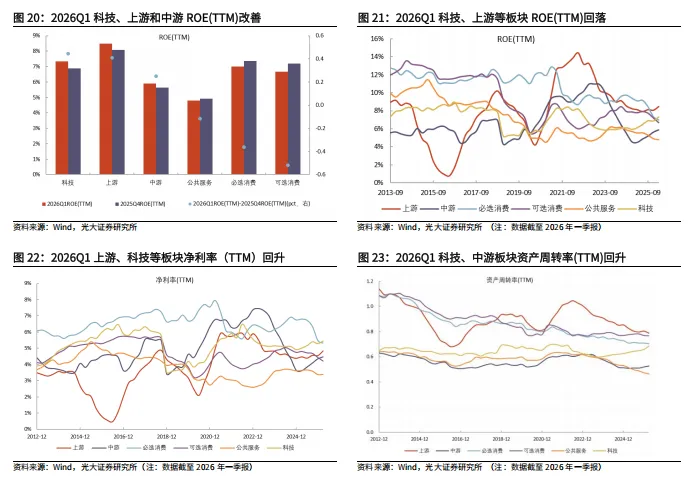

2025年上游、中游板块归母净利润同比增速较2025年前三季度回升,而必选消费、可选消费、公共服务、科技、金融地产板块归母净利润同比增速较2025年前三季度出现不同程度的下滑。2026Q1上游、科技和公共服务盈利增速改善,中游、金融地产板块盈利增速回落,消费板块内部分化,其中,必选消费2026Q1盈利增速较2025年全年盈利增速回升,而可选消费则有所回落。

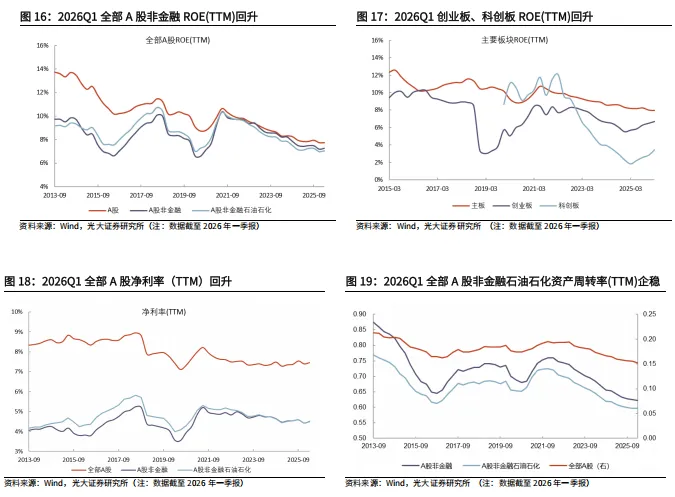

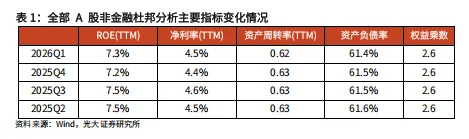

2026Q1全部A股非金融ROE企稳回升,科技和上游等板块ROE回升明显

全部A股非金融2025Q4 ROE(TTM)回落。全部A股、全部A股非金融、全部A股非金融石油石化2025Q4 ROE(TTM)分别为7.7%、7.2%、7.0%,分别较2025Q3变化-0.2pct、-0.3pct、-0.3pct。

全部A股非金融2026Q1 ROE(TTM)回升。全部A股、全部A股非金融、全部A股非金融石油石化2026Q1 ROE(TTM)分别为7.7%、7.3%、7.1%,分别较2025Q4变化+0.003pct、+0.08pct、+0.07pct。从杜邦分析来看,2026Q1全部A股非金融净利率(TTM)改善助力其ROE(TTM)回升,而其资产周转率(TTM)、资产负债率较2025Q4均小幅下滑。

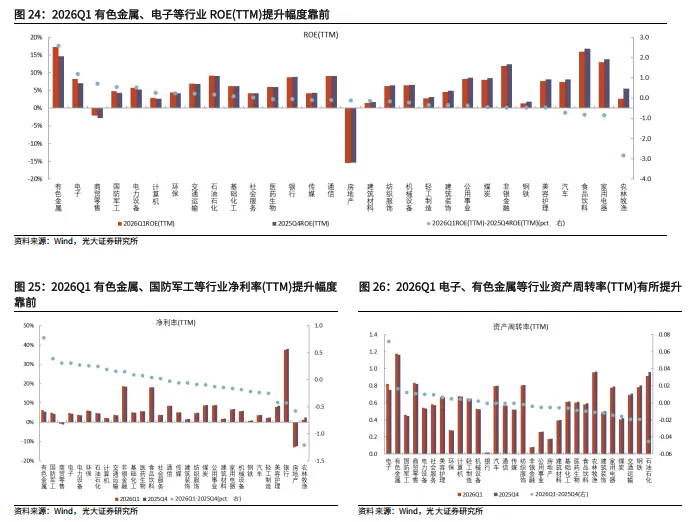

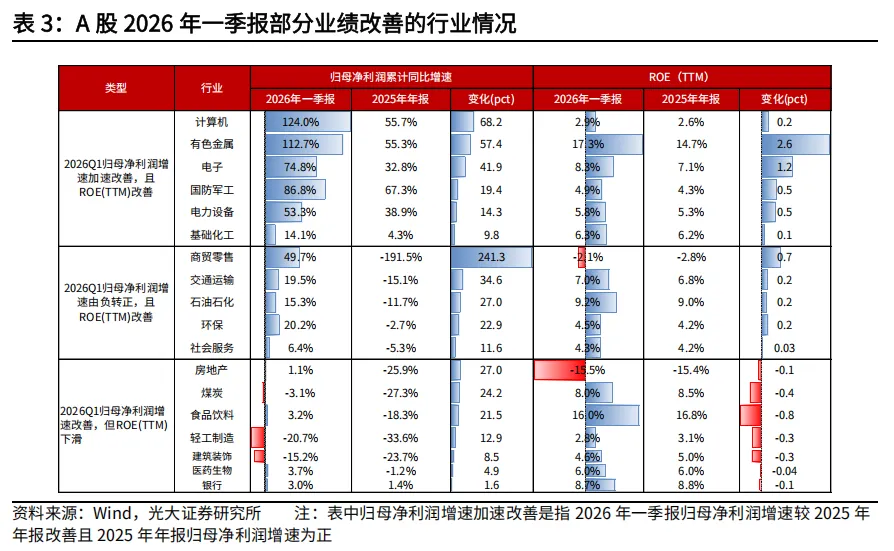

2026年一季报景气度相对较高的行业包括计算机、有色金属、电子等行业。从一季报的情况来看,2026年一季报归母净利润增速加速改善(2026年一季报归母净利润增速较2025年年报改善且2025年年报归母净利润增速为正)且ROE(TTM)改善的行业包括计算机、有色金属、电子、国防军工、电力设备等行业;2026年一季报归母净利润增速由负转正且ROE(TTM)改善的行业包括商贸零售、交通运输、石油石化、环保等行业。

2025H2港股业绩分化,科技板块盈利增速回落

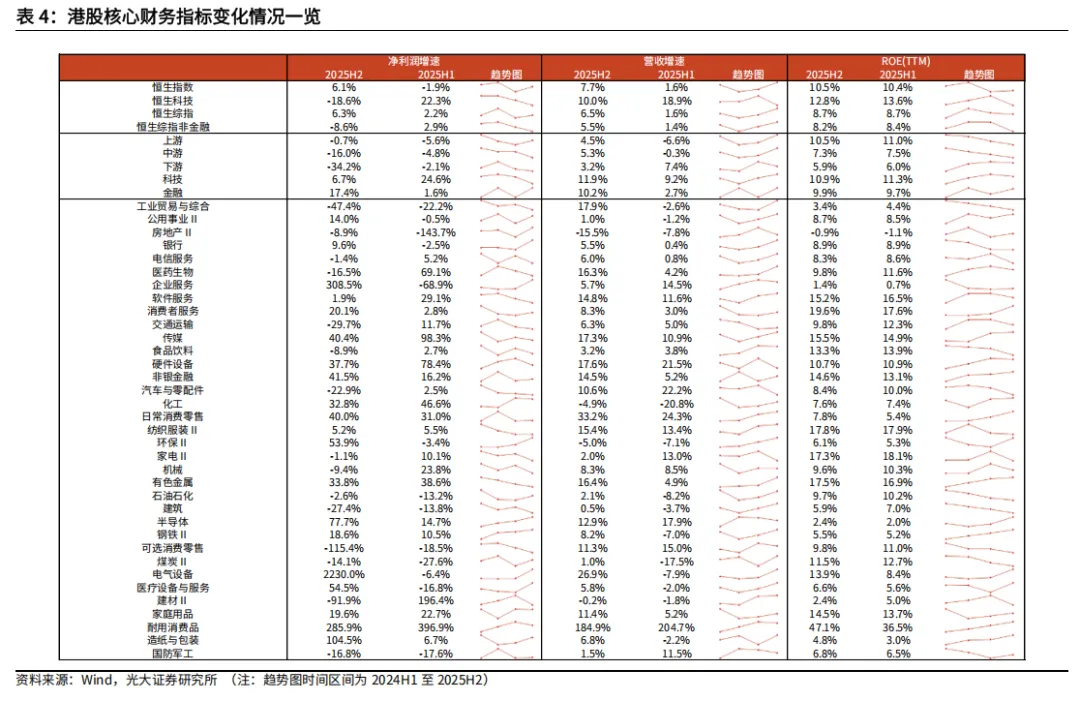

2025H2港股盈利分化,恒生综指和恒生指数净利润同比增速回升,恒生综指非金融和恒生科技净利润同比增速回落。恒生综指、恒生综指非金融、恒生指数、恒生科技2025H2净利润同比增速分别为6.3%、-8.6%、6.1%、-18.6%,分别较2025H1变化+4.1pct、-11.6pct、+8.0pct、-40.9pct。全年来看,恒生综指、恒生综指非金融、恒生指数、恒生科技2025年净利润同比增速分别为4.0%、-2.6%、2.1%、-1.5%,分别较2025H1变化+1.8pct、-5.6pct、+4.0pct、-23.7pct。

港股2025年年报景气度相对较高的行业包括造纸与包装、半导体、非银金融、消费者服务等行业。2025H2港股净利润增速加速改善(2025H2净利润增速较2025H1改善且2025H1净利润增速为正)且ROE(TTM)改善的行业包括造纸与包装、半导体、非银金融、消费者服务、日常消费零售、钢铁Ⅱ等行业。

风险分析

1、财报业绩数据因统计口径、数据来源或计算方法差异,可能存在一定误差;2、经济增长大幅不及预期;3、地缘冲突超预期。

正文

01

A股2026Q1盈利增速探底回升,上游和科技盈利增速加速改善

A股2025年盈利增速回落,但2026Q1盈利增速显著回升。全部A股、全部A股非金融、全部A股非金融石油石化2026Q1归母净利润同比增速较2025年全年归母净利润增速均有所回升。

A股2025年盈利增速回落,全部A股2025年归母净利润同比增长2.6%,较2025年前三季度归母净利润增速回落2.7pct。从2025年年报来看,全部A股、全部A股非金融、全部A股非金融石油石化2025年归母净利润累计同比增速分别为2.6%、-0.1%、1.7%,分别较2025年前三季度变化-2.7pct、-3.6pct、-3.9pct。

A股2026Q1盈利增速回升,全部A股2026Q1归母净利润同比增长7.5%,较2025年全年归母净利润增速回升4.9pct。从2026年一季报来看,全部A股、全部A股非金融、全部A股非金融石油石化2026Q1归母净利润累计同比增速分别为7.5%、12.1%、11.6%,分别较2025年全年变化+4.9pct、+12.2pct、+9.9pct。

分板块来看,2025年主板盈利增速下滑,创业板、科创板盈利增速均回升; 2026Q1主板、创业板、科创板盈利增速均回升,其中,科创板盈利增速回升幅度达178.4pct。具体来看,主板、创业板、科创板2026Q1归母净利润累计同比增速分别为5.8%、22.7%、204.7%,分别较2025年全年变化+4.2pct、+1.1pct、+178.4pct。主板、创业板、科创板2025年归母净利润累计同比增速分别为1.6%、21.6%、26.3%,分别较2025年前三季度变化-3.0pct、+3.1pct、+15.1pct。

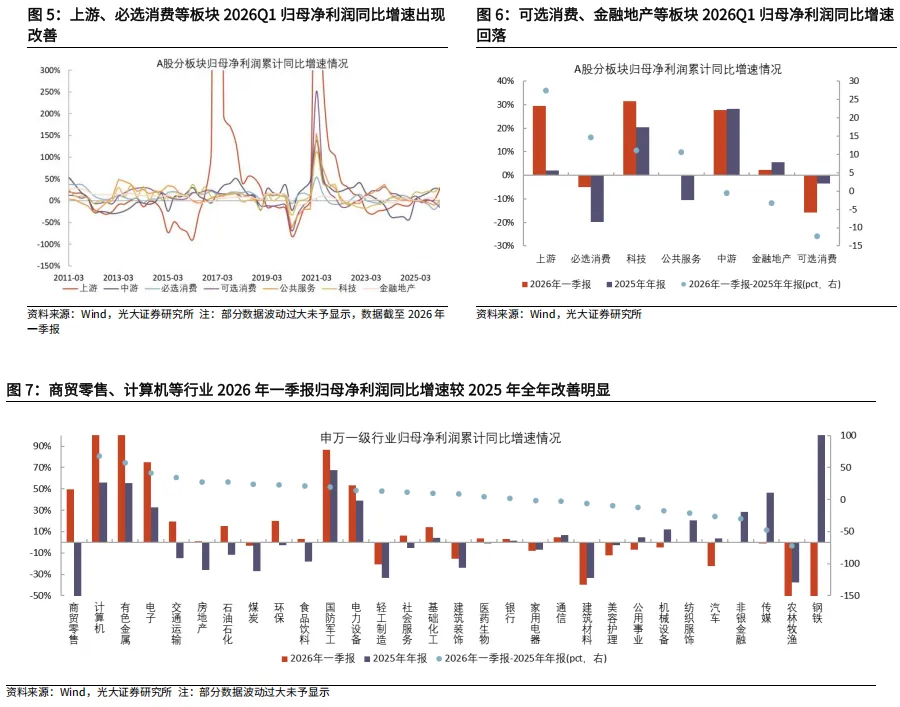

2026Q1上游、科技和公共服务盈利增速改善,中游、金融地产板块盈利增速回落,消费板块内部分化,其中,必选消费2026Q1盈利增速较2025年全年盈利增速回升,而可选消费则有所回落。

上游、中游、必选消费、可选消费、公共服务、科技、金融地产板块2025年归母净利润累计同比增速分别为2.2%、28.2%、-19.8%、-3.5%、-10.6%、20.4%、5.6%,分别较2025年前三季度变化+0.1pct、+10.3pct、-12.0pct、-5.9pct、-7.3pct、-1.5pct、-1.7pct。

从业绩绝对增速来看,科技(31.5%)、上游(29.5%)2026年一季报归母净利润同比增速靠前,而可选消费(-15.8%)、必选消费(-5.1%)2026年一季报归母净利润同比增速靠后。上游、中游、必选消费、可选消费、公共服务、科技、金融地产板块2026Q1归母净利润累计同比增速分别为29.5%、27.6%、-5.1%、-15.8%、0.03%、31.5%、2.3%。

从业绩改善情况来看,上游(+27.4pct)、必选消费(+14.7pct)、科技(+11.1pct)、公共服务(+10.7pct)2026年一季报归母净利润同比增速较2025年全年归母净利润增速出现改善,而可选消费(-12.3pct)、金融地产(-3.3pct)、中游(-0.6pct)则出现下滑。具体来看,上游、中游、必选消费、可选消费、公共服务、科技、金融地产板块2026Q1归母净利润同比增速分别较2025年全年变化+27.4pct、-0.6pct、+14.7pct、-12.3pct、+10.7pct、+11.1pct、-3.3pct。

分行业来看,计算机(124.0%)、有色金属(112.7%)、国防军工(86.8%)、电子(74.8%)、电力设备(53.3%)2026Q1业绩增速靠前。计算机、有色金属、国防军工、电子、电力设备等行业2026Q1归母净利润累计同比增速靠前,分别为124.0%、112.7%、86.8%、74.8%、53.3%,农林牧渔、钢铁、建筑材料、汽车、轻工制造等行业2026Q1归母净利润累计同比增速靠后,分别为-109.1%、-77.8%、-39.5%、-22.3%、-20.7%。

从业绩改善情况来看,商贸零售(+241.3pct)、计算机(+68.2pct)、有色金属(+57.4pct)、电子(+41.9pct)、交通运输(+34.6pct)2026Q1业绩增速较2025年全年改善明显。商贸零售、计算机、有色金属、电子、交通运输2026Q1归母净利润累计同比增速较2025年全年出现显著改善,分别提升241.3pct、68.2pct、57.4pct、41.9pct、34.6pct。而钢铁、农林牧渔、传媒、非银金融、汽车2026Q1归母净利润累计同比增速较2025年全年出现显著下滑,分别下降351.7pct、71.7pct、47.4pct、29.4pct、25.9pct。

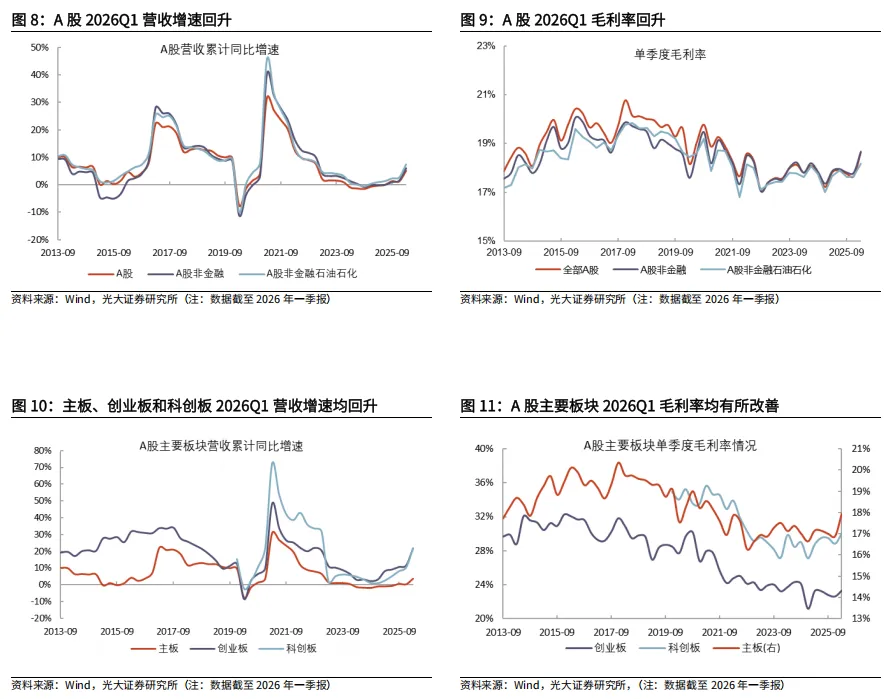

全部A股非金融2025年营收增速回升。全部A股、全部A股非金融、全部A股非金融石油石化2025年全年营业收入累计同比增速分别为1.2%、1.5%、2.7%,分别较2025年前三季度变化-0.1pct、+0.5pct、+0.4pct。从单季度毛利率来看,全部A股、全部A股非金融、全部A股非金融石油石化2025Q4单季度毛利率分别为17.7%、17.8%、17.6%,分别较2025Q3变化-0.1pct、-0.01pct、+0.02pct。

营收增速和毛利率回升助力全部A股2026Q1盈利增速修复。从营收增速来看,全部A股、全部A股非金融、全部A股非金融石油石化2026Q1营业收入累计同比增速分别为5.1%、6.0%、7.4%,分别较2025年全年变化+3.9pct、+4.5pct、+4.7pct。从单季度毛利率来看,全部A股、全部A股非金融、全部A股非金融石油石化2026Q1单季度毛利率分别为18.6%、18.7%、18.2%,分别较2025Q4变化+1.0pct、+0.9pct、+0.5pct。

主板、创业板和科创板营收增速和毛利率均改善推动其2026Q1盈利增速修复。从营收增速来看,主板、创业板、科创板2026Q1营业收入累计同比增速分别为3.7%、21.7%、21.7%,分别较2025年全年变化+3.3pct、+10.2pct、+11.5pct。从单季度毛利率来看,主板、创业板、科创板2026Q1单季度毛利率分别为17.9%、23.3%、30.0%、分别较2025Q4变化+1.1pct、+0.7pct、+1.2pct。

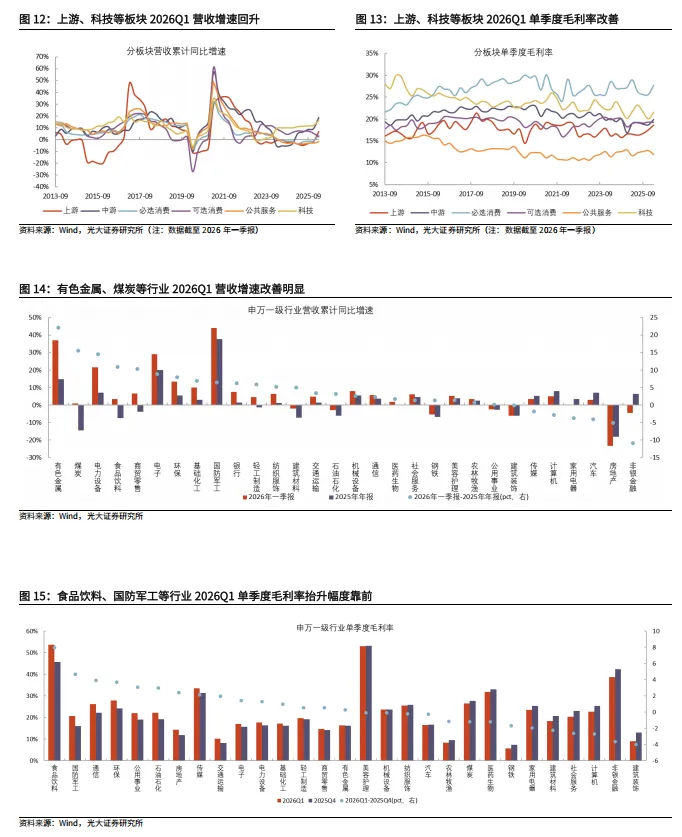

上游、科技等板块营收增速和毛利率均改善助力其2026Q1盈利增速修复,而营收增速和毛利率均下滑拖累可选消费2026Q1业绩表现。从营收增速来看,上游、中游、必选消费、可选消费、公共服务、科技板块2026Q1营业收入累计同比增速分别为6.8%、18.5%、3.6%、2.4%、-1.9%、15.9%,分别较2025年全年变化+8.4pct、+9.3pct、+5.0pct、-2.9pct、+1.3pct、+4.1pct。从毛利率来看,上游、中游、必选消费、可选消费、公共服务、科技板块2026Q1单季度毛利率分别为18.6%、19.9%、27.8%、19.3%、11.9%、21.6%,分别较2025Q4变化+1.1pct、+1.2pct、+2.1pct、-0.1pct、-0.9pct、+1.6pct。

行业方面,商贸零售、有色金属等行业营收增速和毛利率同时改善助力其2026Q1盈利增速修复。商贸零售、计算机、有色金属、电子、交通运输2026Q1营业收入同比增速分别较2025年全年变化+10.4pct、-2.8pct、+22.1pct、+8.9pct、+3.5pct,其2026Q1毛利率较2025Q4分别变化+0.5pct、-2.7pct、+0.3pct、+1.4pct、+2.0pct。

02

全部A股非金融2026Q1 ROE企稳回升,科技和上游等板块ROE回升明显

2.1 全部A股非金融2026Q1 ROE回升

全部A股非金融2025Q4 ROE(TTM)回落。全部A股、全部A股非金融、全部A股非金融石油石化2025Q4 ROE(TTM)分别为7.7%、7.2%、7.0%,分别较2025Q3变化-0.2pct、-0.3pct、-0.3pct。

全部A股非金融2026Q1 ROE(TTM)回升。全部A股、全部A股非金融、全部A股非金融石油石化2026Q1 ROE(TTM)分别为7.7%、7.3%、7.1%,分别较2025Q4变化+0.003pct、+0.08pct、+0.07pct。分板块来看,主板、创业板、科创板2026Q1 ROE(TTM)分别为7.9%、6.7%、3.5%,分别较2025Q4变化-0.04pct、+0.21pct、+0.63pct。

从杜邦分析来看,2026Q1全部A股非金融净利率(TTM)改善助力其ROE(TTM)回升。全A非金融、全A非金融石油石化2026Q1净利率(TTM)分别为4.51%、4.49%,分别较2025Q4回升0.09pct、0.07pct,全A非金融2026Q1资产周转率(TTM)、资产负债率较2025Q4均小幅下滑,而全A非金融石油石化2026Q1资产周转率(TTM)小幅回升,资产负债率较2025Q4小幅下滑。

上游、中游和科技2026Q1 ROE(TTM)改善,必选消费、可选消费、公共服务ROE(TTM)回落。上游、中游、必选消费、可选消费、公共服务、科技板块2026Q1 ROE(TTM)分别为8.5%、5.9%、7.0%、6.7%、4.8%、7.3%,分别较2026Q1变化+0.41pct、+0.25pct、-0.36pct、-0.52pct、-0.12pct、+0.45pct。

从杜邦分析来看,资产周转率(TTM)、净利率(TTM)、资产负债率均有所回升推动中游板块2026Q1 ROE(TTM)改善,而净利率(TTM)和资产周转率(TTM)均提升助力科技板块2026Q1 ROE(TTM)修复。上游、中游、必选消费、可选消费、公共服务、科技板块2026Q1净利率(TTM)分别较2025Q4变化+0.3pct、+0.1pct、-0.2pct、-0.2pct、+0.02pct、+0.2pct,其2026Q1资产周转率(TTM)分别较2025Q4变化-0.02、+0.01、-0.01、-0.003、-0.01、+0.03,而其2026Q1资产负债率分别较2025Q4变化+0.4pct、+0.01pct、-0.7pct、-1.0pct、-0.2pct、-0.4pct。

有色金属、食品饮料、家用电器、非银金融等行业2026Q1 ROE(TTM) 水平靠前,有色金属、电子、商贸零售、国防军工等行业2026Q1 ROE(TTM)改善明显。从ROE(TTM)绝对水平来看,有色金属、食品饮料、家用电器、非银金融、石油石化2026Q1 ROE(TTM)水平靠前,分别为17.3%、16.0%、13.0%、11.9%、9.2%。从ROE(TTM)的改善情况来看,有色金属、电子、商贸零售、国防军工、电力设备ROE(TTM)出现明显改善,其2026Q1 ROE(TTM)较2025Q4分别抬升2.6pct、1.2pct、0.7pct、0.5pct、0.5pct。

从杜邦分析来看,杜邦分析法中的三因素均有所回升推动有色金属、国防军工、电力设备等行业2026Q1 ROE(TTM)改善,而净利率(TTM)和资产周转率(TTM)回升推动电子、商贸零售等行业2026Q1 ROE(TTM)修复。具体来看,有色金属、电子、商贸零售、国防军工、电力设备2026Q1净利率(TTM)分别较2025Q4变化+0.8pct、+0.3pct、+0.3pct、+0.4pct、+0.3pct,其2026Q1资产周转率(TTM) 分别较2025Q4变化+0.02、+0.07、+0.01、+0.01、+0.01,而其2026Q1资产负债率分别较2025Q4变化+0.6pct、-0.3pct、-0.4pct、+0.3pct、+0.1pct。

整体来看,2026年一季报景气度相对较高的行业包括计算机、有色金属、电子等行业。从一季报的情况来看,2026年一季报归母净利润增速加速改善(2026年一季报归母净利润增速较2025年年报改善且2025年年报归母净利润增速为正)且ROE(TTM)改善的行业包括计算机、有色金属、电子、国防军工、电力设备等行业;2026年一季报归母净利润增速由负转正且ROE(TTM)改善的行业包括商贸零售、交通运输、石油石化、环保等行业。

03

港股2025H2业绩分化,科技板块盈利增速回落

我们以已经披露业绩且数据完整可得的公司为研究样本进行统计,截至2026年5月2日,恒生综指成分股共531家,以此为样本,选取会计年度为自然年的港股上市公司进行统计。

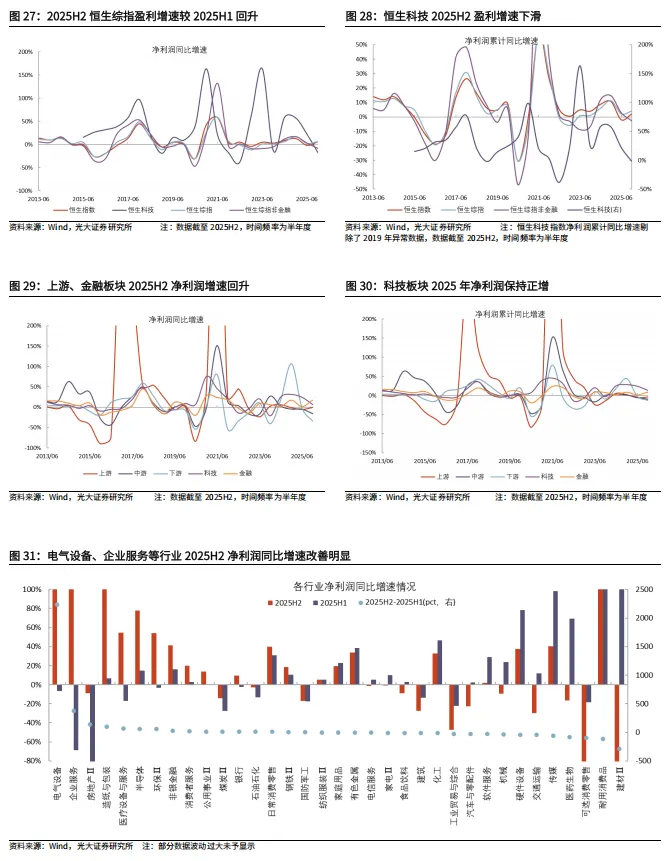

2025H2港股盈利分化,恒生综指和恒生指数净利润同比增速回升,恒生综指非金融和恒生科技净利润同比增速回落。恒生综指、恒生综指非金融、恒生指数、恒生科技2025H2净利润同比增速分别为6.3%、-8.6%、6.1%、-18.6%,分别较2025H1变化+4.1pct、-11.6pct、+8.0pct、-40.9pct。全年来看,恒生综指、恒生综指非金融、恒生指数、恒生科技2025年净利润同比增速分别为4.0%、-2.6%、2.1%、-1.5%,分别较2025H1变化+1.8pct、-5.6pct、+4.0pct、-23.7pct。

从主要板块来看,2025H2上游、金融净利润增速回升,中游、下游、科技2025H2净利润增速回落。上游、中游、下游、科技、金融2025H2净利润同比增速分别为-0.7%、-16.0%、-34.2%、6.7%、17.4%,分别较2025H1变化+4.9pct、-11.2pct、-32.1pct、-17.8pct、+15.8pct。

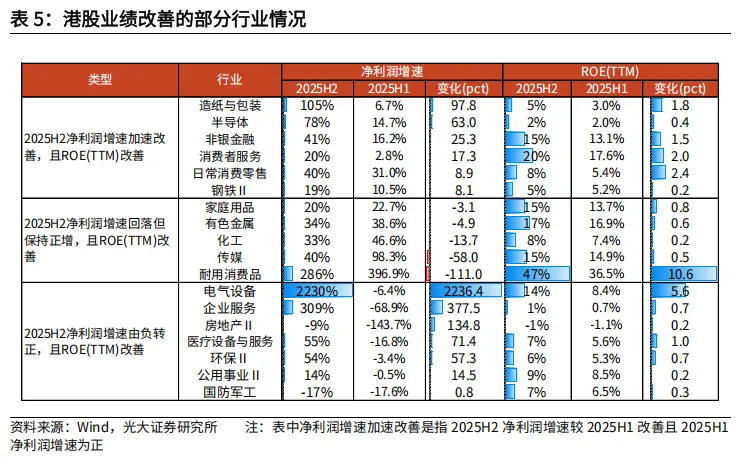

分行业来看,电气设备、企业服务、房地产Ⅱ、造纸与包装、医疗设备与服务、半导体、环保Ⅱ、非银金融等行业2025H2净利润增速较2025H1改善幅度靠前。

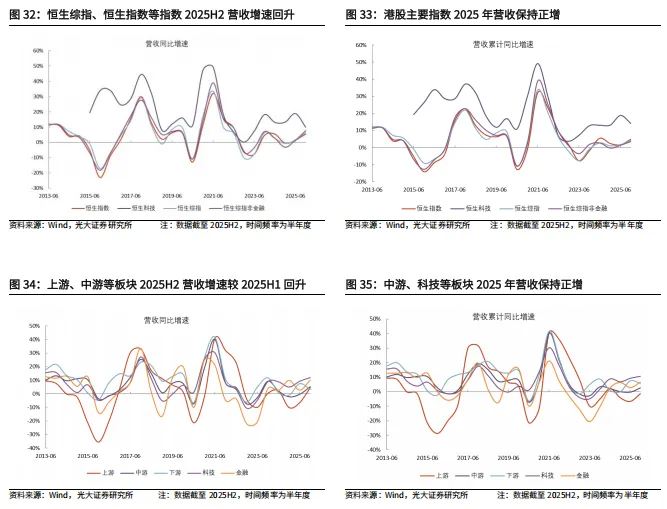

恒生综指、恒生综指非金融、恒生指数2025H2营收增速回升,恒生科技指数2025H2营收增速下滑。具体来看,恒生综指、恒生综指非金融、恒生指数、恒生科技2025H2营收同比增速分别为6.5%、5.5%、7.7%、10.0%,分别较2025H1变化+4.8pct、+4.1pct、+6.0pct、-8.9pct。

上游、中游、科技和金融板块2025H2营收增速回升,下游板块2025H2营收增速下滑。上游、中游、下游、科技、金融2025H2营收同比增速分别为4.5%、5.3%、3.2%、11.9%、10.2%,分别较2025H1变化+11.1pct、+5.6pct、-4.2pct、+2.8pct、+7.5pct。

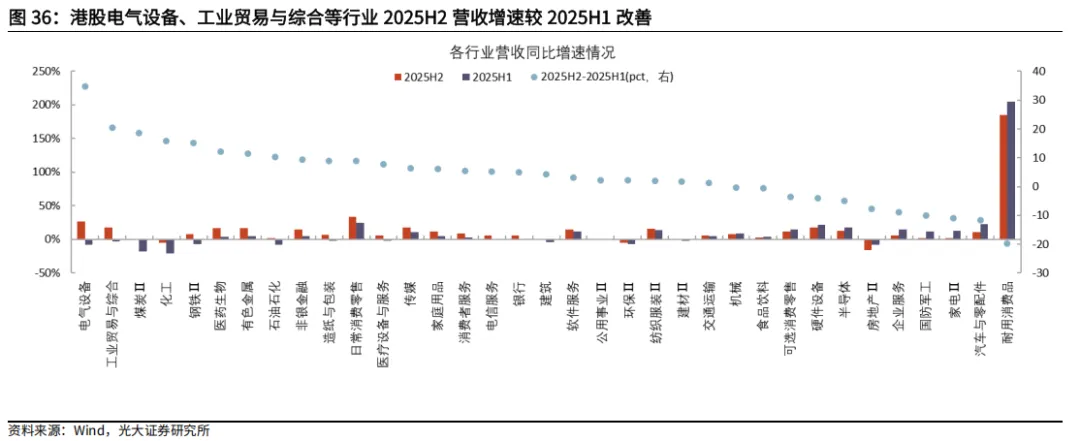

分行业来看,电气设备、工业贸易与综合、煤炭Ⅱ 2025H2营收增速改善。电气设备、工业贸易与综合、煤炭Ⅱ、化工、钢铁Ⅱ 2025H2营收增速分别为26.9%、17.9%、1%、-4.9%、8.2%,分别较2025H1回升34.8pct、20.4pct、18.5pct、15.9pct、15.2pct。

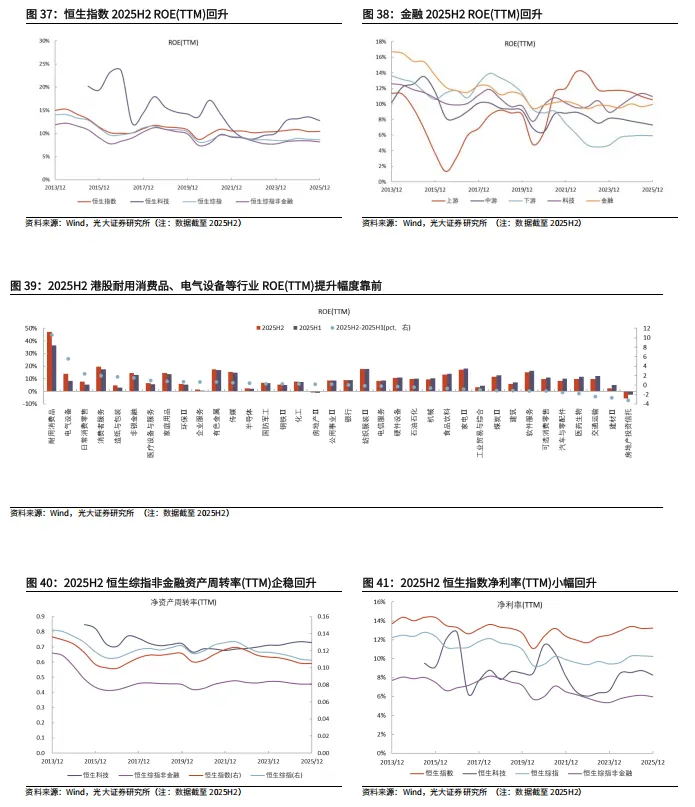

恒生指数2025H2 ROE(TTM)回升,恒生综指和恒生科技等指数2025H2 ROE(TTM)回落。恒生综指、恒生综指非金融、恒生指数、恒生科技2025H2 ROE(TTM)分别为8.7%、8.2%、10.5%、12.8%,分别较2025H1变化-0.1pct、-0.2pct、+0.1pct、-0.8pct。

分板块来看,上游、中游、下游和科技2025H2 ROE(TTM)回落,而金融2025H2 ROE(TTM)回升。具体来看,上游、中游、下游、科技、金融2025H2 ROE(TTM)分别为10.5%、7.3%、5.9%、10.9%、9.9%,分别较2025H1变化-0.4pct、-0.3pct、-0.03pct、-0.4pct、+0.3pct。

分行业来看,耐用消费品、消费者服务、纺织服装Ⅱ、有色金属等行业2025H2 ROE(TTM)靠前,耐用消费品、电气设备、日常消费零售、消费者服务等行业2025H2 ROE(TTM)改善明显。具体来看,耐用消费品、消费者服务、纺织服装Ⅱ、有色金属等行业2025H2 ROE(TTM)靠前,分别为47.1%、19.6%、17.8%、17.5%,而耐用消费品、电气设备、日常消费零售、消费者服务等行业2025H2 ROE(TTM)分别较2025H1改善10.6pct、5.6pct、2.4pct、2.0pct。

从杜邦分析来看,净利率(TTM)和资产周转率(TTM)下行拖累恒生科技2025H2 ROE(TTM)走弱,净利率(TTM)和资产负债率上行助力恒生指数2025H2 ROE(TTM)修复。具体来看, 恒生指数、恒生科技、恒生综指、恒生综指非金融2025H2净利率(TTM)分别较2025H1变化+0.04pct、-0.5pct、-0.05pct、-0.2pct,其2025H2资产周转率(TTM)分别较2025H1变化-0.0002、-0.006、-0.001、0.0007,而其2025H2资产负债率分别较2025H1变化+0.1pct、+0.05pct、+0.1pct、-0.1pct。

整体来看,港股2025年年报景气度相对较高的行业包括造纸与包装、半导体、非银金融、消费者服务等行业。2025H2港股净利润增速加速改善(2025H2净利润增速较2025H1改善且2025H1净利润增速为正)且ROE(TTM)改善的行业包括造纸与包装、半导体、非银金融、消费者服务、日常消费零售、钢铁Ⅱ等行业。

04

风险分析

1、财报业绩数据因统计口径、数据来源或计算方法差异,可能存在一定误差;2、经济增长大幅不及预期;3、地缘冲突超预期。

团队介绍

张宇生 首席策略分析师

SAC编号:S0930521030001

邮箱:zhangys@ebscn.com

范 勇 A股策略研究员

SAC编号:S0930525100001

邮箱:fyong@ebscn.com

王国兴 A股策略研究员

SAC编号:S0930524070013

邮箱:wangguoxing@ebscn.com

郭 磊 A股策略研究员

SAC编号:S0930524060002

邮箱:guolei66@ebscn.com

特别声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)策略研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所策略研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。