摘要

重庆张雪机车在短短两年内完成了从草根创业到估值10.9 亿的资本跃迁,其发展历程折射出中国新兴细分赛道投资的典型特征:早期因行业偏见、技术不确定性与信息不对称,仅有少数机构敢于下注;而当技术验证完成、赛道爆发后,资本迅速蜂拥而至。本报告通过对张雪机车案例的深度拆解,分析了国产高性能摩托车赛道的崛起逻辑,揭示了早期投资的信息壁垒与后期资本追捧的底层动因,并进一步梳理了赛道崛起背后,从上游零部件国产替代到下游文化消费、电动化转型的全链条衍生投资机会。研究发现,大排量玩乐型摩托车赛道正以近 40% 的年复合增速崛起,国产替代已完成 95% 的市场渗透,未来将在全球市场开启中国摩企的全球化 2.0 征程,这一过程中将孕育大量的投资机遇。

一、张雪机车:从草根创业到资本宠儿的逆袭之路

1.1 创始人的硬核创业史

张雪的创业故事是典型的“爽文”式逆袭。2013 年,这个来自湖南怀化的年轻人揣着 2 万块钱只身来到重庆,从修车学徒做起,靠在摩托论坛发改装帖、卖二手车攒下了第一桶金。2017 年,他创办了凯越机车,从年销 800 台的小作坊,一路做到年销 3 万台的行业新锐,在圈内积累了极高的口碑与技术实力。

但在2024 年,张雪做出了一个让所有人意外的决定:离开自己一手创办的凯越机车,以自己的名字创立全新的品牌 —— 张雪机车。他的目标很明确:死磕核心技术,自研大排量发动机,打破欧美日品牌在高性能机车领域的垄断。

“用名字做品牌,把人生和机车绑在一起”,张雪将自己的全部身家与声誉押在了这次创业上。不到两年时间,这家公司自研的四缸五气门发动机和三缸发动机全部量产落地,而搭载自研三缸发动机的 820RR-RS 赛车,更是在 2026 年连续拿下 WSBK(世界超级摩托车锦标赛)的分站冠军,实现了中国摩托车品牌在该赛事的历史性突破。

1.2 融资历程:两年十倍的资本狂飙

张雪机车的资本路径,完美诠释了早期无人问津到后期资本抢投的转变。

2024 年 4 月,张雪机车正式成立,彼时的公司一无所有:没有产品、没有厂房、没有订单,甚至连办公地点都是临时租的。在大多数投资机构看来,这简直是一场疯狂的赌局。但在成立仅 3 个月后,上海高信资本就独家完成了 2000 万元的天使轮投资,投后估值 1 亿元。这是当时公司唯一的外部融资,没有其他机构跟进。

时间来到2026 年 1 月,随着公司产品落地、技术验证逐步完成,浙江省创业投资集团旗下基金领投了 9000 万元的 A 轮融资,投后估值直接跃升至 10.9 亿元。仅仅一年半的时间,公司估值暴涨了 10 倍,而此时,大量的投资机构开始排队想要进入,却已经失去了最佳的入场时机。

二、早期的冷遇:为何只有少数机构敢下注?

在张雪机车创立初期,绝大多数投资机构都对这个项目视而不见,甚至有人觉得张雪是在“吹牛”。这种冷遇并非个例,而是新兴细分赛道早期投资的典型特征,其背后有着深刻的行业与认知逻辑。

2.1 行业偏见:被误判的 “夕阳赛道”

长期以来,摩托车行业在国内资本市场都被贴上了“夕阳产业” 的标签。上世纪 90 年代,重庆摩托曾占据全国 60% 的份额,但随后的低质低价竞争,让整个行业陷入了价格战的泥潭。2004 年 “禁限摩令” 的出台,更是让国内摩托车内销市场持续萎缩,到 2024 年,国内摩托车内销量相比历史巅峰萎缩了超过 60%,全行业产能利用率长期不足 40%。

在这种刻板印象下,大部分投资机构根本不会关注摩托车赛道,他们默认这是一个已经没有增长空间的传统行业,不值得投入资源去研究。正如高信资本创始合伙人曹斌所说:“很多人都觉得摩托车是夕阳行业,但他们没看到里面的结构性机会。”

2.2 细分盲区:被忽略的高速增长小赛道

大部分机构看到的是整个摩托车行业的萎缩,却忽略了其中一个极其细分的赛道:大排量玩乐型摩托车的爆发式增长。

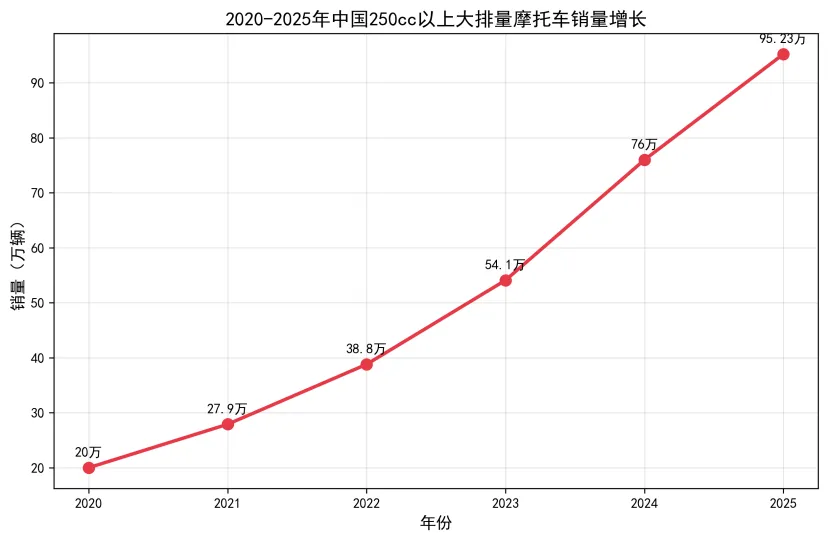

2020 年,国内 250cc 以上的大排量摩托车销量仅为 20 万辆,在整个摩托车市场中占比不足 2%,如此小的市场规模,根本进入不了大部分机构的研究视野。但很少有人注意到,这个细分赛道正在以惊人的速度增长。

图:2020-2025 年中国 250cc 以上大排量摩托车销量增长,年复合增速达 39.32%

数据显示,2020-2024 年,这个赛道的年复合增速高达 39.32%,远超大部分新消费赛道。但在早期,由于市场规模太小,大部分机构都没有注意到这个正在崛起的细分市场,他们的研究框架还停留在整个摩托车行业的老数据上,根本没有深入到细分领域去挖掘机会。

2.3 技术赌局:没人相信国产能造高性能发动机

更大的质疑来自于技术层面。长期以来,大排量发动机的研发都被认为是欧美日品牌的专利,国产摩托车企业长期以来都是以组装、仿造为主,根本没有自研大排量发动机的能力。在很多机构看来,张雪想要自己造三缸、四缸发动机,简直是天方夜谭。

要知道,大排量发动机的研发需要极高的技术积累,不仅要解决动力、散热、可靠性的问题,还要满足排放法规,投入动辄数亿,失败的概率极高。大部分机构都觉得,张雪就算之前做过凯越,也不可能在这么短的时间内搞定这个技术难题,这本质上是一场胜率极低的赌局。

2.4 信息不对称:只有少数人看懂了 “牛人创业”

正如学术研究中指出的,新兴技术的融资过程中,存在着严重的信息不对称与观点差异。对于大部分机构来说,他们既不了解张雪这个人,也不了解这个赛道,所以他们不敢赌。但对于高信资本来说,他们有着独特的信息优势。

曹斌通过好友引荐认识张雪之后,深入了解了他的过往:这个为了技术可以几天几夜不睡觉的创业者,之前在凯越就已经证明了自己的技术能力和执行力。更重要的是,曹斌看懂了这个细分赛道的逻辑:“大排量赛车型摩托车是一个分子小,分母也很小的市场,国内年销 15 万,全球 120 万,竞争不激烈,只要能做出来,就能快速占领市场,未来还可以向普通摩托、电动化延展。”

对于高信来说,这不是赌,而是对一个完美创业者的信任。“既然张总符合我们对牛人创业的定义,那就投。”曹斌的这句话,道出了早期少数投资者的核心逻辑。

2.5 理论视角:新兴技术融资的壁垒

从学术角度来看,张雪机车早期的融资困境,完美印证了Allen和 Gale在《Diversity of Opinion and Financing of New Technologies》中的研究结论:当新技术存在巨大的观点差异时,只有少数能够理解技术、认可创业者的投资者才会愿意下注,而大部分投资者由于无法理解新技术,会选择观望。

同时,Maksimovic 和 Pichler 的研究也指出,在新兴行业的早期,由于行业的 viability 存在巨大的不确定性,只有少数私人投资者愿意承担风险进行早期投资,而当技术验证完成后,大量的机构才会跟进。这正是张雪机车所经历的过程。

三、后期的狂欢:成名后资本蜂拥的底层逻辑

当张雪机车拿下WSBK 冠军,产品落地之后,整个资本市场的态度发生了 180 度的大转弯,无数机构开始追捧这个项目,甚至国资背景的浙创投也果断入局。这种转变,本质上是所有的不确定性都变成了确定性,投资的风险收益比发生了根本性的变化。

3.1 赛道爆发:小赛道长成了大市场

仅仅用了5 年时间,那个曾经只有 20 万销量的小赛道,已经长成了年销近百万的大市场。2025 年,国内 250cc 以上大排量摩托车销量达到了 95.23 万辆,同比增长 25.87%,其中 500-800cc 的高端排量段,增速更是高达 128.7%。

这个曾经被忽略的细分市场,已经成为了整个摩托车行业增长的核心引擎。更重要的是,出口市场也在爆发:2019-2024 年,大排量摩托车出口从 6.5 万辆增长到 36 万辆,年复合增速高达 40.7%。整个赛道的市场空间,已经从原来的 “小而美”,变成了百亿级的大市场,足够容纳大量的资本与玩家。

3.2 技术破局:WSBK 夺冠击碎了所有质疑

2026 年,张雪机车的 820RR-RS 赛车在 WSBK 连续拿下分站冠军,这个消息瞬间引爆了整个行业。这场胜利,不仅仅是一场比赛的胜利,更是对国产技术能力的终极验证。

在此之前,很多人都觉得,张雪的发动机只是吹牛皮,就算做出来了,也比不上国际大牌。但WSBK 的冠军,用最硬核的方式证明了:国产摩托车,已经可以在最高级别的赛事中,击败杜卡迪、本田这些百年巨头。

所有的技术质疑,在这个冠军面前烟消云散。资本终于相信,国产真的能造高性能发动机,张雪不是在吹牛,他是真的做到了。

3.3 国产替代:95% 市占率验证了市场逻辑

更让资本兴奋的,是国产替代的惊人速度。

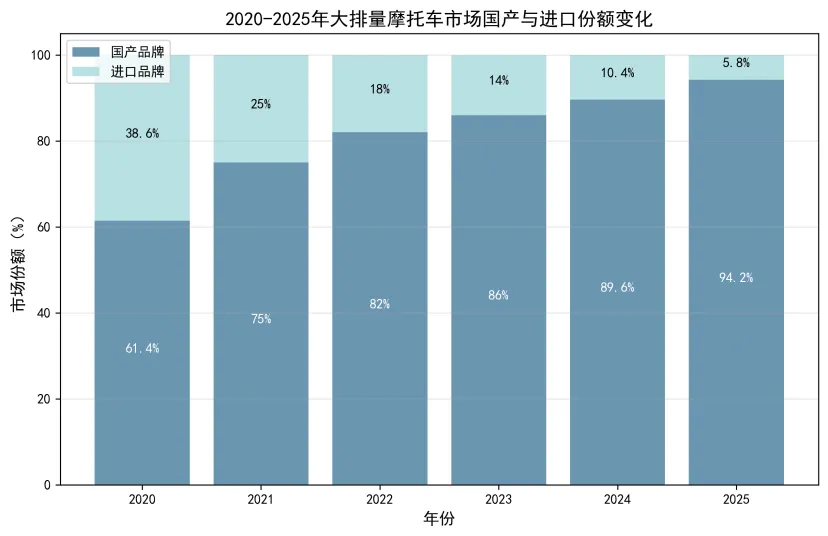

图:2020-2025 年大排量摩托车市场国产与进口份额变化,国产份额从 61.4% 提升至 94.2%

2020 年,国内大排量摩托车市场,进口品牌还占据着 38.6% 的份额,杜卡迪、本田这些国际品牌是绝对的高端代表。但到了 2025 年,国产品牌的份额已经飙升到了 94.2%,进口品牌的销量同比下降了 6.81%,几乎被挤出了主流市场。

也就是说,短短5 年时间,国产就完成了对进口品牌的全面替代,这个速度远超所有人的预期。这意味着,国产品牌的产品力、性价比,已经得到了消费者的全面认可,这个市场的逻辑已经被完全验证了。

3.4 商业化验证:从 0 到 7.5 亿的跨越

除了技术,商业化的验证也让资本彻底放下了心。2025 年,张雪机车成立仅一年多,就实现了 7.5 亿元的总产值,虽然公司暂时亏损 2278 万元,但研发投入高达 6958 万元,占营收的 9.33%,这在制造业中是极其罕见的高投入。

更重要的是,公司的订单已经排到了几个月之后,2026 年的目标是年销 6 万台,产值 18 亿,2027 年冲刺 10 万台。这种爆发式的增长,证明了公司的商业模式是完全可行的,消费者愿意为国产高性能机车买单。

3.5 IP 红利:冠军 IP 带来的流量与品牌溢价

张雪本人的冠军IP,也成为了资本追捧的核心原因。作为中国第一个拿下 WSBK 冠军的摩托车品牌创始人,张雪自带顶级的流量与品牌光环。

他的个人IP,让张雪机车几乎不用花什么钱做营销,就能获得全网的关注,产品一发布就被抢空。这种自带流量的品牌,在当下的营销环境中,是极其稀缺的资产,这也是资本愿意给出高估值的重要原因。

四、赛道崛起背后的全链条衍生投资机会

张雪机车的爆火,不仅仅是一个公司的成功,更是整个国产高性能机车赛道崛起的信号。这个赛道的爆发,正在带动整个产业链的升级,孕育了大量的衍生投资机会。

4.1 上游:高性能零部件的国产替代浪潮

过去,高端摩托车的核心零部件,比如发动机曲轴、传动系统、电喷系统、进气系统,几乎都被日系、德系的供应商垄断。但随着国产大排量机车的爆发,上游的零部件企业正在迎来全面的升级机遇。

比如张雪机车的供应商,全球最大的曲轴企业罡阳控股,正在从原来的小排量曲轴,升级到高性能大排量曲轴;还有征和工业的高端传动链条、今飞凯达的高性能轮毂、恒勃股份的进气系统,这些企业都在随着国产主机厂的崛起,完成高端化的转型。

数据显示,2025 年,国内摩托车零部件企业的高端产品收入增速已经超过了 30%,未来,随着国产大排量机车的出口,这些零部件企业也将跟着出海,完成全球市场的替代,这其中蕴含着大量的投资机会。

4.2 中游:整车品牌的高端化与全球化机会

除了张雪机车,整个国产整车品牌都在迎来高端化的机遇。春风动力、钱江摩托、隆鑫动力这些头部企业,已经在大排量市场取得了不错的成绩,2025 年,行业前三名的市占率已经达到了 47.5%。

而更大的机会来自于全球市场。全球大排量摩托车市场的规模超过400 万辆,其中欧洲市场的渗透率就高达 60%,而国产大排量摩托的全球份额,才刚刚超过 10%,未来的空间极其巨大。

过去,中国摩托车出海都是靠低价走量,最后陷入价格战。但这一次,国产高性能机车的出海,是靠性价比和产品力,比如张雪机车的820RR,性能对标杜卡迪的同级别车型,但价格只有后者的一半,这种竞争力在全球市场都是碾压级的。未来,中国摩企将开启全球化 2.0 的征程,这其中将诞生一批世界级的整车品牌。

4.3 下游:后市场与文化消费的新蓝海

随着玩乐型摩托车的兴起,下游的后市场与文化消费也迎来了爆发。

首先是改装市场,玩乐型车主的改装需求极其旺盛,改排气、改外观、改性能,这个市场的规模已经超过了百亿,而且还在高速增长。其次是保养、维修、配件的后市场,大排量摩托的保养成本远高于小排量,后市场的毛利也更高。

除此之外,机车文化相关的消费也在崛起:骑行俱乐部、机车文旅、摩旅路线、赛事运营,这些过去非常小众的领域,现在都成为了新的消费热点。比如国内的摩托车赛事,过去没人关注,现在随着大排量摩托的兴起,赛事的门票、赞助、转播都开始赚钱,成为了新的投资方向。还有保险、金融服务,针对机车用户的分期、定制化保险,也都是新兴的蓝海市场。

4.4 新趋势:高性能电动摩托的下一个风口

除了燃油车,电动化也是未来的大趋势。张雪机车已经在悄悄筹建电动车团队,目标2027 年投放电动车型,2028 年实现盈利。

实际上,高性能电动摩托,正是下一个爆发的赛道。过去的电动摩托都是代步用的小踏板,但现在,玩乐型的高性能电动摩托正在兴起,零百加速3 秒级,续航超过 200 公里,完美满足年轻用户的玩乐需求。而且在欧洲市场,环保政策正在推动燃油摩托的电动化转型,高性能电动摩托的出口需求极其旺盛。

这个赛道,将是继燃油大排量之后,下一个千亿级的投资风口。

4.5 二级市场:产业链相关标的的投资逻辑

在二级市场,张雪机车的爆火也带动了相关产业链标的的行情。比如间接参股张雪机车的宏昌科技,消息传出后直接拉出两个20cm 的涨停;作为战略合作伙伴的鸿泉技术,股价也大涨超 10%;还有供应商征和工业、恒勃股份、今飞凯达等,都受到了资金的关注。

但长期来看,二级市场的投资逻辑,还是要聚焦于那些真正能够受益于行业高端化、国产替代、全球化的企业,比如具备核心技术的零部件企业,以及具备品牌力的整车龙头,这些企业将在行业的升级中,获得长期的增长动力。

五、风险与展望

5.1 潜在风险

当然,这个赛道也并非没有风险。首先是产能与交付的风险,随着订单的暴增,主机厂的产能、供应链的品控都面临巨大的压力,一旦交付出问题,很容易影响品牌口碑。

其次是竞争的加剧,随着赛道的火爆,越来越多的玩家会进入,未来的价格战可能会重演,这会压缩企业的利润空间。

还有政策的风险,“禁限摩”政策虽然有所松动,但部分城市的政策仍然存在不确定性,可能会影响国内市场的需求。

5.2 未来展望

尽管存在这些风险,但整体来看,国产高性能机车赛道的崛起已经是不可逆的趋势。张雪机车的故事,只是这个大时代的一个缩影。

从过去的低端代工,到现在的高端品牌;从过去的国内市场,到现在的全球竞争;从过去的燃油车,到未来的电动化,中国摩托车产业正在经历一场深刻的变革。这场变革,将让中国从摩托车大国,变成摩托车强国,而这其中,将孕育无数的投资机遇,等待着有眼光的投资者去挖掘。

结论

张雪机车的资本路径,为我们展现了新兴细分赛道投资的典型逻辑:早期的冷遇,源于行业偏见、信息不对称与技术不确定性;而后期的追捧,则是因为赛道爆发、技术验证与国产替代的完成。

对于投资者来说,这个案例带来的启示是:不要被传统的行业刻板印象所限制,要深入到细分领域中去挖掘结构性的机会;要敢于在早期,为那些真正有技术、有执行力的硬核创业者下注,因为他们往往能带来超额的回报。

而国产高性能机车赛道的崛起,也为我们打开了一个全新的投资窗口,从上游的零部件国产替代,到中游的整车全球化,再到下游的文化消费与电动化转型,全链条都蕴含着巨大的投资潜力。未来,随着中国摩企的全球化征程,这个赛道将诞生更多的世界级企业,为投资者带来长期的回报。