然而,从2025年的成绩单来看,营业收入大涨28%,净利润反而大跌30%。这背后到底发生了什么?结合公开的财报数据来进行简单解析。

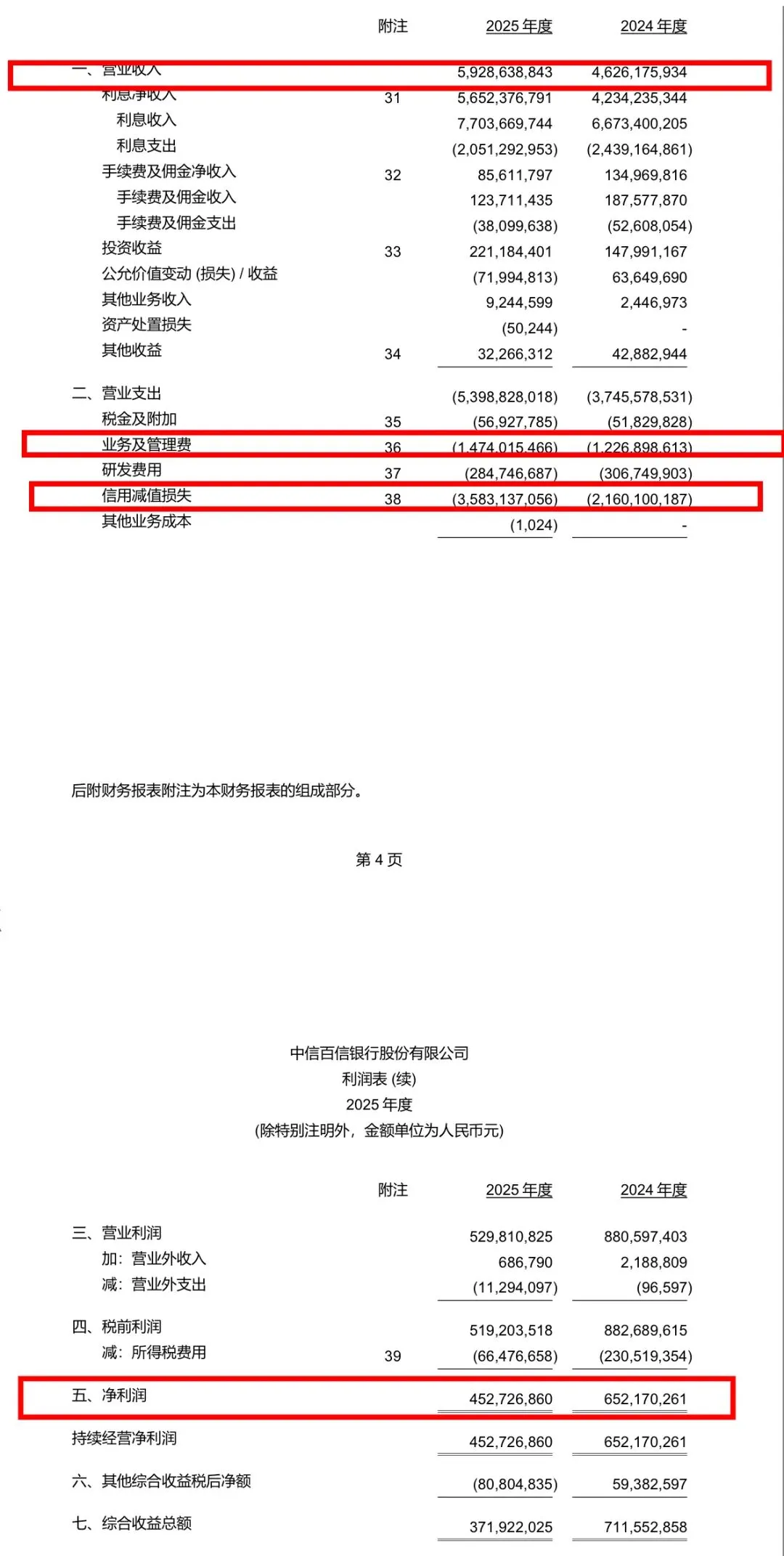

从公开审计报告来看,截至2025年末,该行营业收入59.29亿元,较2024年的46.26亿元增长13亿元,同比增幅28.1%;但净利润仅4.53亿元,相较2024年6.52亿元大幅下滑,同比回落30.5%。

财报来看,流向非常明确:被两大项吞噬,一是信用减值损失大幅飙升,二是业务管理开支居高不下,直接吃掉全部营收增量、反向拖累利润。

02.信用减值损失猛增66%,坏账压力肉眼可见

2025年,百信银行的信用减值损失高达35.83亿元,比2024年的21.60亿元增加了14.23亿元,增幅达66%。

这是什么概念?35.83亿的减值损失,相当于营业收入的60%,是净利润的近8倍。也就是说,银行每赚100块钱,就有60块钱被用来覆盖潜在的坏账风险。为什么减值这么多?看贷款数据就明白了:

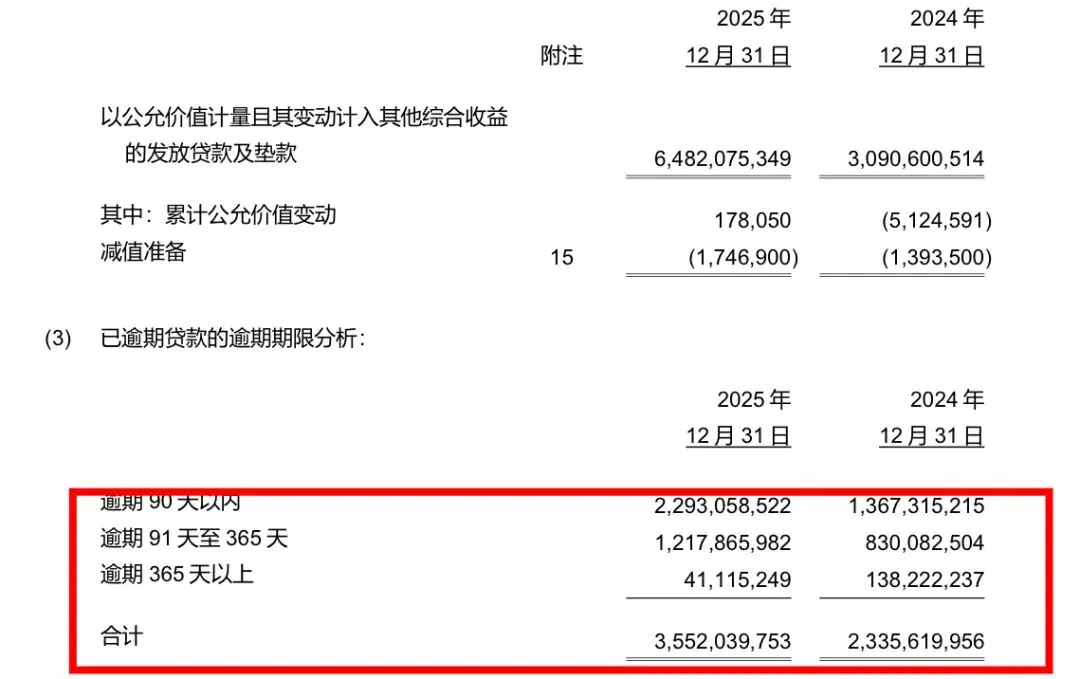

· 逾期90天以内:22.93亿元(+67.7%)

· 逾期91-365天:12.18亿元(+46.7%)

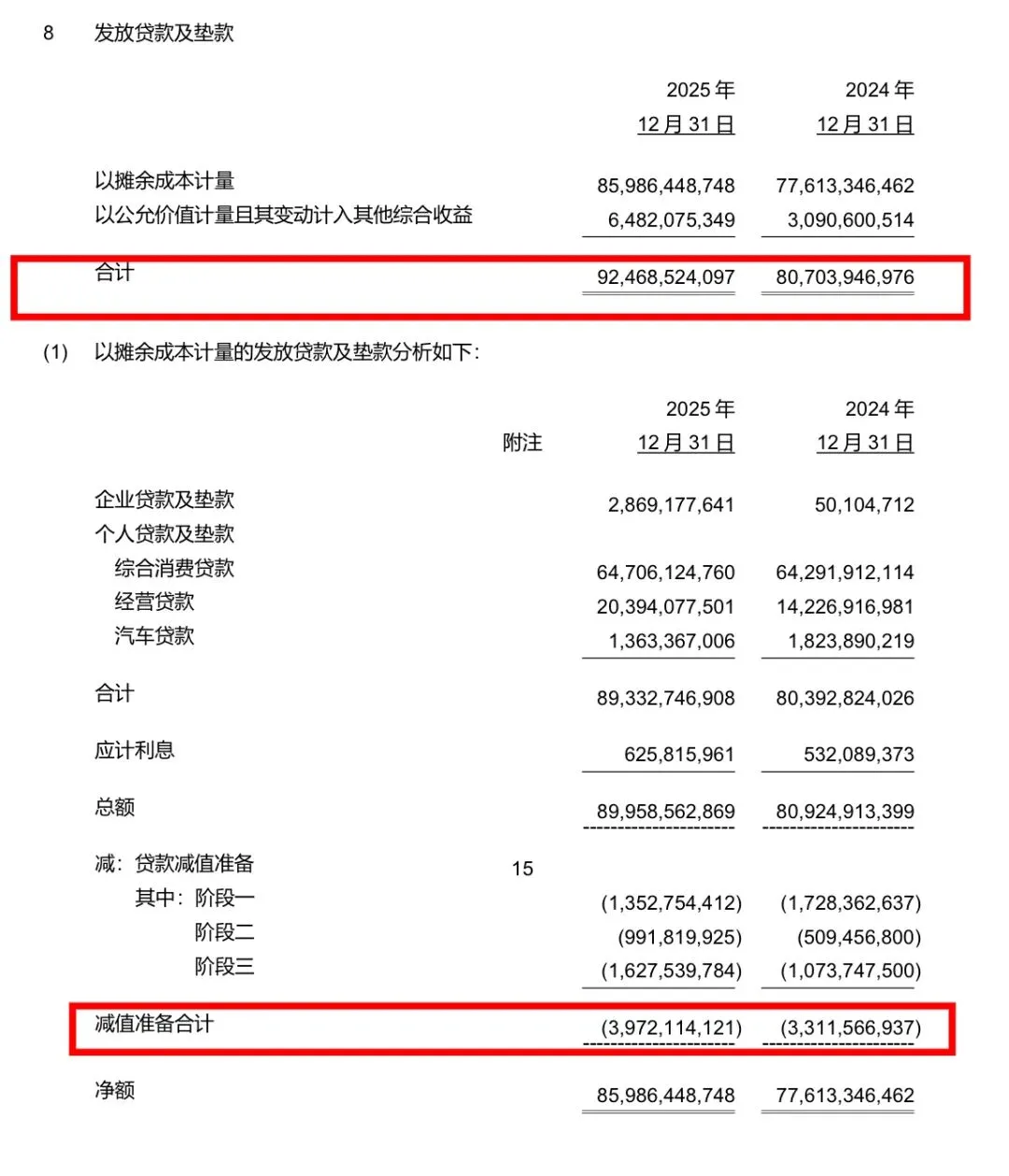

虽然财报没有直接公布不良贷款率,但逾期贷款的快速增长,尤其是逾期90天以上的部分,往往是回收难度很大的,再加上贷款减值准备余额从33.12亿元增加到39.72亿元,说明银行自己也意识到资产质量在恶化。

说明,百信银行放贷放得多了,但收不回来的钱也涨得更快,只好大幅计提准备金,把利润“吃掉”了一大块。

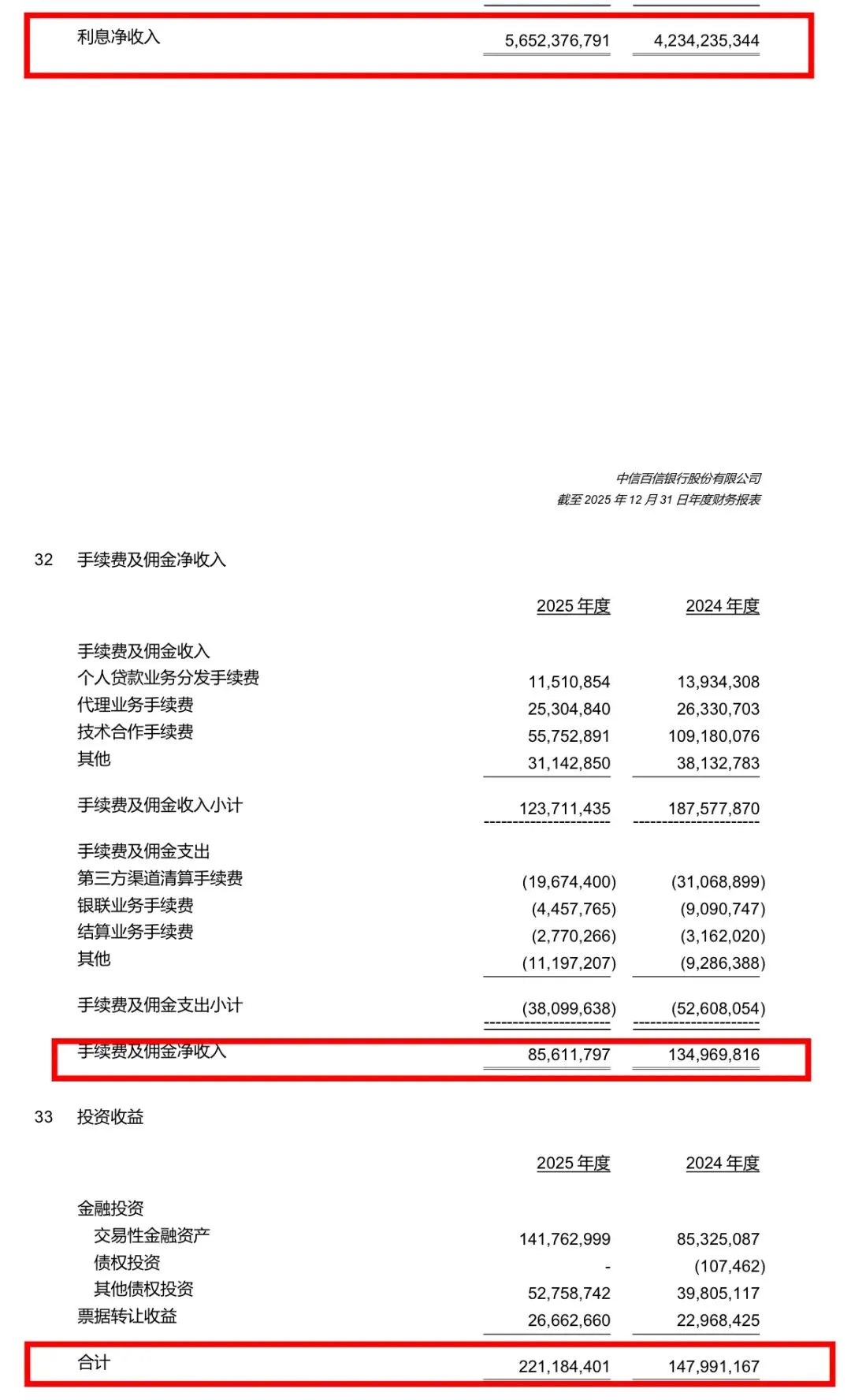

2025年,利息净收入56.52亿元,同比增长33.5%,是营收增长的核心引擎。利息收入77.04亿元,利息支出20.52亿元,净息差管理尚可。

投资收益2.21亿元,虽然比去年的1.48亿有所增长,但体量不大。

公允价值变动损失0.72亿元(2024年为收益0.64亿元),说明持有的金融资产受市场波动影响。

手续费及佣金净收入从2024年的1.34亿降至0.85亿。

收入结构仍然单一,九成以上靠吃利差,一旦贷款利率下行或坏账上升,利润就会剧烈波动,不像微众、富民非息收入同年都在翻倍。

这是整份财报中最令人警惕的信号。

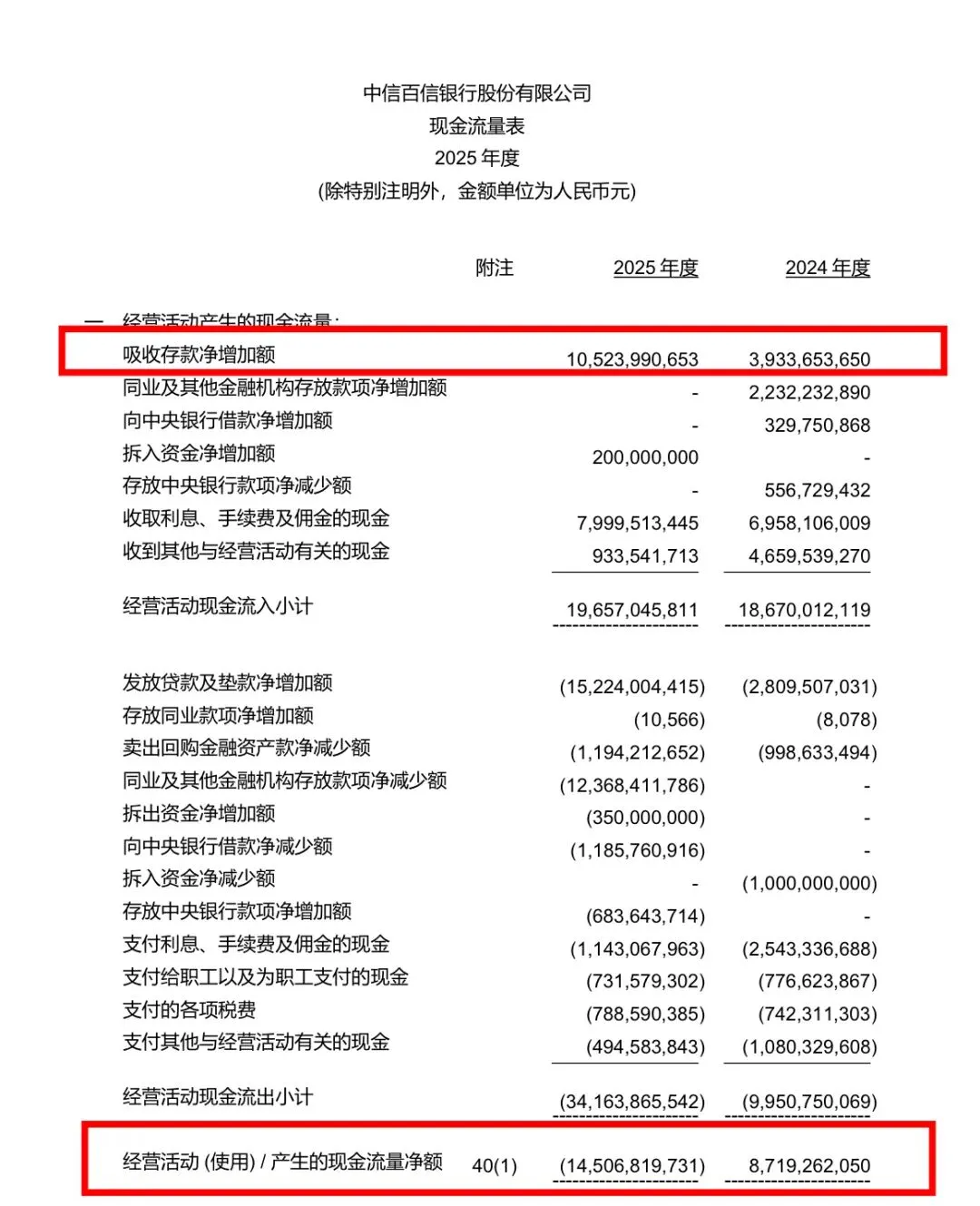

2025年,百信银行经营活动产生的现金流量净额为-145.07亿元,而2024年是+87.19亿元。一正一负,差了232个亿。

现金流入方面:吸收存款净增加105.24亿元(比去年的39.34亿大幅改善),说明存款端在发力。但同业存放款项净减少123.68亿元,向央行借款净减少11.86亿元,这两块“借钱”的渠道大幅收缩。

现金流出方面:发放贷款及垫款净增加152.24亿元,比去年的28.10亿元激增了4倍多。也就是说,银行大幅投放贷款,但对应的存款和借款增长跟不上,导致经营现金流严重失血。

百信银行今年拼命放贷,结果账上现金净流出了145亿。自己手头的活钱反而变少了。

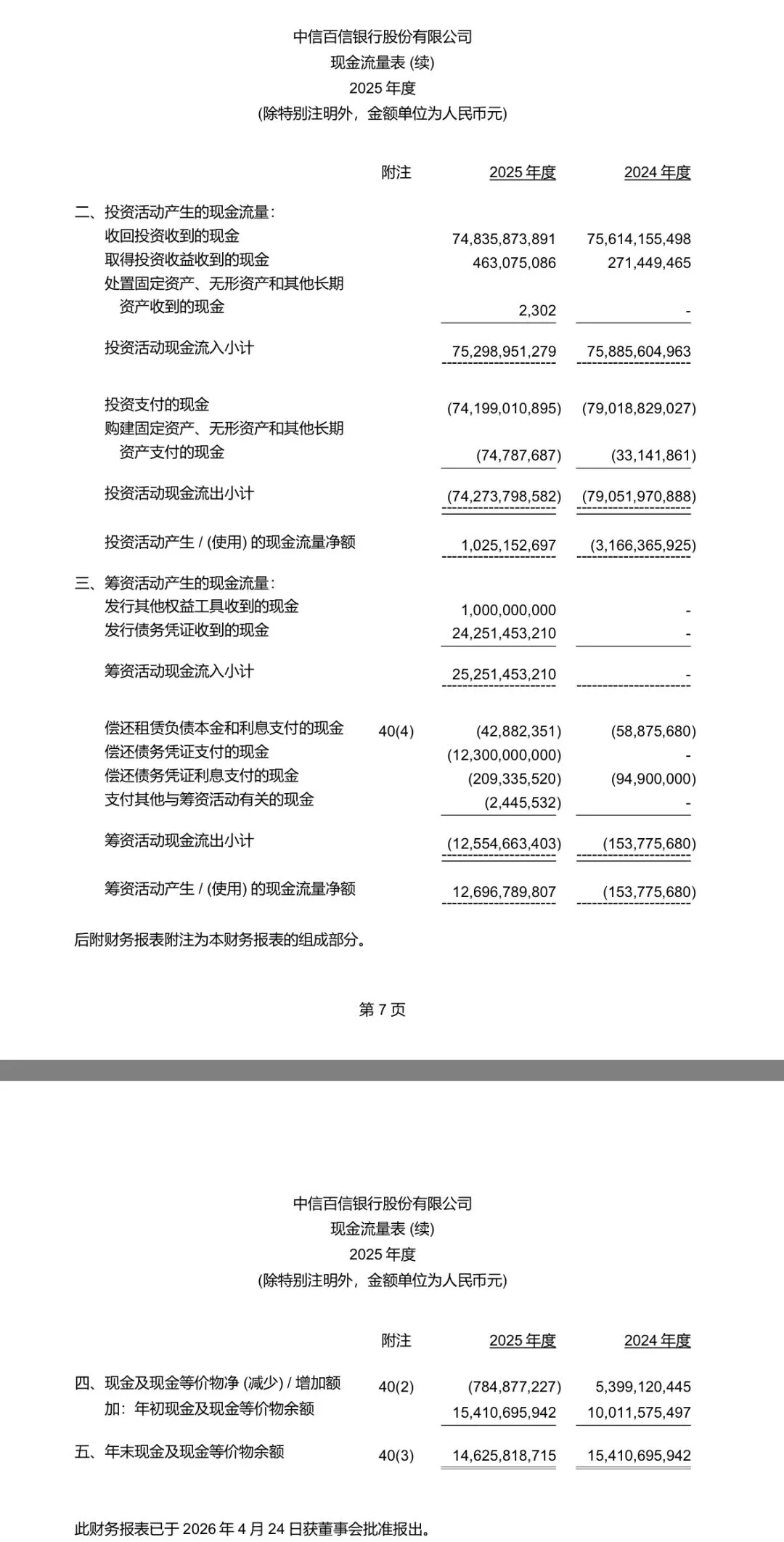

最终,年末现金及现金等价物余额为146.26亿元,比年初的154.11亿元略有下降,还算稳健。但经营现金流的巨大缺口,说明银行当前处于“高扩张、高消耗”的状态。

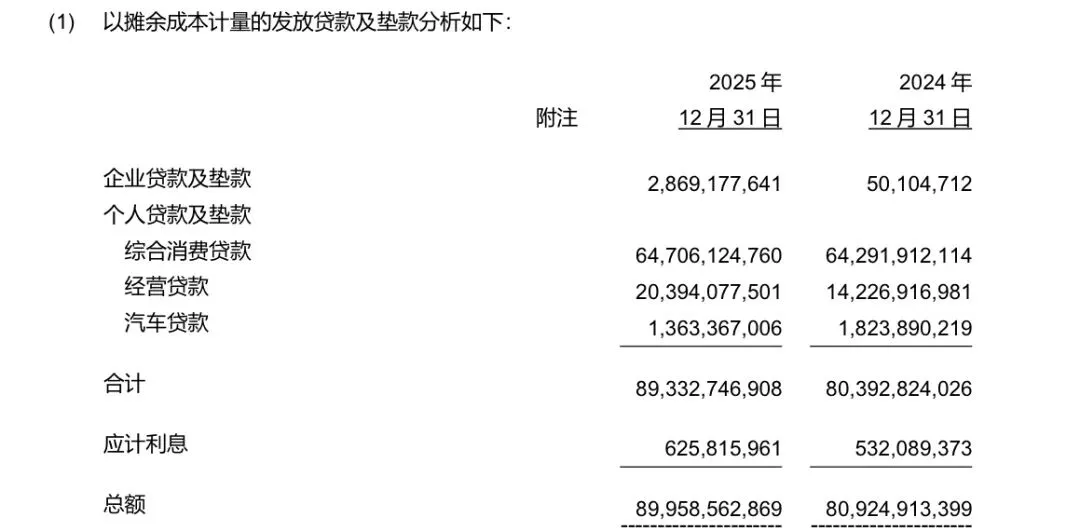

贷款类型 2025年末(摊余成本)

综合消费贷款 64.71亿元 占比72.4%

经营贷款 20.39亿元占比 22.8%

汽车贷款 1.36亿元 占比1.5%

企业贷款 2.87亿元占比 3.2%

消费贷是绝对主力,但规模增长有限(2024年为64.29亿,基本持平)。真正增长快的是经营贷款,从14.23亿增至20.39亿,增幅43%。说明百信银行正在加大对小微经营者的信贷投放,这既符合监管导向,也契合百度生态内的商户需求。

另外,以公允价值计量且其变动计入其他综合收益的贷款从3.09亿增至6.48亿,翻了一倍多。这类贷款通常是为了资产证券化或转让做准备,暗示百信银行可能在尝试盘活资产、加快周转。

百信银行2025年整体来说,营收大增,但是“赔本赚吆喝(利润大跌)”。放贷的步子迈得太大,不良贷款跟得太紧。接下来要么踩刹车控制风险,要么找到更便宜的“弹药”继续冲,前者会牺牲增长,后者需要股东加码。怎么选,我们看2026年的表现。

(注:本文数据均基于中信百信银行2025年年度报告摘要,核心逻辑及数据与原报告保持一致。)

监管重拳整治小贷:年化超24%即刻叫停,2027锚定LPR四倍!某支付全面叫停“月系”代扣!

*欢迎扫描下方二维码 投稿爆料邮箱:3590501412@qq.com 加交流群,请微信号:XJTT555