摘要

截至4月29日,42家A股银行25年年报和26年一季报披露完毕,本篇报告为财报综述。第一部分引言部分我们讨论“核心营收增速指标”的内核,及其与银行金融市场部门收益的关系,后续章节分别分析了业绩驱动、净利息、净手续费、其他非息、资产质量、成本与所得税、资本与分红、股东情况、投资建议,详见目录及正文。

目录

前期,我们在银行研究中引入“核心营收增速”(净利息和手续费收入增速)指标,近来银行和市场对这一概念关注度提升,使用率也在提高,但客观来说,目前这一指标口径相对简单,也存在误解和优化空间,借本次综述我们进行厘清。

关注核心营收增速不代表金市收益不重要。核心营收与营收之间的差异是其他非息,其他非息主要构成是投资收益和公允价值变动损益,两者属于金融市场部门收益。我们创造“核心营收增速”概念,可能会引起金融市场收益不重要的误解,但这并非我们本意。

第一、核心营收里面也包含金融市场贡献的收益。如果金融投资放在AC和OCI账户,其票息收入会计入利息收入,进入核心营收。事实上,大部分银行金融投资以AC和OCI配置为主,金融市场收益大头还是票息,所以关注核心营收不代表不金融市场收益不重要,相反未来可能会越来越重要。

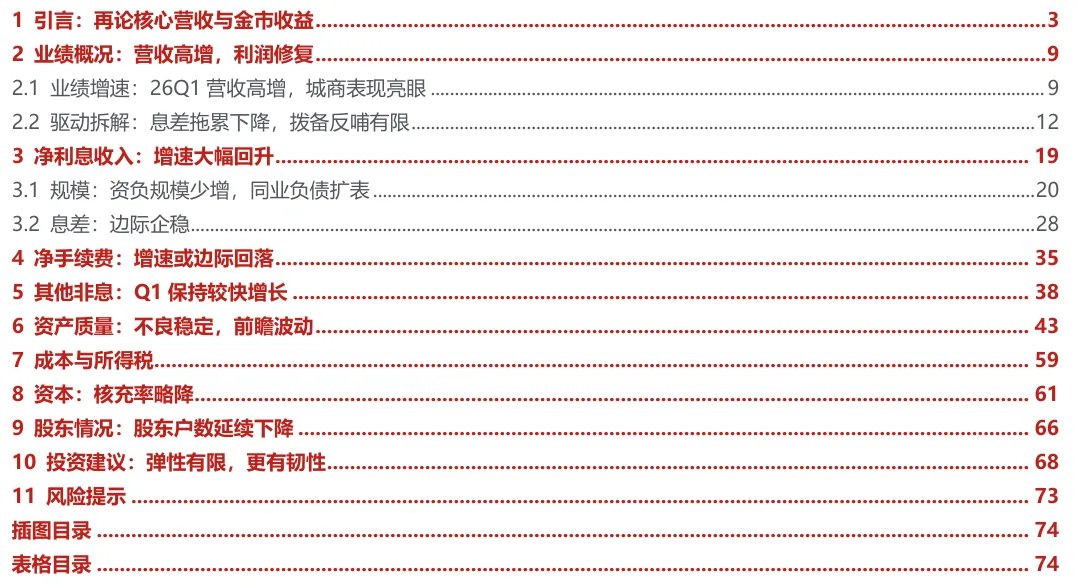

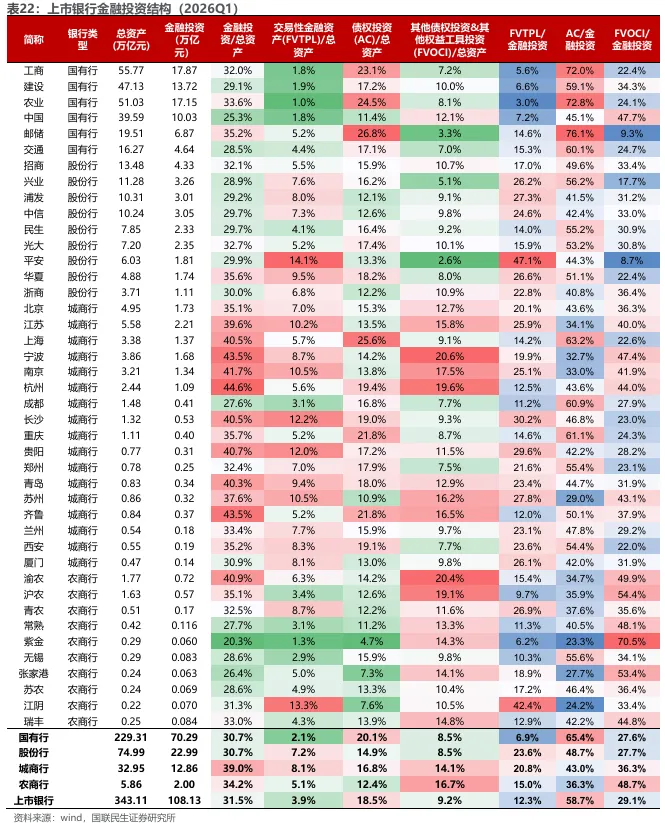

第二、金市在银行资负和营收中的贡献在加大,并且可能会继续提升。过去几年,银行金融投资在总资产中占比在不断提升(见图1),从2022年28.77%提升到2025年的31.36%;其他非息在营收中占比从2022年8.47%提升到2025年的14.66%;金融投资的利息收入在总利息收入中占比从2022年23.50%提升到2025年的25.82%。这背后的宏观背景其实是政府部门债务在我国总债务中的占比提升,导致债券类资产供给增速超过信贷资产增速,从而导致金融市场部门在银行报表中贡献不断提升。展望未来,预计政府债务增速超过居民和企业部门债务增速仍是趋势,所以预计金融市场部门在银行报表中占比会继续提升。

第三、金市部门贡献提升是宏观趋势,但微观能力建设需要与客户经营部门相得益彰。金融市场部门重要度提升是国家债务结构变迁驱动的,属于行业beta,所以宏观上,所有银行都需要重视金融市场部门的战略贡献和资源匹配。但是落脚到微观银行上,金融市场能否成为一家银行的核心竞争力需要时间检验。

因为,虽然宏观上银行是资产创造负债,但是微观上银行是负债支撑资产,而金融市场部门是缺乏稳定负债的,其配置资源和交易自由度需要以来其他部门业务的富余负债来支撑。可能部分银行金市可以通过发债等同业负债来匹配资产投放或交易,但是其背后收益要么源自免税红利,要么源自期限利差。前者中长期稳定性是否可靠有待观察,而后者本质承担了流动性风险,比如发短存单买长债。期限利差和交易收益的落地,一方面需要金融市场部门的交易判断能力,同时需要市场有时机(足够的波动区间)让这一交易能力实现,这一能力及机会丰富性能否支撑一家银行长期超额收益需要跨周期的时间检验;另一方面,即使银行金融市场部门有卓越的交易能力和丰富的市场机会,也需要银行资负有富余资源(比如流动性指标)让交易能力和市场机会落地。

一家银行稳定的资负富余资源来自核心存款,核心存款源自客户粘性,客户粘性源自零售、财富、公司、投行、同业等部门及分支机构的长期业务耕耘和品牌积累。所以,宏观上,银行需要战略重视金融市场的贡献潜力和交易能力建设,但微观上,金融市场部门也要理解其交易能力的落地和放大,需要客户经营部门的竞争力来支撑。

有时候,可能会产生一种现象:如果一家银行缺乏稳定的核心存款负债,合意贷款投放不足,可能会导致广义金融市场部门资负占比被动上升,并且金融市场部门需要更加依赖主动负债匹配资产扩张,这会对金融市场部门的交易能力有了更高要求,同时如果市场给予机会(比如利率单边下行),其交易能力变现的收益也就更加可观,对整体银行业绩贡献进一步上升,甚至在表观贡献上会超过核心存款负债强的银行。因为核心存款强的银行可能被动配置更多AC资产,主动交易兑现收益的诉求和压力不大,从而导致金融市场部门短期交易收益反而显得不足。

也就是说,如果一家银行传统存贷和中收效益不足,核心负债能力偏弱,其金融市场部门可能会更有概率主动或被动脱颖而出,这时候如果银行内部资源有限,管理层就面临两个选择,一个拉长板,另一个补短板。

拉长板就是加强金融市场部门资源投入和交易能力建设,给与更大的交易自由度,让其捕捉市场机会来实现收益,这会可能会进一步锻炼和增强金融市场部门能力和脱颖程度,但同时也需要承担更大的流动性错配和交易误判风险。补短板是增加客户经营资源投入,增强核心负债能力,给与金融市场部门适度的敞口和额度锻炼交易能力,然后让将这一交易能力用于富余负债的配置使用上,从而实现更高的中长期盈利能力。

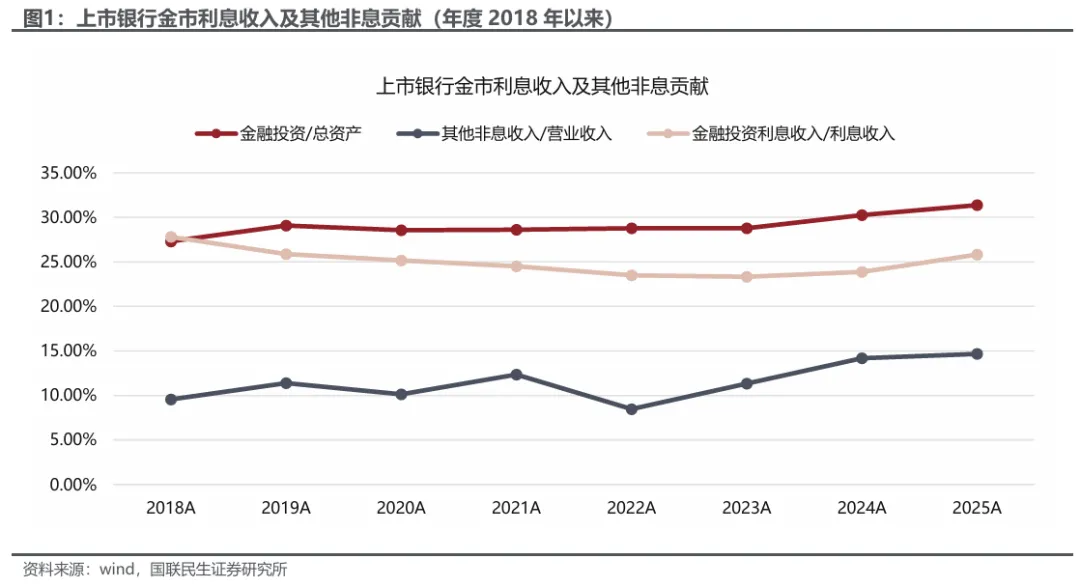

显然,一家银行金融市场交易能力强,业务部门和核心负债能力也强是最好状态,也就是补短板肯定是正确选择。但现实中,银行管理层可能面临一个问题,拉长板的选择是顺势的,容易执行,而且可能短期容易见效,而补短板的选择是逆势的,难以推进,而且短期见效不容易。而且通常越是当期经营压力大,可能越需要短期见效快的选择来对冲压力,这时候就要看银行股东对管理层考核周期自由度和管理层的战略目标和定力了。从这一视角出发,我们就可以理解为何困难型银行管理层更替时候通常会出现短期业绩波动(《银行投资思考20260314:如何看待银行管理层更替?》),也可以理解为何不同银行在债市浮盈兑现程度存在选择差异(《招商银行(600036.SH)2026年一季报点评:如何看待招行投资收益负增长?》),第二点也是我们构建核心营收增速这一指标的原因。

第四、构建“核心营收增速”指标,初衷就是为了剔除债市浮盈及兑现对银行业绩增速的扰动。2022-2024年,由于经济活跃度下降,利率下行,一方面导致银行息差收窄净利息和手续费收入增速下降,另一方面债市利率下行导致银行金融市场浮盈不断提升,TPL账户的浮盈及兑现在内的其他非息对业绩增速的贡献在不断提高,同时其他非息的基数也在不断抬升。2023年开始有银行进行AC账户债券浮盈兑现支撑业绩,2024年兑现的银行增加,进入2025年,由于债市利率反转,银行TPL账户浮盈业绩贡献转负,银行AC账户浮盈兑现力度明显上升。

但我们进行银行业绩分析,核心关注业绩惯性、可持续性及可预测性,不管是债市利率下行带来的TPL账户浮盈,还是OCI和AC账户卖老债带来的浮盈兑现收益,都具有不稳定性或者说一次性冲击影响,这种影响在当期会高估银行真实盈利能力,同时又会形成下年同期基数压力。与之对应,银行的净利息收入和净手续费增速由于更加依赖存量资产和客户经营,惯性更强,所以我们选择将其他非息对营收增速贡献剔除,通过净利息收入和手续费增速来观察行业真实盈利增速情况及不同银行之间的边际变化和分化。所以,我们构建核心营收增速指标不是否认其他非息对营收的贡献,而是为了剔除其他非息增速波动,尤其是债市浮盈及兑现导致的波动对银行业绩增速的扰动。

第五、“核心营收增速”指标也还有优化空间。客观来说,目前核心营收增速指标相对简单,存在一些缺陷,存在优化空间。比如,一家银行如果减少TPL资产配置,增加OCI和AC配置,这会从结构上导致部分投资收益进入利息收入,同比来看会导致净利息收入增速和核心营收增速上升,会降低核心营收增速的可比性。再比如,一家银行如果大幅增加短期主动负债,扩张中长期生息资产规模,短期可能会带来净利息收入和核心营收增速相对同业更多上行,但其净息差可能相对同业下降更多,并且这一规模扩张是否具有可持续性也有待观察,是否以及如何将同业负债扩张带来的额外核心营收增速剔除也值得思考。如此等等,由于篇幅有限不再列举,后续我们会尝试进一步专题研究并优化。

以上是我们对于核心营收和银行金融市场部门收益的关系的再思考,后续章节我们将聚焦上市银行年报和一季报,从业绩驱动、净利息、净手续费、其他非息、资产质量、成本与所得税、资本与分红、股东情况、投资建议等部分展开分析,供投资者参考。

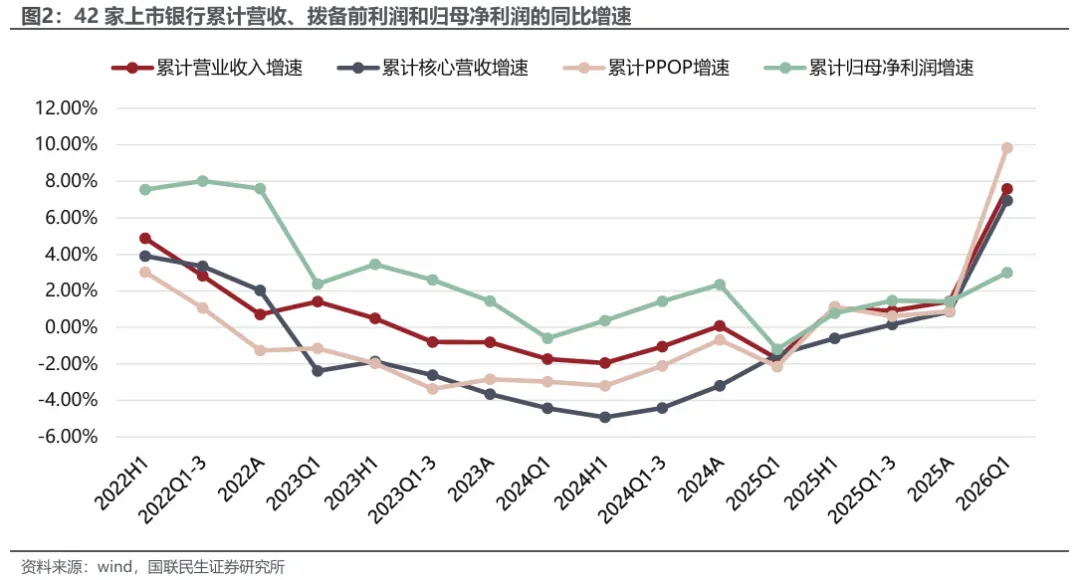

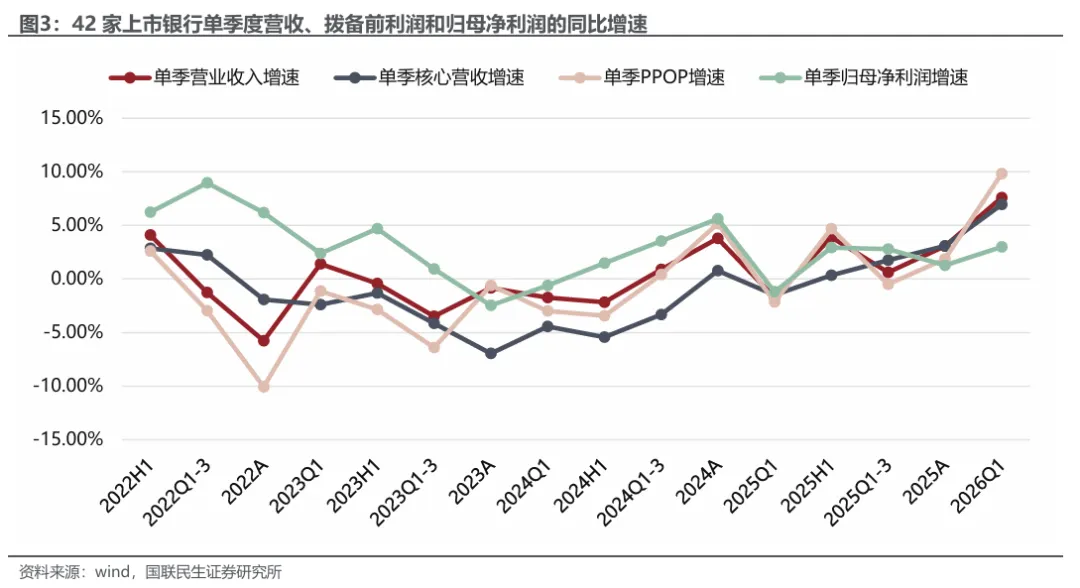

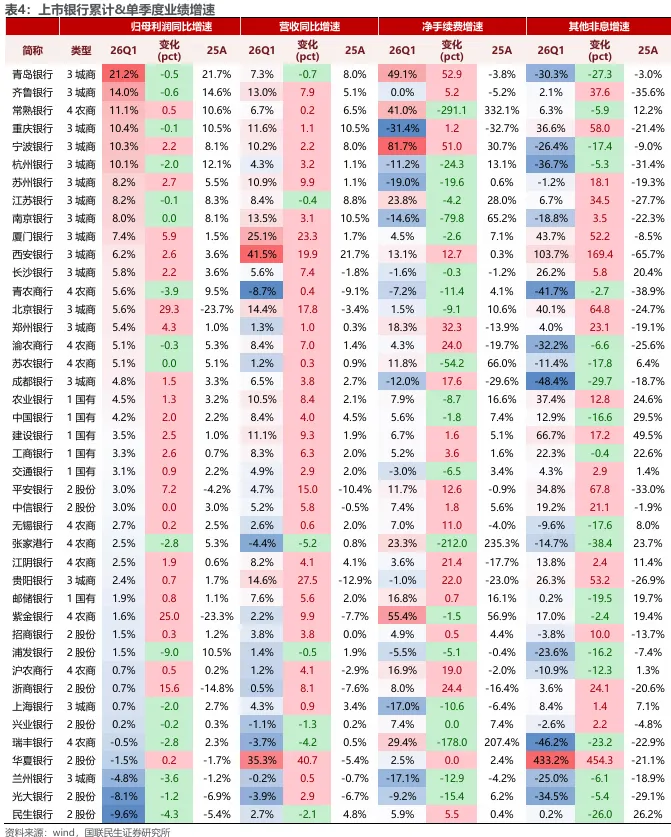

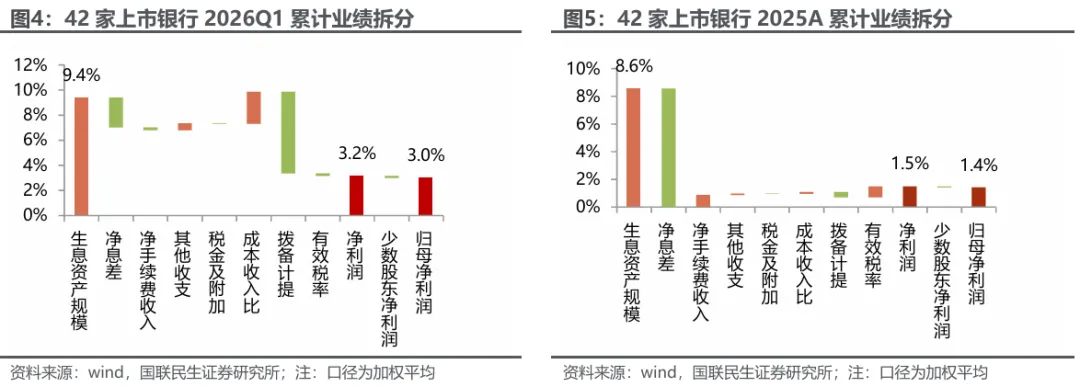

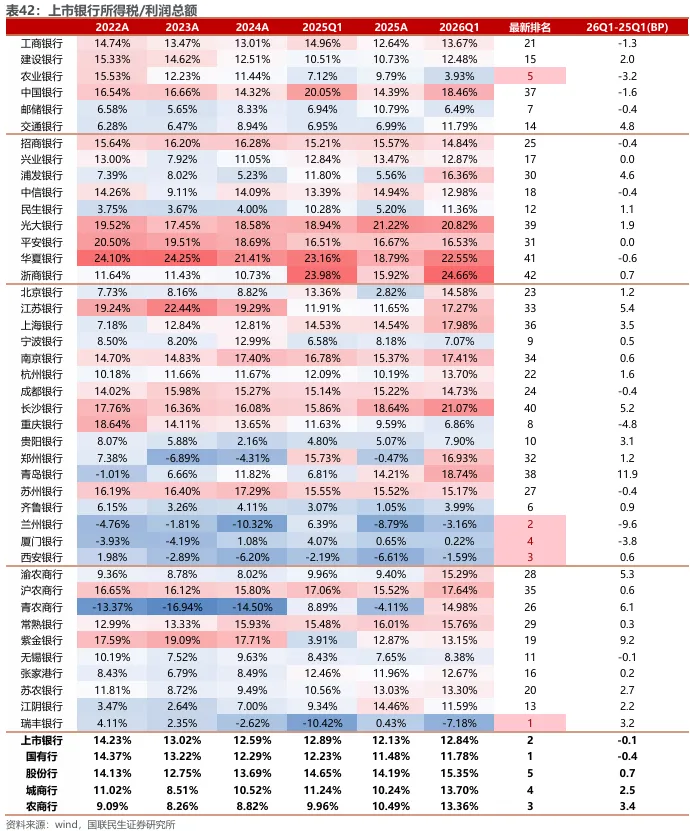

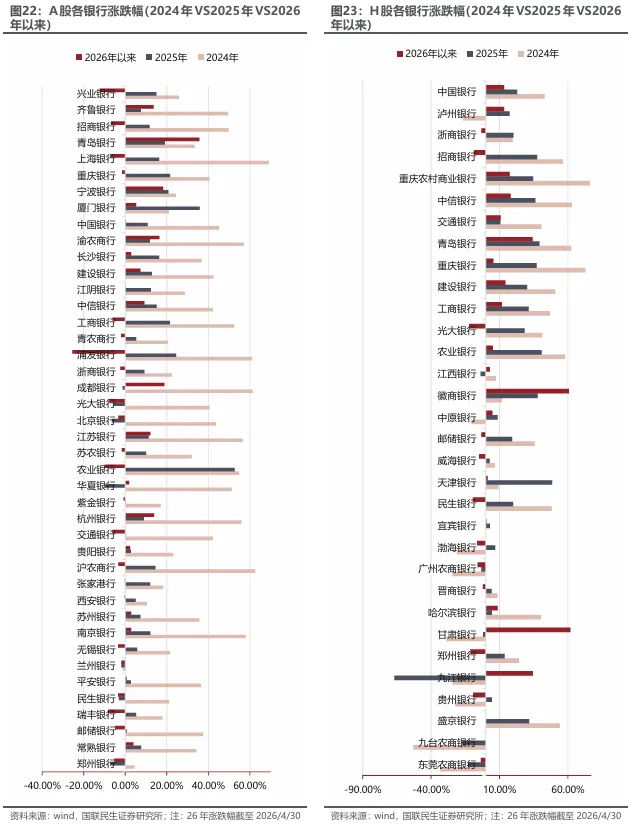

个股方面,优质区域行绝对业绩增速表现依旧相对较好:增幅变化方面,42家A股上市银行中,有25家26Q1归母净利润增速较25A有所提升,有35家营收增速较25A有所提升。

增速绝对值方面,26Q1归母净利润增速前五,分别为青岛银行(21.2%)、齐鲁银行(14.0%)、常熟银行(11.1%)、重庆银行(10.4%)、宁波银行(10.3%)。

26Q1营收增速前五分别为西安银行(41.5%)、华夏银行(35.3%)、厦门银行(25.1%)、贵阳银行(14.6%)、北京银行(14.4%)。

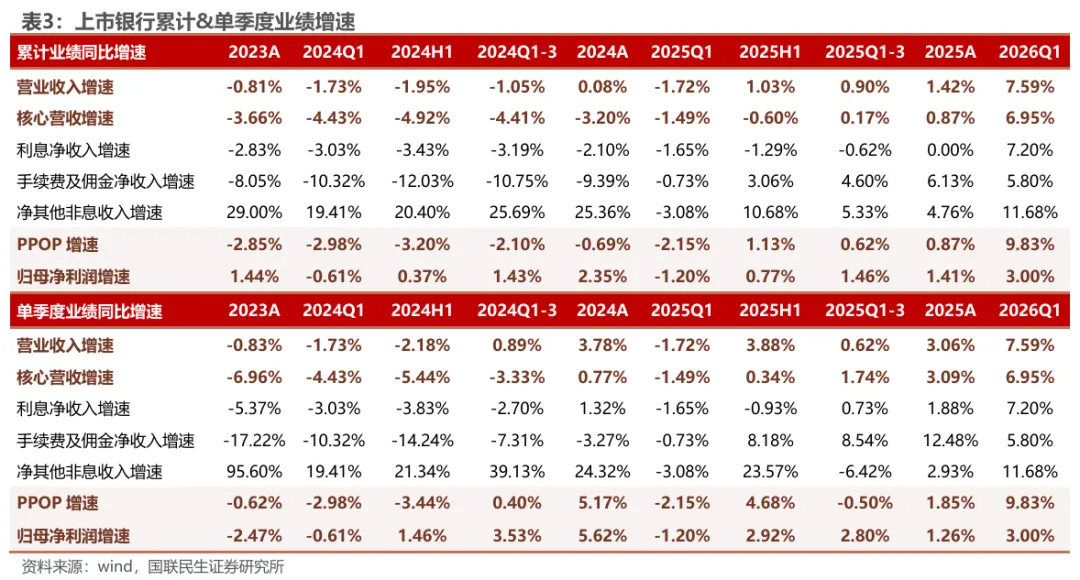

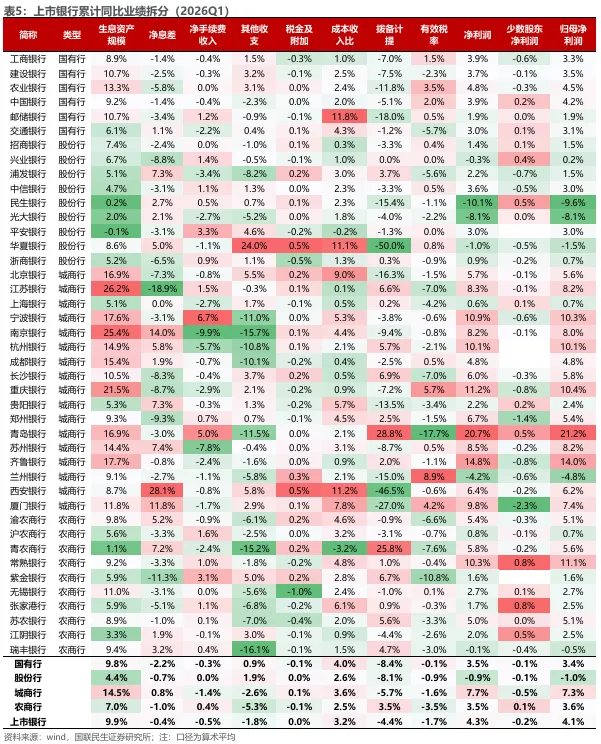

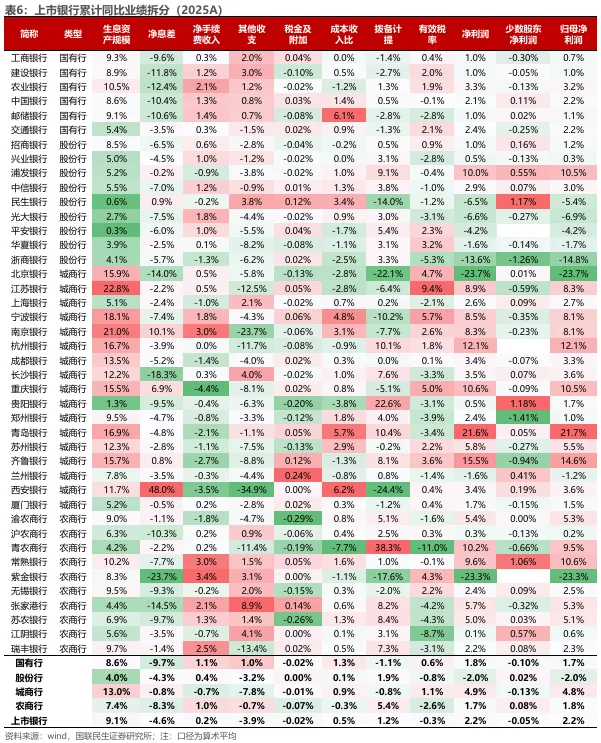

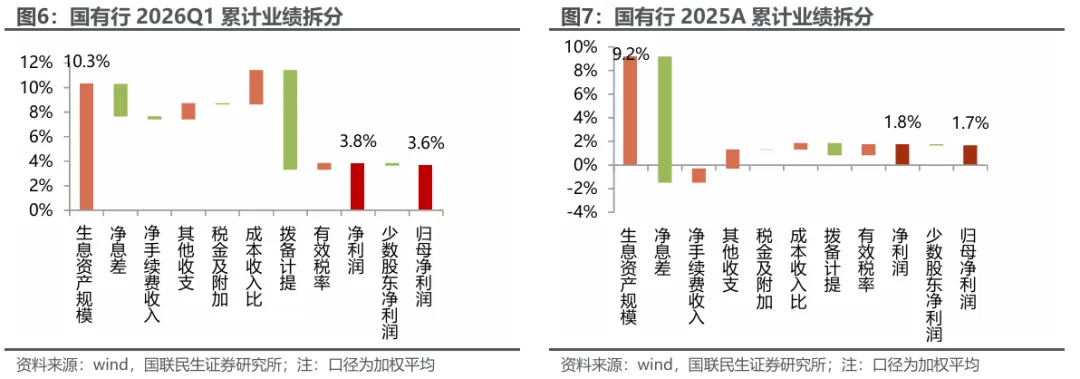

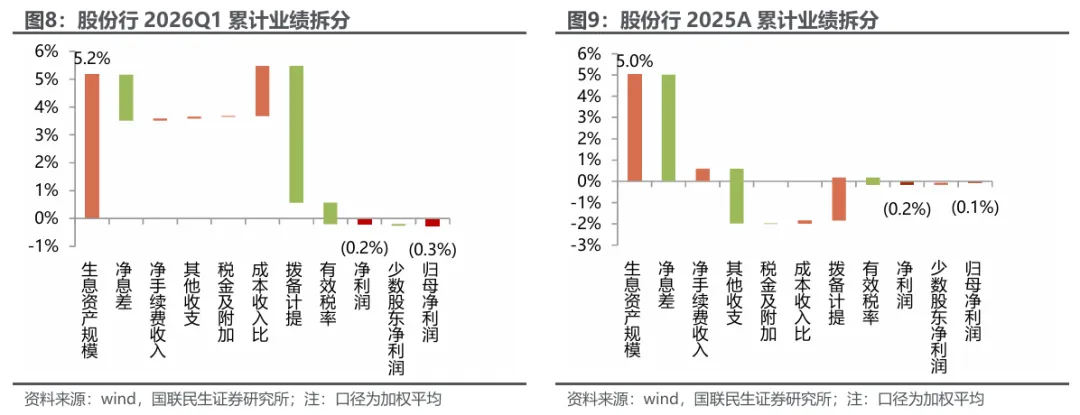

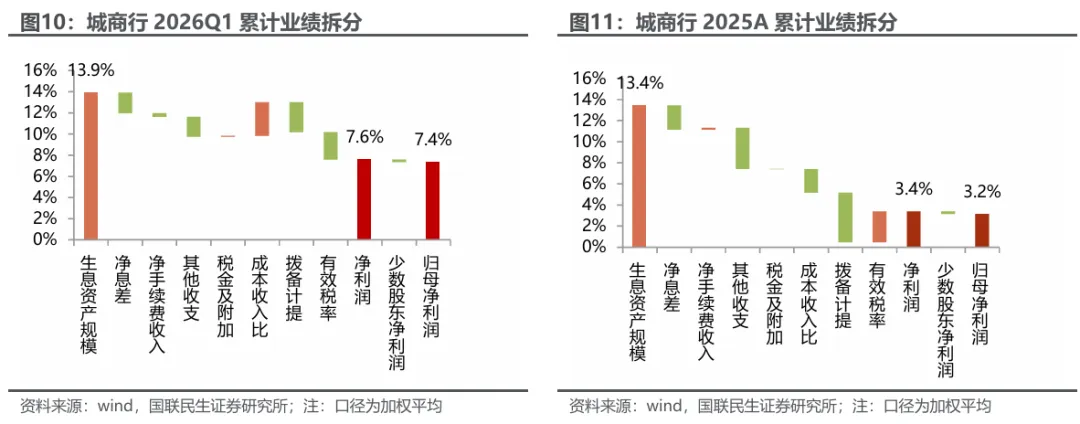

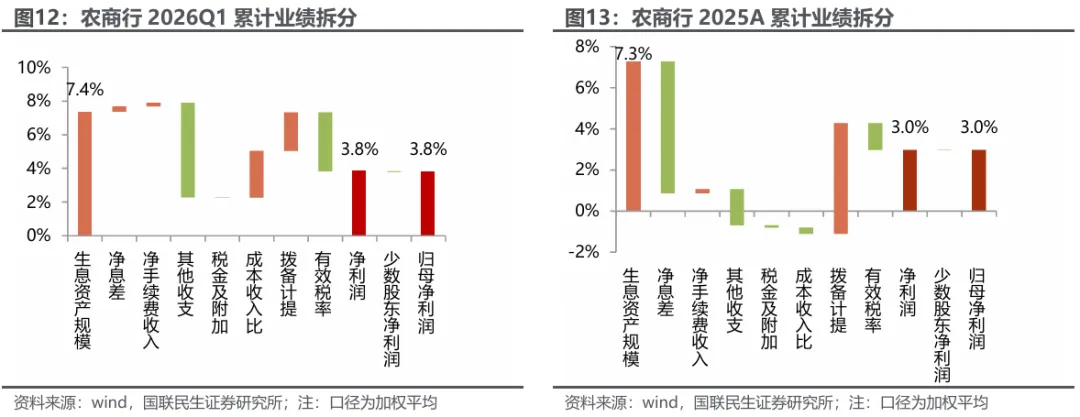

25A息差对业绩拖累较大。从A股上市银行合并业绩拆分来看,25A业绩增长主要正向贡献来自生息资产扩张、中收增长、有效税率下降,分别带动归母净利润增长8.6pct、0.9pct、0.8pct;主要负向贡献来自净息差收窄、拨备计提上升,分别为归母净利润增长带来8.6pct、0.4pct的负面贡献。

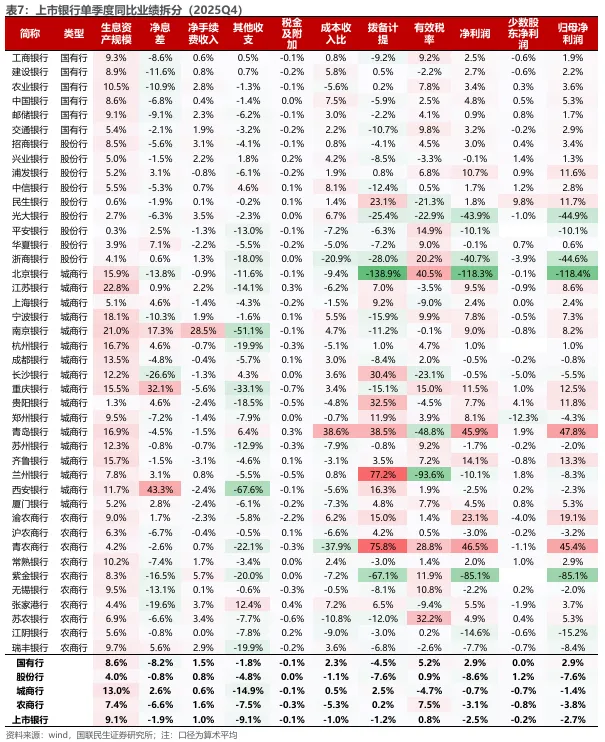

26Q1息差业绩拖累明显下降,拨备反哺有限。26Q1环比25A来看:

①26Q1规模扩张对利润贡献有所提升,尤其国有行和城商行提升较为明显,Q1财政保持快速扩张,大行26Q1金融投资规模在去年同期高基数下实现同比多增;社融信贷同比略少增,但“十五五”开局大背景下,化债后地方债务主体风险缓释,部分地方主体信贷重回扩张,优质地区城商行或较为受益;

②息差对业绩的拖累显著收敛。资产端,央行公布26Q1新发贷款利率环比保持平稳,且26年1月企业新发贷款利率还略有回升,虽仍面临一定去年5月降息形成的存量贷款重定价压力,以及债市利率下行后银行金融投资收益率下行压力,但总体资产端收益率下降牵引力明显小于去年同期;负债端,随着大额高息存款到期置换,银行负债成本持续改善,对息差形成有效支撑;

③中收增长继续修复,26Q1上市银行中收业绩贡献转为略负,主要是净利息收入增长快于中收增长,但中收绝对同比增速依旧保持回升趋势,资本市场活跃度提升,以及存款短期化、活期化、理财化、资本市场化,或继续带动代销、理财、托管等中收业务回暖。

④26Q1其他非息业绩正贡献环比回升,25Q1因债市利率波动较大,多数银行TPL浮亏,26Q1债市利率下行,银行公允价值变动损益实现了高速增长,且部分银行做了一部分配置户收益兑现,总体其他非息单季度业绩贡献环比略有提升。

⑤拨备反哺有限,26Q1拨备计提对业绩拖累环比25Q4进一步提升1.5pct至6.5%,近年来受零售端风险暴露影响,银行前瞻性指标持续波动,且信用成本进一步下行空间有限,拨备业绩贡献收敛为行业共性,目前行业零售贷款风险暴露趋势仍未看到明显拐点,且Q1核心营收增长明显修复,预计后续拨备对业绩贡献空间有限。

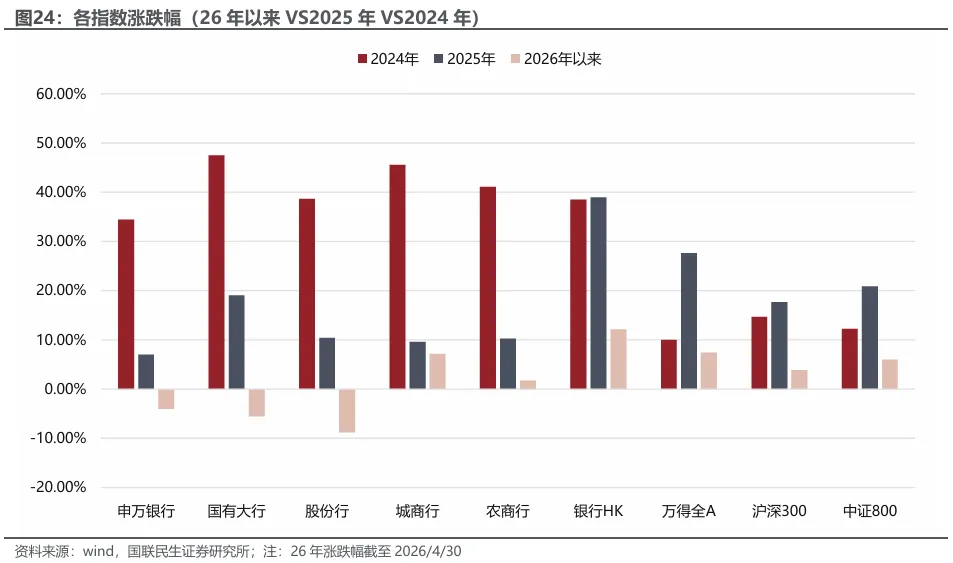

分板块来看,26Q1城商行盈利增速依旧好于其他板块,核心是规模扩张明显快于其他板块,成本收入比下降业绩贡献相对更高;国有行和农商行业绩盈利增速水平基本相当,国有行主要得益于规模扩张相对更快,其他非息收入和有效税率业绩贡献相对更高;农商行净息差和中收业绩贡献均为正,且拨备安全垫相对更厚,拨备仍在反哺利润增长;股份行盈利增长仍弱,规模扩张相对偏慢,且拨备对业绩拖累仍偏高。

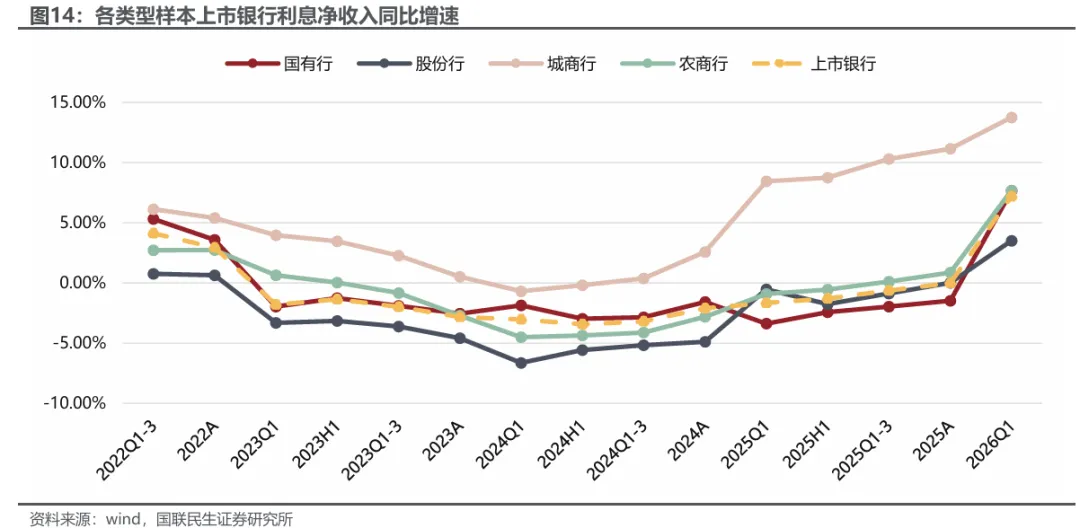

2025年,42家样本上市银行净利息收入同比增速-1.47%,26Q1同比增速7.66%,增速大幅回升。

分板块来看,26Q1国有行、股份行、城商行、农商行利息净收入增速较25A分别变动+9.13pct、+3.50pct、+2.61pct、+6.83pct,随着息差收窄压力缓解,各板块银行净利息收入增速均回升,国有行、农商行回升幅度较大。

净利息收入增速回升主要得益于利息收入降幅收窄和利息支出的下降。26Q1上市银行利息收入增速-0.95%,环比25A回升5.56pct,同时利息支出同比下降-8.53%。

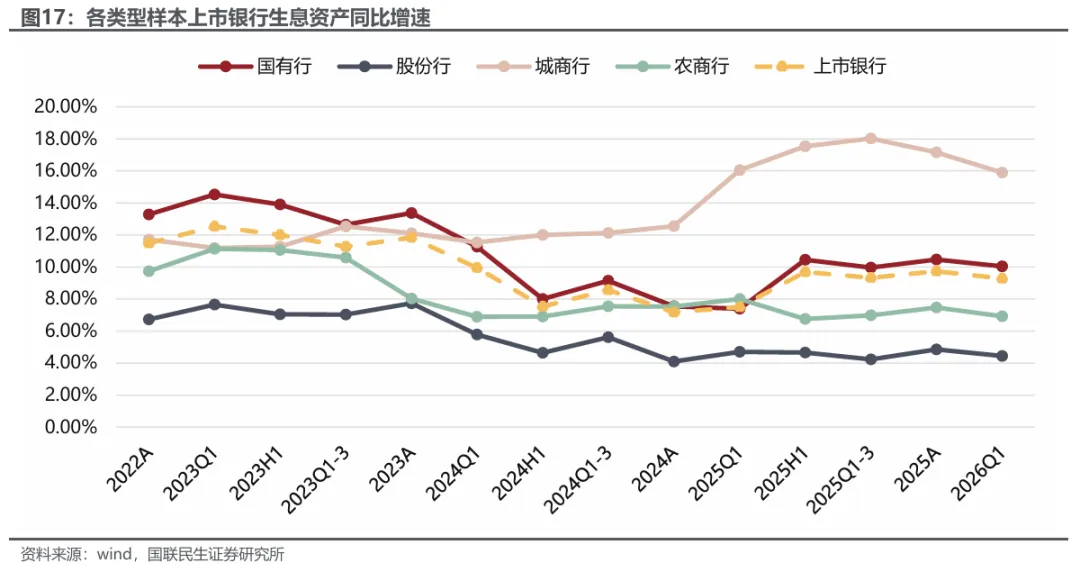

截至2025年末,上市银行合计生息资产同比增速为10.46%,26Q1末增速10.04%,较25年末小幅回落0.42pct。

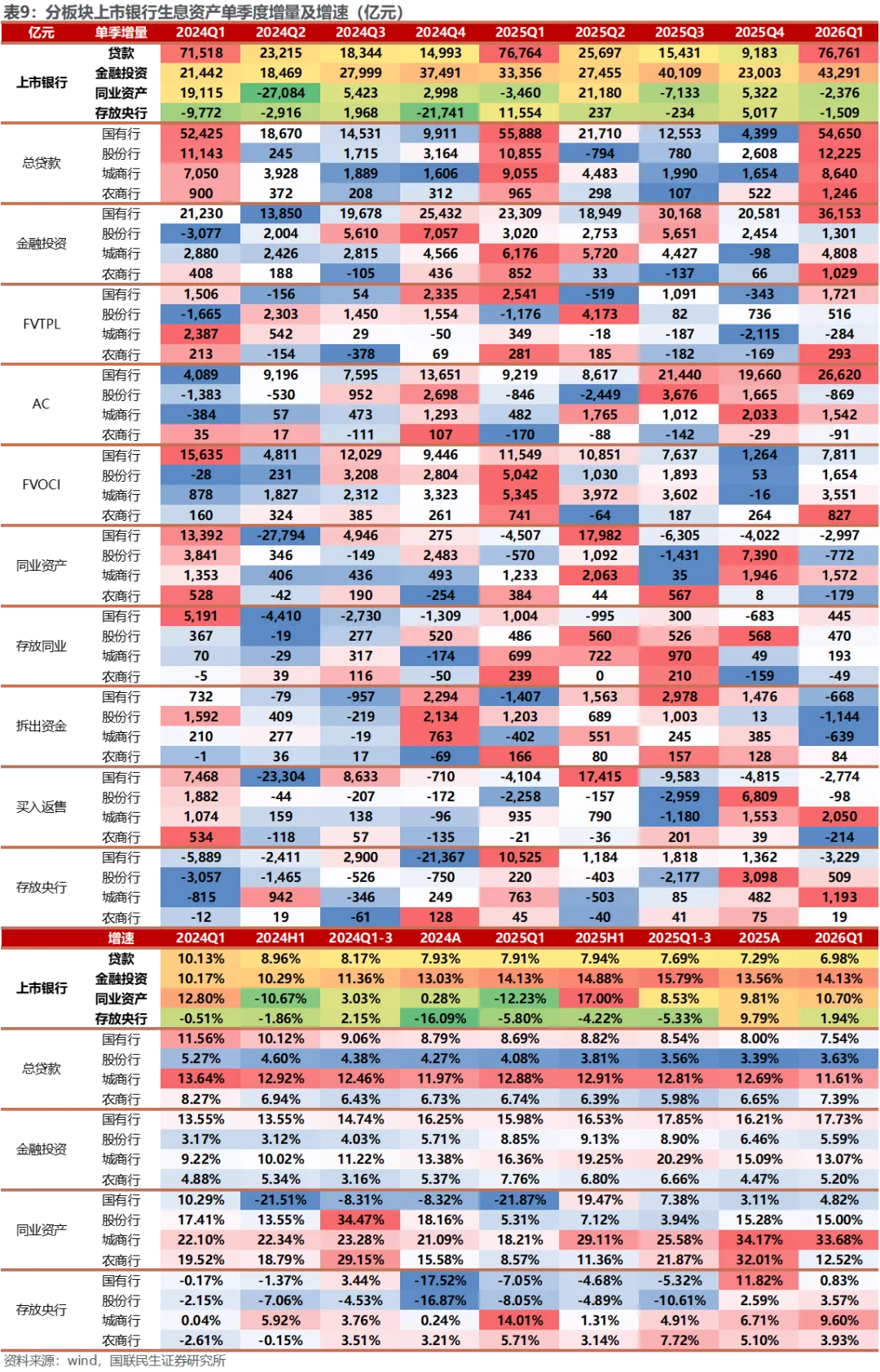

贷款增速略降,金市规模同比多增,同业规模同比少减。26Q1末上市银行贷款同比增速6.98%,增速较25Q4末回落0.31pct,26Q1以来实体信贷需求依旧偏弱,且2025Q4货币政策执行报告提到,“人民币贷款还原地方化债影响后增长7%左右”,显示政策引导银行重视信贷淡化数量,银行通过票据冲规模力度下降,总体信贷同比增速回落可以理解。非信贷资产方面,26Q1政府债融资保持较快节奏,银行金融投资扩张较快;同业资产26Q1虽同比多增,主要是25Q1同业自律影响下基数过低,26Q1绝对增量不算高,主要是拆出资金缩表较多,同业自律加强对银行同业业务规模的影响或已开始体现。

分板块来看,26Q1年末各板块生息资产同比增速均有所回落,结构上表现较为分化。①信贷方面,城商行绝对增速保持韧性,或因“十五五”开局大背景和化债产生的信贷乘数下,优质地区城商行或较为受益;国有行26Q1信贷同比少增0.12万亿元;股份行和农商行26Q1信贷实现了小幅同比多增。②金融投资方面,国有行26Q1单季度扩张3.62万亿元,同比多增1.28万亿元,与政府债融资同比少增的趋势相反,可能是Q1大行信贷同比少增,同业资产规模继续下降,存放央行大幅少增,规模诉求外溢至金市部门;③同业资产方面,国有行延续缩表趋势,股份行在25Q4规模冲高后26Q1有所回落,城商行回购融出增长较快,带动同业资产同比多增。

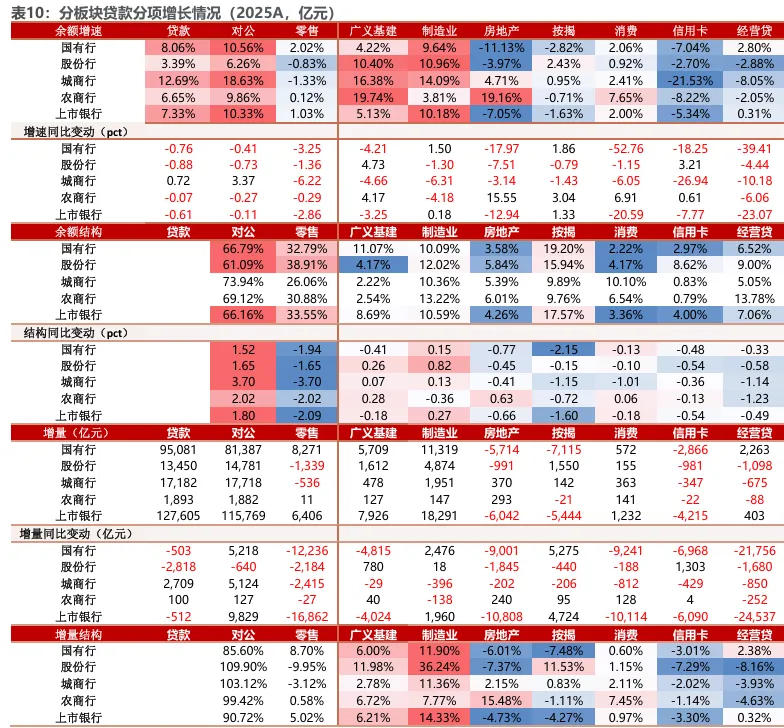

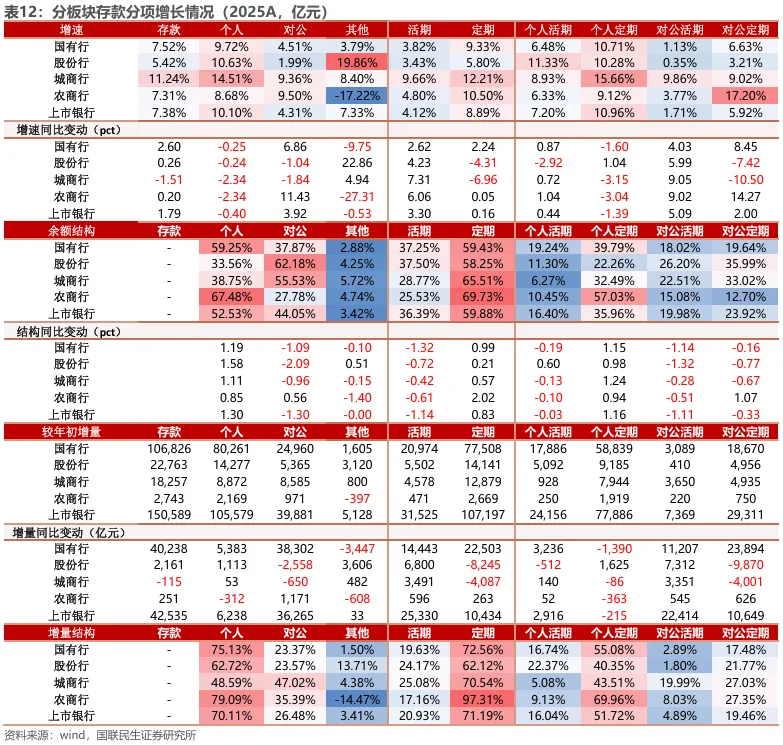

贷款端,对公为增长主力,股份行按揭增量回正。25Q4末上市银行合计对公贷款同比增长10.33%,增量11.58万亿元,同比多增0.98万亿元,对公贷款增量占新增总贷款的91%,仍为信贷增长主力,同比多增量级主要由国有行和城商行贡献。结构上,广义基建和制造业合计贡献了21%的信贷增量,对公房地产规模继续压降。25年末上市银行零售贷款同比增长1.03%,增量占比仅5.0%,其中按揭贷款实现同比少减,股份行按揭贷款25年实现了正增长,贡献了11.5%的信贷增量,国有行按揭规模继续下降;另外,消费仍偏弱,叠加信用卡风险暴露压力加剧,信用卡规模继续下降;经营贷资产质量承压,各板块均同比少增。

展望26年后续,预计规模增速继续放缓。①贷款:26Q1全口径信贷同比少增1.18万亿元,考虑到政策引导银行重视信贷淡化数量,银行26年信贷预算或本身有所下降,全年预计信贷保持同比少增,少增量级或略低于化债规模,总体信贷增速延续回落,回落斜率有望趋缓;②同业:年初随着高息存款到期迁徙,同业链条先扩表,后随着同业自律加强,扩张有所放缓,预计这一影响短期内或仍持续;③金市:26年政府债预算同比略增,4月政府债融资保持同比略少增,但同业资产缺口或将继续外溢至金市部门,预计全年银行金市规模增量同比持平或略多增。

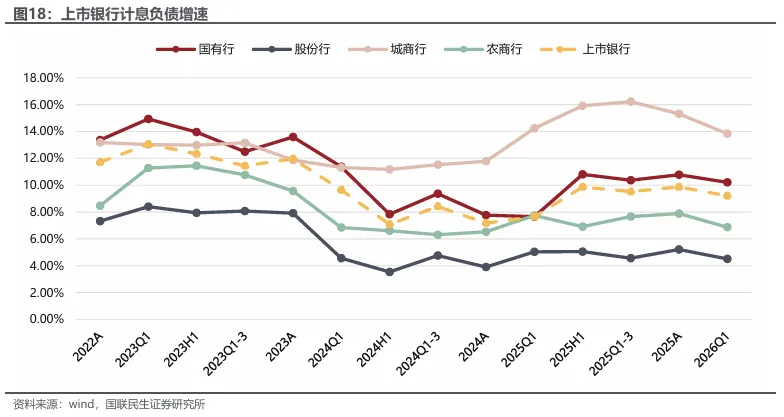

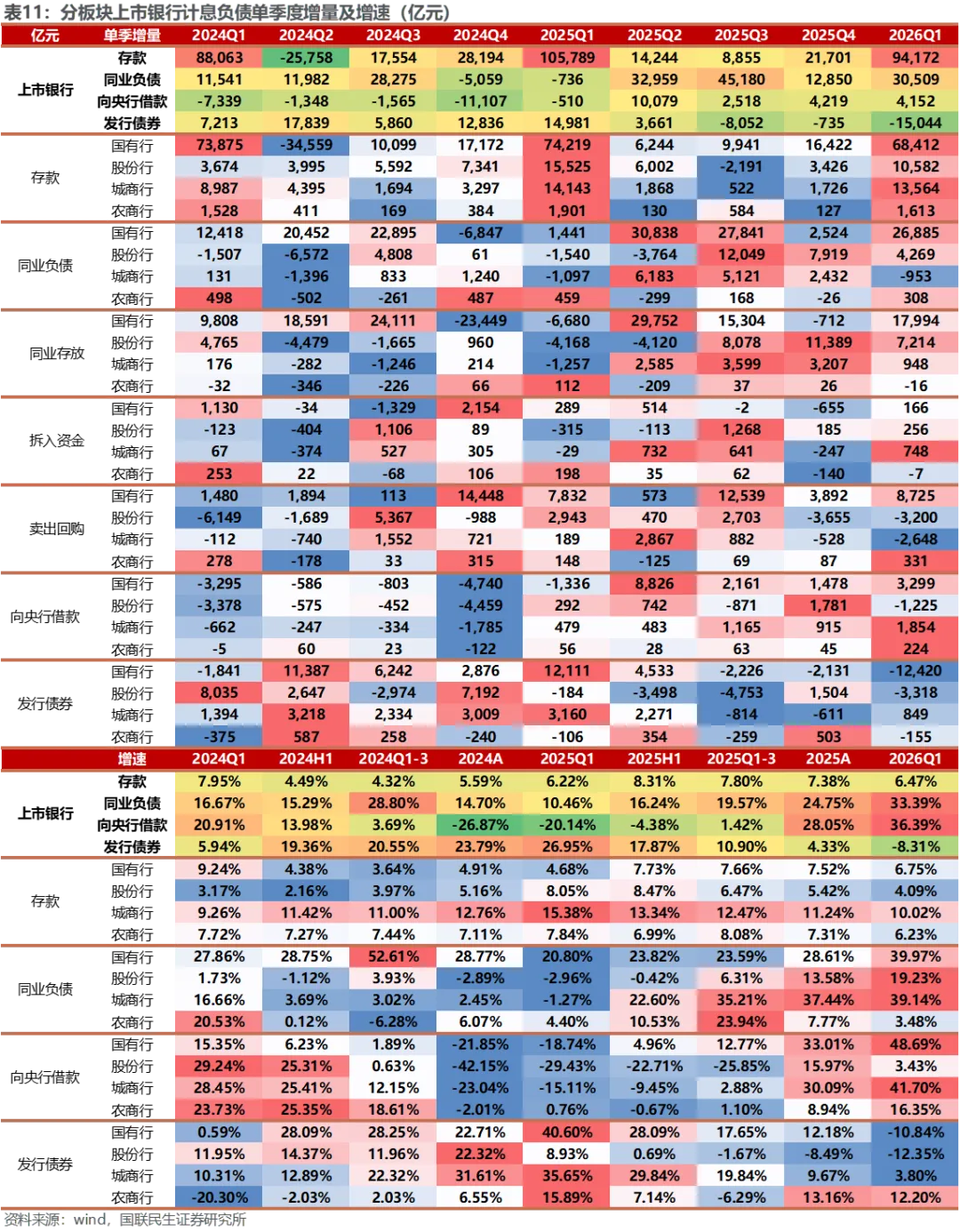

截至2025年末,A股上市银行合计计息负债同比增速为10.78%,26Q1末增速较25年下降0.57pct至10.21%。

存款增长边际放缓,同业负债同比多增。截至26Q1末,上市银行合计存款同比增速6.47%,增速环比下降0.90pct,信贷扩张放缓,且高息存款集中到期,存款增速略有回落;主动负债方面,Q1存单缩表,其他金融债因今年监管批文公告滞后,Q2才开始启动发行,总体26Q1发行债券缩表1.50万亿元,同比少增3.00万亿元,对应同业负债同比多增3.12万亿元。

分板块来看,截至2026Q1末,上市国有行、股份行、城商行、农商行计息负债分别增长10.21%、4.51%、13.84%、6.87%,分别较25Q4末变动-0.57pct、-0.70pct、-1.49pct、-1.01pct。①存款增速分化,城商行实现高增,或主要得益于其信贷投放更快,存款派生更多;②主动负债方面,国有行同业负债26Q1扩张2.69万亿元,同比多增2.54万亿元,股份行同样实现了0.43万亿元的单季度增量,城商行同业负债规模压降,向央行借款规模同比多增0.14万亿元,农商行26Q1主动负债同比少增。

展望26年后续季度,预计负债规模增速继续回落,结构或有所变迁。①存款方面,2026年Q1高息存款到期为市场最为关注的主题,根据我们前期报告《流动性系列之二:高息存款到期高点或已过》测算,2026年到期的高息存款规模约为32万亿元,同比多增4.69万亿元。节奏上,2026年高息存款到期压力主要在Q1,预计到期18万亿元,Q2开始到期压力有望明显回落,结构上流失的压力有望缓解,但考虑到社融仍存在一定下行压力,因此存款总量上的增速回升仍有待观察。②同业负债(含存单)方面,今年以来同业存放对同业存单可能存在一定的置换效应,尤其大行26Q1同业存放同比多增2.47万亿元,发行债券同比少增2.45万亿元,量级基本相当。后续预计随着同业自律加强和高息存款迁徙放缓,这一效应或将有所减弱,从同业负债和存单总量来看,当前流动性保持充裕,后续继续关注央行投放情况和同业自律加强带来的同业负债结构的变迁。③其他金融债方面,二永债发行于26Q2重启,我们预计后续季度金融债规模增速将有所回升。

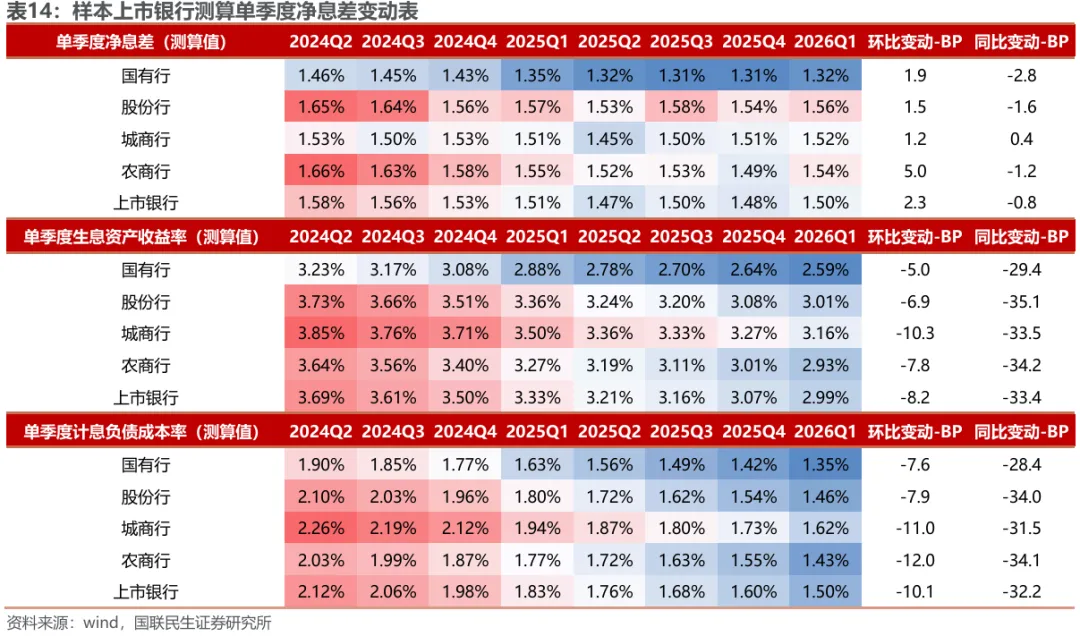

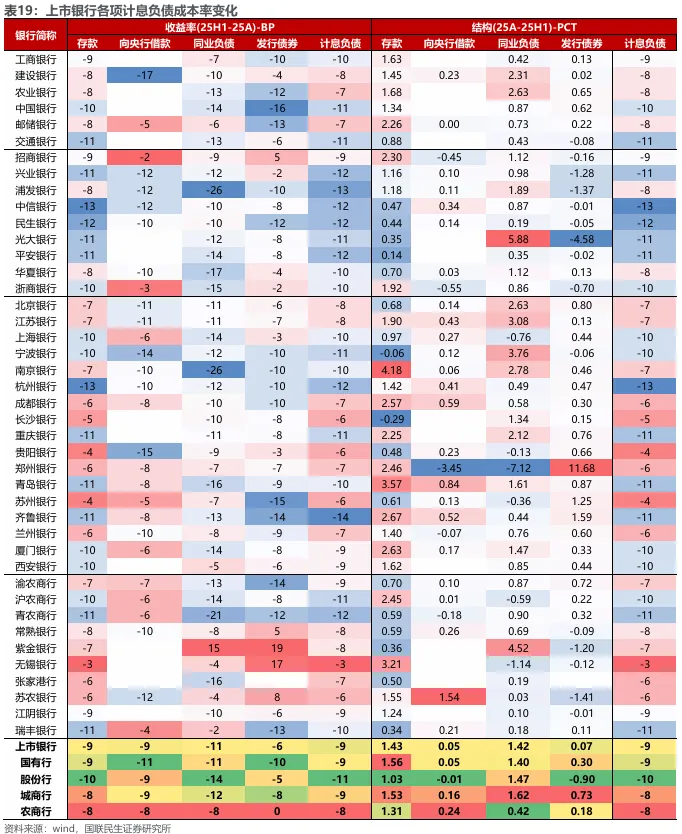

测算26Q1单季度息差已边际回升。25年A股上市银行测算合计息差、生息资产收益率、计息负债成本率分别为1.50%、3.26%、1.77%;26Q1分别为1.50%、2.99%、1.51%,较25A分别变动+0.2bp、-22.8bp、-23.1bp。边际来看,上市银行26Q1测算净息差、生息资产收益率、计息负债成本率环比25Q4单季度分别变动+2.3bp、-8.2bp、-10.1bp。

分板块来看,25A国有行、股份行、城商行和农商行测算净息差分别为1.34%、1.55%、1.51%、1.53%,26Q1分别为1.32%、1.56%、1.52%、1.54%,较25A分别变动-1.1p、+0.2bp、+0.4bp、+0.7bp。

生息资产收益率继续承压,26Q1国有大行、股份行、城商行、农商行测算生息资产收益率分别为2.59%、3.01%、3.16%、2.93%,分别较25A变动-19.1bp、-20.7bp、-24.8bp、-23.6bp,贷款重定价、化债、金融投资收益率随债市利率下行等因素影响下,资产端收益率仍承压。

计息负债成本率回落。26Q1国有大行、股份行、城商行、农商行测算计息负债成本率分别为1.35%、1.46%、1.62%、1.44%,分别较25A变动-19.6bp、-20.9bp、-23.9bp、-25.8bp,资产收益率虽承压,但高息存款集中到期、主动负债成本下降等推动26Q1负债成本率进一步压降,对息差提供一定支撑。

展望26年后续,息差年内或有一定边际下行压力。资产端,央行公布26Q1新发贷款利率环比保持平稳,且26年1月企业新发贷款利率还略有回升,存量层面仍面临一定去年5月降息形成的存量贷款重定价压力,主要在Q1释放,后续或主要关注若信贷需求偏弱,结构变化可能带来的资产收益率下行压力;另外债市利率下行后银行金融投资收益率下行压力在后续季度仍将持续释放;同业自律加强或也将引导同业资产收益率进一步下行,总体资产端收益率下行压力仍在;负债端,随着大额高息存款到期置换,银行负债成本持续改善,但根据我们前期报告《银行资负观察20260208:高价存款到期的息差贡献》测算,预计主要贡献在26Q1释放,后续季度对息差贡献逐步减弱;另外同业负债和发行债券成本率下行空间有限,预计难以对冲金融投资收益率下行的影响。综合以上,我们预计息差仍有边际下行压力,但降幅有望同比显著收窄,对于活期存款等核心负债留存较好的银行,息差有望保持稳定甚至略有回升。

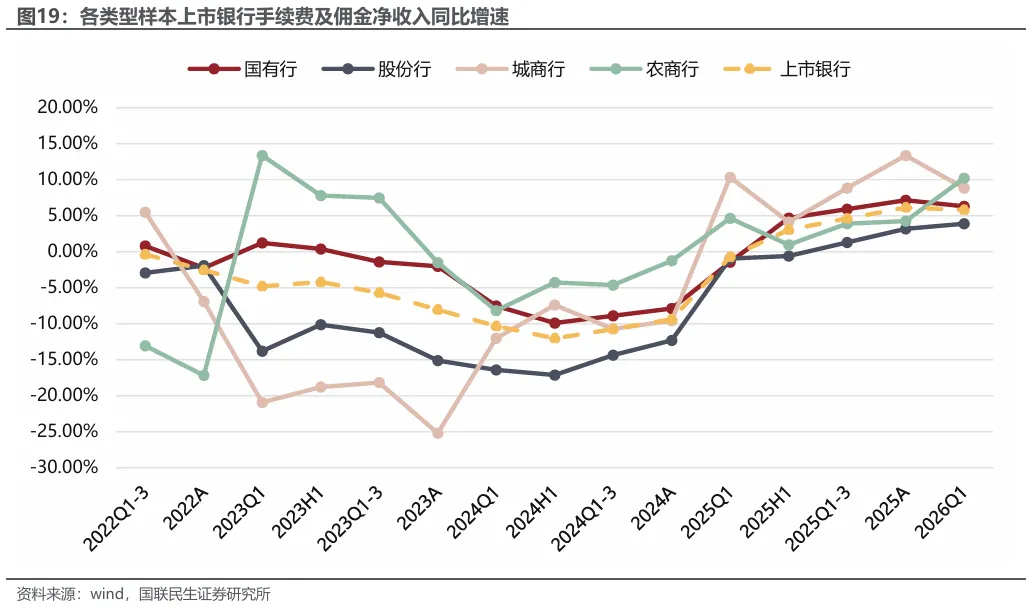

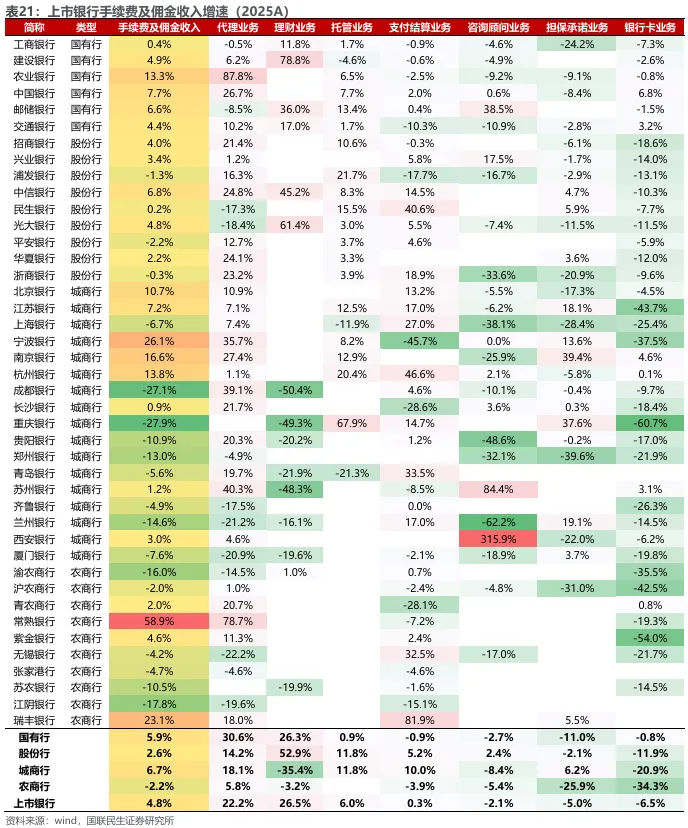

25A上市银行手续费及佣金净收入同比增速为7.15%,26Q1下降0.86pct至5.80%。

分板块来看,26Q1国有行、股份行、城商行、农商行手续费及佣金净收入同比分别增长6.30%、3.89%、8.83%、10.22%,较25A分别变动-0.86pct、+0.71pct、-4.53pct、+5.97pct。

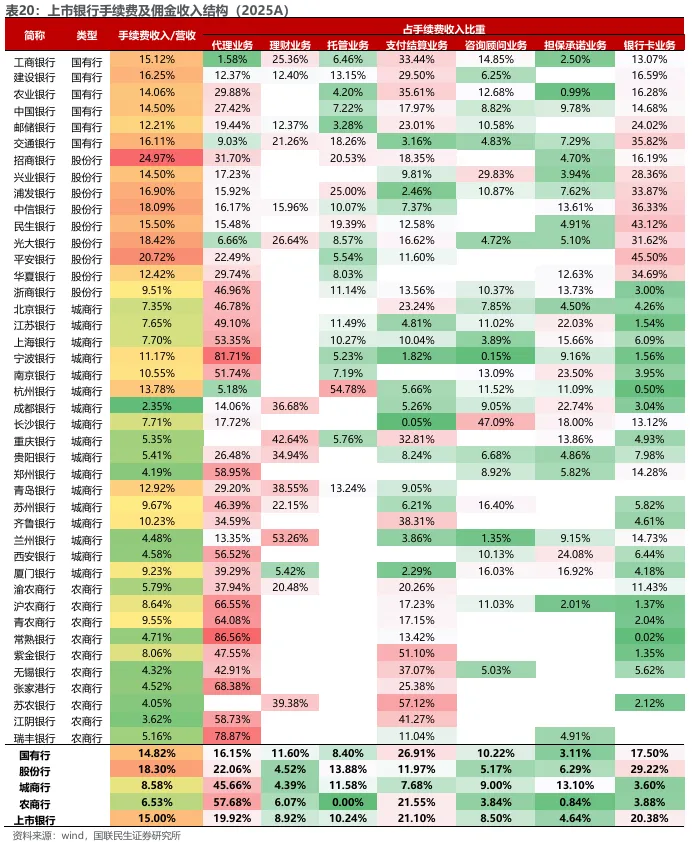

手续费及佣金分项拆分见表20,2025年上市银行手续费增速逐季回升,主要是代理业务、理财业务同比实现高增,25年以来随着资本市场逐步回暖,交易活跃度上升,银行代理业务收入增长较好;另外理财行业头部集中化以及存款迁徙大背景下,部分理财子实力和托管业务较强的银行或也更为受益。展望2026年后续季度,随着存款迁徙叙事进入尾声,行业中收增速或弹性有限。

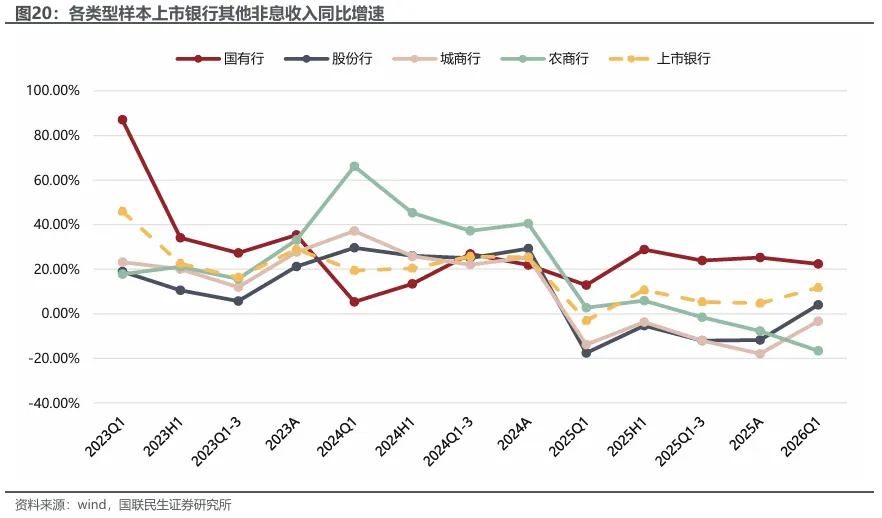

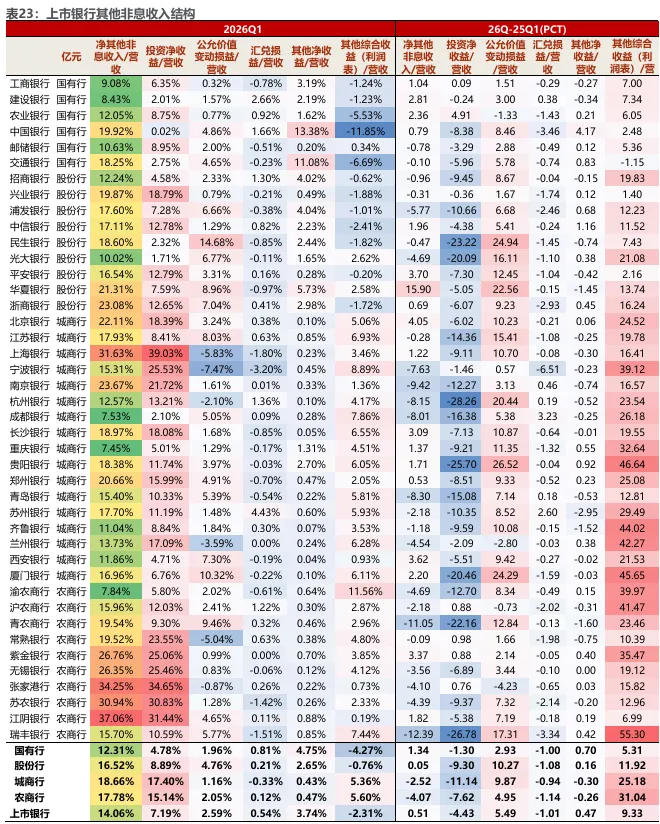

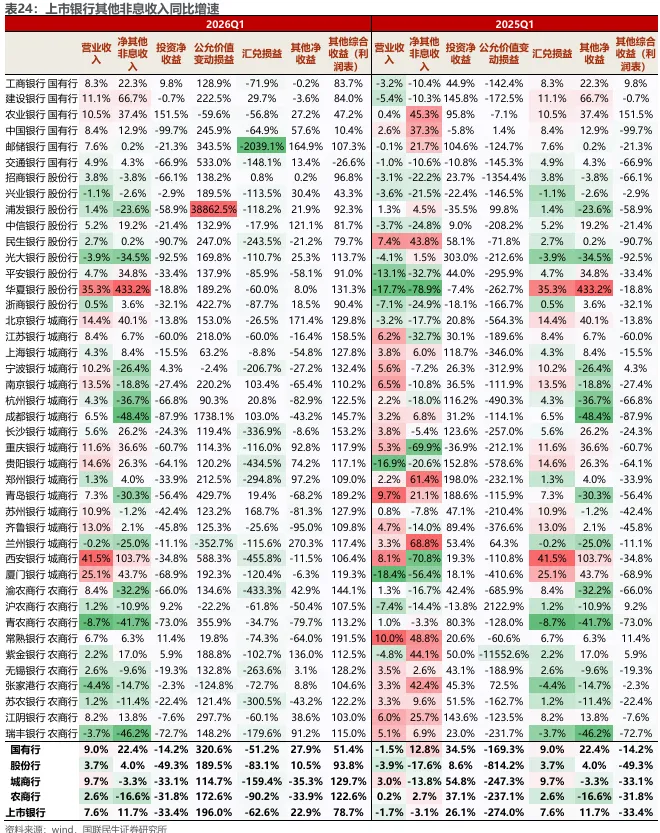

25A上市银行其他非息收入同比增长4.76%,26Q1同比增速为11.68%,增速上升6.92pct。

分板块来看,26Q1国有行、股份行、城商行、农商行其他非息收入同比分别增长22.36%、4.04%、-3.33%、-16.56%,较25A分别变动-2.88pct、+15.77pct、+14.59pct、-8.82pct。

我们在前期报告《26Q1其他非息对营收贡献测算》中提到,2025上半年,由于债市波动较大和2024年同期TPL收益基数偏高,且核心营收未显著修复,银行普遍加大了配置户(OCI及AC)浮盈兑现力度,但2026Q1,10Y以内债券利率普遍回落,3Y国债收益率下行7bp,与之对应25Q1 3Y国债收益率上行42bp,26Q1银行TPL公允价值变动普遍显著同比多增,部分银行仍做了一部分配置户兑现,总体带动其他非息收入同比多增。

展望2026年后续,预计银行仍有一定卖债诉求,但卖债力度显著下降。主要为核心营收增长修复,可减轻其他非息增长压力。我们在前期报告《银行业2026年度投资策略:返璞归真》中提到,2026年随着息差降幅收窄、中收增长回暖,银行核心营收(净利息收入+中收)将迎来修复性回升,这一逻辑目前来看已兑现,因此预计银行今年卖债诉求将显著下降。节奏上来看,考虑到25年上半年增长基数偏高,预计部分银行Q2或还是存在一定的兑现诉求。

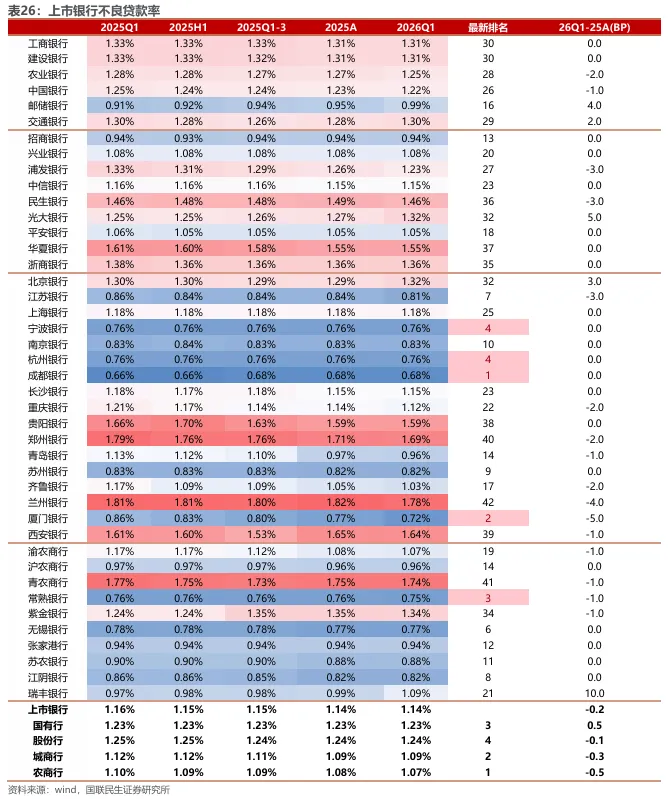

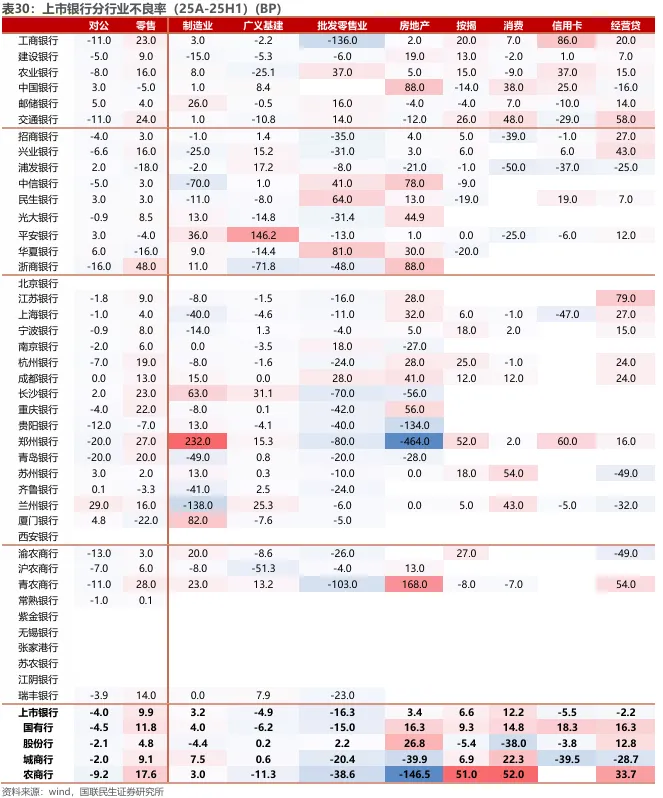

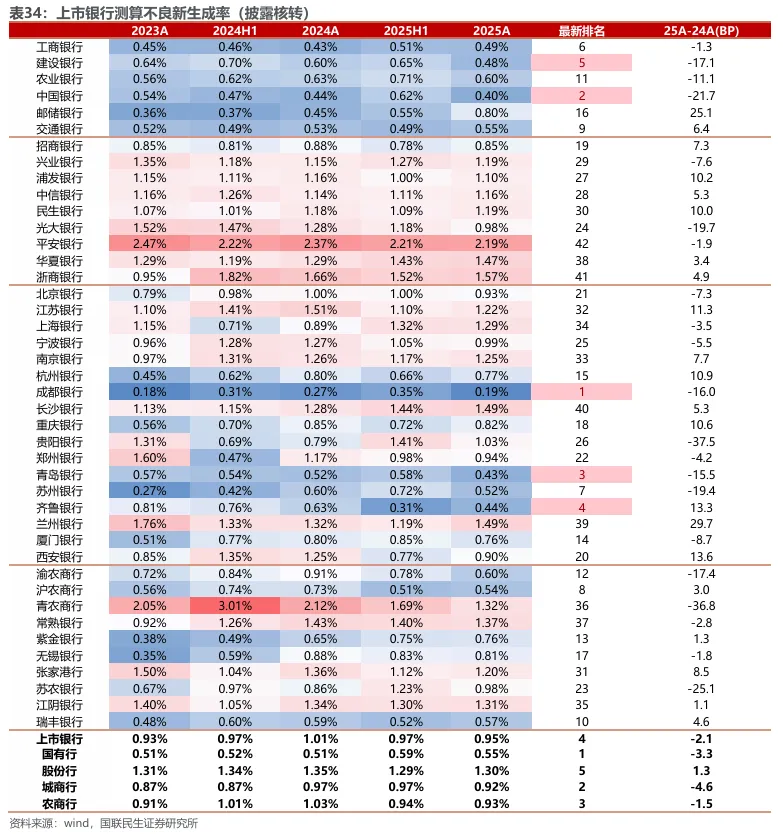

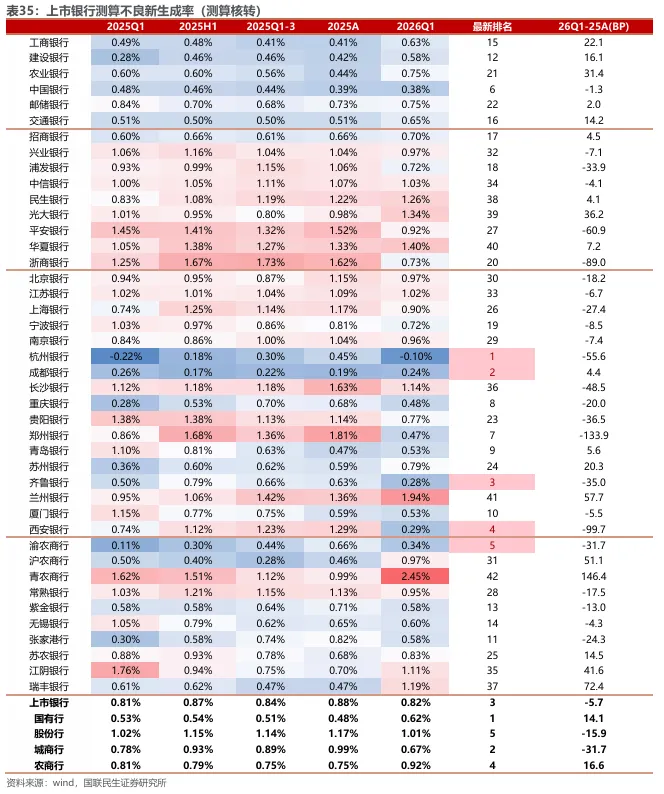

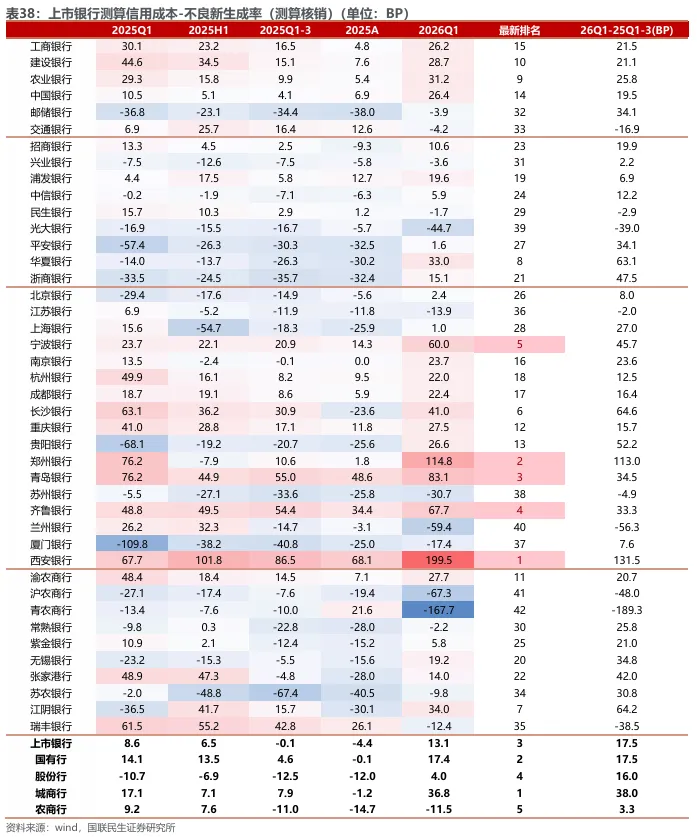

不良率稳定。26Q1末上市银行平均不良贷款率1.14%,环比持平。其中国有行、股份行、城商行、农商行26Q1末不良率分别为1.23%、1.24%、1.09%、1.07%,农商行较25Q4末小幅改善1bp,国有行、股份行、城商行持平,整体不良率保持稳定。

分行业来看,25Q4末,上市银行平均对公贷款不良率较25Q2末进一步下降4.0bp,广义基建、批发零售贷款不良率均有所改善;但零售贷款不良率进一步上行9.9bp,其中国有行上行11.8bp,农商行上行17.6bp,整体压力较大,零售风险暴露依旧承压。

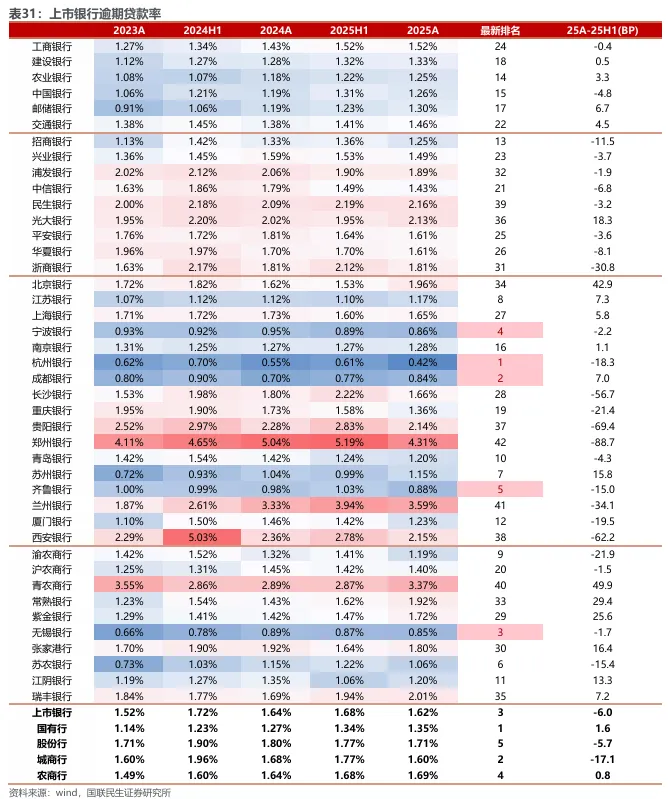

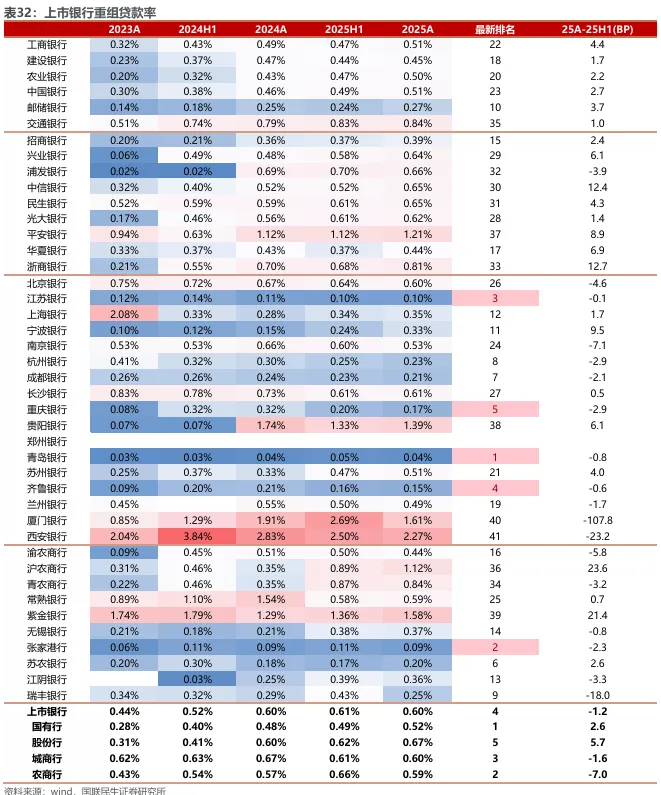

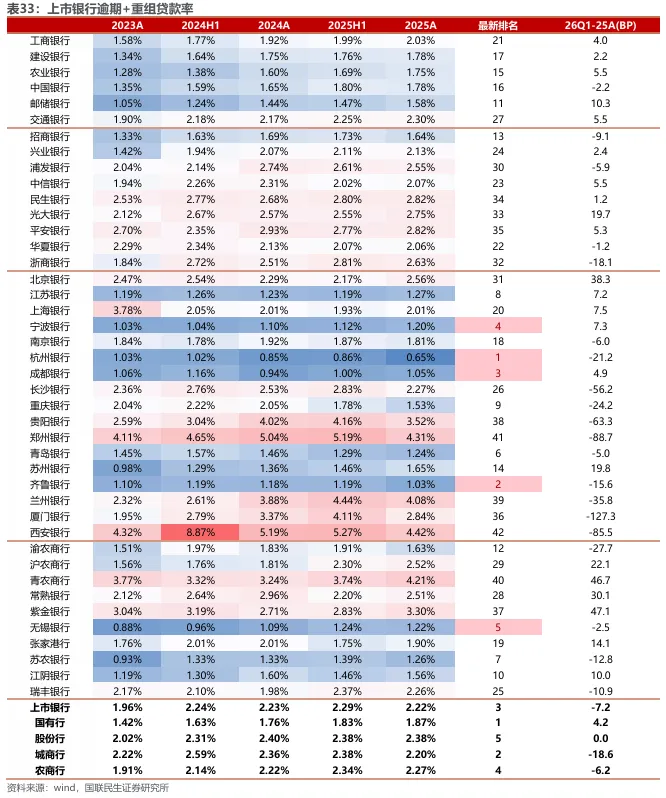

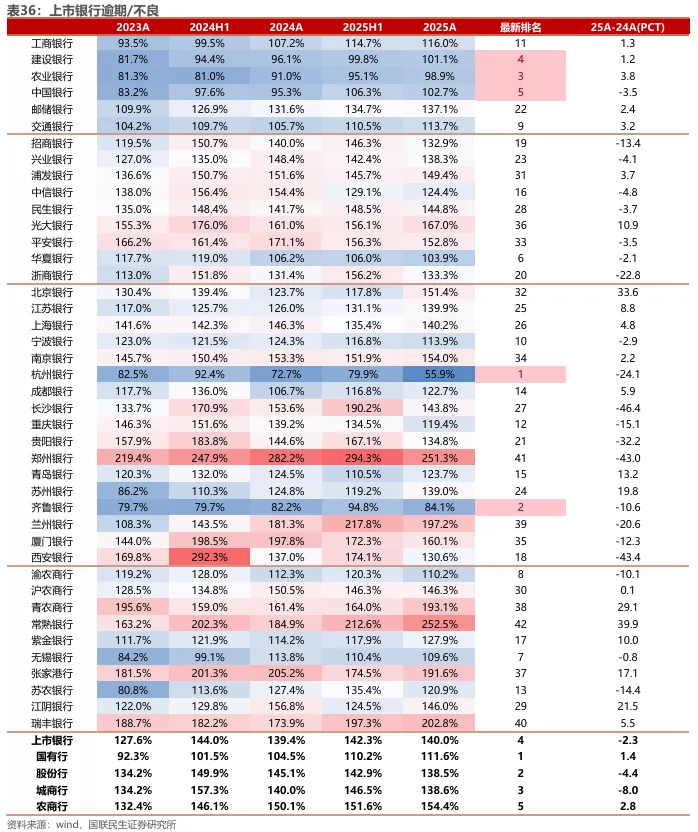

前瞻指标仍有波动。25Q4末,上市银行关注率1.81%,较25Q2末上升2bp,26Q1在披露关注率数据的31家上市银行中,有15家银行关注率环比回升,其中披露数据的股份行均环比回升;逾期方面,25Q4末逾期率1.62%,较25Q2末回落6bp,25Q4末逾期率+重组率2.22%,较25Q2末回落7bp,逾期+重组虽改善,但关注仍在波动,零售风险暴露仍需关注。

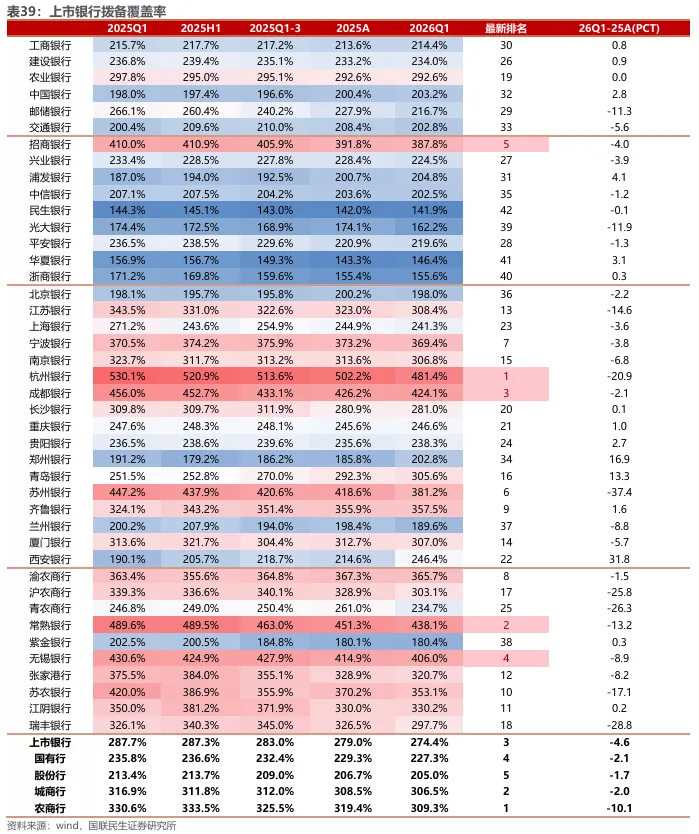

拨备覆盖率下行。26Q1末上市银行拨备覆盖率274.4%,较25Q4末回落-4.6pct,其中国有行、股份行、城商行、农商行26Q1末拨备覆盖率分别为227.3%、205.0%、306.5%、309.3%,环比分别变动-2.1pct、-1.7pct、-2.0pct、-10.1pct,26Q1各板块拨备覆盖率普遍下降,尤其个别安全垫较厚的城农商行依旧通过拨备持续反哺利润增长。展望后续,零售风险暴露仍未企稳,预计行业拨备对业绩支撑力度将继续下降。

展望后续,2026年银行资产质量压力或需关注以下几个方面:

其一,地产相关风险仍需关注。2025年零售按揭贷款不良率上升较多,2026年以来地产销售有所回暖,持续性仍待观察,继续关注2026年银行地产相关风险演变。

其二,关注经营贷风险暴露。2025年上市银行经营贷不良率上升较多,上一轮经营贷扩张主要在2023年,目前该部分贷款开始逐步集中到期,需求端走弱,地产下行背景下,经营贷风险暴露可能依旧保持高位,2026年下半年有望逐步企稳。

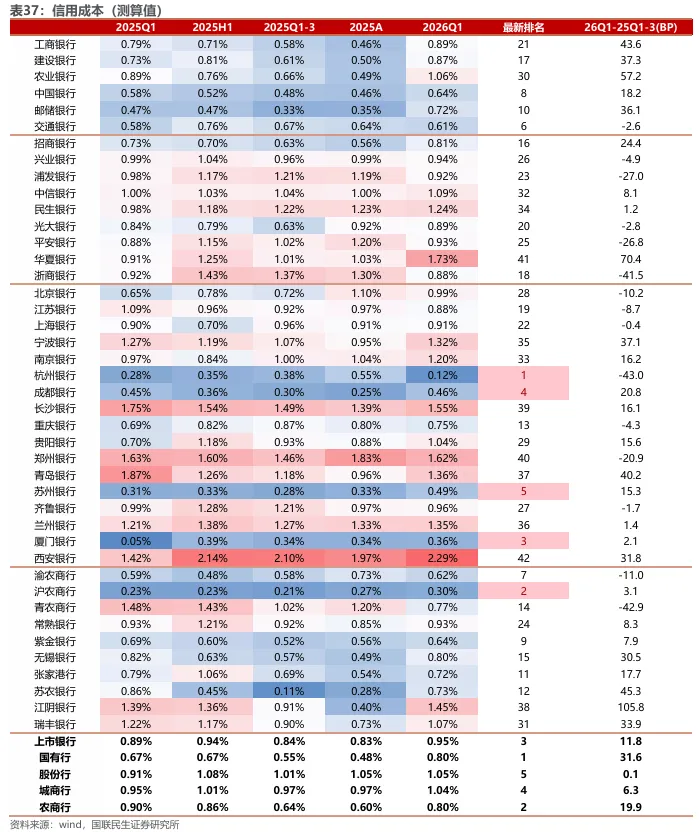

其三,真实不良生成开始超过信用成本。2025年上市银行拨备覆盖率保持回落,随着拨备持续反哺利润,上市银行整体信用成本已低于不良净生成率,未来业绩弹性有所下降,关注核心业绩增长。

整体来看,预计后续零售表观不良率依旧承压,但对公不良预计维持稳定,除部分超额拨备充足的银行外,行业整体拨备反哺业绩有难度,不排除略微拖累业绩增速。

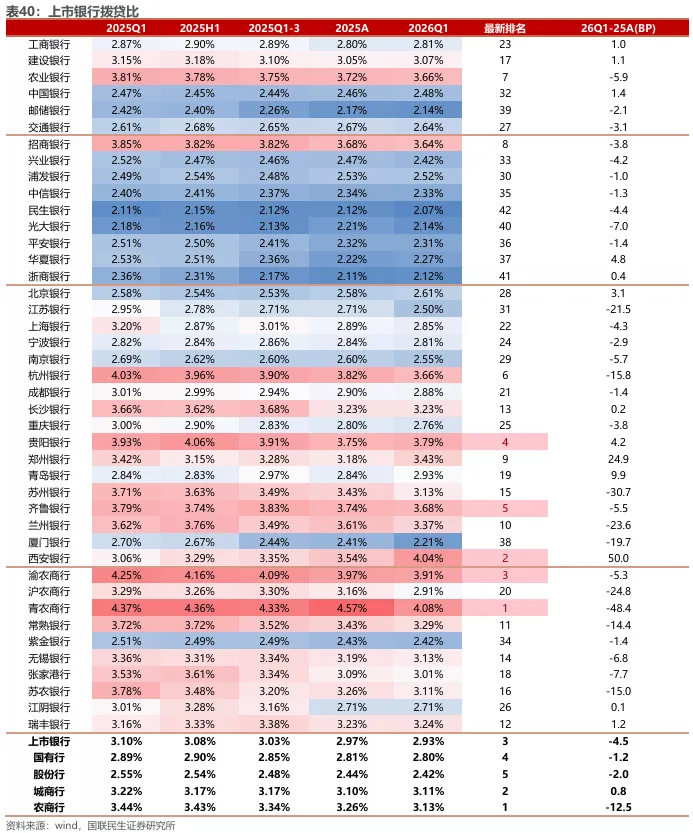

不良新生成率(披露核转)=(不良贷款增量+本期核销及净转出)/期初贷款余额;不良新生成率(测算核转)=(不良贷款增量-贷款减值准备净增量+减值损失)/期初贷款余额。

信用成本=年化贷款减值损失/总贷款。

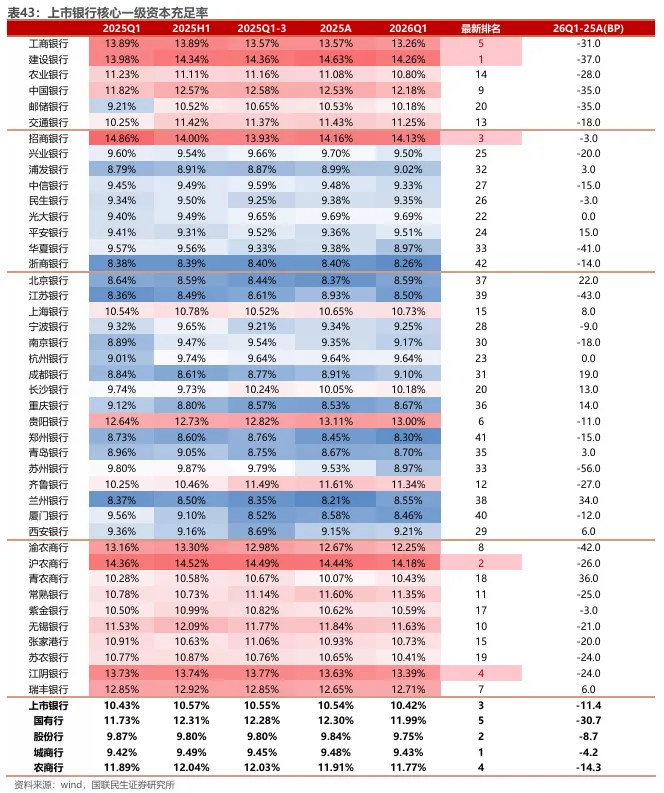

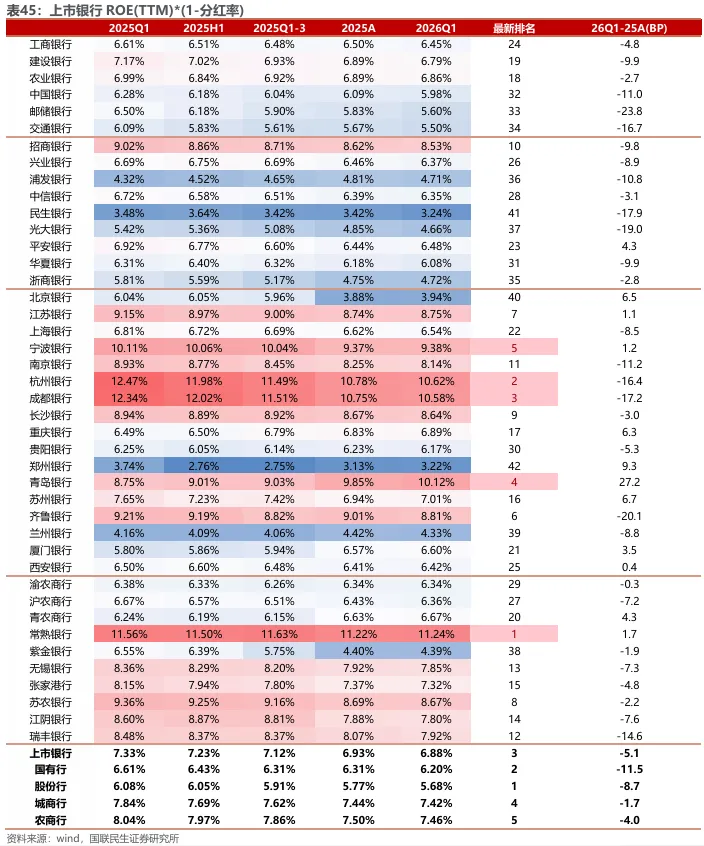

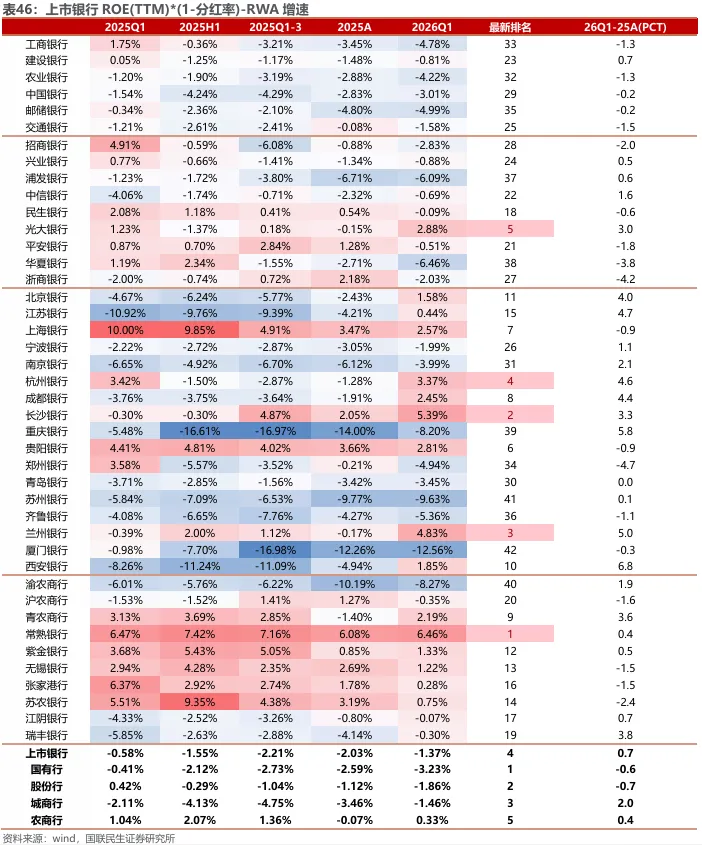

资本方面,26Q1,上市银行平均核心一级资本充足率10.42%,环比下降10bp, 其中国有行、股份行、城商行、农商行分别变动-31bp、-9bp、-2bp、-14bp。

宏观流动性展望方面,短期来看,金融数据呈现出总量放缓但政策合意,结构一般但符合预期的状态。资本市场活跃度韧性较强,实际GDP增速不差,通胀指标向好,社融和M2增速仍高于名义GDP目标增速(4.5%-5%实际GDP增速目标+2%通胀目标),短期可能看不到显性财政货币加码信号,宏观总量流动性仍处于下行周期,市场进入对存量流动性消耗流转和财富迁徙的期待中;中期来看,政府债预算同比仅略多增,信贷大概率同比少增,同业自律加强后,同业资负或少增情况下,宏观上预计今年银行仍存在资产缺口,但一方面今年资产缺口或主要是同业资产缺口的外溢,银行金市配置或以中短债为主,影响中短利率中枢更多;另一方面,银行久期指标仍然承压,同时近期通胀有所回升,长债利率有上行的牵引力,资产荒或已不再是影响长债利率波动的核心因素。

银行基本面方面,去年下半年以来银行核心营收明显修复,今年Q1这一趋势得以延续。具体来看,规模扩张放缓,信贷偏弱和政府债融资放缓,银行信贷和金融投资规模增速略降,同业自律影响下同业资产增速同样回落;26Q1净息差降幅同比明显收窄,个别银行已出现企稳回升,一方面新发贷款利率逐步企稳,重定价压力同比下降,另一方面高息存款到期置换,银行负债成本持续改善,对息差有支撑;中收增速边际略有下降,但依旧保持相对偏高位,25年以来随着资本市场逐步回暖,交易活跃度上升,银行代理业务收入增长较好;另外行业头部集中化以及存款迁徙大背景下,部分理财子实力和托管业务较强的银行或也更为受益;其他非息方面,26Q1银行TPL公允价值变动普遍显著同比多增,部分银行仍做了一部分配置户兑现,总体带动其他非息收入同比多增;资产质量方面,近一年受零售端风险暴露影响,前瞻性指标波动,且信用成本进一步下行空间有限,拨备业绩贡献收敛为行业共性。展望2026年全年,预计后续几个季度营收增速上行弹性收敛,利润增速平稳。

银行投资建议方面,短期来看,后续社融、M1等宏观流动性指标或仍有下行压力,随着高息存款迁徙叙事步入尾声,我们对中期流动性维持中性偏保守预期,市场风格逐渐从流动性情绪催生的动量因子逐步回归到估值和盈利等价值因子,银行板块超额收益或将回归,建议积极关注。

中长期来看,银行板块基本面稳定有韧性,ROE、业绩增速和分红率或将高于全市场平均,而估值或将低于全市场平均,事前低估值或意味着事后的高回报。而且未来公募基金评价体制或更加注重长期业绩和实际赚钱效应,我们预计高夏普和高长期年化回报的银行板块会受益于机构风格再配置,利好银行板块折价收敛和估值修复。短期继续关注超额拨备还原后估值偏低,同时业绩增速中高存在弹性预期的标的,中长期建议参考我们《银行研思录之一:如何计算银行“自由现金流”?》框架,选择自由现金流视角下估值更具有性价比的银行组合。

银行团队介绍

王先爽执业证书:S0590525120014

国联民生证券研究所

所长助理兼银行组负责人

货币金融研究院院长

人民银行与清华五道口联合培养博士生,复旦大学金融学硕士,中南大学生物技术学士。2011年开始从事财务及银行研究工作,曾就职于广发证券、招商证券研究所,2025年加入国联民生证券,负责银行与货币金融研究,曾多次在新财富、金牛奖、水晶球等评选中获最佳分析师称号。

具备市场、学术和政策研究复合背景,研究覆盖银行股债、资负经营、货币财政、金融监管等领域,曾在《经济研究》、《中国社会科学报》、《清华金融评论》发表关于学术论文,曾获全国经济学研究生学术年会优秀论文一等奖。

文雪阳执业证书:S0590526010002

国联民生证券研究所

银行业分析师

对外经济贸易大学会计本硕,2022年开始从事银行研究,曾就职于广发证券、招商证券研究所。负债银行资负、流动性和上市及发债银行财报挖掘。

乔丹 执业证书:S0590526010003

国联民生证券研究所

银行业分析师

分析师承诺与声明

本文源自报告:《42 家A股上市银行财报综述25A&26Q1:再论核心营收与金市收益》| 发布时间2026年5月5日 |发布报告机构:国联民生证券 | 报告作者:王先爽 S0590525120014,文雪阳 S0590526010002。