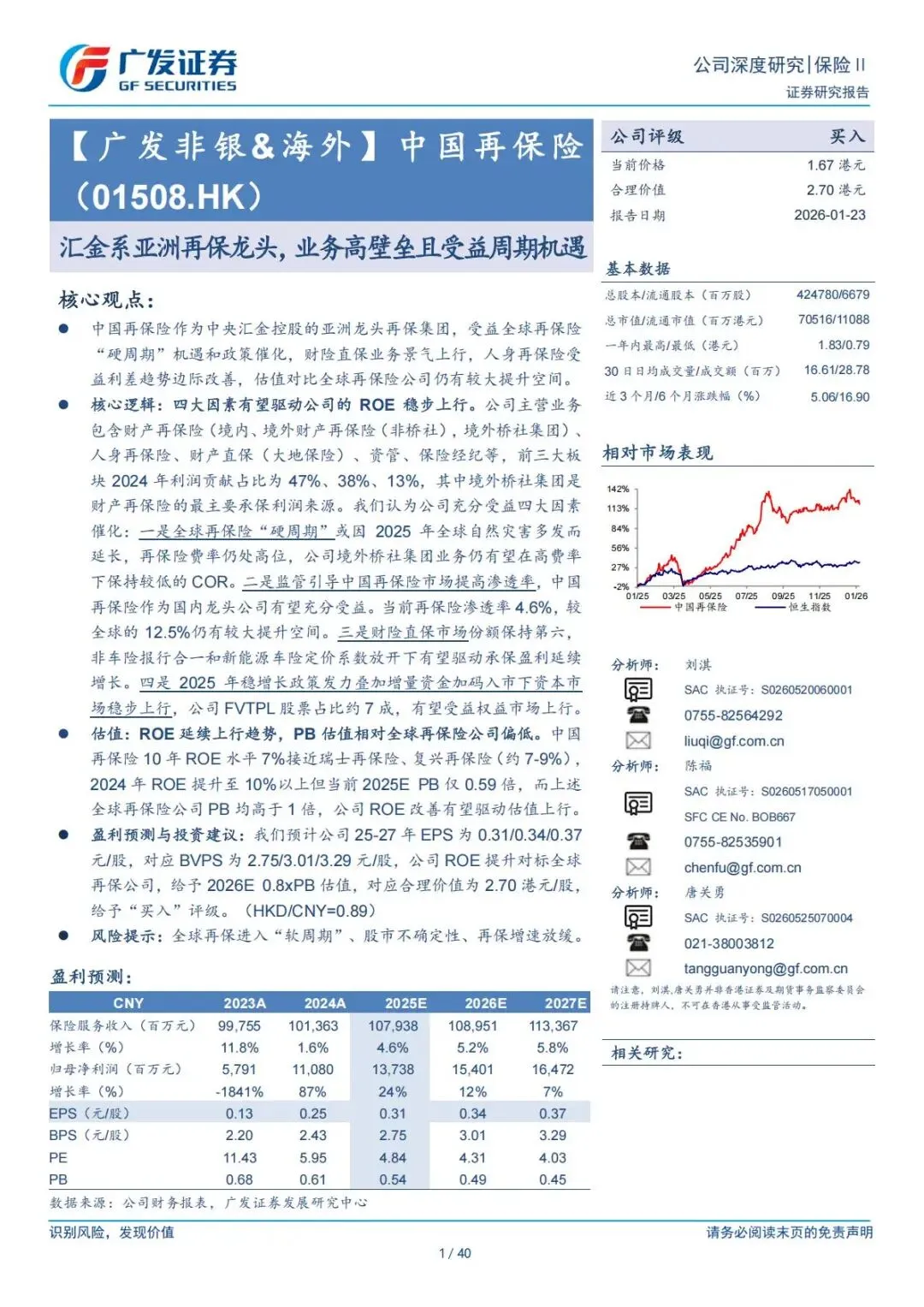

亚洲再保龙头迎周期红利!中国再保险:高壁垒+低估值,上涨空间已打开

近期,广发证券发布深度研报,聚焦汇金系亚洲再保龙头—— 中国再保险(01508.HK),明确指出公司正站在全球再保硬周期延长、国内渗透率提升、直保盈利改善、权益市场回暖四大风口,业绩与估值双击确定性极强。

这篇研报把公司逻辑、行业趋势、盈利预测、估值空间讲得透彻清晰,我们用最通俗的语言,完整拆解这份重磅投资逻辑。

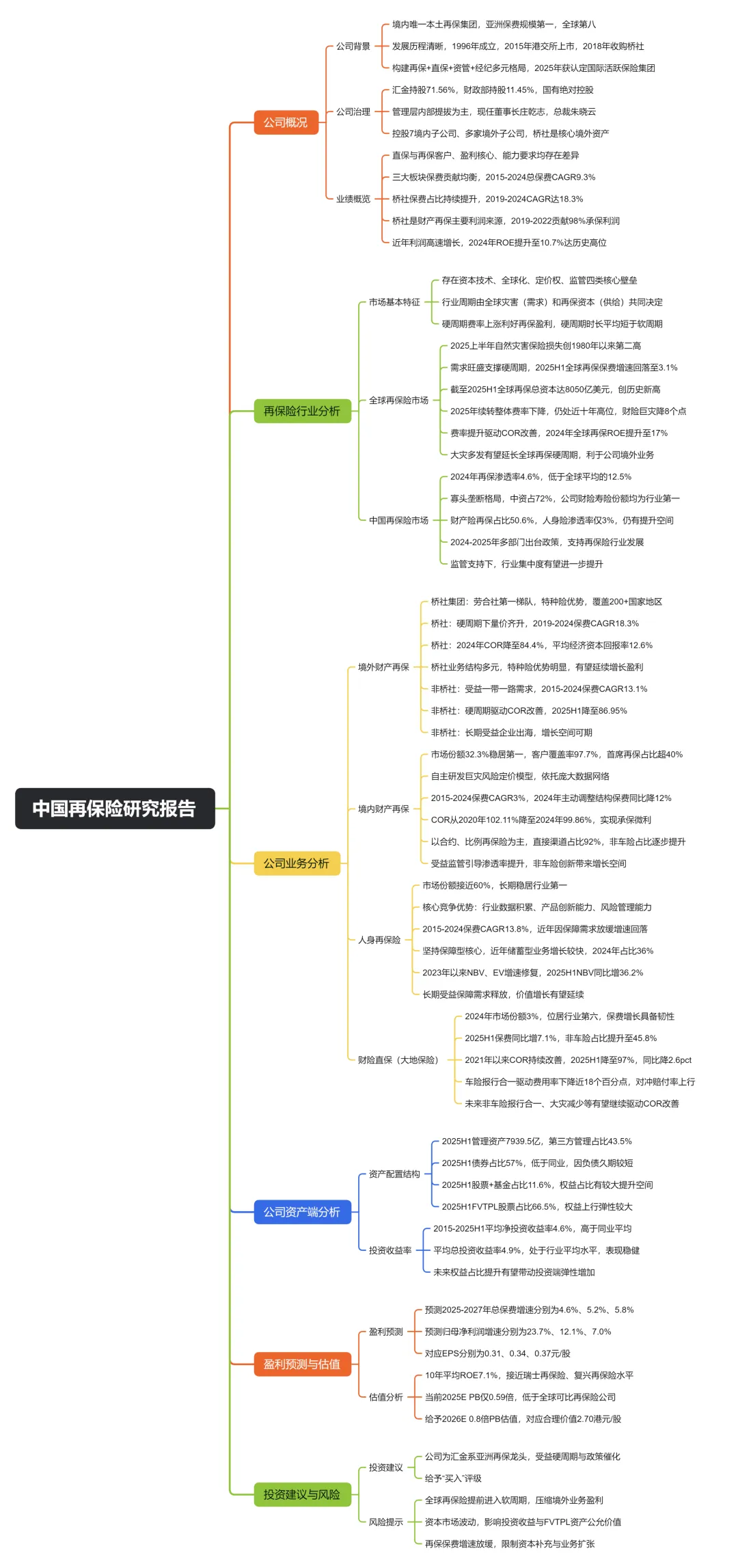

一、公司底色:汇金控股的亚洲再保绝对龙头

1、独一无二的牌照与地位

中国再保险是国内唯一本土再保险集团,也是亚洲保费规模最大的再保险集团,全球排名第八。

•1996 年成立,是新中国第一家专业再保险公司

•2015 年港交所上市,股票代码**01508.HK**

•2018 年收购英国桥社集团,拿下劳合社核心再保资质,国际化彻底打通

•2025 年成为我国首家国际活跃保险集团(IAIG),含金量拉满

2、超强股东背景:中央汇金绝对控股

股权结构极度稳固,国有资本完全主导:

•中央汇金直接持股71.56%

•财政部持股11.45%

•两者合计83.01%,是根正苗红的国家队再保平台

3、业务版图:再保为核,多点盈利

公司构建“再保险+ 直保 + 资管 + 经纪” 全链条布局,核心板块清晰:

1.财产再保险(境内+ 境外桥社 + 境外非桥社)

2.人身再保险

3.财产直保(大地保险)

4.资产管理、保险经纪等

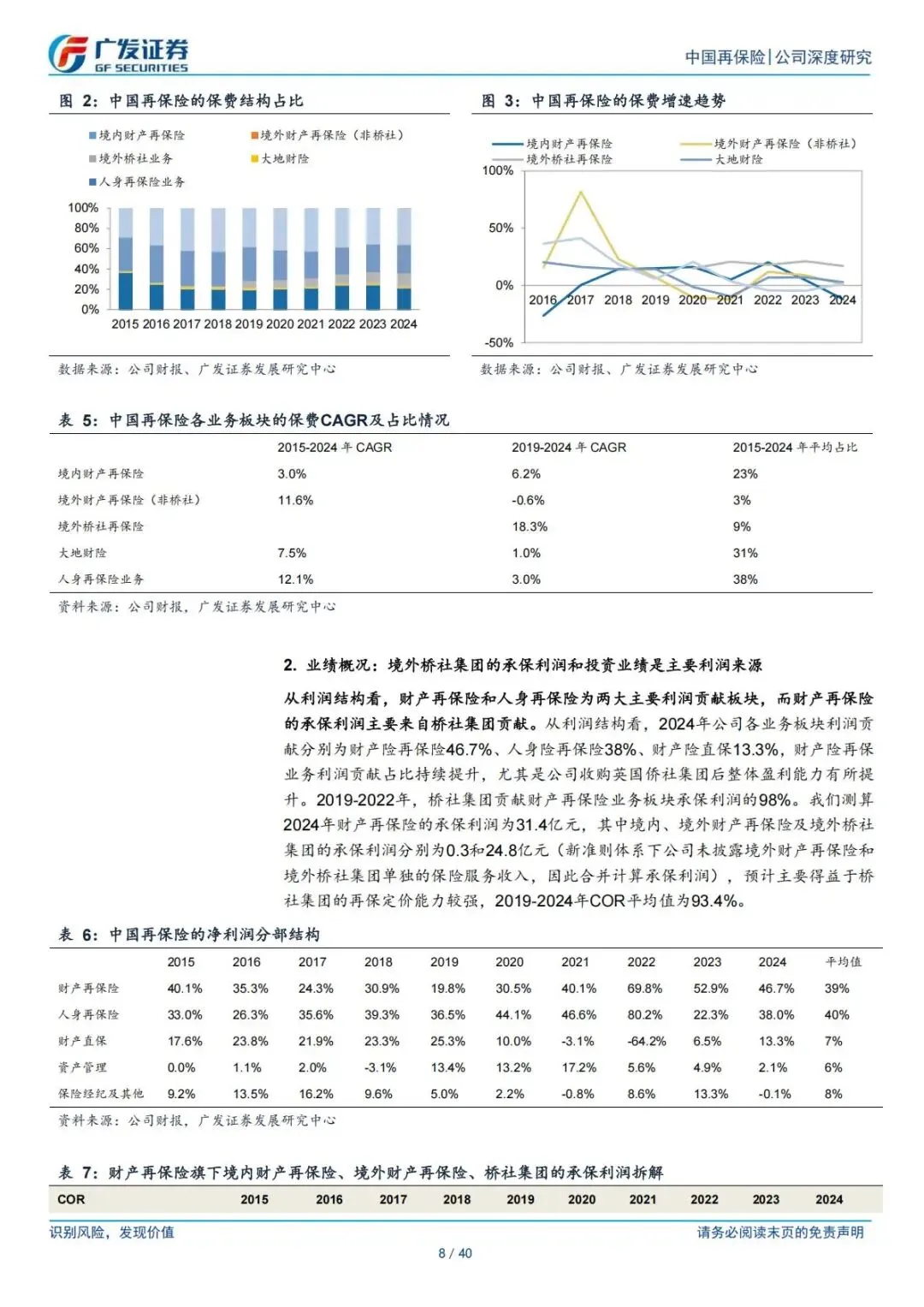

2024 年利润贡献:财产再保47%、人身再保 38%、财险直保 13%,结构非常健康。

二、行业逻辑:再保是“保险的保险”,天生高壁垒

1、再保险:四大护城河,新玩家根本进不来

再保险不是谁都能做,它有天然高壁垒:

•资本壁垒:资本金要求远超直保,能扛巨灾赔付

•技术壁垒:巨灾模型、全球风险数据库、精算定价能力

•全球分散壁垒:跨区域、跨险种分散风险,规模效应极强

•监管壁垒:特许经营,牌照稀缺,跨境合规极严

简单说:再保险是保险行业的“顶层玩家”。

2、核心周期:全球再保 “硬周期”,正在延长!

再保险市场有明显的硬周期/ 软周期轮动:

•硬周期:灾害多→赔付高→资本减少→费率大涨→再保公司大赚

•软周期:风险低→供给过剩→费率下跌→利润压缩

当前关键结论:2025 年全球自然灾害频发,再保硬周期大概率延长!

•2025 上半年全球自然灾害保险损失创 1980 年以来第二高

•再保费率仍处高位,综合成本率(COR)维持历史低位

•桥社集团等境外业务最受益

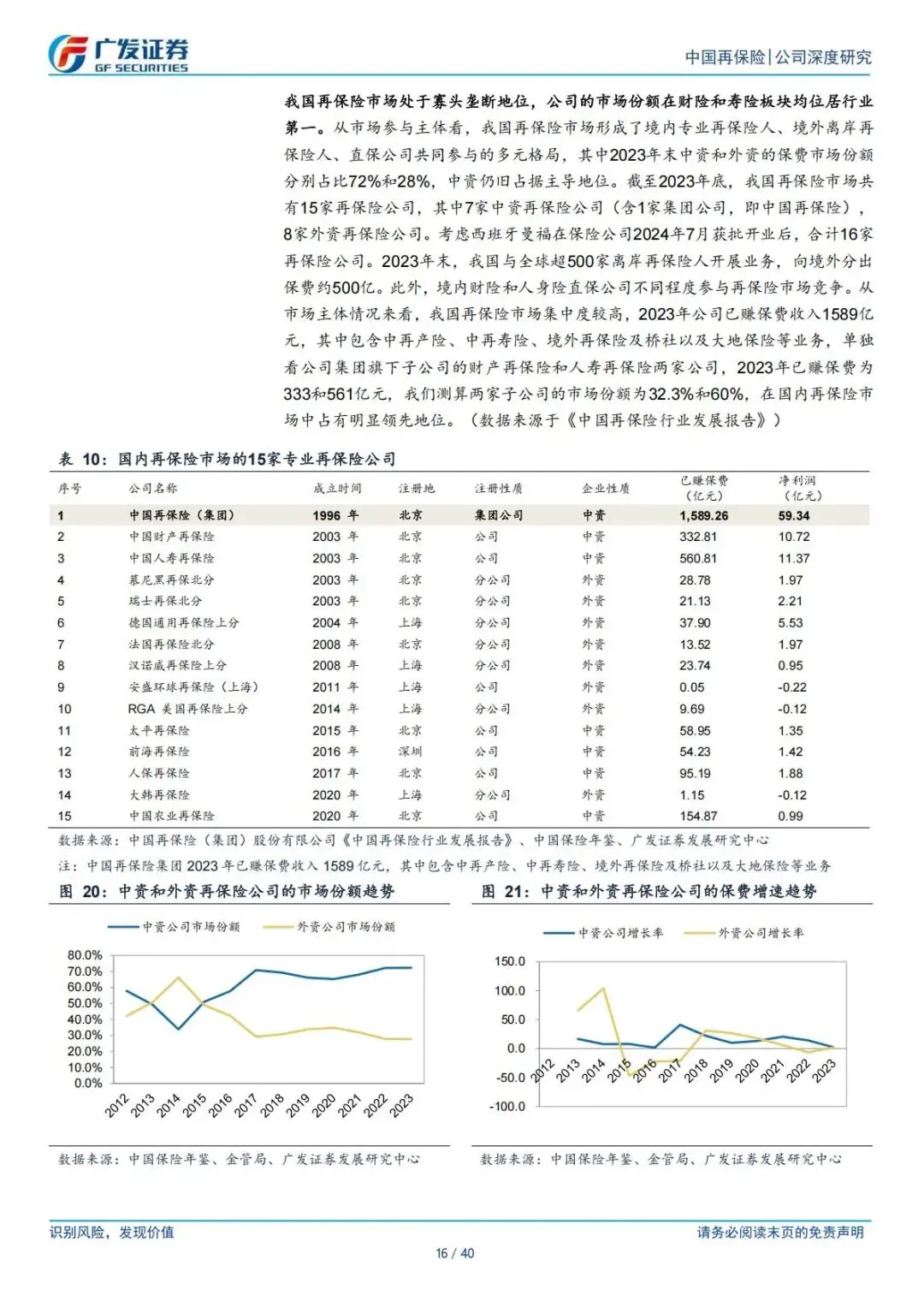

3、国内市场:渗透率极低,政策强力助推

中国再保市场空间巨大:

•国内再保渗透率仅4.6%,全球平均12.5%,提升空间巨大

•监管密集出台政策,支持上海建设国际再保险中心

•行业集中度高,中再作为龙头直接受益

三、四大业务:个个有亮点,盈利全面改善

1、境外财产再保:桥社集团是核心印钞机

桥社是劳合社顶级再保机构,特种险、政治风险、能源、航空航天强项突出。

•2019-2024 保费 CAGR18.3%,高速增长

•综合成本率87.6%,大幅优于全球平均

•2024 年经济资本回报率19.2%,盈利能力爆表

•硬周期延续→费率高位→COR 保持低位→利润持续高增

境外非桥社业务同样向好:

•服务“一带一路”,工程险、政治暴力险需求旺盛

•COR 从高位大幅改善,2024 年96.9%,实现稳定盈利

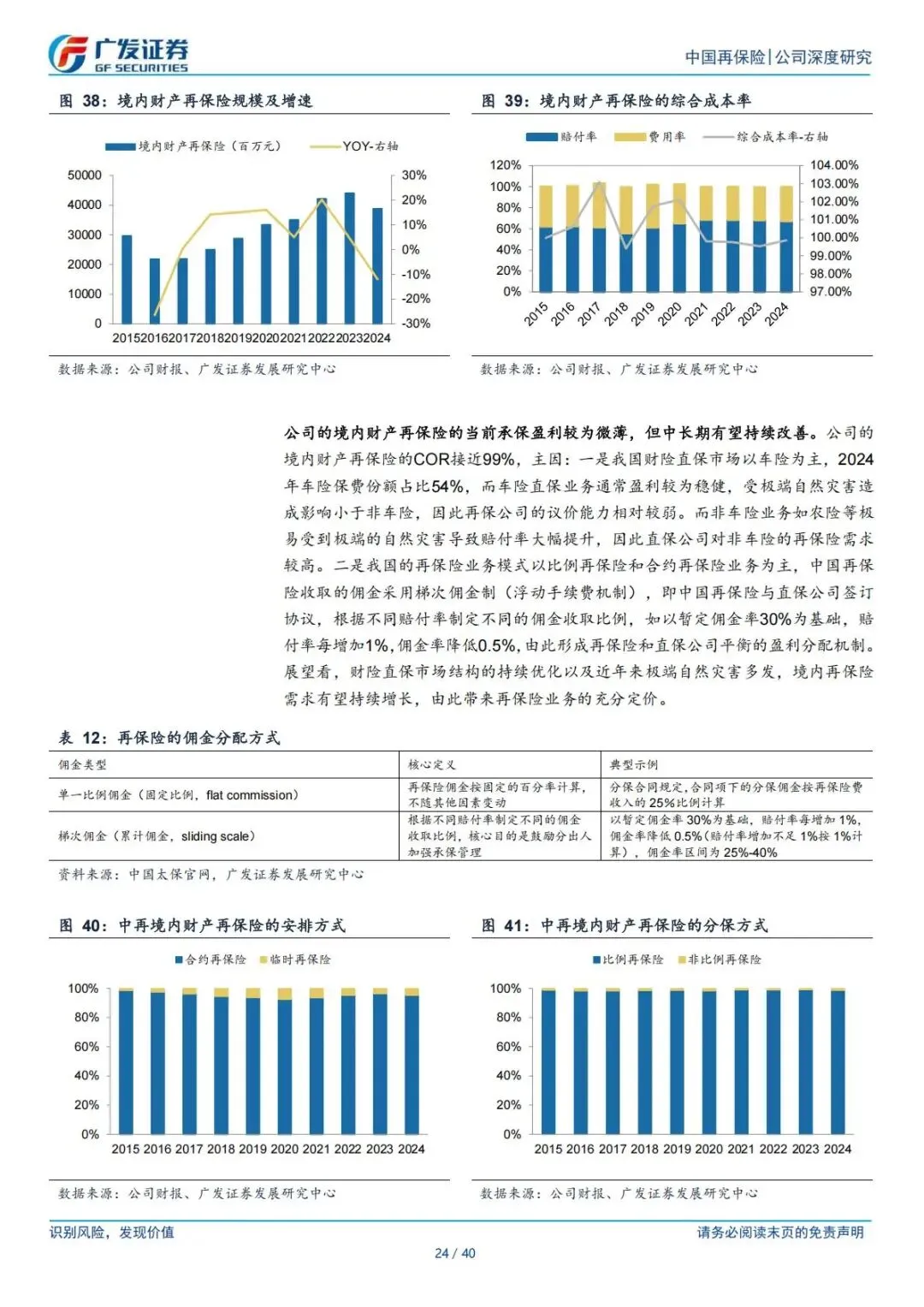

2、境内财产再保:绝对龙头,稳赚现金流

•市场份额32% 以上,车险/ 非车险均第一

•客户覆盖率97.7%,首席再保人占比超40%

•COR 持续优化,2024 年99.86%,实现承保微利

•国内渗透率提升→直保分出增加→稳健增长

3、人身再保险:行业标准制定者,份额近 60%

中再寿险是国内人身再保绝对龙头:

•牵头编制第四套生命表、重疾表,行业定价基准

•创新“好医保、特药险、青山在失能险”,引领产品方向

•市场份额接近60%,垄断地位稳固

•保障型业务长期空间大,利差持续改善

4、财险直保(大地保险):COR 大降,重回高盈利

大地保险是公司重要利润增长点:

•市场份额行业第6,2025 上半年保费增速7.1%,超行业

•车险报行合一+ 非车险改革→费用率大幅下降

•2024 年 COR99.7%,2025 上半年进一步降至97%

•新能源车险定价优化→赔付改善,盈利确定性提升

四、资产端:投资弹性巨大,股市上涨直接增厚利润

1、资产配置特点:权益占比高,弹性足

•管理总资产近8000 亿元,资管能力突出

•FVTPL 股票占比约 7 成,股市上涨直接体现为利润

•债券配置稳健,净投资收益率高于同业

2、投资收益:2024 年已大幅反弹

2024 年投资服务业绩102.24 亿元,成为利润核心推手。

•2025 年稳增长 + 增量资金入市→权益市场稳步上行

•公司权益仓位灵活,投资端弹性将充分释放

五、业绩与估值:低PB + 高 ROE,修复空间巨大

1、盈利预测:未来三年持续高增

广发证券预测:

•2025-2027 年归母净利润:137.4 亿、154.0 亿、164.7 亿元

•增速:24%、12%、7%,持续稳健增长

•EPS:0.31、0.34、0.37 元 / 股

•BVPS:2.75、3.01、3.29 元 / 股

增长驱动力清晰:

1.桥社承保盈利高增

2.大地保险COR 持续改善

3.投资收益回暖

4.国内再保渗透率提升

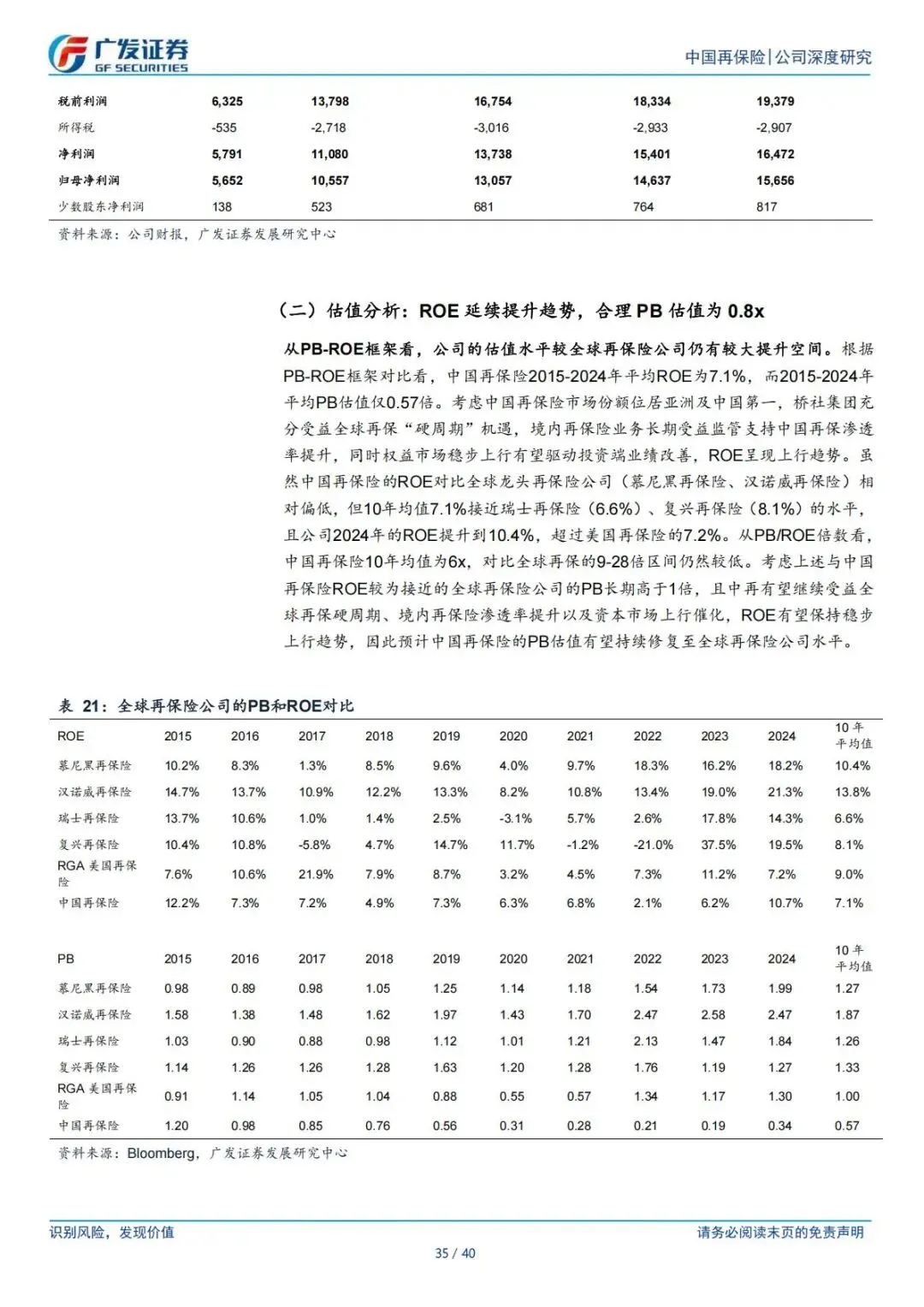

2、估值:全球最低,严重低估

核心对比:

•中国再保险10 年平均 ROE 7%,接近瑞士再、复兴再

•2024 年 ROE 已升至10.7%,重回高位

•当前2025E PB 仅0.54 倍,全球同行均1 倍以上

结论:业绩向上+ 估值极低,修复空间极大。

3、投资评级:目标价 2.70 港元,买入

•给予2026E 0.8x PB估值

•对应合理价值2.70 港元

•较当前价格有显著上涨空间

•评级:买入

六、风险提示(清晰明确)

1.全球再保提前进入软周期,费率下行

2.资本市场波动,影响投资收益

3.再保保费增速放缓,渗透率提升不及预期

简要总结与分析

中国再保险是汇金控股的亚洲再保龙头,坐拥高壁垒赛道。当前全球再保硬周期延长、国内渗透率提升、直保盈利改善、权益回暖四重利好共振,业绩持续高增,PB 估值仅 0.54 倍,显著低于全球同行,估值修复空间明确。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告