一、白酒“二哥”百亿利润凭空消失——史诗级财务调整与渠道困局

前三季度:营收从609.45亿元骤降至306.38亿元,缩水303亿元,降幅49.7%;归母净利润从215.11亿元缩减至64.75亿元,降幅超70%。 全年表现:营收405.29亿元,同比暴跌54.55%;归母净利润89.54亿元,同比骤降71.89%,创多年最差纪录。 2026年一季度“逆袭”:受益于刻意压低的基数,营收同比增长33.67%至228.38亿元,归母净利润暴增82.57%至80.63亿元,单季利润直追2025年全年。

左手砸低去年业绩,右手烘托今年增速,这套“先抑后扬”的操作被股民戏称为“业绩深蹲跳”,更被送上“无良液”的无奈称号。

核心集中三大症结:

收入口径重大调整:由“发货即确认收入(Sell in)”的模式,切换为“控制权完全转移(终端动销/Sell out)”,一次性出清多年累积的渠道压货泡沫。 渠道“堰塞湖”风险凸显:普五批价长期倒挂(出厂价1019元 vs 市场批价780-830元),渠道库存周转超180天,远超45天的行业健康线。经销商授信枯竭、回款逾期、亏损甩卖,压力濒临极限。 管理层动荡洗牌:2026年2月,原董事长曾从钦因涉嫌严重违纪违法被查,公司陷入两个月管理层真空期。新班子上台后选择“甩包袱、洗大澡”,集中清理历史遗留包袱。

二、准则合规≠经营真实:表象合规,内里藏忧

从会计准则看,公司给出的官方解释是:基于业务梳理及会计谨慎性原则,将收入确认从“发货即确认”调整为“终端销售实现后确认”。这场“大洗澡”形式上完成了合规闭环。

但形式合规,绝不等于反映真实经营。多年来白酒行业普遍上演“压货游戏”:厂家为了冲业绩,不断向经销商压货——只要产品出厂、经销商签收,便全额计入营收;至于终端能否动销、渠道是否积压,会计报表层面一概不管。于是,渠道库存越堆越高、批价严重倒挂(普五经销商每瓶亏损近200元),而报表业绩却年年“高歌猛进”,真实危机被掩盖在账面繁荣之下,最终积重难返,只能以一场剧烈的财务调整“刮骨疗毒”。

从“管理真实”视角出发,三个结论尤为清晰:

会计报表 ≠ 经营真相:脱离终端动销与渠道健康的财务数据,本质上就是空中楼阁。 过往业绩导向存在严重偏差:长期以SI(厂家出货)为核心考核指标,让渠道沦为业绩“蓄水池”,导致SI虚高、STI(渠道流转)阻塞、SO(终端动销)停滞,最终形成渠道“堰塞湖”。 管理报表的核心价值:基于准则、但突破企业主体局限,以端到端视角,穿透销售管理3S全链路,还原真实动销,预警渠道风险,为经营决策提供精准依据。

三、管理报表必须嵌入3S模型:全链管控才是破局之道

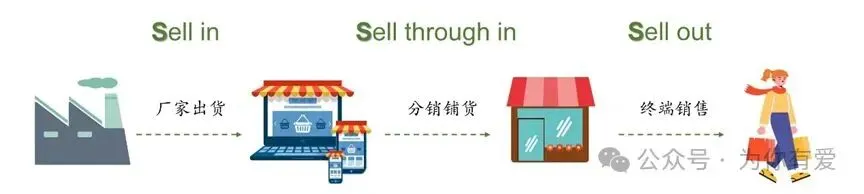

1. 3S模型:销售全链的“水网逻辑”,破解渠道困局的核心钥匙

SI(Sell in):厂家→分销商,即厂家发货/验收环节,也是常见的收入确认节点; STI(Sell through in):分销商→经销商/门店,即渠道流转环节,是连接厂家与终端的关键枢纽; SO(Sell out):门店→终端消费者,即终端动销环节,是实现真实营收、产生终端现金流的核心,也是检验经营质量的终极标准。

将五粮液困境代入3S模型,病因一目了然:过往考核过度聚焦SI,忽视STI与SO,日积月累形成巨型渠道泡沫。此次被调减的300多亿元营收,正是多年来积压的虚假泡沫。

这一案例对所有渠道分销型企业(白酒、快消品、电子产品、家电等)都具有普适借鉴意义。我在PC行业多年的经验也反复印证:单纯追求SI增长,只会加剧泡沫,最终引发经营危机;唯有STI与SO良性共振,打通销售全链路,才能打造健康、可持续的生态。

2.管理报表如何嵌入3S模型:实操方案建议

(1)全链指标嵌入管理报表,实现动态管控

必报指标:明确将SI(厂家发货)、STI(渠道流转)、SO(终端动销)、渠道库存、市场批价、回款率纳入管理报表核心模块,实现全链路数据可视化;

(2)收入与业绩核算:库存超标即回冲,斩断压货动机

红线管控:设定明确的库存警戒标准(可根据行业和产品特性设定4至12周的警戒标准),超过警戒标准,在管理报表中回冲对应SI收入,不计入销售人员考核业绩。从业绩衡量和激励机制上杜绝销售人员“压货冲量”的短期行为; 案例印证:在前述文章中,王战辽吉区的实践已充分证明,先消化SO终端库存、坦然接受SI短期下滑,才能实现后续的良性增长,这也是3S管理的核心逻辑所在。

(3)考核与薪酬:绑定3S全链+回款,导向长期健康

KPI权重优化:均衡设置SI、STI、SO考核权重,引导销售人员从“冲发货量”向“保渠道健康”转变;实际奖金发放与实际回款金额挂钩,逾期按资金占用成本扣减; 授信动态调整:经销商授信额度与库存周转效率、SO终端动销、回款情况直接挂钩,对库存高、动销弱、回款差的经销商,及时压缩授信,防范渠道风险。

(4)行业呼吁:从“压货冲量”到“3S精耕”,回归经营本质

四、反思:治理、财报与审计的三重警示

企业治理层面:核心管理层换届,往往伴随财务大洗澡,通过做低过往业绩、清算历史包袱,人为制造后续增长红利,本质是治理机制不完善带来的短期行为; 投资研判层面:看财报不能只看表面增速,必须细读报表附注,重点关注收入确认政策的变更、合同负债变动、渠道库存、回款情况、会计差错更正细节等;需警惕收入骤变、合同负债异常波动、核心高层动荡、审计机构变更、集中会计差错等信号;坚持以3S全链路的健康度,现金流与真实终端动销为核心判断标准。 审计执业层面:五粮液2024-2025年的审计机构为天职国际,其对2024年年报出具标准无保留意见,却在2025年允许企业进行300亿元级别的财务追溯调整,且此前各季报均未提示重大风险。2025年五粮液渠道压货严重、批价倒挂、回款恶化的问题早已凸显,审计机构是否履行了勤勉尽责义务,充分核查企业经营实质?行业低价内卷竞争下,是否存在放宽审计标准、后置风险,值得监管审视。