4月28日盘后,Robinhood公布了自己的Q1财报,一份令投资者略失望的报告。

总营收和EPS均不及预期,次日开盘下跌13%+。主要原因在于加密交易已成为其收入主要来源之一,而加密领域自去年10月以来在周期震荡中表现不佳,同时美股市场自去年10月特别是今年Q1也处于地缘政治等的阴霾下。

类似的,Coinbase在收入方面和Robinhood都依赖加密周期的交易活跃度,前者比后者更甚,因此Coinbase虽然财报在5月7日盘后公布,但投资者已经预期不佳,4月29日提前下跌6%+。

今天简单聊聊Robinhood的财报数据,不及预期的方面和部分亮点表现,并分析当下股价是否已经进入合理区间。同时我们前瞻下Coinbase的财报表现,最后分享下我自己的操作。

一、财报分析

(1)收入和EPS不及预期

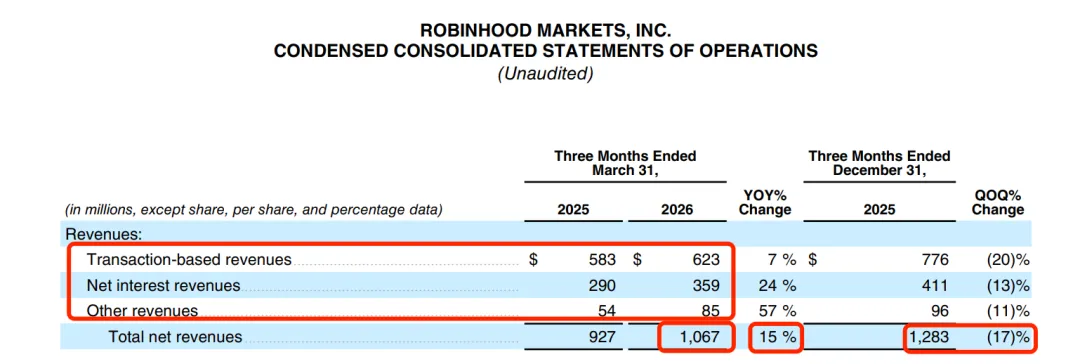

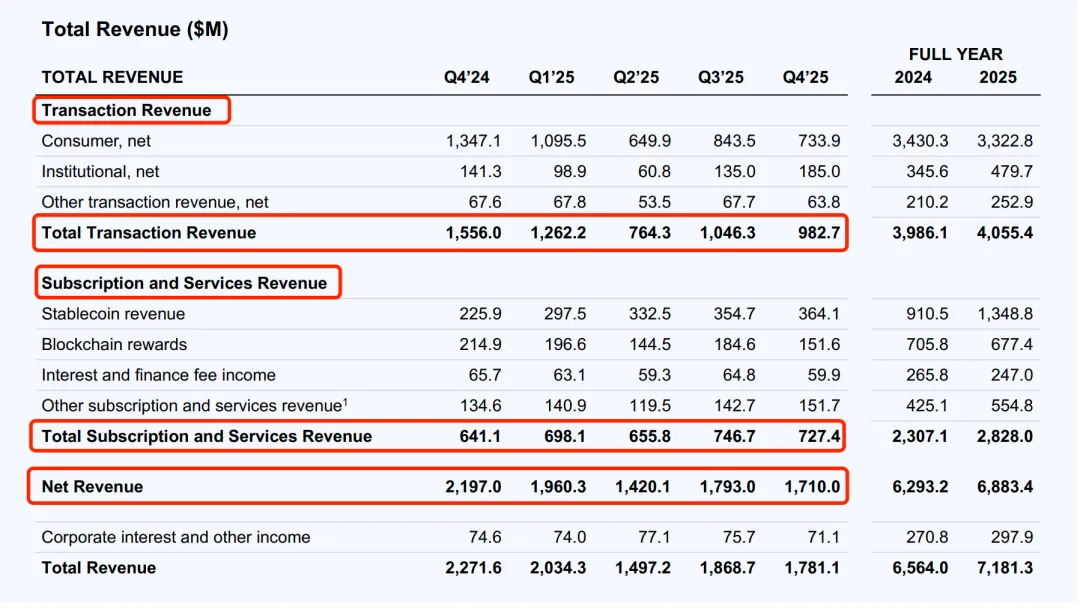

总营收:10.67亿美元,同比增长15%,环比下跌17%,不及市场预期的11.3-11.4亿美元;

EPS:每股收益为0.38美元,上一季为0.66美元,可以说几乎腰斩,不及市场预期的0.41-0.42美元;

收入来源:

交易收入占据大头为6.23亿美元,同比增长7%,环比下跌20%,后面我会拆分收入明细特别是加密收入;

净利息收入为3.59亿美元;

其他收入(主要为Gold订阅)为0.85亿美元;

可以看出数据方面基本都是同比增长,环比下跌,这基本和美股市场/加密市场的Q1表现同频共振,当然也和Q4强Q1弱的季节性因素有关。

运营支出:同比增长18%,环比增长4%,支出增速快于收入增速即支出18%>收入15%的同比增速,这一方面反映了公司还处于大力扩张阶段,但也导致利润率承压。

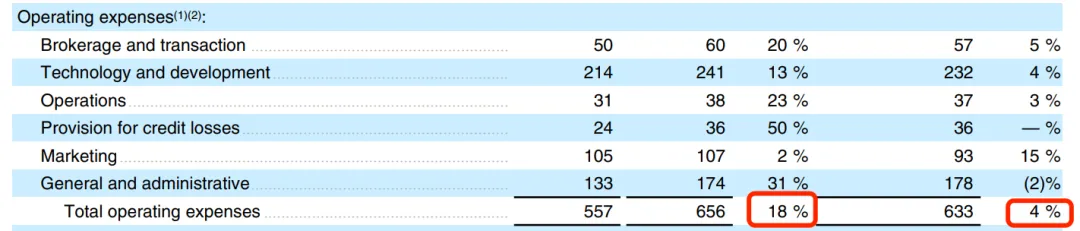

(2)交易收入拆分

我们简单拆分下Robinhood的收入来源大头“交易收入”的明细:股票/期权/加密/其他。

可以从下图看出,虽然股票/期权/其他交易收入基本为环比下跌(-13%/-17%)或持平,但同比2025年Q1还是呈现了上涨趋势,特别是股票交易收入同比增长46%。

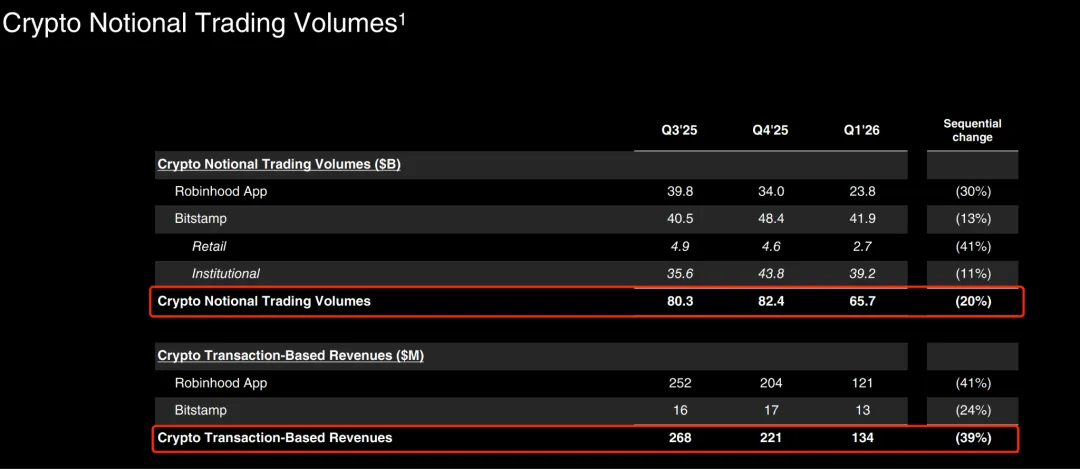

而自2024年Q4开始,下图浅灰色块的加密交易收入已经开始成为公司交易收入的大头,这其中的主要原因是收购老牌加密交易所Bitstamp,之后开始随着加密周期震荡而收入占比也不断变化,但不可否认的是加密收入对Robinhood的影响愈发深刻。

2026年Q1加密交易收入仅为1.34亿美元,是自2024年Q4以来的最低值,环比下降39%,同比下降47%,这也是Q1 Robinhood收入不及预期的主要原因。相比于美股市场的周期回调/震荡等,加密市场的震荡属性更为明显和剧烈,而Robinhood也愈加与此同频共振。

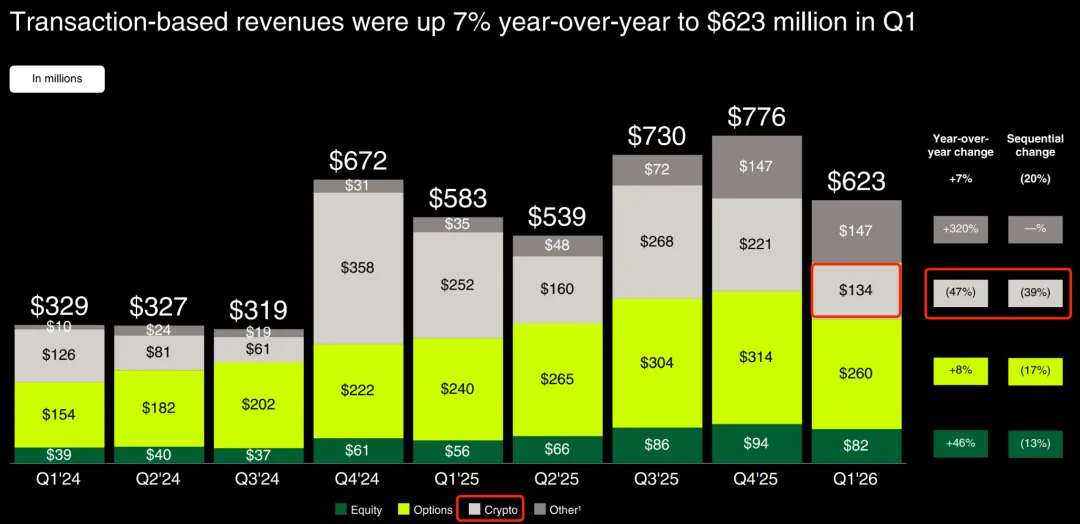

我们再来看看交易量,尽管Q1环比有所回落,但股票/期权/加密的交易量同比强劲,分别为:54%,11%,43%,这里我们可以看出Robinhood正在持续抢占市场份额,是投资者可以看到的未来预期。

其中图右侧对加密交易量做了来源拆分,可以看出通过收购Bitstamp,机构加密业务成为Robinhood加密收入的重要补充,占比64%,降低了单纯依赖零售用户的风险。

关于加密相关的交易量和交易收入,我们再用这张图表现下更为直观。

Q1交易量为657亿美元(环比下降20%),交易带来的收入为1.34亿美元(环比下降39%)。同时可以看出虽然加密交易中交易量大头来源于Bitstmap,但交易收入的大头还是来源于Robinhood本身。

这主要是因为机构客户虽然量大,但费率极低,而Robinhood App的零售客户虽然量小,但单位收入更高。这在加密交易所行业非常常见,Coinbase也有类似情况,机构量大但贡献收入比例低。

总的来说Robinhood财报不及预期和各项数据Q1环比下跌,基本归纳为加密市场调整和季节性因素。这在经纪平台中属于正常现象,并非基本面恶化。

在财报电话会议中,管理层也承认了加密市场和季节性因素的影响,但强调:Gold订阅、净利息收入等非交易收入保持稳健增长,用户基础(资金用户、净存款)仍在持续扩大,长期看好产品多元化和市场份额提升。

接下来,我们就来看看公司的资产负债表和商业模式的基本面表现。

(3)资产负债表

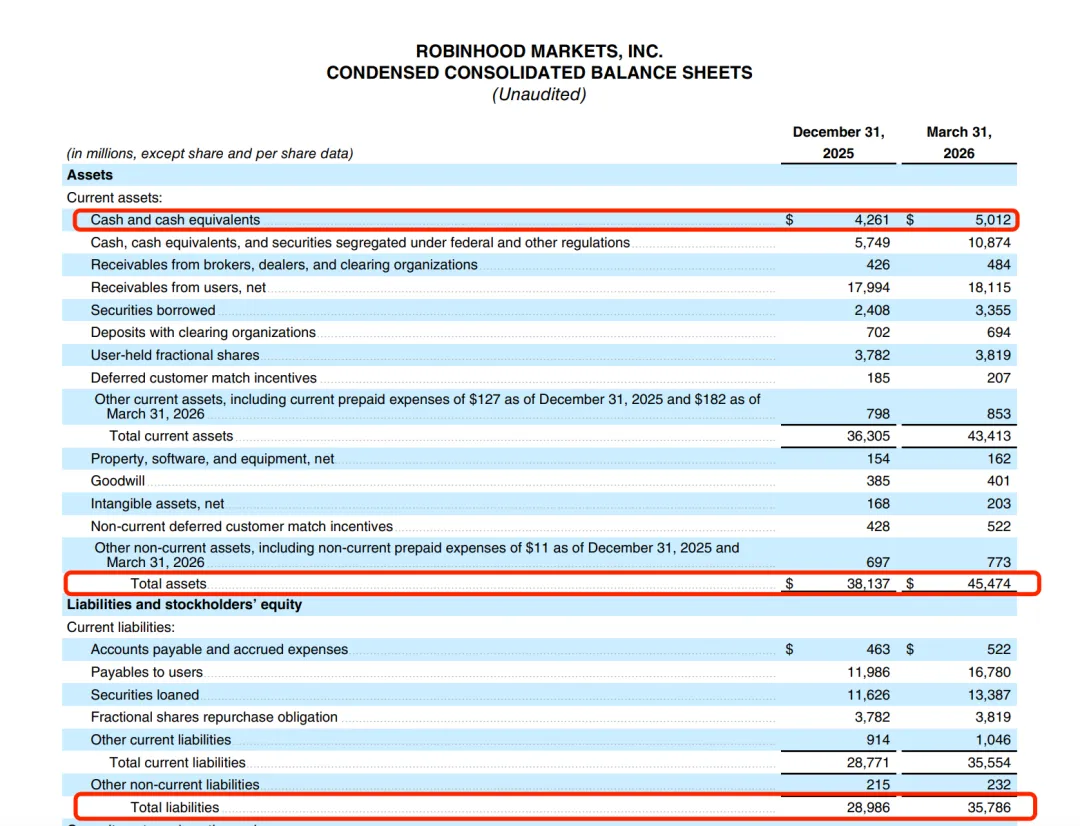

先说结论,Robinhood的资产负债表呈现流动性强、杠杆低、资本结构稳健的特点,符合成长型Fintech公司的健康状态。

【资产端】

总资产:454.74亿美元(较2025年末增加约73.37亿美元,增长强劲);

现金及现金等价物:50.12亿美元(显著增加);

受监管隔离的现金和证券:108.74亿美元(大幅增长);

用户应收款:181.15亿美元(核心业务相关,质量较高)。

可以看出公司的现金储备充足,流动性非常好。资产主要由高流动性资产构成(现金、证券、用户应收),风险较低。

【负债端】

总负债:357.86亿美元(较去年末增加约68亿美元);

应付用户款项:167.80亿美元(主要为用户资金负债,属于正常经营性负债);

借入证券:133.87亿美元;

总流动负债:355.54亿美元。

非流动负债:2.32亿美元

可以说负债主要为经营性负债(用户资金、证券借贷),而非高息债务。无重大长期债务压力,非流动负债(即偿还期限在一年以上的债务)仅 2.32亿美元。

我们来看看公司杠杆率,通过总资产/总负债/股东权益,可以计算得出,Robinhood当前的杠杆率约4.69倍,负债/资产为78.7%,在Fintech和经纪行业中处于健康、可控的水平,没有过度杠杆的风险。对比传统银行(杠杆通常8-15倍),Robinhood的杠杆其实相对较低。这也是为什么它的资产负债表被认为是稳健的重要原因之一。

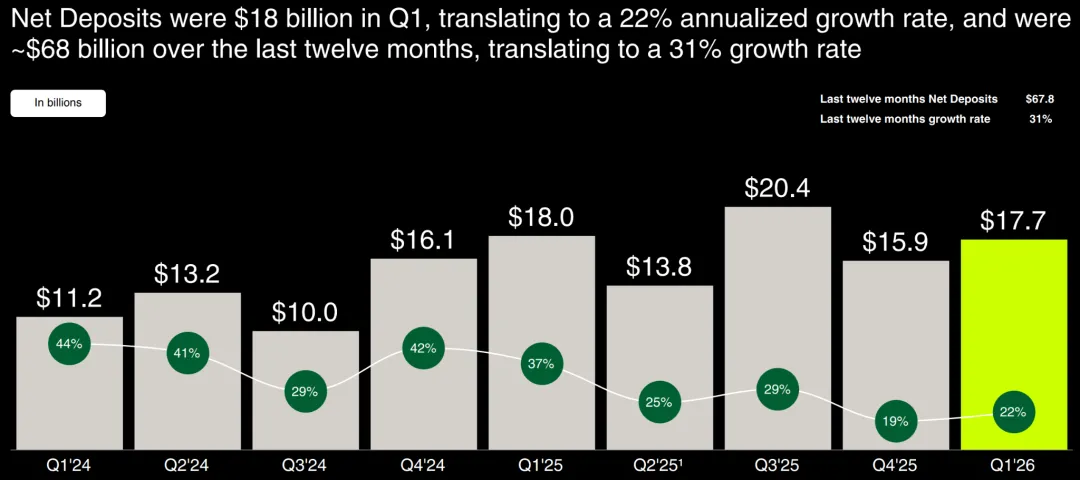

(4)净存款规模

Q1净存款180亿美元,年化增长率为22%,过去12个月累计约680亿美元,增长率31%。

Robinhood的资金流入能力非常强,从2024年初就持续保持20%+的高增长。即使在加密市场波动期间,净存款依然稳健,显示用户对平台的信任度和资金粘性在提升。

这也是支撑其估值的重要基本面因素。

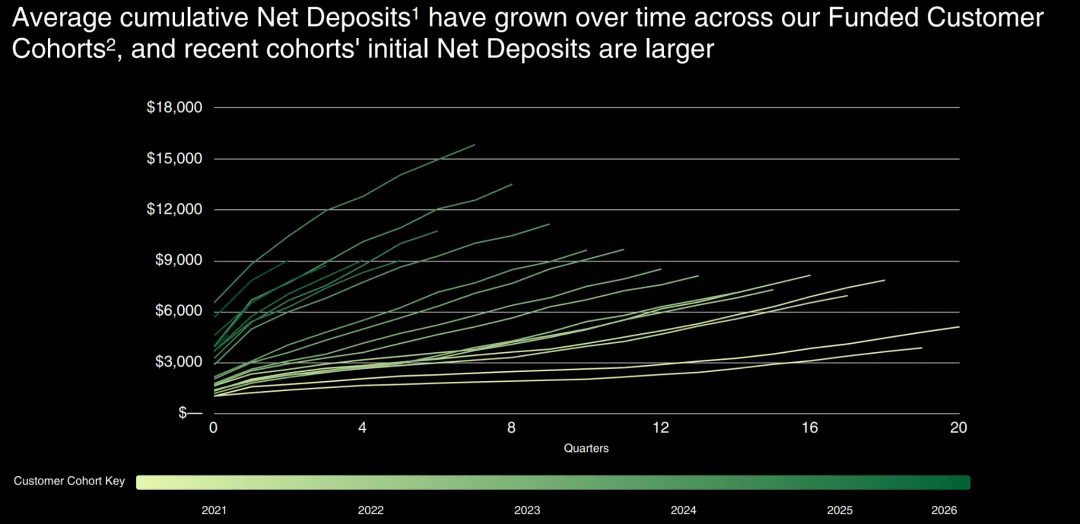

财报中robinhood还给到一个细节,已注资用户的平均累计净存款额随着时间的推移而增长。而且近期的新用户群体的初始净存款额要比之前的老用户更高。

这其实也能体现出用户的信赖和规模扩大。

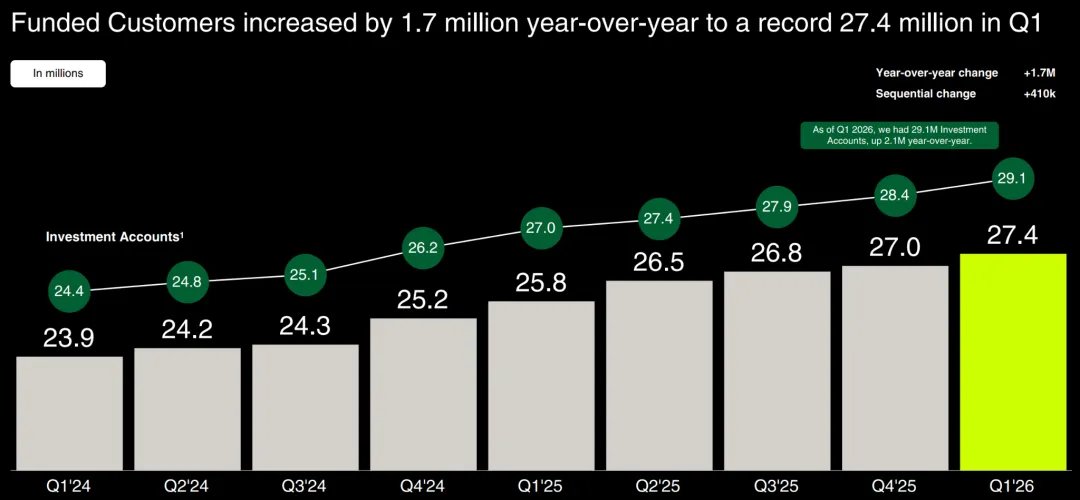

(5)资金用户规模

Robinhood的Q1资金用户同比增加170万,增速为6%+,达到创纪录的2740万。平台总用户(资金用户+无资金用户)规模为2910万。

用户增长始终也是Robinhood长期故事的核心驱动力之一。即使加密市场低迷,有资金的活跃用户仍在持续增加,这也说明平台的粘性和多元化吸引力在提升(股票、期权、Gold订阅等),为未来收入增长(交易收入+利息收入+Gold订阅等)打下坚实基础。

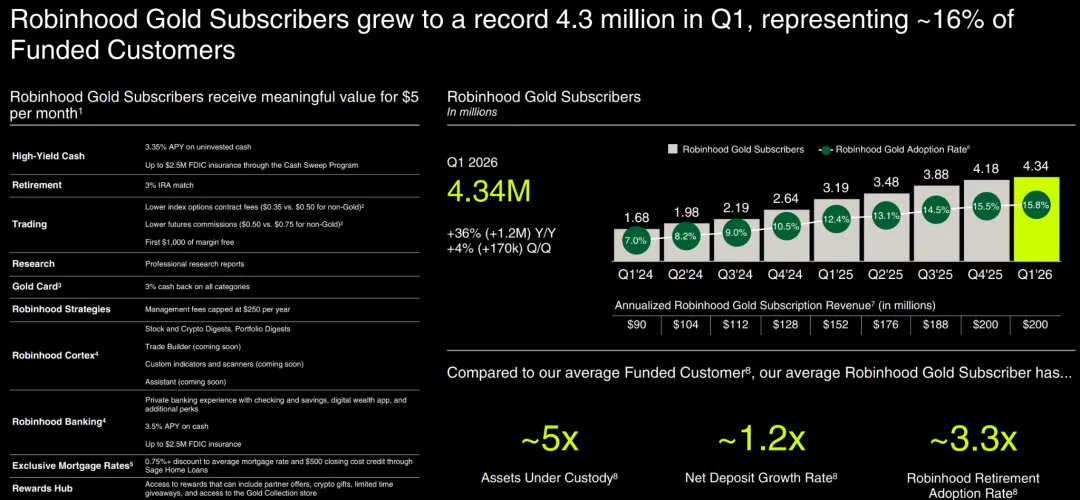

再来看看Gold会员订阅,Robinhood Gold订阅用户在第一季度增长至创纪录的430万,约占已注资用户的16%。

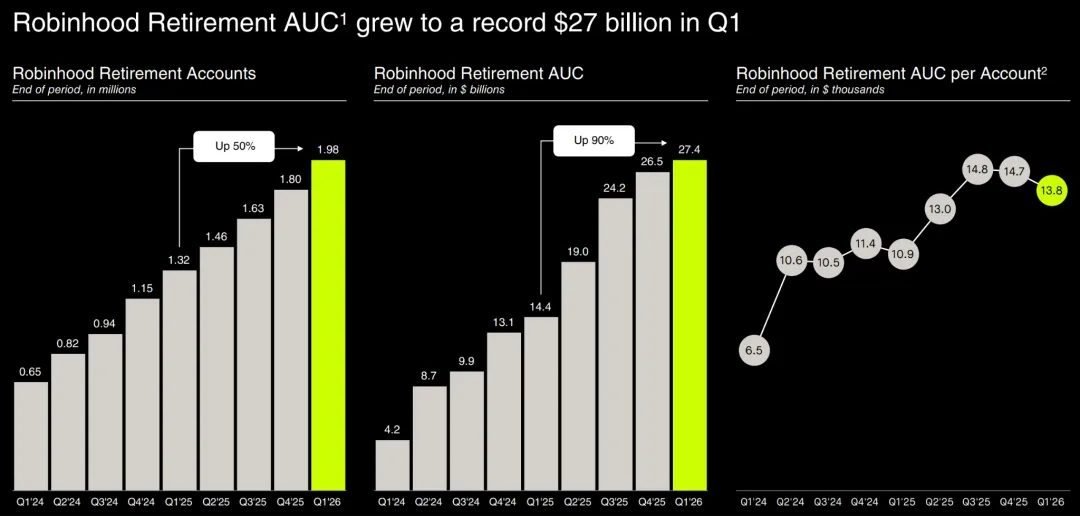

Robinhood的退休账户资产在Q1增长至创纪录的274亿美元。退休业务(主要是IRA账户)是其多元化战略的重要组成部分。

高增长:账户数+50%,总资产+90%,显示年轻用户开始将Robinhood作为长期退休储蓄平台。

战略价值:退休资金通常更稳定(长期持有),有助于提升平台资产规模、净利息收入,并降低对短期交易的依赖。

管理层想强调:Robinhood不再只是“交易App”,而是在向综合财富管理平台转型,退休业务是重要增长引擎之一。这也是CEO Vlad一直在说的财富代际转移规模庞大,Robinhood将会成为一家三代人财富管理的综合平台。

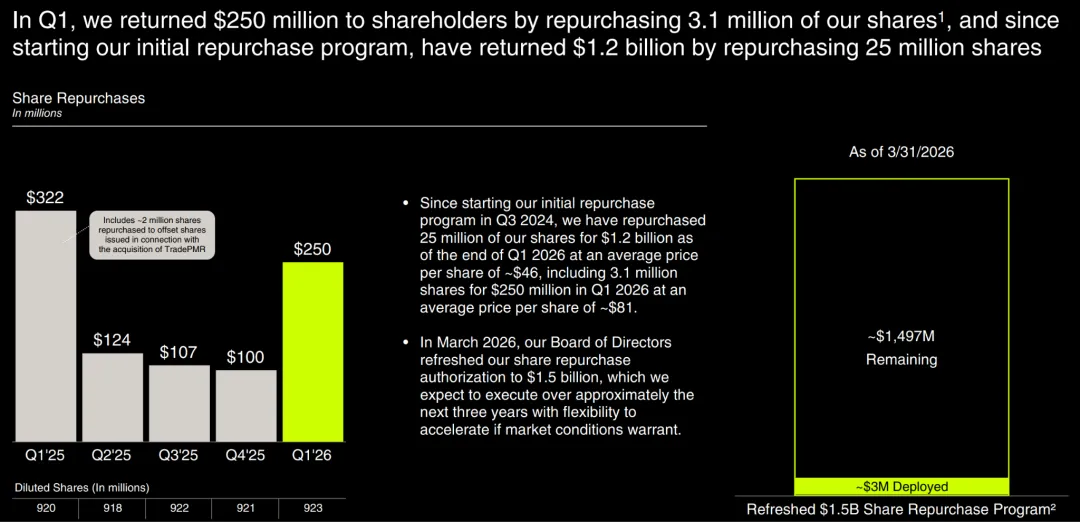

(6)对股东权益维护

Robinhood在Q1通过回购310万股股票向股东返还2.5亿美元,公司表明:

自回购计划启动以来已累计返还12亿美元(回购2500万股)下面这张图重点展示了Robinhood积极回购股票的情况,是一张典型的股东回报展示图。

通过回购把现金返还给股东,而不是盲目扩张。有效维持了稀释后股数稳定,保护每股价值。而且公司在股价相对低位时加大回购(早期平均46美元),显示管理层认为当前估值具有吸引力。

未来公司还有近15亿美元的授权,意味着未来几年将继续回购以支持股价。

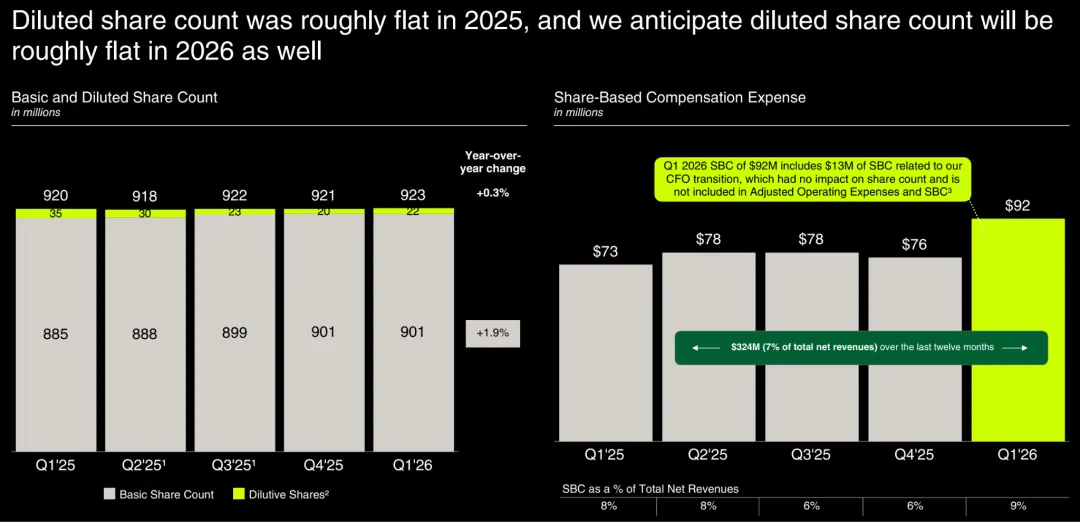

股份稀释方面:2025年稀释后股份数量大致持平,公司预计2026年稀释后股份数量也将大致持平。这也是对对股东友好的体现,尽管发放股权激励,但通过股票回购有效对冲了稀释,总股数几乎没增加。长期看,股本稳定+回购计划(授权15亿美元),有利于每股收益(EPS)的增长。

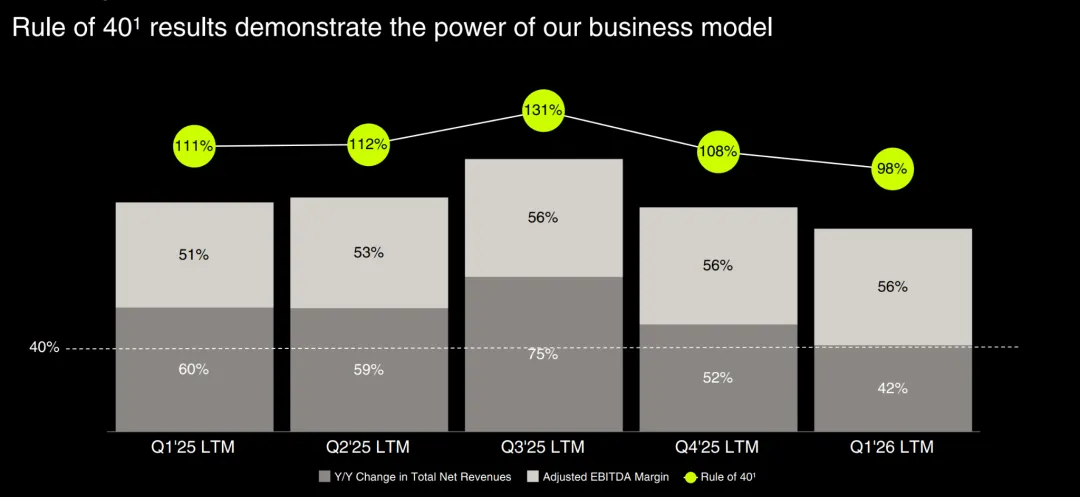

(7)40法则

公司在财报中还通过40法则来展示自身商业模式的强大,所谓40法则即Rule of 40,计算方式如下:

收入同比增长率+调整后EBITDA利润率=得分>40%,就可以被认为是优秀的高增长+高效率公司。得分越高,商业模式越健康。

通过下图我们可以看出即使Q1加密收入下滑,Robinhood的整体Rule of 40得分仍接近100%,证明公司增长+盈利能力双轮驱动非常健康。利润率稳定持续在50%以上,足以证明公司运营效率的优秀。

行业中,远超40%的得分是高增长科技公司的重要背书,显示Robinhood不是单纯的“交易平台”,而是一个高效、可规模化的金融生态。

一般来说40法则的主要适用场景是高增长科技/SaaS公司(软件即服务)、成长型互联网、金融科技以及订阅制、平台型业务,是一种非常普及,尤其是2000年代后期由私募股权和风投机构推广开来的财务法则。

许多上市公司:Snowflake/Datadog/CrowdStrike/ServiceNow等,都会在财报中主动展示40法则得分。

(8)产品更新速度

再来简单说下公司的产品更新,Robinhood在2026年Q1产品发布节奏非常快,几乎每月都有重大功能上线,这也符合Robinhood的一贯作风。

目前公司产品覆盖多个领域,包括加密、预测市场、国际业务、信用卡、区块链、税务优化、社交、杠杆交易等。同时重点布局欧洲市场和基础设施,比如Robinhood链、钱包、杠杆等。

下面这张产品上新图,是Robinhood向投资者展示执行力强、创新活跃的重要证据。即使加密市场波动,公司依然在快速扩张产品矩阵,为长期增长打基础。可以看出仅仅Q1就有17项新功能或产品上线。

综上来看,其实Robinhood的财报不及预期更多是季节性因素,是公司交易收入越来越和加密市场绑定,而受到后者市场剧烈波动的影响,并没有影响公司的基本面:用户规模、净存款规模、股票回购计划、利润率等方面都没有显示疲态,相反依然处于快车道,这也为公司收入来源的多元和稳定带来可能性。

下面第二章节,我们再来简单分析下截止上周五5.1,Robinhood的股价是否进入合理区间。

二、股价分析

截止上周五收盘,Robinhood的收盘价为73.66/股,较去年高点150基本是腰斩。接下来我们从估值指标+分析师共识+基本面三方面来分析股价是否进入合理区间。

(1)估值指标

主流的指标方面:

Trailing P/E (静态市盈率):35.6~35.8倍,已经从历史高点50-70倍,已明显回落;

Forward P/E(动态市盈率):33-37倍,是成长型Fintech的常见区间,处于中等区间;

P/S (市售率):14.5倍,较历史高点20-36倍,已大幅下降,也是相对合理区间;

P/B (市净率):7.1倍,历史高点15倍+,已显著改善。

相比2025年高点股价150+时,当前估值已明显回落,进入相对合理区间,但绝对值仍不算“便宜”,对传统金融股来说偏高,对高增长Fintech来说可接受。

(2)分析师角度

根据最新的分析师共识评级,25-33位分析师中,大多数为Buy买入/增持评级,他们同样认为Q1加密下滑是暂时现象,长期故事未变。

平均目标价为:98-108美元(部分来源为103-110美元);

隐含上涨空间:+33% ~ +47%;

高目标为155美元;低目标为48-65美元。

(3)基本面

基本面方面,也就是我们在第一章节的分析,抛开季节性因素,Robinhood的长期趋势强劲,Gold订阅用户、净存款、IRA业务、产品迭代(Trump Accounts、区块链、预测市场等)都表现出不错的增长势头。

公司同时大力回购股票让股本稳定,这对股东友好,反面案例就是MSTR了,靠增发股票,用股东的钱来给自己买大饼。

当然Robinhood目前已经高度依赖加密市场周期,短期波动大,投资者也应纳入自己的考虑范围,当前的P/E市盈率在成长股中高位,需要未来增长兑现才能支撑。

对长期看好Robinhood(3-5年维度) 的投资者,我们可以说当前已进入较合理的加仓区间,可以分批布局。

当然我之前一直的观点是不看好Robinhood,这和商业模式和公司基本面没太大关系,纯粹是因为对CEO Vlad没有好的观感:过度营销、对用户责任感淡泊、对关键问题避重就轻、总是求新求快而忽视合规和资金安全风险,比如在欧洲的“Catch a token”的活动,推出股票代币化,遭到监管和部分公司如Open AI的质疑和否认。当然今年他们又推出一个基金,告知投资者可以间接持有Open AI和Space X。

推荐读者可以看我的这两篇文章:

作为普通投资者,如何更早一步买入SpaceX/Anthropic/OpenAI?

三、Coinbase共振下跌

4月29日,在Robinhood财报后下跌的同一天,Coinbase也出现大幅度下跌,原因无他:两者的营收都和加密周期紧密相关,且Coinbase更是以加密交易起家的,Robinhood加密交易收入的缩水和加密周期震荡,都让人不难猜出Coinbase在5月7日的Q1财报不会很好看。

由于这轮加密震荡下跌从去年10月就开始了,因此我们从Coinbase在今年2月12日发布的Q4财报就可以看出周期影响下的失望端倪。

总收入:约18亿美元(环比下降5%,同比下降约22%);

交易收入:约9.83亿美元(环比下降6%);

订阅及服务收入:约7.27亿美元(环比下降3%);

调整后EPS:0.66美元(不及预期);

净营收:17.1亿美元;

调整后EBITDA利润:5.66亿美元;

调整后净利润:1.78亿美元;

GAAP净利润:亏损6.67亿美元(主要受加密资产投资组合未实现损失影响)。

可以看出,Coinbase的交易收入仍是最大单一类别(占比超50%),但受加密市场 Q4 回调影响,环比下滑。

订阅与服务收入占比已接近40%,展现出较强的抗周期能力,是Coinbase多元化战略的最大成果。

USDC收入已成为订阅板块中最重要的一部分,这直接受益于稳定币储备规模扩大和利率环境。

不难看出这些都一一对应着Robinhood的Gold订阅用户收入/利息收入/交易收入。

两者在业务上具有很强的类似,不同的是两者出发点不一样,Coinbase是从加密交易起家,Robinhood从零佣金股票交易走红,但作为交易平台,两者目前殊途同归,Coinbase要做“everything exchange”的交易所,不断丰富自己可交易的产品类型,Robinhood要做综合财富管理平台,一方面丰富交易品种,同时也做退休账户管理和Trump account。

Coinbase除了加密交易的丰富程度外,今年2月底推出6000+美国股票和ETF,全面开放给美国用户,7姐妹等热门美股的杠杆永续合约开始面向国际用户。

预测市场方面,与Kalshi 合作,支持选举、体育、经济事件等预测合约;

同时也在推出自己的产品矩阵:比如one card信用卡/one会员/visa借记卡/base链等。

而且更重要的一点是Robinhood所不及的就是:coinbase正凭借usdc+base链构建了一套稳定币支付基础设施,如Coinbase Payments,目标是成为全球支付领域的重要玩家。从交易所扩展到了商户支付、企业支付、信用卡消费等多个场景,这是其长期战略的重要部分,未来支付相关收入有望成为新的增长引擎。

抛开季节性因素,我们从2025年报,可以看出Coinbase和Robinhood同样保持着业务增长的强劲势头。

全年2025总收入:72亿美元(同比增长9%);

全年交易量:5.2万亿美元(同比增长156%);

加密交易市场份额:6.4%(同比增长100%,翻倍);

订阅及服务收入:28亿美元(创历史新高);

Coinbase One付费订阅用户:接近100万;

12个产品年化收入超1亿美元。

而相比于,Robinhood我其实更看好Coinbase,一方面从财报中可以看出,Coinbase虽然Q4受加密周期影响更大,但其订阅和USDC等稳定收入占比更高,而且机构业务更强,在大机构托管层面有更多背书。

另一方面是我更看好CEO Armstrong的性格和管理方式:沉稳/负责/合规第一/内部管理民主化等,这一点推荐大家看我的这篇文章加密世界的社达幸存者,从CEO访谈看Coinbase文化底色与野心

当然,我们可以预期5月7日Coinbase的Q1财报大概率很难让人满意,而这已经有部分Price in了。

四、我的操作

最后聊聊我的操作,仅做交流分析,不做投资建议,在4月29日robinhood财报首个交易日,我加仓了Robinhood和Coinbase,因为正如前面所述,这些是季节性因素引发的收入不及预期,而加密周期我想已经度过了最糟糕的阶段,或者说如果还有阵痛,那市场也处于可预期可接受的程度。Robinhood我看的是修复,而Coinbase我还是更看未来的商业模式变革。

同时,Coinbase是我目前的第一大持仓,在川普任期和加密周期中,叠加Web3金融变革带来的时代红利,我想Coinbase的文化底色会比Robinhood走的更为长久和稳健。

好啦,今天就写到这里,谢谢你能阅读这么久,祝晚安好梦~