主营业务:

宜宾五粮液股份有限公司(简称:五粮液),成立于1998年4月。白酒生产和销售,主要产品“五粮液酒”,是我国浓香型白酒的典型代表,是国家地理标志产品,和首批受欧盟保护的中国地理标志产品,并根据生产工艺特点和市场需求开发了五粮春、五粮醇、五粮特头曲、绵柔尖庄等品类。

一、赚钱能力ROCE与ROE

1、ROCE(已动用资本回报率)衡量的是企业利用实际投入资本(包括债务和股权)的回报率,能更纯粹地反映业务本身的盈利能力。

简单的说:公司每投入1块钱资本,到底能赚回多少钱。它比净利润更真实,比ROE更不容易被美化,是判断企业盈利能力的“照妖镜”。

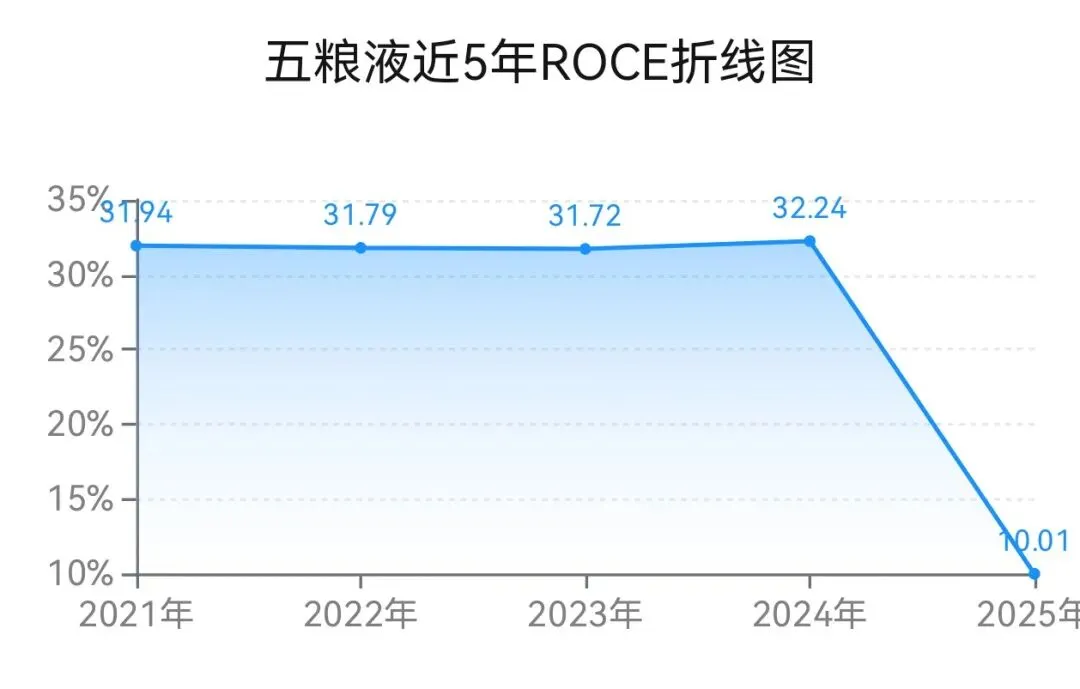

五粮液2021年到2025年ROCE数据:31.94%→31.79%→31.72%→32.24%→10.01%。

2、ROE(净资产收益率)衡量企业运用股东自有资本,获取净利润能力的核心财务指标,反映股东权益的投资回报水平。

五粮液2021年到2025年ROE数据:25.31%→25.28%→25.06%→23.35%→6.89%。

数据来源于财务报表

二、数据看市场地位

1、营业收入——公司的业务规模和市场容量。营收增长,是靠价还是靠量?

五粮液2021年到2025年营业收入数据:662.1亿元→739.7亿元→832.7亿元→891.8亿元→405.3亿元。

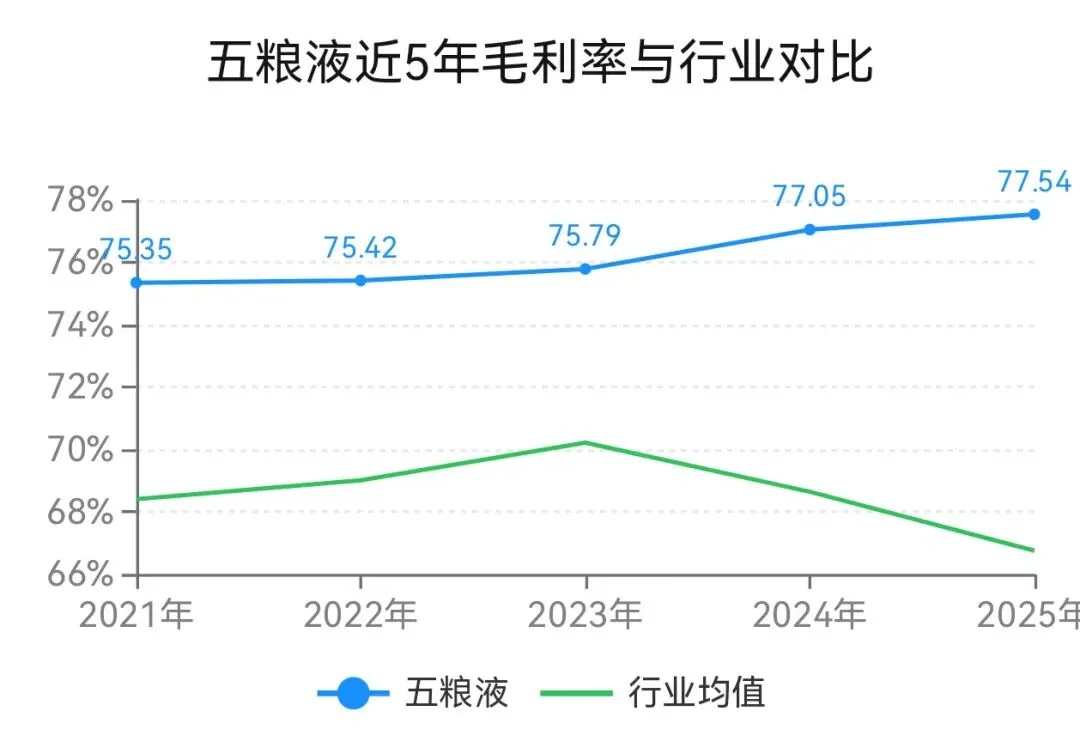

2. 毛利率——市场竞争力的表现!它能不能稳住?

五粮液2021年到2025年毛利率数据:75.35%→75.42%→75.79%→77.05%→77.54%。

【五粮液2021→2025年毛利率与行业对比】

数据来源于财务报表

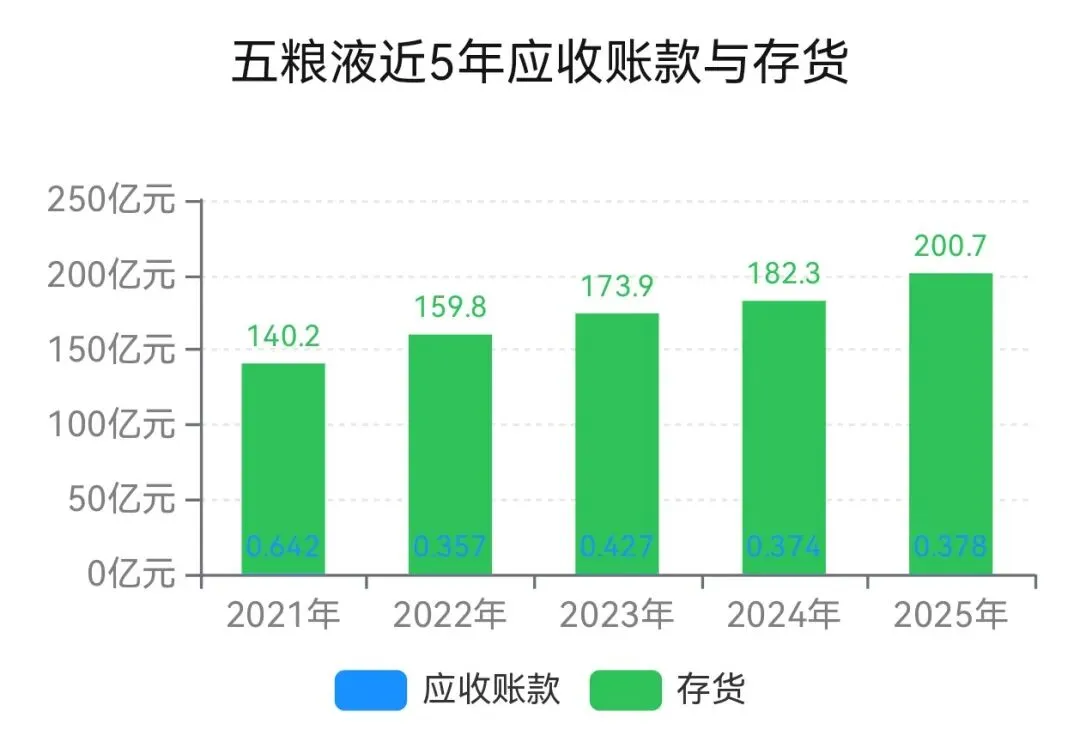

3、下游购买方的关系——应收账款和存货占营业收入比。

五粮液2021年到2025年,应收账款和存货占营业收入比:21.27%→21.65%→20.94%→20.48%→49.61%。

4、上游供应商的谈判能力——应付账款占营业收入比。

五粮液2021→2025年应付账款占营收比:8.16%→9.80%→10.64%→10.18%→21.06%。

三、管理效率

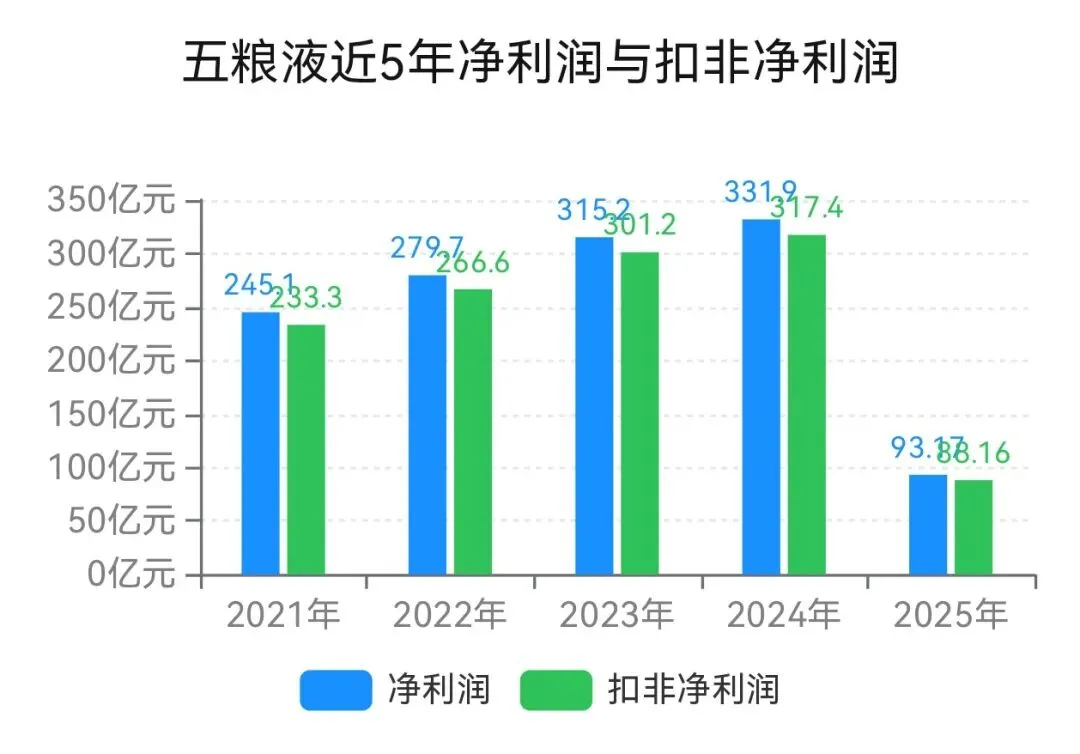

1、净利润——企业的“里子”。

五粮液2021年到2025年净利润数据:245.1亿元→279.7亿元→315.2亿元→331.9亿元→93.17亿元。

【2021→2025年扣非净利润:233.3亿元→266.6亿元→301.2亿元→317.4亿元→88.16亿元】

2、净利率——衡量企业将收入转化为最终利润的“效率漏斗”。

五粮液2021年到2025年净利率数据:37.02%→37.81%→37.85%→37.22%→22.99%。

3、总资产周转率——管理能力的体现。 在同行中,资产周转率更高的公司,通常意味着其库存管理更优(存货周转快),收款能力更强(应收账款周转快),资产利用更充分。

五粮液2021→2025年总资产周转率数据:0.53→0.51→0.52→0.50→0.21(次)

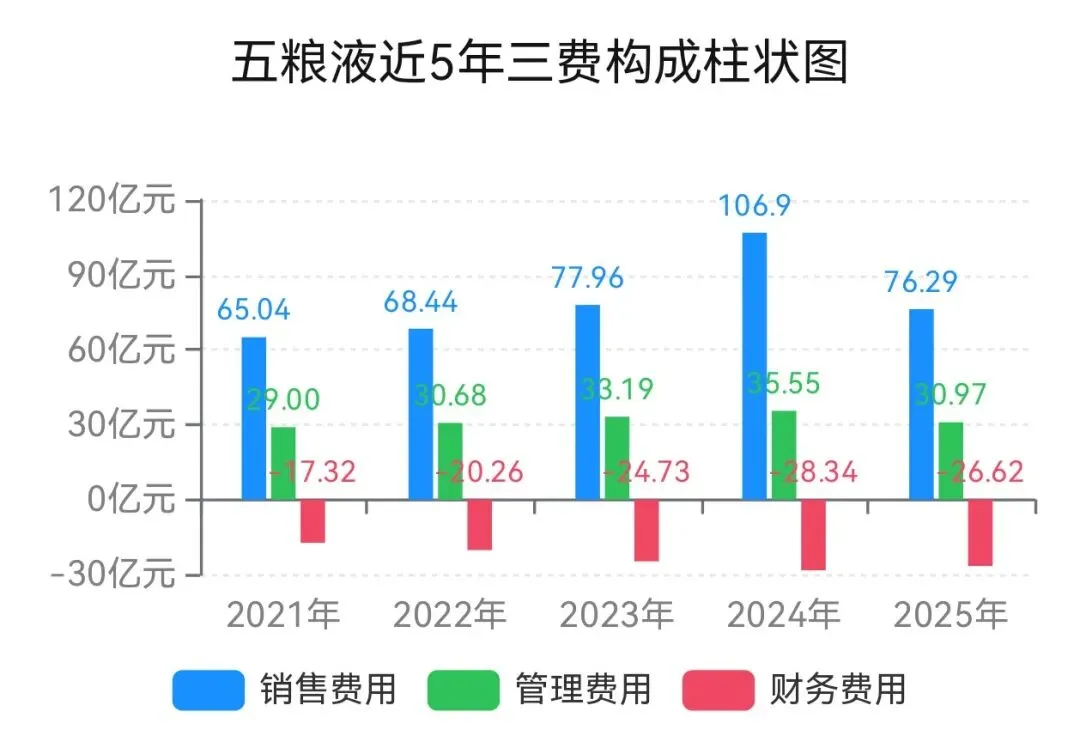

4、三费(销售、管理、财务费用)占营业收入比。

五粮液2021→2025年三费占营收比数据:11.59%→10.66%→10.38%→12.80%→19.90%。

四、盈利质量。生意还在正常运转,但赚钱的“舒服程度”?

现金流:真金白银,还是纸面富贵?财务分析里,最骗不了人的就是现金流。

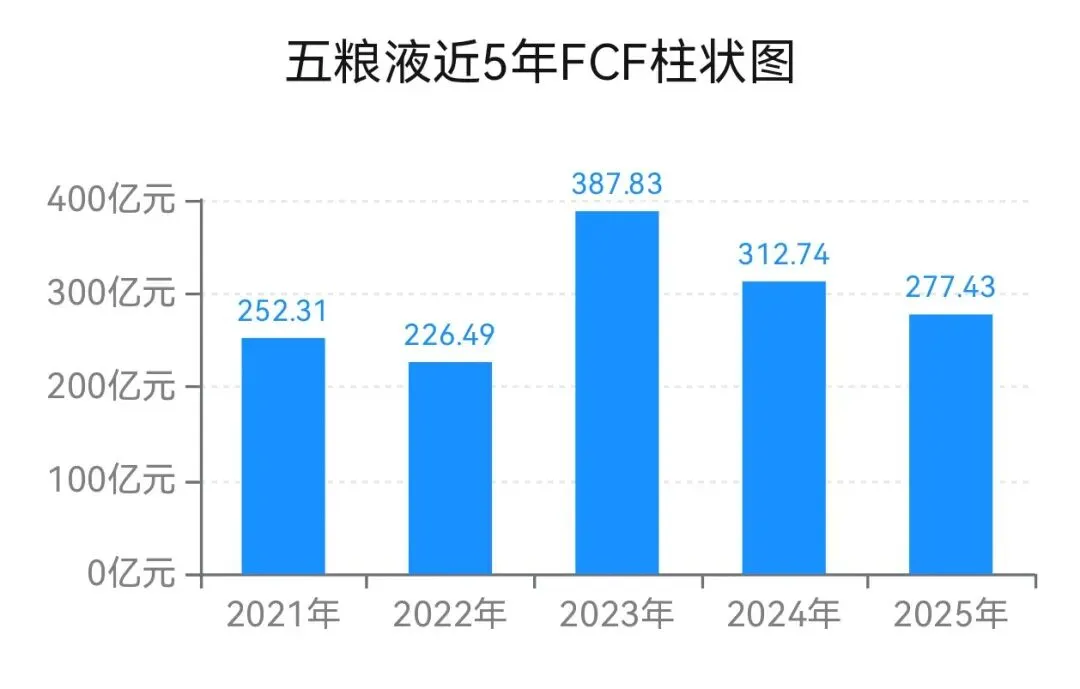

1、可用于分配给股东、债权人或再投资的钱——自由现金流(FCF)

五粮液2021年到2025年自由现金流数据:252.31亿元→226.49亿元→387.83亿元→312.74亿元→277.43亿元。

【FCF值根据上市公司财务报表数据作者计算,(FCF=经营活动产生的现金流量净额﹣资本性支出(CapEx)口径计算)】

2、盈利的“含金量”——净现比。净利润有没有转化为真金白银?

五粮液2021年到2025年净现比数据:109.22%→87.34%→132.42%→102.26%→318.88%。

3、企业销售收入现金回收效率的核心财务指标——收现比。收入是不是真正收到钱?

五粮液2021年到2025年收现比数据:122.26%→110.54%→126.46%→114.26%→225.51%。

五、未来的增长“护城河”。研发与长期竞争力:是否有第二增长曲线?

1、研发费用——对未来的信心和投入力度。

五粮液2021年到2025年研发费用数据:1.774亿元→2.358亿元→3.218亿元→4.051亿元→4.492亿元。

数据来源于财务报表

【五粮液近五年研发费用占营业收入比】

【比值根据财务报表数据计算】

2、帐上还有没有钱,是不是真有钱?看货币资金和期末现金余额。

五粮液2025年货币资金:1270亿元。期末现金余额:1241亿元。

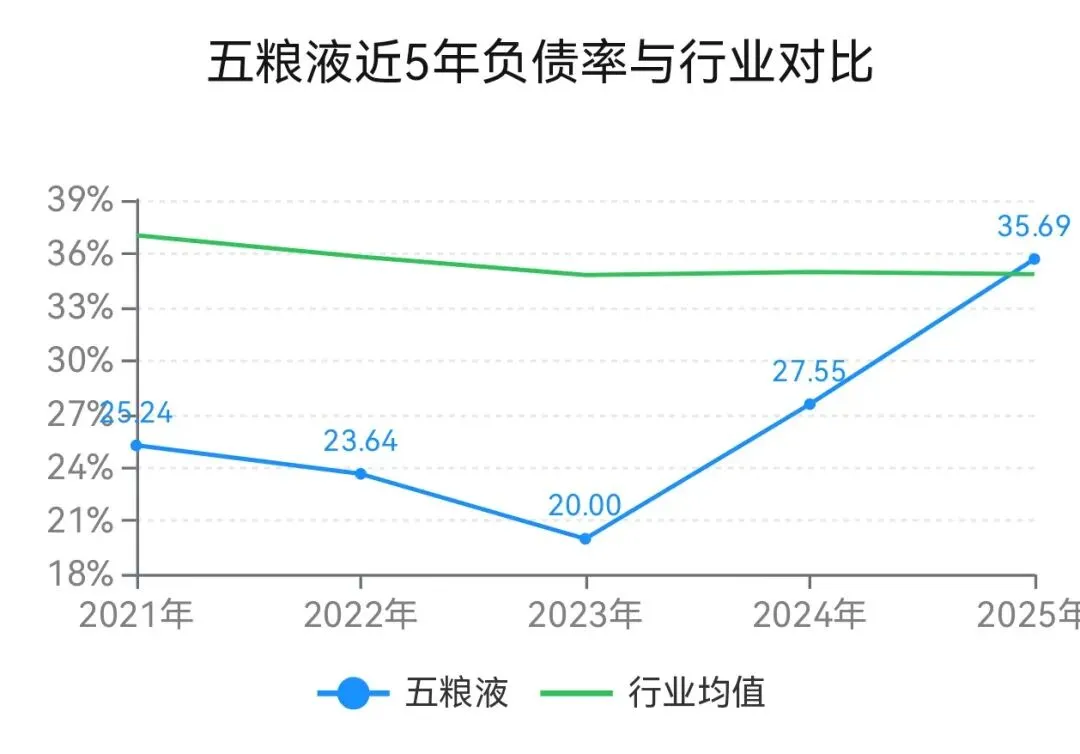

3、更重要的事:财务风险和杠杆水平——负债率,风险是否可控?

五粮液2021→2025年资产负债率数据:25.24%→23.64%→20.00%→27.55%→35.69%。

【五粮液2021→2025年,资产负债率与行业对比】

数据来源于财务报表

六、2025、2026年一季报ROCE和FCF

最近的季报与上年同季,赚取真金白银能力比较。

五粮液2025年一季报ROCE:4.34%。

五粮液2026年一季报ROCE:8.14%。

(一季报ROCE计算口径与年报计算相同)

五粮液2025年一季报FCF:154.21亿元。

五粮液2026年一季报FCF:-28.814亿元。

(一季报FCF计算口径与年报计算相同)

反常不是结论,而是分析的起点

1. ROCE——看公司每投入1块钱,到底能赚回多少。五粮液2021→2024年稳定在32%上下,但2025年骤降至10.01%,这是分子中的营业利润大帽下降!

2. 净现比与收现比——2025年五粮液净现比高达318.88%,收现比225.51%,远高于100%。这意味着每1元净利润,实际收回了3.18元现金。

听起来很美好?

净现比 = 经营活动现金流净额 ÷ 净利润。正常区间在80%→120%之间。超过200%,要么是前期应收账款集中收回(好事,但不可持续),要么是经营性应付大幅增加(占用供应商资金,需看是否压榨上下游),要么是当期确认的收入远小于收到的现金(可能是预收款大增,也可能收入确认保守)。

3. 自由现金流(FCF)——2026年一季报FCF为-28.814亿元,而去年同期为正154.21亿元。一季度自由现金流为负,不一定代表全年恶化,但结合前一年的异常高净现比,需要警惕:是不是前一年过度回收现金导致当年现金储备下降?或者资本开支集中在一季度?

值得关注的矛盾点(风险与挑战)

ROCE断崖下跌与毛利率持续上升:五粮液毛利率2025年升至77.54%,说明产品依然强势,但ROCE从32%跌到10%,矛盾点在于资本结构或资产周转出了问题。近5年总资产周转率从0.53次降至0.21次,印证了“资产变重、周转变慢”——可能是库存积压或产能扩张后,未能有效利用。

负债率五年新高:35.69%虽不算高,但相比之前20%→27%的水平明显上升,且行业均值34.84%。温和加杠杆本身不是问题,问题在于加杠杆后ROCE能否回升。

三费占比跳涨:从2024年12.80%升至25年的19.90%。其实三费总体费用是在下降,而是营业收入相对上年891.8亿元,减少到今年的405.3亿元的,跌幅一半!

回到前面的问题:净现比318%危险吗?答案是:不一定危险,但一定需要你去验证。财务分析的目的,不是指责数字有问题,而是识别哪些数字需要进一步验证。

你认为五粮液的这个信号是杞人忧天,还是暴风雨前的宁静?欢迎在评论区留下你的看法。

【 本文所有分析均基于公开财务信息及自行计算的财务指标,旨在分享财务分析方法与商业逻辑,不涉及任何具体的投资建议。市场有风险,投资需谨慎! 版权声明:本文内容为子木财悟原创,未经授权不得转载。】