4月28日,迈瑞医疗如期披露2026年第一季度财报。

说实话,财报刚出炉的那一刻,我心里第一时间就盘算着:业绩数据仍然不好看,大概率要迎来一波大跌,正好等着低位加仓捡筹码。

仓位都提前预备好了,万万没想到,市场走势完全不按套路出牌。

财报落地后的第二个交易日,迈瑞医疗直接大涨4.5%,就连节前最后一个交易日也丝毫没有回调迹象,不给任何低位上车的机会。

计划赶不上市场变化,没办法,只能踏踏实实做个耐心等待的“等等党”,静待后续合适的布局时机。

一、业绩表象平淡,核心压力一目了然

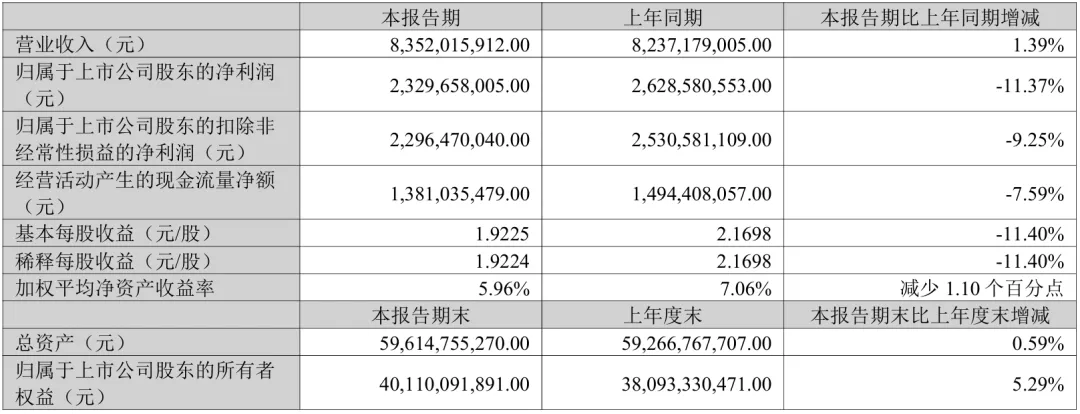

整体营收基本持平,但净利润同比下滑11%,利润端承压态势十分明显。

对于利润下滑,公司财报也给出了直白解释:核心受人民币一季度大幅升值影响,产生了不小的汇兑损失。

剔除汇兑扰动这一非经营性因素后,公司净利润降幅收窄至4.88%,盈利压力有所缓解,但短期疲软的现状依旧客观存在。

但看懂迈瑞医疗,从来不能只看单一季度的表面盈亏,关键要读懂国内、国际两大业务的分化走势,这才是决定公司未来几年股价走向、业绩高度的核心命脉。

二、国际业务强势托底,成为股价核心支撑

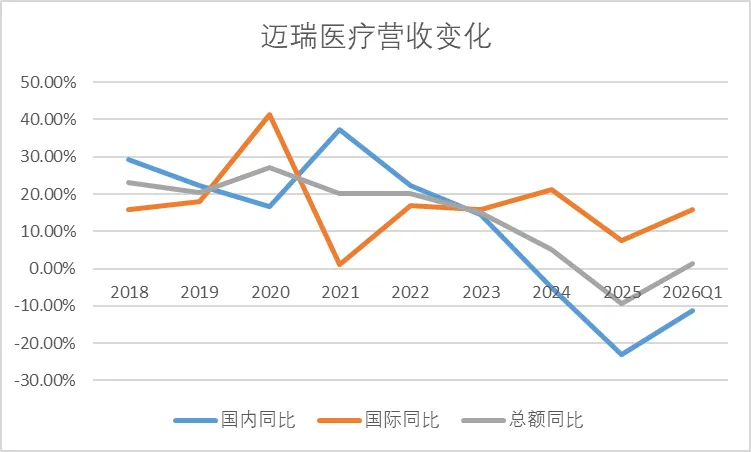

复盘迈瑞医疗上市以来的分区域营收增长数据,能清晰发现一个核心规律:

公司国际业务,除了2021年、2025年两年特殊年份增速低迷外,其余所有年度收入增速全部稳稳突破10%。

而刚刚落幕的2026年Q1,国际业务再度重回两位数高增长赛道,这也是资本市场敢于无视短期利润下滑、逆势拉升股价的核心底层逻辑。

如今迈瑞医疗的国际业务收入占比已经突破50%,正式成为公司第一大营收基本盘。

这一结构变化意义重大:海外市场的稳步高增长,正在逐步对冲国内市场短期萎缩的压力,业绩安全垫越做越厚。

抛开疫情特殊扰动的那几年数据干扰,迈瑞国际业务的发展轨迹堪称稳健典范,常年稳定在10%-20%的黄金增长区间,节奏平稳、确定性极强,完全具备长期深耕的投资价值。

三、欧洲市场强势爆发,高端产品放量印证硬核实力

一季度管理层在业绩交流会上释放的经营信号,更是含金量十足。

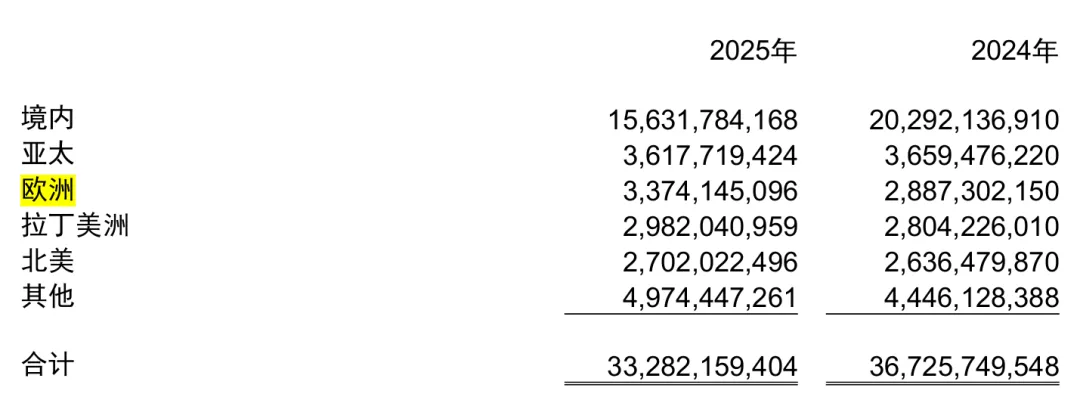

公司以美元计价的营收同比大涨20%,其中欧洲市场表现尤为亮眼,同比增幅高达25%。

懂医疗行业的都清楚,欧洲是全球医疗设备市场的“高地”,准入门槛极高、品牌壁垒极厚,能在欧洲实现高增长,绝非靠低价走量,唯一靠的就是产品硬实力和品牌真口碑。

结合2025年年报数据综合来看,欧洲市场今年大概率有望晋升为迈瑞医疗除中国本土以外的第二大核心区域市场。

要知道,欧洲整体市场容量丝毫不逊色于国内市场,也是公司近几年财报反复重点提及、全力深耕的核心战略阵地,长期成长空间彻底打开,完全值得长期格局持有。

除了区域市场突破,迈瑞的高端产品放量更是超出预期:

MT 8000监护设备、超高端超声Resona A20等重磅旗舰产品全面发力,其中Resona A20一季度海外销量,直接超越去年全年总和。

中高端产品在海外核心市场持续突围放量,意义远超短期营收增长。这实打实证明,迈瑞早已摆脱低端代工标签,正在稳步向全球医疗设备巨头行列迈进,也让长期投资者底气十足。

四、国内业务筑底信号明确,拐点反弹近在眼前

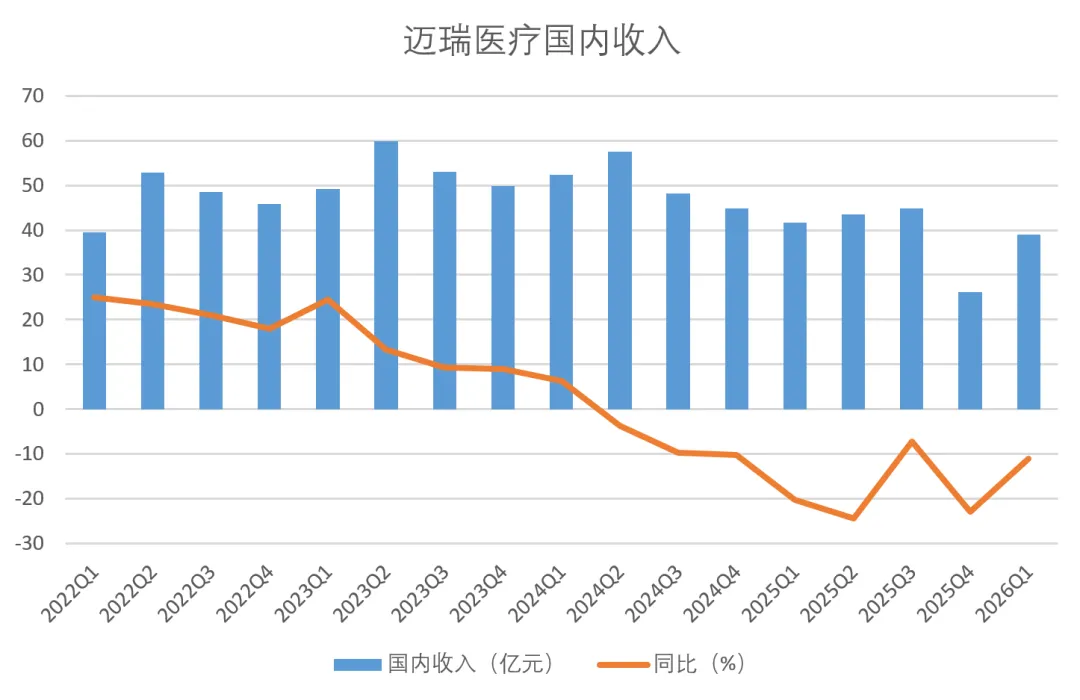

看完亮眼的海外,再看承压的国内。

2026年Q1国内业务收入同比依旧下滑11%,短期压力仍在,但对比2025年的大幅暴跌态势,下滑幅度已经明显收窄,筑底迹象愈发清晰。

更关键的是,管理层释放了超预期的强势信心,给市场画下了清晰的增长大饼,绝非短期安抚话术:

2026年,国内业务有望重回正增长;2027年及以后,国内业务将迈入稳健高质量持续快速增长通道。

业绩交流会上,管理层再度重申这一核心判断:2026年将是国内业务触底反弹的关键一年,2027年后稳步回归快速增长轨道,全力支撑公司冲刺全球前十战略目标。

要知道,迈瑞国内业务已经连续8个季度陷入负增长,低迷周期已经充分出清。

按照管理层预判,最迟今年Q3,国内业务就有望转正回暖,而Q2必将持续收窄跌幅,拐点行情已然不远。

五、估值处于历史低位,布局性价比凸显

一直以来,迈瑞医疗都以高估值标签示人。

一方面是2022年之前公司业绩常年稳步攀升,基本面扎实;另一方面是上一轮医疗行业估值泡沫,直接把公司市盈率炒到近100倍的高位。

经过近几年估值持续回调、业绩消化泡沫后,目前迈瑞医疗估值仅25倍左右。

放在A股核心资产阵营中,这个估值水平绝对不算贵。

倘若后续兑现管理层预判,国内业务如期触底反弹、海外业务持续高增,当前位置就是绝佳的中长期建仓窗口期。

后续我会保持持续跟踪,还是之前那句话,希望这是我的下一个孔。