关于报告

自2011年以来,澳大利亚KPMG与悉尼大学共同追踪和分析中国企业在澳洲并购投资的情况,并发布《揭秘中国企业在澳洲投资》(Demystifying Chinese Investment in Australia)系列报告。本报告为该系列的第二十二份报告,探讨了2025年中国企业在澳大利亚的投资情况。

长期以来,对于中国企业在澳大利亚投资的总体情况,一直都缺乏全面真实的数据,易引发误传与猜测。我们的报告旨在澄清事实,破除与中国在澳投资相关的各类误解。

欢迎大家扫描下图二维码或点击文末“阅读原文”,查看最新报告。

2025年中国对澳大利亚投资

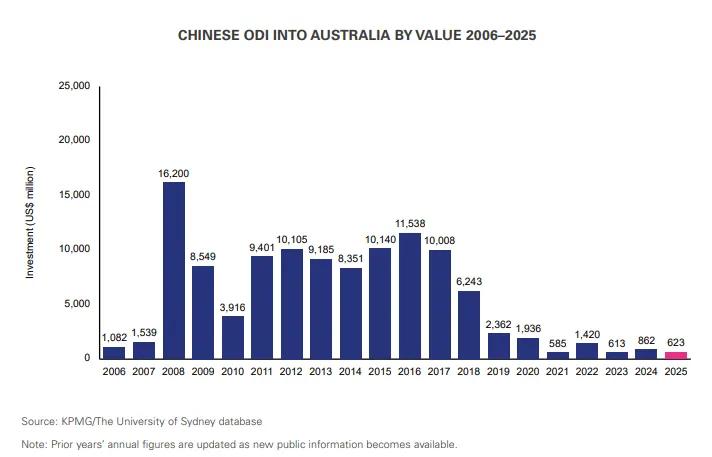

2025年,中国对澳大利亚投资较2024年下降28%,从8.62亿美元降至6.23亿美元。按澳元计,下降幅度为27%,从2024年的13.12亿澳元降至9.64亿澳元。

全年共有24笔交易完成,投资总额仅高于2021年与2023年。

2025年在澳主要中国投资

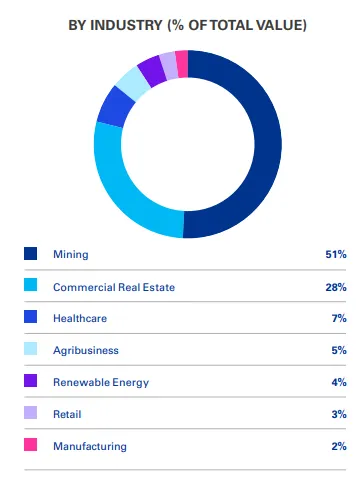

行业分布

2025年,采矿业仍是吸引最多中国投资的行业,投资金额为4.88亿澳元,包含11笔交易,占总金额的51%;涉及金、锡、锂、稀土与煤等大宗商品。

商业地产获得的投资占总投资金额的28%,位列第二,主要源于JD Property的一笔大型物流商业地产的投资;医疗健康(7%)与农业(5%)排在其后。新能源(4%)、零售(3%)与制造业(2%)等行业也出现一些较小规模的投资。

总体而言,2025年中国投资在行业分布上较2024年更为多元。

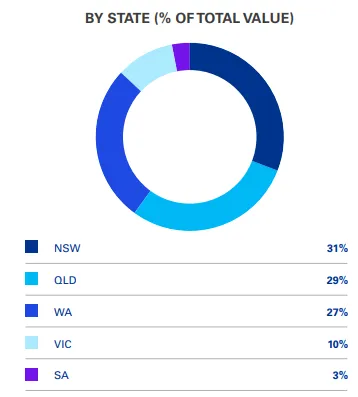

区域分布

NSW获得的中国企业投资最多,为3.03亿澳元,占总投资的31%。其后依次为QLD(29%,2.72亿澳元)、WA占 (27%,2.62亿澳元)、VIC (10%,0.96亿澳元),以及SA(3%,0.31亿澳元)。

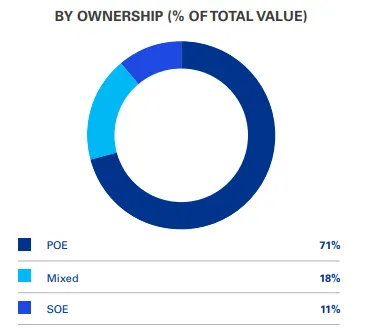

所有权分布

2025年,民营企业(POE)投资由2024年的3.79亿澳元增至6.81亿澳元,占总投资金额的71%。

我们在2025年记录到两笔混合所有制企业的投资,合计占总投资金额的18%。两笔交易均发生在采矿业。

相比之下,国有企业(SOE)投资大幅下滑,从2024年的9.33亿澳元降至2025年的1.11亿澳元。全年仅记录到一笔SOE交易: Yancoal Australia对Moolarben合资项目的追加投资。

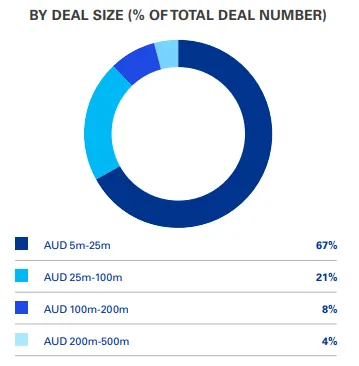

交易规模分布

2025年,尽管交易数量翻了一倍,但平均单笔交易规模下降了66%至0.4亿澳元。共有16笔交易金额在0.05亿至0.25亿澳元之间;5笔在0.25亿至1亿澳元之间;2笔在1亿至2亿澳元之间;1笔在2亿至5亿澳元之间。

2025年全球投资背景

全球外国直接投资(FDI)

联合国贸易和发展会议(UNCTAD)认为,2025年全球FDI有小幅复苏,增幅为5%。

主要的驱动因素是流入发达国家及金融枢纽的外国直接投资(FDI)有43%的增长。欧盟FDI增长56%;而流入发展中国家的FDI在2024年和2025年连续收缩,2025年较2024年进一步下降2%。

纺织、电子以及机械(含汽车制造)等受关税影响较大的行业投资规模下滑;而数据中心与人工智能相关产业吸引的FDI流入则上升。UNCTAD报告对2026年作出预测:在政治与制度不确定性持续的背景下,全球投资将保持低迷。

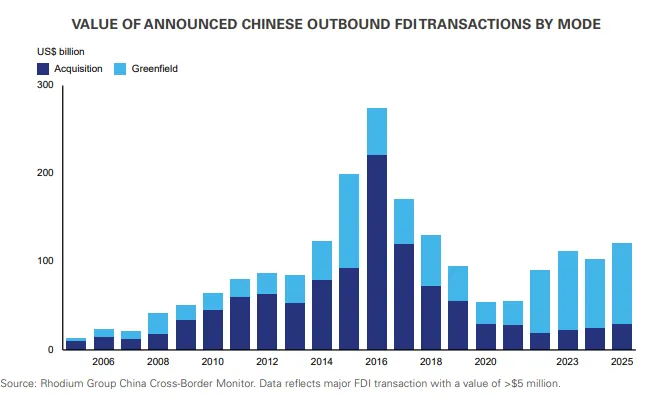

中国对外直接投资(ODI)

据中国商务部(MOFCOM)数据,2025年中国非金融类对外直接投资(ODI)同比增长1.3%,至1,456.6亿美元;与往年报告的约10%增速相比明显放缓。尽管整体增速下降,中国非金融类ODI在非洲、欧洲与亚洲分别增长41%、20.9%与1.2%。此外,与往年一致,中国对 “一带一路”国家的投资持续增长,2025年同比增长17.6%。

Rhodium Group提供的项目口径数据估算,2025年中国ODI为1,240亿美元,较2024年增长18%。增长主要由绿地投资带动;并购活动自2022年以来持续温和复苏,2025年达到260亿美元。

Rhodium的项目数据表明,中国对外投资策略更聚焦核心资产,绿地投资,以采矿、数据中心与能源为主;并购活动则主要集中于消费品、娱乐与零售行业。

上述项目数据所反映的区域分布进一步印证:中国对外直接投资继续向亚洲与发展中经济体倾斜。2025年,亚洲国家吸引了接近三分之一(400亿美元)的中国ODI。亚洲、撒哈拉以南非洲、中东及北非(MENA)与拉丁美洲合计吸收了略高于80%的中国ODI;欧洲占据其余大部分份额;流向北美的比例不足5%,流向大洋洲(含澳大利亚)的比例不足1%。

在这一地缘格局下,中国正推动更深层次的结构性转型,明确鼓励中小企业和民营企业走向海外。这既是“智能制造”和“供应链出海”国家战略的重要组成部分,也是关键抓手。2026年3月“两会”及“十五五”规划展望中已明确提出,中国企业需加快向出口先进产能、高端品牌和行业标准转型。

结语

中国在澳新增投资仍处于低位。尽管中国仍是澳大利亚最大的贸易伙伴,但根据澳大利亚统计局数据,过去数年中国在澳洲外资来源国排名中的位置明显下滑,至2024年已降至第13位。

一个日益明显的趋势是:更多中国企业选择在澳大利亚开展绿地投资,开展销售和运营,将产品导入澳大利亚市场。此类投资在中国工业品与消费品制造企业中尤为常见。

中国的制造能力与澳大利亚市场之间具有很强的互补性。我们预计,在可预见的未来,规模较小的中国民营企业,尤其是新能源和电动汽车,将成为在澳最活跃的投资者,并将主要通过绿地投资而非并购开展投资。

方法论

该数据集由毕马威与悉尼大学商学院共同编制,涵盖总部位于中华人民共和国(不含香港特别行政区与澳门特别行政区)的企业(不含个人)通过并购(M&A)与合资(JV)方式对澳大利亚进行的投资。

本数据不包括绿地投资、证券与债券等组合投资,因为此类投资不会带来外方的管理、所有权或法律控制权变更。本数据亦不包括由私人家族办公室设立的实体,或在香港特别行政区、澳门特别行政区及其他地区设立的私营实体所进行、且中国内地企业未持有多数股权的投资。本报告所称“房地产”不包括住宅公寓及私人住宅购买。

我们的数据库将交易计入当事方签署具有法律约束力的合同之自然年度,并在必要时取得澳大利亚外国投资审查委员会(FIRB)及中国政府对外投资审批。部分情况下,最终交割与资金结算可能发生在随后年度。

为保持一致性,地理分布按澳大利亚被投企业总部所在地统计,而非按具体投资项目的实际物理位置统计。对已完成且交易金额低于5百万美元的交易不纳入分析,因为此类交易往往缺乏充分且可靠的细节信息。

除非另有说明,本报告所引用数据均来源于毕马威/悉尼大学数据库及我们此前发布的报告。悉尼大学与毕马威团队从公开信息中获取中国对外直接投资(ODI)的原始数据,并对其进行核验、分析,并以一致且摘要化的方式呈现。信息来源包括商业数据库、企业披露,以及澳大利亚与中国官方渠道,例如澳大利亚统计局、FIRB以及中华人民共和国商务部。

我们的数据会定期更新,并在获得新信息后持续修订。按照国际惯例,我们通常以美元(US$)作为交易记录的基础币种。但自2015年以来,我们的报告在详细分析中改用澳元(AU$)。

尽管由于公开数据的复杂性和广泛性,我们的数据可能无法涵盖所有交易类型,但我们认为,毕马威/悉尼大学数据集包含关于中国对澳大利亚投资最一致、最详尽且最新的信息。

作者及联系方式