单位:新台币,信息来自公司官网4月30日法说会,重点摘录与AI业务相关的信息,已跟踪七个季度。

1、26年Q1

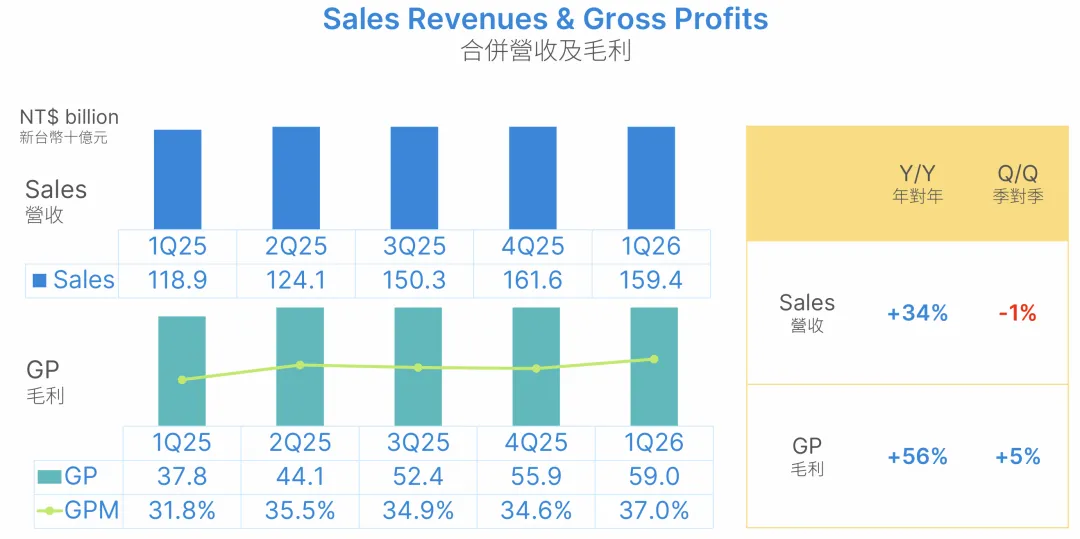

单季营收1594亿,同比+34%,环比-1%(季节性因素)。Q1毛利590亿,同比+56%,环比+5%,毛利率37.0%,历史新高。25年Q1-26年Q1毛利率依次为31.8%、35.5%、34.9%、34.6%、37%。毛利提升主要源于产品组合优化及规模经济,部分一次性因素。

图表. 台达电单季营收及毛利

Q1营业净利284亿,历史新高,同比+102%,环比+8%,OP margin为17.8%,继续上行历史新高,25年Q1至今依次为11.8%、15.1%、16.5%、16.3%、17.8%。

Q1研发、销售、总营业费用同比+23%、+33%、+29%,环比+5%、+3%、+4%。Q1研发费率8.6%,销售与管理费率10.6%,营业费用率19.2%,25年同期为20.0%。

图表. 台达电单季净利及费用

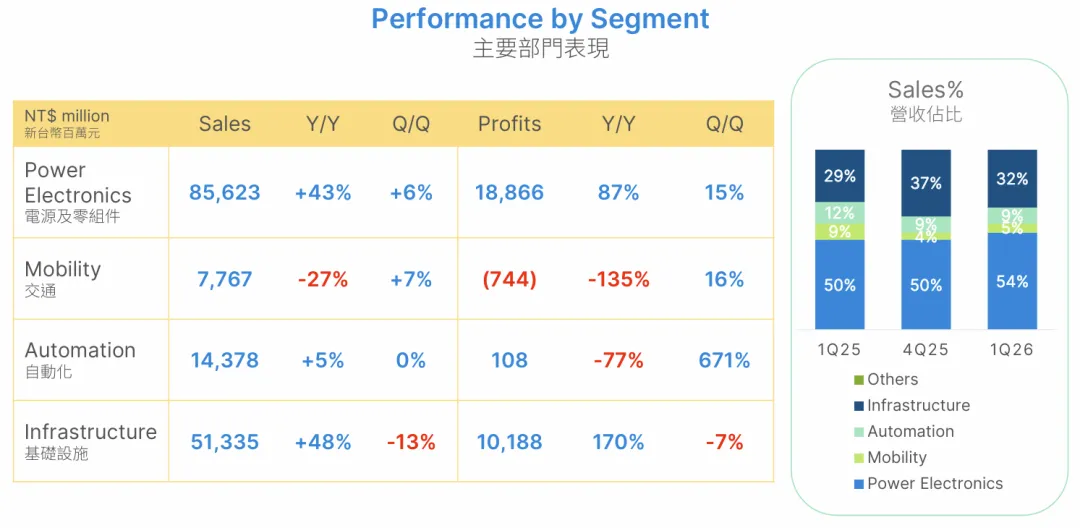

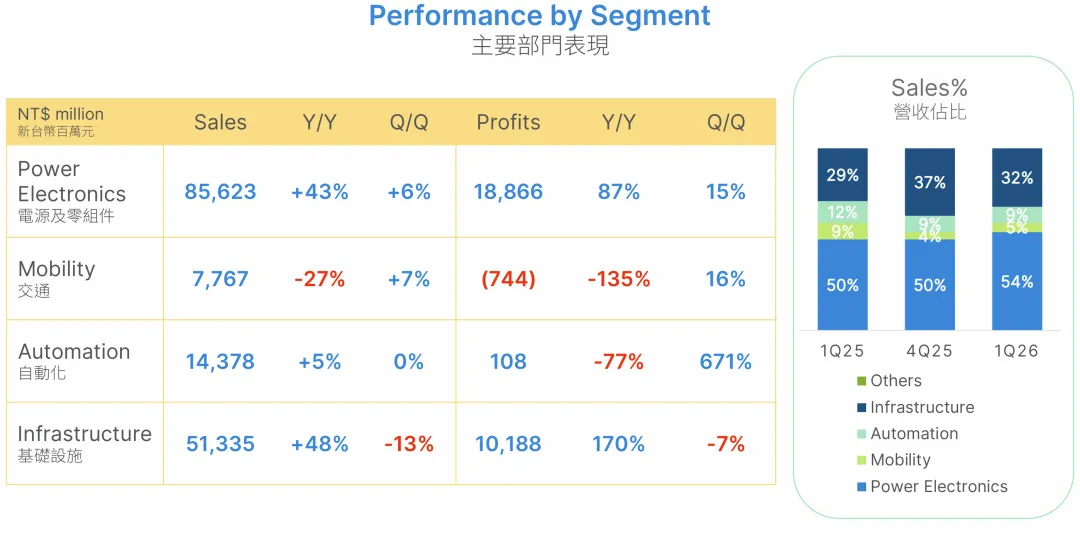

分部门表现:主要分为电源及零组件、基础设施、自动化、交通。

1)电源及零组件Q1收入856.23亿元,占比54%,占比继续上行,金额同比+43%,环比+6%,单季利润188.66亿,占比66.4%,同比+87%,环比+15%,营业利润率22.0%。成长主要来自服务器电源。

2)基础设施Q1收入513.35亿,占比32%,占比有所下行,金额同比+48%,环比-13%,单季利润101.88亿,占比35.85%,同比+170%,环比-7%,营业利润率19.84%。主因为数据中心相关业务快速成长。

此外,交通与自动化均延续小幅亏损或微盈状态。

图表. 台达电单季主营业务分部门表现

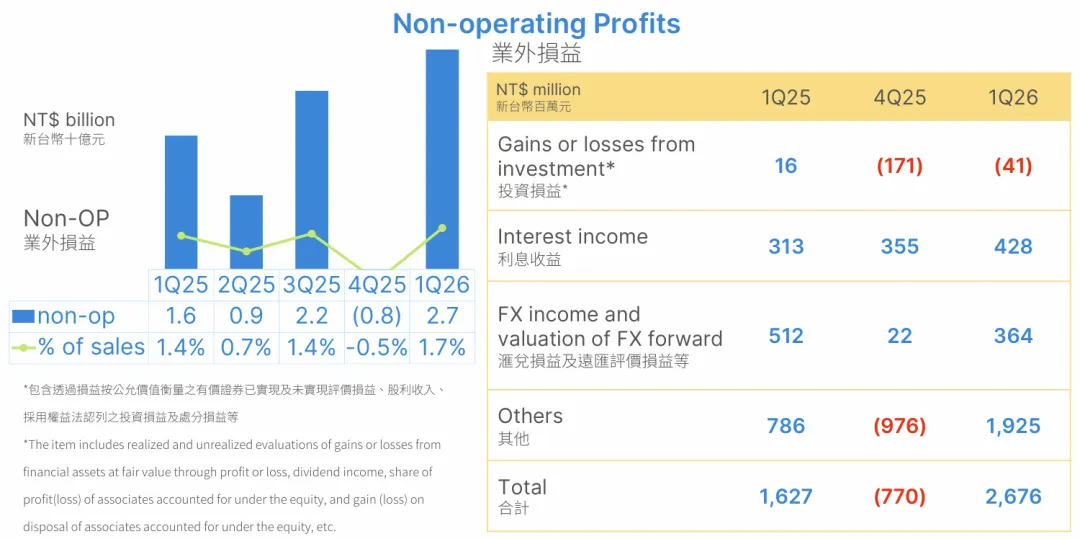

图表. 台达电单季营业外损益

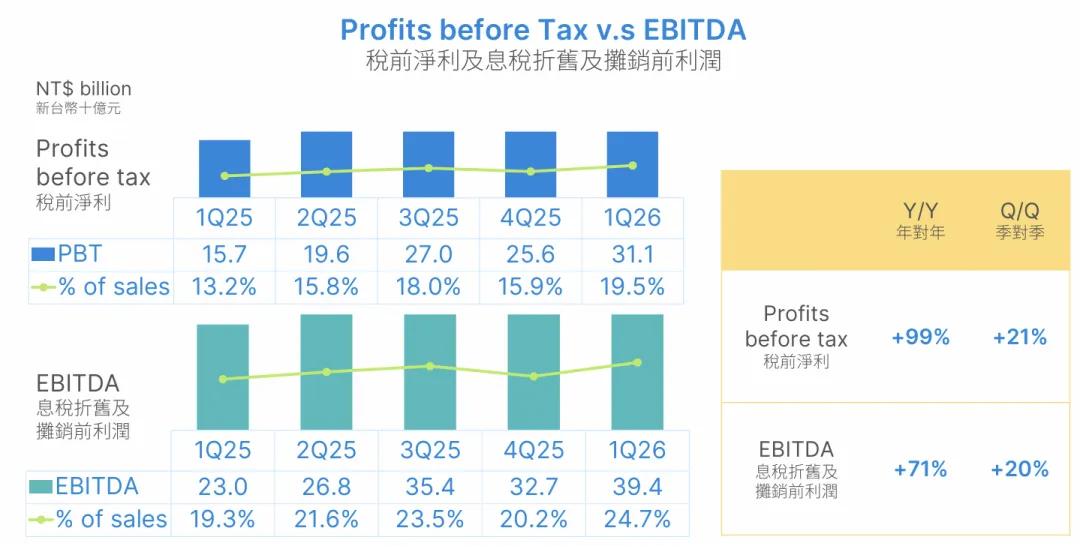

税前净利方面,26年Q1为311亿,利润率19.5%,同比环比均明显上行,金额同比+99%,环比+21%。EBITDA方面,26年Q1为394亿,利润率24.7%,继续上行,金额同比+71%,环比+20%。均为历史新高。

图表. 台达电单季税前净利

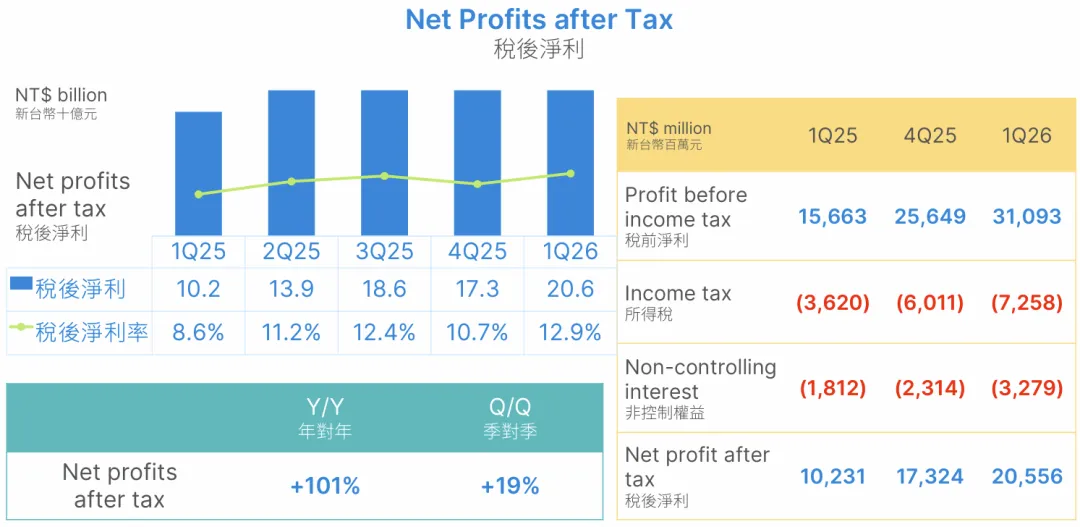

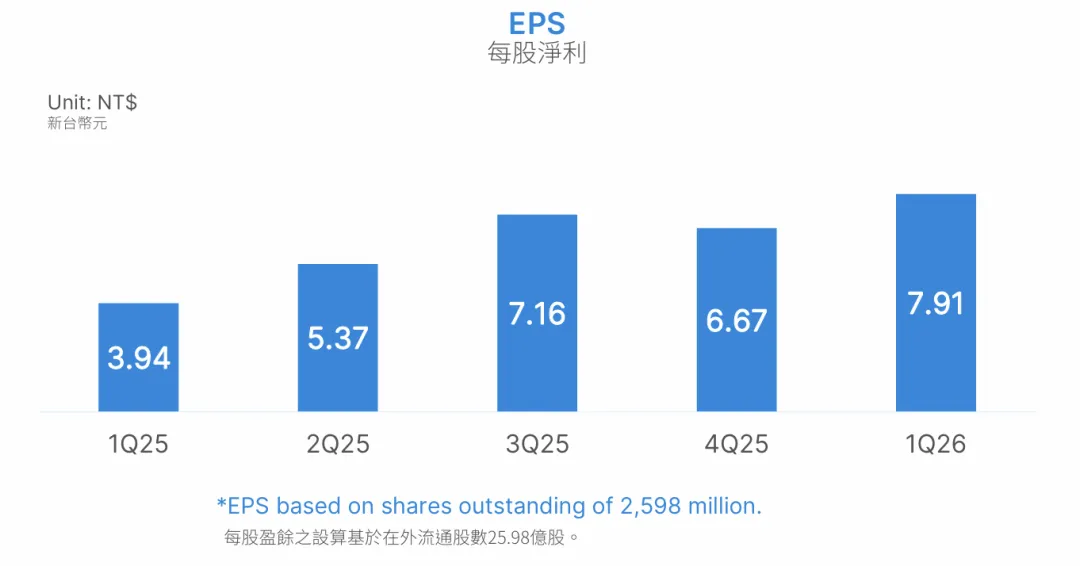

税后净利方面,26年Q1为206亿,税后净利率12.9%,继续上行,同比+101%,环比+19%。Q1 EPS为7.91,历史新高,25年Q1-Q4依次为3.94、5.37、7.16、6.67。

图表. 台达电单季税后净利

图表. 台达电单季EPS

2、Q&A

1)AI业务背景?

管理层:近期云厂商公布了财务数据,营收均有增长,云服务增速超过整体,AI业务增速超过云服务。四大云服务去年资本开始合计约410b,预计今年在670b,增幅超60%。

2)毛利率与OPM表现很好,是否有一次性因素影响?过往Q1为季节性低位,后续季度是否会持续提升?

利润率提升源自营收成长实现规模效应;AI业务毛利率较高;Q1有客户取消订单的赔偿款作为非经常性损益,营收占比约为0.7%(EV客户)。预计AI业务占比越来越高,但需考虑毛利率已在较高水平。

3)Marginal date centre边缘数据中心规划?

目前客户依然以云服务商为主,未来可能有小型、企业级客户需求,目前量不大。供电、水冷与现有AIDC有区别,后续都会并存。

4)HVDC出货准备?

HVDC客户进展状况顺利,但大量拉货时间还不确定。英伟达800V DC架构预计在2027年大量出货,与客户提前很长时间开始合作,验证期很长,今年会有测试订单出货。部分客户用±400V架构,可以早点使用(与目前架构比较类似),预计今年会有一些产品,量不会太大。水电工缺人情况严重,800V还需要培训。

5)供应链物料上涨或缺货应对措施?

预计后续几个季度成本可能上行,存货Q1为1191亿,预计继续增加,周转天数可控。

6)燃料电池进度?

发电效率60%,叠加热回收系统可以到85%,应用在分散式发电,已有送样(台电、企业客户),明年预计上产线,正式交货。

7)新厂?全球布局?

去年生产设备支出278亿,今年预计+8-10%,今年资本开支高于去年(约+10%)。新厂观音厂分两期,第一期是燃料电池,试产线在台南,28年以后量产在观音;二期在28年以后。大陆华中华南部分产能移到重庆,以让华中华南满足客户需求。华南、苏州、芜湖、郴州都有计划扩产,目前产能已满,泰国今年验收之外后续还有3-4个厂,美国也在建设。在找新的地点,以备不同客户的需求。

8)与BE产品的差别?

材料特性一致,BE温度比较高,台达低约200度,台达有金属制成,可靠性相对较强效率较高,但还没到量产阶段,目前燃料电池成本依然高,供应链开发依然是个重要议题(后续跟踪SOFC供应商客户拓展情况)。

9)产能与客户需求的gap?哪些物料缺货?

原料都在涨价,收集资料后与客户谈,目前没有谈,利润率在高位。中东局势不清晰,AI造成的通胀也在发生。产能讨论都是在1年以后,客户要的产能规模非常大,但后续实际落地有不确定性。如果按照客户需求,目前产能远远不够,加紧新增扩产。

10)桃源一厂重建计划?

纯办公与研发中心。

11)各地生产效率、成本对比?产能分布?

AI大部分在泰国,目前台达产能45%在大陆,泰国30%,台湾10%+。不考虑关税,大陆竞争力强(工作效率高、物料充裕、自动化、价格);考虑关税,可能差不多,具体看客户要求。

12)液冷业务情况?

目前最重要L2A sidecar,24年11月开始出货,24年4000万美元,25年1.6B,今年预计继续成长,但增速会有下行。L2A预计持续一段时间,不会马上L2L。

13)BBU

Power rack比较多用BBU,大的量需要等power rack。

p.s. 大陆供应商Q1开始量产出货AI电源,希望有机会复制台达路线。