初识财报-日活超35亿 核心利润千亿美元的meta为何如此焦虑?

提起meta对有些人来说很陌生,但旗下的产品应该有所耳闻,Facebook、Instagram、Whatsapp都是meta的社交App,每天用meta产品的用户超过35亿人,一起来看看这家公司的财务内容:meta业务介绍

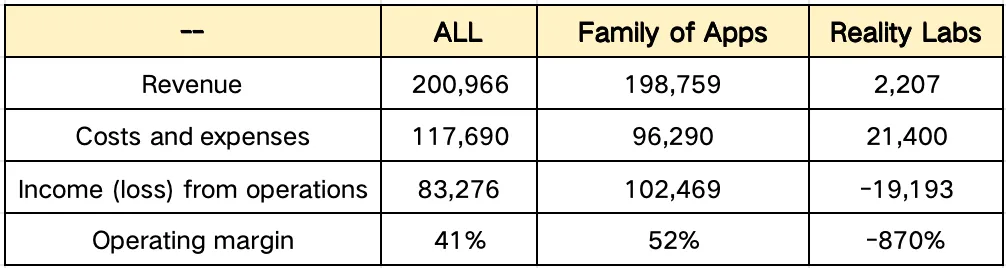

meta的业务主要有两块,一块是大规模用户的社交类应用,通过广告变现是公司主要的收入和利润来源。另一块是探索未来产品形态的新业务,包括VR/眼镜的硬件和AI模型,新业务处于探索阶段,对公司收入贡献小且持续亏损中。Family of Apps:这是Meta最核心的收入来源,涵盖Facebook、Instagram、WhatsApp、Messenger、Threads以及AI助手Meta AI,覆盖数十亿用户的社交、通讯和内容消费需求。前三款App的日活用户规模在20亿上下,2025年该板块收入达1987.59亿美元,占总营收约99%,其中广告收入1961.75亿美元,同比增长22%。其他收入(如WhatsApp付费消息、Meta Verified订阅等)增长50%至25.84亿美元。Reality Labs:聚焦下一代计算平台,产品包括Meta Quest VR设备、Ray-Ban Meta及Oakley Meta AI眼镜等。2025年该板块收入22.07亿美元,同比增长3%(主要由AI眼镜销售驱动),但全年运营亏损191.93亿美元,仍处于长期技术投入阶段。简单来说,Meta一边靠着社交应用赚取广告收入,一边重金押注VR、智能眼镜和AI模型等未来方向。2025年财报信息

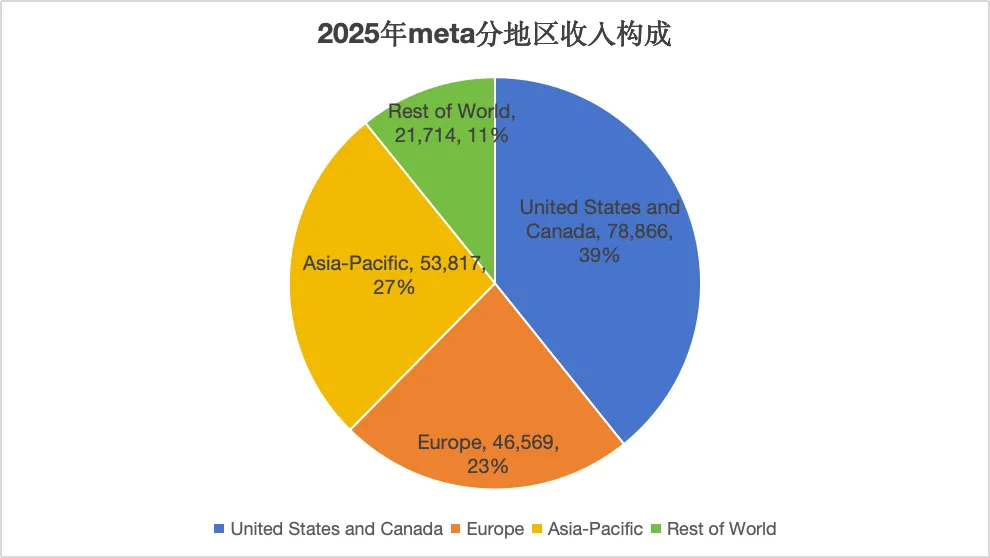

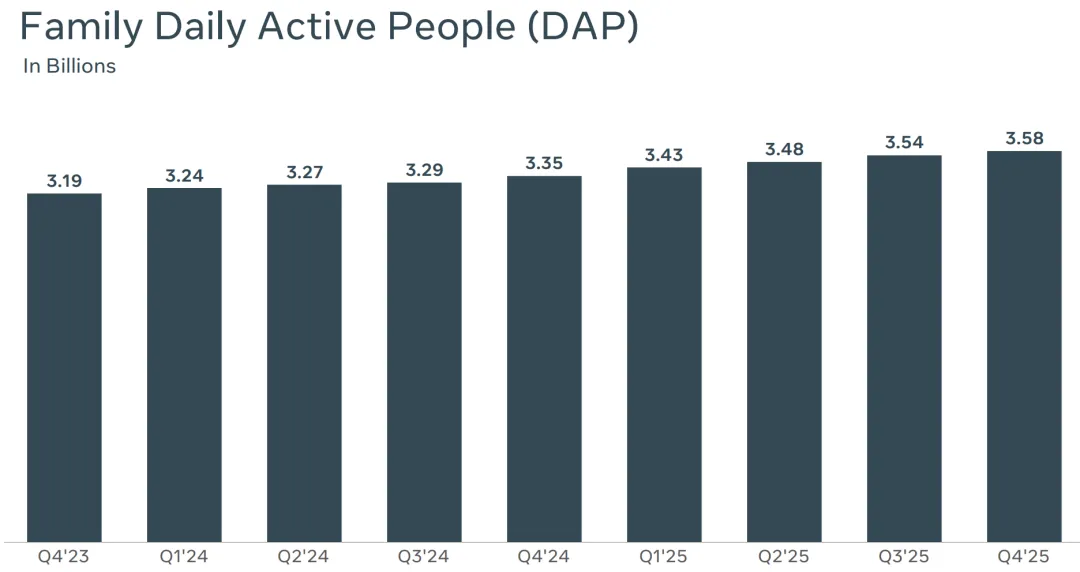

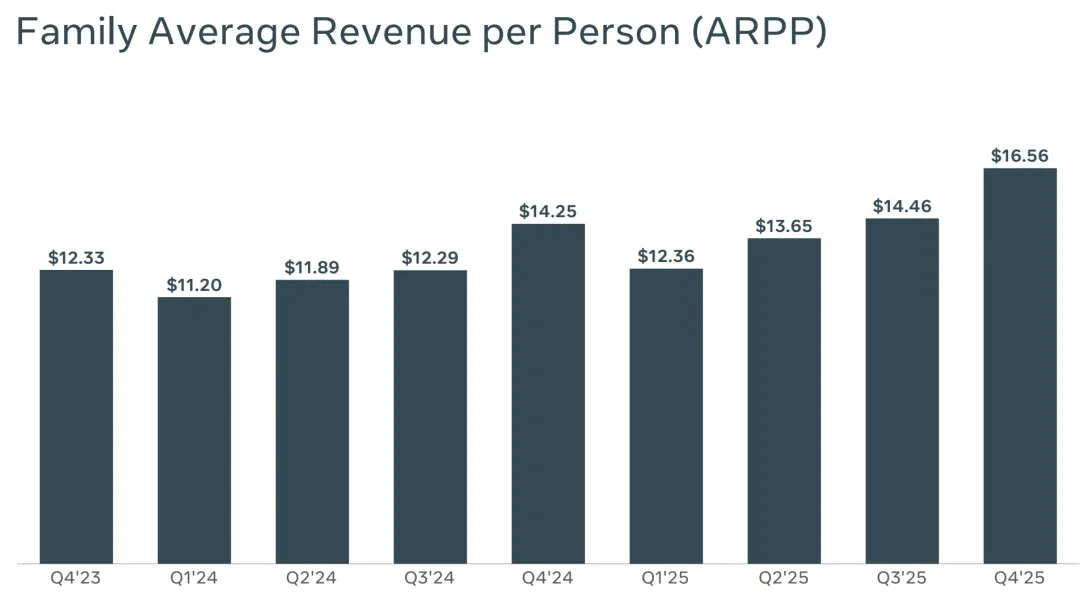

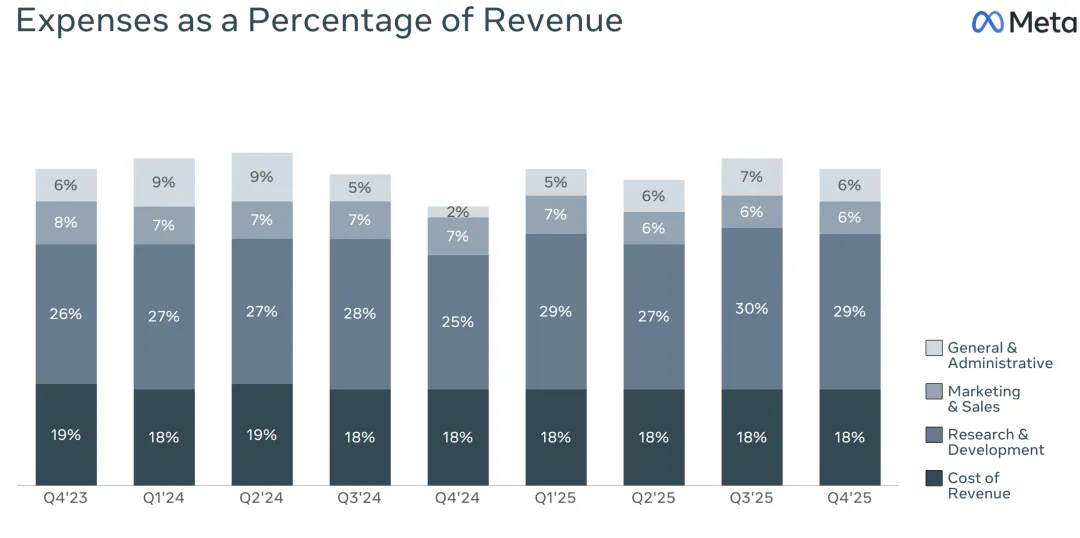

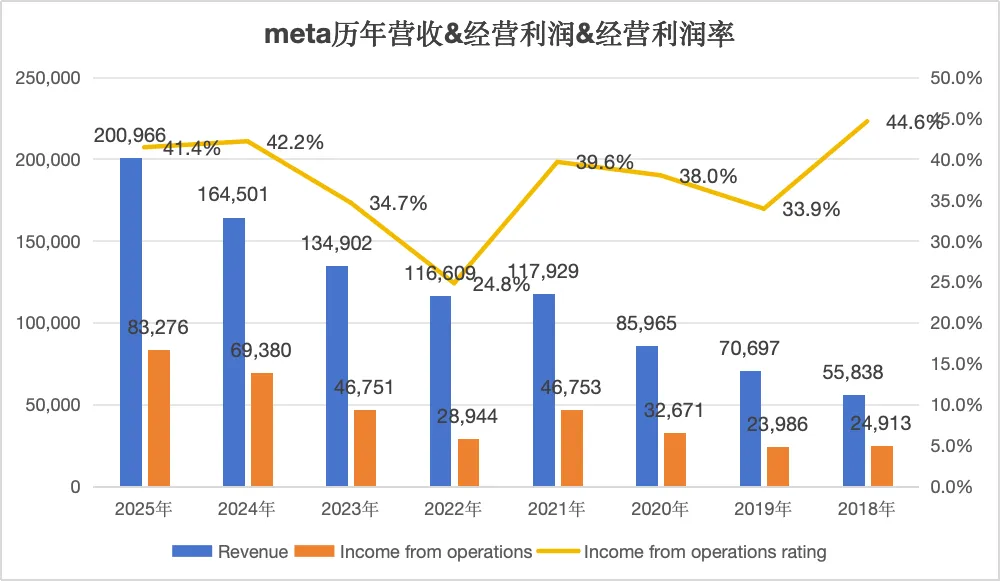

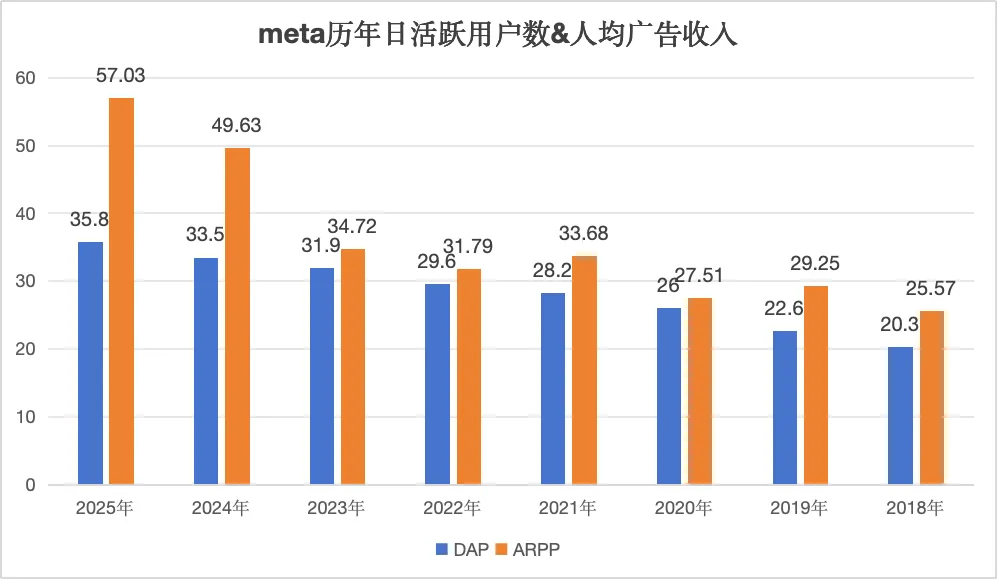

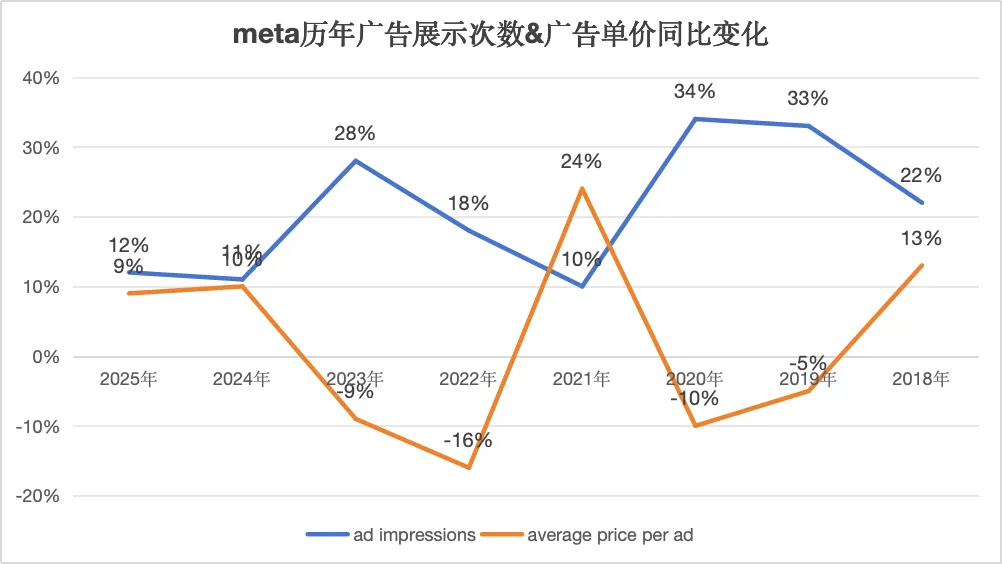

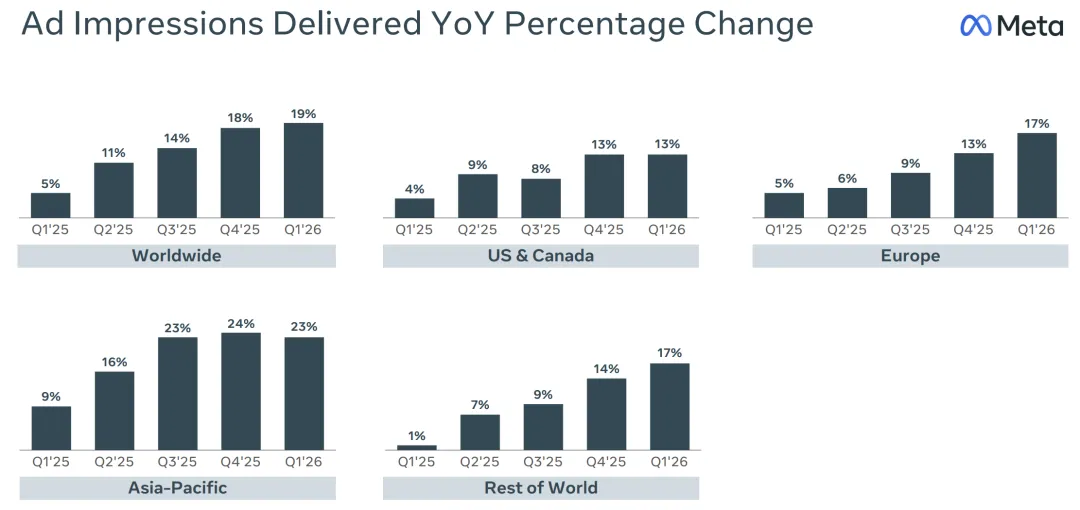

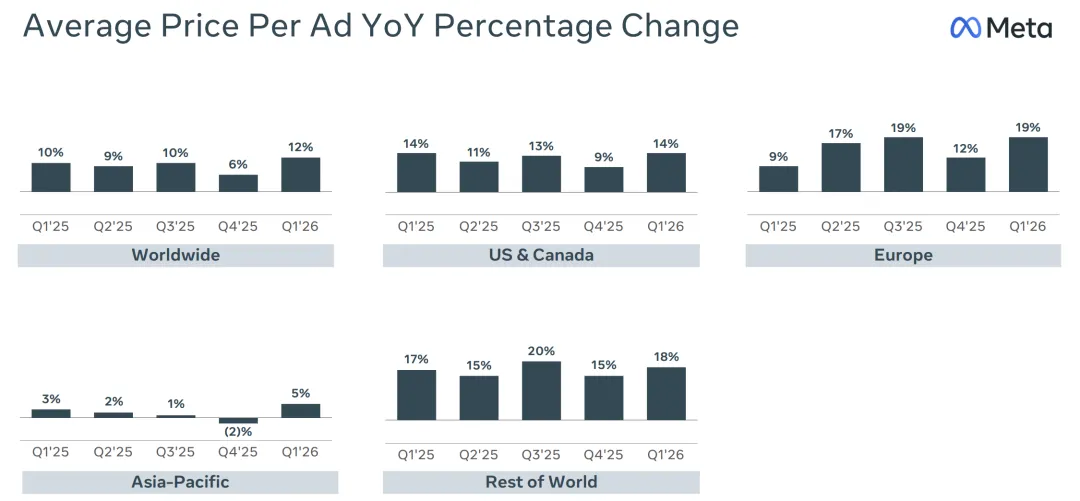

2025年meta总收入2009亿美元,同比增长22%,经营利润832亿美元,同比增长20%,经营利润率41%,分业务看Family of Apps营收1987亿美元,经营利润1025亿美元,经营利润率52%,Reality Labs营收22亿美元,经营亏损191亿美元。如上面提到在meta的公司战略下,社交应用的广告收入一年税前利润在1025亿美元,探索新业务上每年亏损191亿美元。所以meta是有能力赚到870亿美元的税后利润,且能保持20%左右的利润增速。收入分地区看,美国和加拿大收入788亿美元,占比39%,亚太地区收入538亿美元,占比27%,欧洲地区收入465亿美元,占比23%,剩余地区收入217亿美元,占比11%,当前各地区收入增速均保持在20%上下。meta的业务简单明了,旗下多款数十亿DAU的App,通过广告变现给公司带来收入和利润。收入的大致拆解逻辑:收入=用户数*人均广告收入=用户数*人均广告展示次数*人均广告单价。所以影响公司收入有几个核心因素:用户数、广告展示次数、广告单价。2025年Q4每天使用meta旗下任意一款App的用户数高达35.8亿,较上一年同比增长7%,与2024年Q4相比多出2.3亿用户。除了每天活跃用户数多以外,用户的粘性也极高,根据meta2023年财报披露的数据,当年日活用户数31.9亿,月活用户数39.8亿,月活跃度高达80%,而一般非社交类应用的活跃度远低于这一数值,比如国内的淘宝App月活跃度仅在43%左右。在人均广告收入方面,2025年meta人均收入57.03美元,同比增长15%。过去三年Q4季度的人均收入分别是12.33美元、14.25美元、16.56美元,持续保持增长态势。人均广告收入与广告展示次数和广告单价强相关,2025年meta广告展示次数同比增长12%,广告单价同比增长9%。公司管理层强调广告展示次数的增长主要依赖用户数和使用次数增加,而非广告加载率的提升。从收入到经营利润转化环节,2025全年收入成本占比18%,对应meta的毛利率高达82%,研发费用占比28.5%,营销费用占比6%,一般及行政开支占比6%,对应的经营利润率达41.4%,剔除新业务的战略亏损,主营业务的经营利润率高达52%。资产负债方面,meta整体的资产负债率40%,其中现金及现金等价物815亿美元,长期债务587亿美元,长期债务是公司发行用于公司经营的长期债券,到期时间从2027年到2064年不等。2025年meta资本支出670亿美元,当年的资产折旧186亿美元,未来几年资产折旧将会大幅增长。公司预计2026年资本支出在1250-1450亿美元,较2025年的资本支出翻了一倍。股东回报方面,meta当年累计回购金额262亿美元,分红53亿美元,两项合计315亿美元,股东回报率52%。但随着今年资本支出大幅提高,侵蚀公司的自由现金流,未来能否保持同等的股东回报率仍是存疑。历年财务数据

meta营收从2018年的558亿美元增长至2025年的2009亿美元,年化增长率20.04%,经营利润从2018年的249亿美元增长至2025年的832亿美元,年化增长率18.8%。其中仅2022年营收等各项指标出现下滑,广告单价下降16%,主要是受宏观环境影响和iOS系统更新及监管环境变化,限制了广告靶向和衡量工具的能力,以及当年员工人数增加20%,带来研发成本大幅升高。经营利润率整体波动较大,2018年经营利润率44.6%,2022年跌至24.8%,2025年恢复至41.4%。经营利润率下降的主要原因是meta在创新业务上的投入力度持续加大,2025年新业务的经营亏损191亿美元,2024年177亿美元,分别占全年营收的9.55%和10.78%。从日活人数和人均广告收入看,meta去重日活人数从2018年的20.3亿,增长至2025年的35.8亿,年化增长率8.41%,人均广告收入从2018年的25.57美元,增长至2025年的57.03美元,年化增长率12.15%费用支出方面,历年研发费用增速基本高于收入增速,研发费用占营收比从2018年的18.4%增长至2025年的28.5%。而营销费用和一般及行政开支的增速近些年则管控较好,也是近些年经营利润率明显回升的主要原因,营销费用占比从14.1%下降至6%,一般及行政开支占比从峰值的14.8%下降至6%。资本开支和折旧费用上跟meta的战略投入强相关,2022年在元宇宙方面的投入使得资本开支翻倍,而近两年在AI上的投入在2022年314亿美元基础上翻倍,而2026年则进一步翻倍至1400亿美元左右。而折旧费用2025年仅186亿美元,仅相当于2021年的资本开支总额,意味着接下来几年meta的折旧费用将大幅增长。2026年Q1财务信息

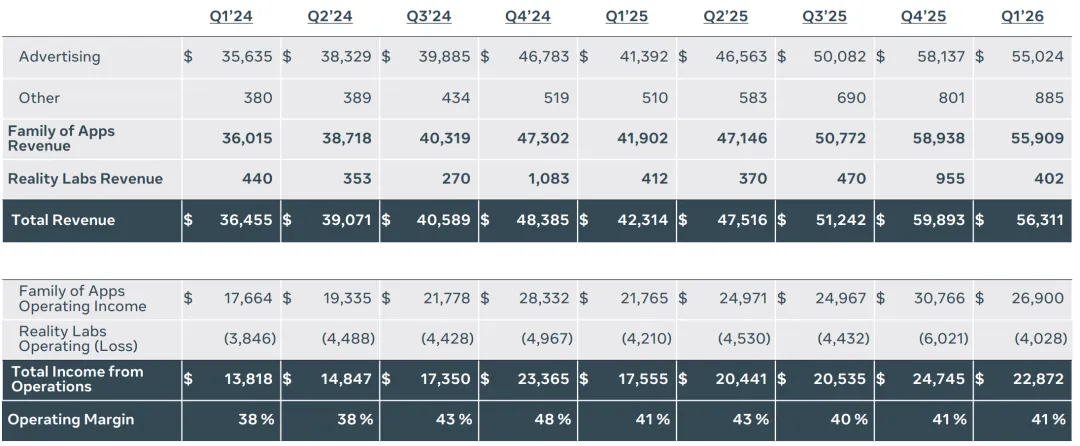

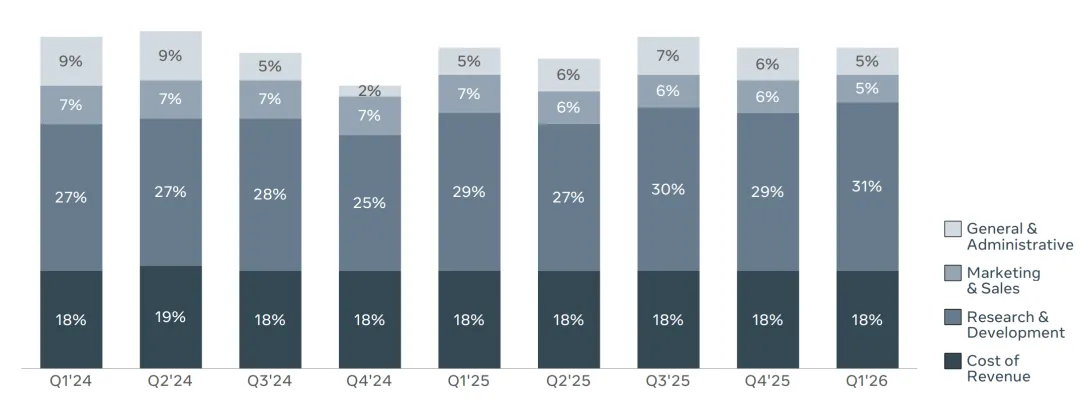

26年Q1meta营收563亿美元,同比增长33%,收入增速远高于过去几年。增长来源是广告展示次数增长19%,广告单价增长12%。经营利润率保持在41%,与25年Q1持平,高于24年Q1的38%。从营收到经营利润的转化,营销费用和一般及行政开支继续管控,分别占比5%和5%,合计占比低于去年2个百分点,低于2024年6个百分点,而研发费用则持续上升,从29%进一步提升至31%。总结

meta这家公司来说业务模式简单明了且拥有极好的商业模式,对投资者来说是一道简单题。先说一说好的一面:- 极强的护城河。meta旗下的Facebook、Instagram、Whatsapp都是日活在20亿上下的App,满足的是全世界用户社交需求,网络效应极强,用户粘性也极强,80%的月活跃度。

- 商业模式好。剔除新业务的亏损投入,meta主营业务经营利润率超50%,且能维持20%以上的增速,预计2026年主营业务贡献净利润超过1000亿美元。

不好的一面是,meta的管理层始终很焦虑,从2022年大规模投入元宇宙再到近两年更大规模投入AI,每年拿出收入10%左右的钱用来投入新方向探索,但目前仍未看到长出第二增长曲线的可能性。不像谷歌有GCP业务,亚马逊有AWS业务。