一、算电协同核心定义与内涵边界

(一)核心定义

算电协同是算力基础设施与新型电力系统在能源流、信息流、业务流层面的全域深度融合,以电支撑算、算优化电为双向核心逻辑,通过能源技术、数字技术、通信技术的跨界融合创新,实现算力负荷、电力供给、电网调度的动态匹配、智能交互与高效协同,最终达成绿电高效消纳、算力低碳运行、电网柔性稳定三重目标,是数字经济与能源革命交汇的核心新型基础设施形态。

区别于传统 “电力单纯供电、算力被动用电” 的单向模式,算电协同具备双向互动、智能调控、时空耦合、碳电一体四大核心特征,覆盖算力规划、建设、调度、运营、交易、运维全生命周期,是破解数据中心高能耗、新能源消纳难、电网调峰压力大的核心解决方案。

(二)内涵边界与核心范畴

算电协同并非单一技术或单一场景应用,而是覆盖技术层、调度层、交易层、应用层的全体系生态,核心范畴包括:源网荷储一体化供配电技术、算力负荷柔性调控技术、算电一体化智能调度系统、绿电 - 算力联动交易机制、数据中心低碳节能技术、碳足迹实时溯源与计量技术六大核心板块,贯穿电力生产、传输、调配、消费全环节,以及算力建设、调度、应用、运维全流程。

二、算电协同全生态架构与技术体系

(一)全域全生态三层架构

算电协同全生态以底层能源供给、中层技术调度、上层应用落地为核心框架,形成闭环协同体系,各层级技术耦合度、数据互通性是生态高效运行的核心。

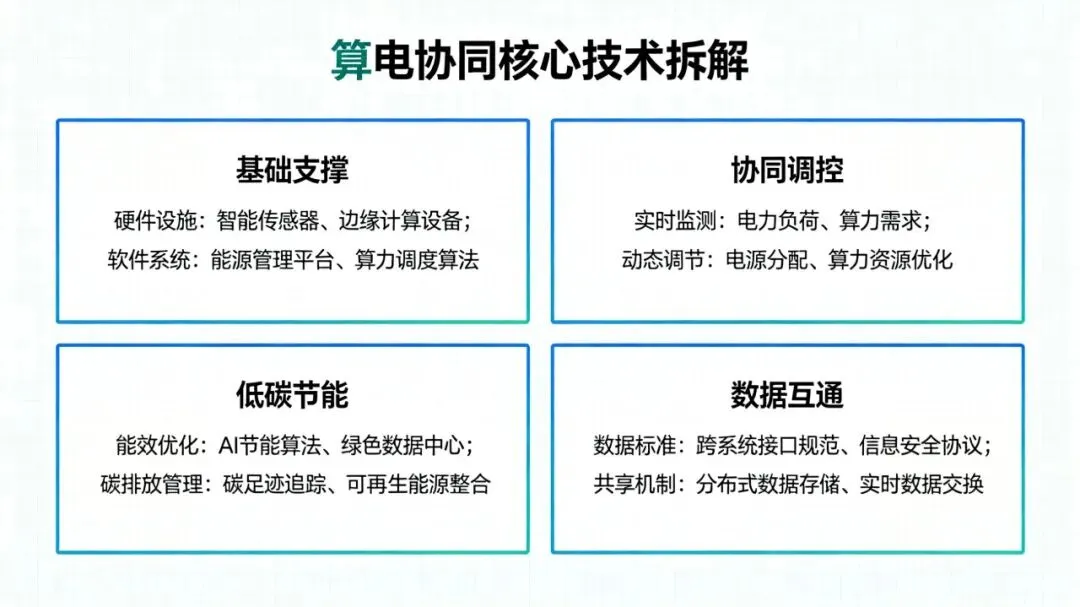

(二)核心技术体系与细节拆解

算电协同技术体系分为基础支撑技术、协同调控技术、低碳节能技术、数据互通技术四大类,各项技术参数、实现原理、应用标准直接决定协同效率,具体技术细节如下:

1. 基础支撑技术:能源与算力硬件底座

- 高压直流供电技术(HVDC)

替代传统交流 UPS 供电系统,采用240V/336V 高压直流直供模式,省去交流转直流逆变环节,供电效率从传统交流供电的 85% 提升至95% 以上,降低数据中心供电损耗,同时适配新能源直流发电特性,实现风光电直接接入,减少电能转换损耗。 - 模块化储能技术

采用磷酸铁锂电池 / 液流电池模块化部署,配置BMS 电池管理系统 + PCS 储能变流器,实现充放电毫秒级响应,响应时间≤20ms,储能系统效率≥88%;配套算力中心部署,平抑新能源发电波动,在电网高峰时放电支撑算力用电,低谷时充电储电,同时参与电网一次调频。 - 算力硬件低功耗技术

采用液冷服务器、低功耗 CPU/GPU、智能功耗调控芯片,单台 AI 服务器功耗降低30% 以上;智算中心部署算力功耗隔离模块,实现不同业务算力的独立功耗调控,保障核心业务算力供电稳定,非核心业务算力灵活调载。

2. 协同调控技术:算电双向智能交互

- 算力负荷柔性拆分与迁移技术

基于容器化、云原生、算力虚拟化技术,将算力任务拆解为可迁移子任务、不可迁移核心任务;依托广域算力调度平台,实现跨区域、跨园区的算力任务毫秒级迁移,迁移中断时间≤50ms;针对非实时算力任务,支持按电网负荷、电价、绿电余量自动迁移至最优算力节点。 - 多时间尺度协同预测技术

融合AI 机器学习、大数据分析、数字孪生技术,构建短期(小时级)、中期(日级)、长期(月级)三级预测模型:短期预测新能源发电出力、电网实时负荷、算力瞬时功耗,准确率≥95%;中长期预测区域电力供需、算力业务增长、新能源发电趋势,准确率≥88%,为协同调度提供数据支撑。 - 虚拟电厂(VPP)聚合调控技术

通过VPP 平台,聚合分布式算力中心、分布式储能、新能源电站等海量分散资源,构建虚拟可调负荷集群;采用边缘计算 + 云端协同架构,实现集群内算力负荷的统一调控、批量响应,单集群可调负荷规模可达百兆瓦级,响应电网调度指令时延≤100ms,具备削峰、填谷、调频多重调控能力。 - 算电一体化数字孪生技术

搭建电力网、算力网数字孪生模型,1:1 还原电网输电线路、变电站、储能电站、算力中心、服务器集群运行状态;实时模拟电力供需、算力负载、新能源出力波动,可视化呈现算电协同运行效果,提前预判供电缺口、算力过载等风险,实现预调度、预管控。

3. 低碳节能技术:算力高效降碳

- 全链条液冷散热技术

分为冷板液冷、浸没式液冷两类,其中浸没式液冷将服务器直接浸入绝缘冷却液,散热效率提升60%,数据中心PUE 值可降至 1.15 以下,远低于传统风冷 PUE1.5–1.8 水平;同时减少散热风机功耗,算力中心整体能耗降低25% 以上。 - 智能自然冷却技术

依托室外环境温湿度,通过智能风控系统自动切换自然冷却与机械冷却,低温季节完全利用室外冷空气散热,省去制冷机组功耗;适配北方风光富集地区算力枢纽,全年自然冷却时长可达200 天以上,进一步压低PUE。 - 绿电碳足迹实时溯源技术

采用区块链、电力物联网计量技术,对绿电发电、传输、消费全环节唯一标识溯源,实时计量算力中心绿电消纳量、碳减排量;实现每一度电、每一份算力的碳足迹精准核算,核算精度≤0.1kgCO₂/kWh,满足碳交易、绿证核销需求。

4. 数据互通技术:跨系统信息交互

- 电力 - 算力数据互通协议

制定统一通信接口标准、数据传输协议,采用5G / 工业以太网通信方式,实现电网调度系统、电力营销系统、算力管理平台、储能管理系统数据实时互通,数据传输时延≤50ms,传输准确率100%;解决传统电、算系统数据割裂、协议不兼容痛点。 - 物联网感知与采集技术

在算力中心部署电压、电流、功耗、温度、负载传感器,电网侧部署电力负荷、新能源出力监测终端,实现全要素运行数据实时采集,监测精度≤0.1%,为协同调控提供底层数据支撑。

三、算电协同市场全景分析

(一)整体市场规模与增长预测

依托东数西算工程落地、AI 算力爆发、双碳政策三重驱动,我国算电协同市场进入高速增长期,成为万亿级新赛道,核心数据如下:

1. 年度市场规模:据中国信通院、远瞻慧库权威测算,2025 年我国算电协同整体市场规模达1200 亿元,同比增速62%;2026 年市场规模跃升至1800-2500 亿元,同比增长超50%;预计 2030 年市场规模突破 1 万亿元,2025-2030 年年复合增长率超 85%,远超算力硬件、传统能源基建增速。

2. 带动投资规模:“十五五” 期间,算电协同带动全产业链投资超2.5 万亿元,其中算电配套储能投资超4800 亿元,智能调度与电网改造投资超7000 亿元,绿电直供与算力基建投资超1.3 万亿元。

3. 算力用电体量:2025 年我国数据中心全年用电量达1933 亿度,占全社会用电量1.9%,同比大增17%;2026 年 1-2 月算力用电同比狂飙46.2%,算电协同降本增效需求极度迫切。

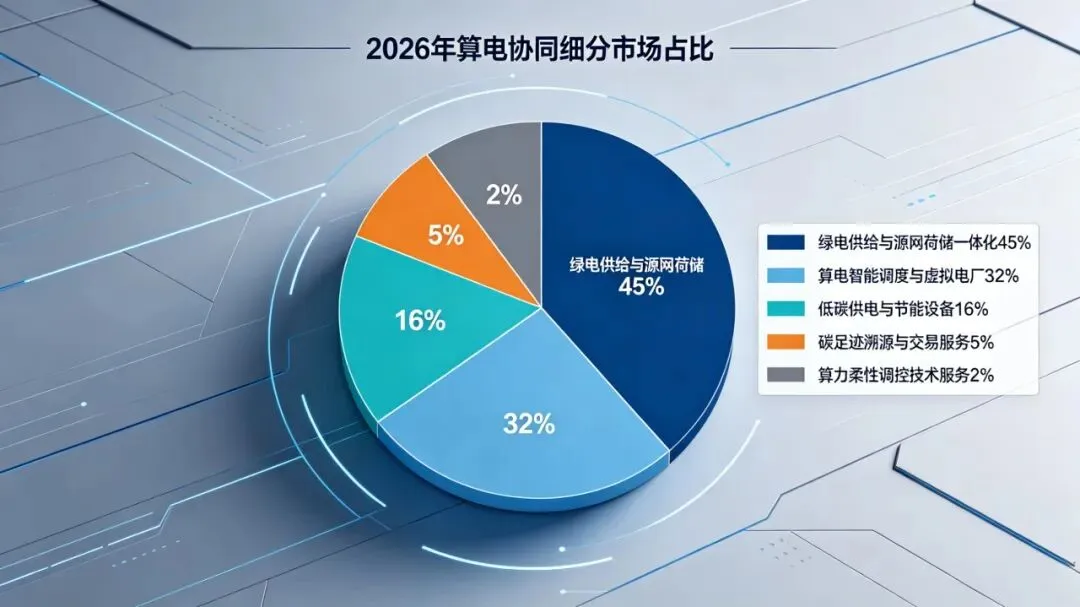

(二)细分赛道市场占比与规模

算电协同市场按产业链分为五大细分板块,各赛道规模、增速差异显著:

1. 绿电供给与源网荷储一体化:2026 年市场规模约900 亿元,占整体市场45%,为最大细分赛道,核心涵盖风光电站配套、增量配电网建设、绿电交易服务。

2. 算电智能调度与虚拟电厂:2026 年市场规模约630 亿元,占比32%,其中国家级 / 区域级算电调度平台建设占比 35%,园区级 VPP 聚合改造占比 50%,边缘调控设备占比 15%。

3. 低碳供电与节能设备:2026 年市场规模约320 亿元,占比16%,核心包括 HVDC 高压直流供电、液冷散热、储能变流器等硬件设备。

4. 碳足迹溯源与交易服务:2026 年市场规模约90 亿元,占比5%,增速最快,年复合增长率超120%。

5. 算力柔性调控技术服务:2026 年市场规模约60 亿元,占比2%,以技术研发、系统集成、运维服务为主。

(三)市场竞争格局与头部企业市占率

当前算电协同市场形成三大竞争阵营,行业集中度高,头部企业优势显著:

1. 电力能源巨头(第一阵营):以国电南瑞、南网数字、三峡能源、中国能建为核心,合计市占率超 75%。其中国电南瑞凭借电网调度技术壁垒,市占率达28.33%,电网 AI 调度系统覆盖全国 80% 以上省级电网,参与 12 个国家级算力枢纽建设;南网数字主导南方区域算电协同布局,绿电直供 + 碳核算一体化服务市占率超 30%。

2. 算力与云服务厂商(第二阵营):以阿里云、腾讯云、中国电信、华为云为核心,聚焦算力中心柔性调控、跨省算力调度,合计市占率约15%,主导下游算力负荷响应场景落地。

3. 技术与设备服务商(第三阵营):以协鑫能科、中恒电气、润建股份为代表,聚焦细分设备与技术服务,合计市占率约10%。其中中恒电气算电协同相关在手订单超52 亿元,协鑫能科算电一体化业务 2026 年 Q1 收入增长190%。

(四)区域市场布局与数据差异

1. 核心枢纽区域:京津冀、长三角、粤港澳、成渝、贵州五大算力枢纽,算电协同项目数量、投资规模占全国78%。其中张家口、贵安、乌兰察布三大绿电富集区域,绿电直供比例超 75%,项目落地数量领跑全国。

2. 商业模式占比:已落地项目中,点对点绿电直供模式占比 71%,源网荷储一体化模式占比 18%,虚拟电厂聚合调峰模式占比 9%,绿电直供仍是当前主流商业化路径。

3. 成本收益数据:落地算电协同的算力中心,综合用电成本降低 25%-30%,电网调峰补贴 + 绿电溢价年均增收超千万元,PUE 均值从 1.5 降至 1.3 以下。

(五)市场驱动与制约因素

1. 核心驱动因素:AI 大模型算力需求爆发(算力用电年增 40%+)、国家双碳政策强制要求(枢纽节点绿电占比≥80%)、电网调峰刚需、电价峰谷价差扩大。

2. 市场制约因素:跨区域绿电交易机制不完善、技术标准不统一、老旧 IDC 技改成本高、调峰补偿收益分配机制不清晰。

四、算电协同发展现状与政策支撑

(一)产业发展现状

当前我国算电协同处于深度试点向规模化推广过渡阶段,依托 “东数西算” 国家工程,八大算力枢纽节点全面启动算电协同布局,截至 2026 年一季度,全国算力枢纽节点绿电平均消纳率突破 72%,智算中心平均 PUE 降至 1.3 以下;虚拟电厂聚合算力负荷调控、源网荷储一体化直供等模式逐步成熟,产业规模持续扩张,预计 2026 年全年算电协同相关产业规模突破 1800 亿元,年复合增长率超 45%。

从技术落地看,高压直流供电、液冷散热、算力迁移已实现商业化应用,算电一体化调度平台、数字孪生系统完成试点验证;从区域布局看,张家口、贵安、乌兰察布、成渝等算力枢纽依托本地风光新能源优势,成为算电协同核心试点区域。

(二)国家政策支撑体系

1. 顶层战略:将算电协同纳入东数西算、新型电力系统、双碳目标三大国家战略,明确算力枢纽节点绿电消纳、能耗管控硬性指标,要求 2025 年国家枢纽节点数据中心PUE≤1.3、绿电消纳比例≥80%。

2. 行业政策:工信部、能源局联合发布《算力基础设施绿色低碳发展行动计划》《算电协同调度规范》,明确算电协同技术标准、调度流程、交易规则;电网出台算力负荷参与电网调峰补偿政策,给予柔性可调算力电价优惠、调峰补贴。

3. 地方政策:各算力枢纽省份出台专项补贴政策,对绿电直供、液冷技改、算电协同调度平台建设给予资金支持,鼓励政企共建算电协同产业联盟,推动技术研发与场景落地。

五、算电协同核心技术落地挑战

1. 技术标准不统一:算电协同横跨电力、算力、通信多领域,跨系统数据接口、调度协议、碳核算标准未全国统一,设备与系统兼容性不足,制约全域协同效率。

2. 实时调控精度不足:极端天气下新能源出力波动大、算力业务突发峰值,短期预测准确率下滑,毫秒级协同调控响应速度不足,易出现供电不稳、算力过载。

3. 软硬件适配性差:传统老旧 IDC供电系统、算力硬件不支持柔性调控,技改成本高、改造难度大;部分液冷、高压直流技术与现有机房架构适配性不足,单机房技改成本超千万元。

4. 智能调度算法待优化:复杂场景下多目标协同调度(保算力稳定、提绿电消纳、参与电网调峰)算法模型不完善,难以实现全局最优调控,部分场景仍依赖人工干预。

5. 市场化机制不完善:绿电 - 算力联动交易、调峰收益分配、碳减排定价机制尚未成熟,市场化收益难以覆盖前期投入,中小算力企业参与意愿不足。

六、算电协同典型案例

案例 1:张家口合盈数据智算中心 ——源网荷储一体化 + 全栈液冷技术

- 项目背景

张家口为京津冀算力枢纽、国家可再生能源示范区,风光新能源装机突破 25GW,兼具新能源消纳难、本地算力需求旺盛双重诉求;合盈数据落地350MW 大型智算中心,总投资 110.57 亿元,打造全域算电协同标杆。 - 核心技术应用细节

- 源网荷储一体化供电:聚合 9 个百兆瓦级风光电站,搭建220kV 增量配电网,配置100MWh 磷酸铁锂储能,采用240V HVDC 高压直流直供,实现风光就近接入、储能平抑波动,绿电直供比例达 85%,电力传输损耗降低 8%。

- 浸没式液冷散热:全园区采用服务器浸没式液冷 + 智能自然冷却,园区整体PUE 降至 1.18,散热能耗减少 65%,单万架算力中心年节电超 1.2 亿度。

- 算电协同智能调度:自研算电一体化调度平台,打通电网调度系统,实时匹配风光出力、电网负荷、算力负载,将AI 训练、数据备份等非实时算力错峰至夜间风电大发时段,可调负荷占比达 35%。

- 项目成效与市场数据

年消纳绿电超 45 亿度,碳减排 51 万吨;算力用电成本降低 28%,参与电网调峰年获补贴超 3000 万元;项目带动区域算电投资超 200 亿元,成为北方算电协同标杆项目。

案例 2:上海 - 福建跨省算力柔性转移工程 ——VPP + 广域算力调度技术

1. 项目背景

上海东部算力集群负荷密集、电网高峰承压,数据中心年均用电量超 80 亿度;福建海西枢纽风光水电富集、绿电富余电价低,国网联合运营商打造跨省算力柔性转移试点,破解区域电 - 算供需错配。

2. 核心技术应用细节

- 虚拟电厂聚合调控:搭建长三角算力虚拟电厂平台,聚合上海临港 12 个、福建海西 5 个算力中心,形成跨区域可调算力集群,总可调规模达 120MW。

- 云原生算力迁移技术:基于云原生、容器虚拟化,实现AI 推理、视频渲染弱实时任务无缝迁移,单批次 104 卡 AI 算力迁移时延≤40ms、业务零中断。

- 跨区算电数据互通:采用5G 独立组网 + 工业以太网,打通沪闽电网调度 + 算力管理平台,实时同步区域电价、绿电余量、电网负荷,自动触发算力迁移。

3. 项目成效与市场数据

上海用电高峰3 分钟内完成算力跨省转移,本地负荷压降 80%,缓解电网高峰供电压力;福建富余绿电高效消纳,算力企业用电成本降低 32%;项目验证跨省算电协同可行性,带动长三角区域 VPP 市场规模突破百亿。

案例 3:江苏太仓算力虚拟电厂 ——分布式光储 + 边缘智能调控

1. 项目背景

太仓制造业集群配套算力中心密集,园区分布式光伏装机 50MW,电网调峰需求迫切;打造园区级算力虚拟电厂,实现就地绿电消纳 + 柔性电网调峰,覆盖 8 家中小型算力中心。

2. 核心技术应用细节

- 边缘计算智能调控:机房部署边缘调控终端,实时采集服务器功耗、光伏出力、储能电量,本地完成负荷调控决策,响应时间≤50ms,规避云端传输时延。

- 负荷错峰智能分配:AI 算法划分算力业务优先级,工业实时控制、核心金融业务列为一级负荷保供电;数据备份、离线分析列为二级负荷,自动错峰至光伏大发、电网低谷时段。

- 光储算协同联动:分布式光伏直供算力中心,余电存入储能系统,电网停电时储能无缝切换,形成自发自用、余电储能、峰谷套利闭环。

3. 项目成效与市场数据

园区绿电消纳率提升至 92%,算力用电成本降低 30%;年参与电网削峰填谷 200 余次,提供调峰容量 30MW,年减排二氧化碳 12.3 万吨;成为中小型算力集群算电协同范本,快速向全国工业园区复制推广。

七、算电协同发展优化建议

1. 技术层面:加快制定全国统一算电协同技术标准、接口协议、碳核算规范;攻坚极端场景预测、多目标智能调度算法;推进老旧 IDC 低碳柔性技改,出台技改补贴政策,降低改造成本、提升行业适配性。

2. 产业层面:培育电 - 算跨界融合龙头,整合能源、算力、数字技术资源;搭建算电协同技术测试验证平台,加速新技术新设备商业化落地;完善产业链配套,提升核心设备国产化率。

3. 政策层面:完善绿电交易、调峰补偿、碳减排奖励机制;打通绿电、算力、碳交易市场联动,实现算电协同低碳价值、调峰价值市场化变现;加大对枢纽节点电网扩容、新能源配套的政策支持。

4. 市场层面:优先推广非实时算力柔性调控、园区级源网荷储一体化成熟模式;构建区域算电协同交易平台,简化绿电交易流程;针对中小算力企业推出轻量化算电改造方案,降低参与门槛。

八、报告总结

算电协同是新型电力系统与全国一体化算力网深度融合的必然方向,核心依靠全链条技术创新,实现能源基础设施与数字基础设施双向赋能、高效协同。当前在政策驱动、产业刚需、算力爆发三重因素推动下,行业迈入规模化落地元年,2026 年市场规模直奔2000 亿元,2030 年有望突破万亿大关,成为新质生产力核心支撑赛道。

从市场格局看,电力能源巨头主导行业发展,细分赛道增速分化,绿电直供、智能调度成为核心增长极;从落地效果看,算电协同可有效降低算力用电成本、提升绿电消纳率、缓解电网调峰压力,商业价值与社会价值凸显。但行业仍面临标准不统一、调控精度不足、市场化机制不完善等瓶颈,需通过政策完善、技术迭代、商业模式创新逐一破解。

未来随着技术标准统一、调度算法迭代、市场化机制成熟,算电协同将从区域试点走向全国规模化推广,形成覆盖源 - 网 - 荷 - 算 - 储的全方位全生态体系,既破解算力高能耗、新能源消纳、电网调峰三大行业痛点,又深度支撑双碳目标、数字经济高质量发展,成长为兼具政策红利与市场活力的万亿级新型战略产业赛道。

关注公众号,掌握算力能源产业趋势