一、公司概况:业务模式、市值、护城河及行业地位

1. 业务模式

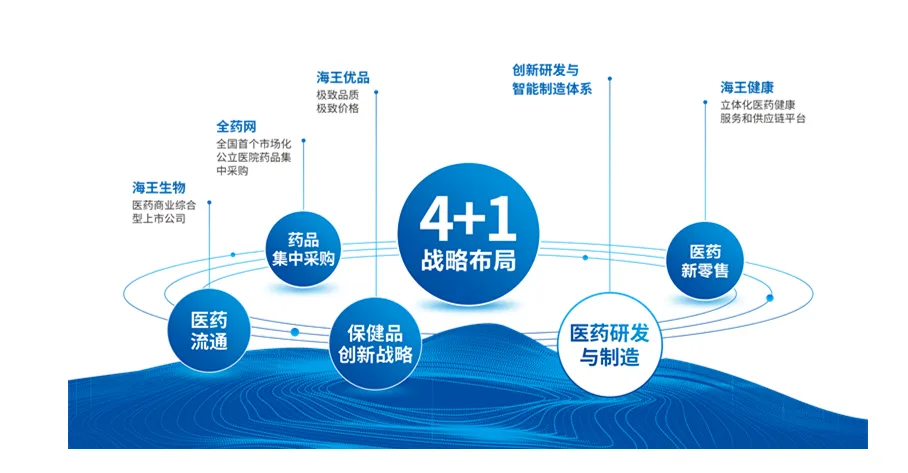

海王生物(000078)是深圳市海王集团旗下医药板块的核心企业,成立于1992年,1998年在深交所上市。公司深耕医药行业三十余年,已构建起覆盖医药研发、医药工业和医药商业的"研-产-供"全产业链业务模式。

核心业务板块:

•医药商业:作为主要收入来源,2025年实现收入约164.86亿元,占总营收的61.82%,同比下降17.80%。业务覆盖全国20多个省份,下辖分子公司逾百家,拥有21个省级物流中心和105个物流仓库,仓储面积超39万平方米,服务终端客户近17万家。

•医疗器械:2025年收入约95.55亿元,占总营收的35.83%,同比下降0.35%。与美敦力、强生、雅培、迈瑞等国内外知名器械企业建立合作,代理销售介入、内窥镜、手术机器人等高端医疗器械。

•医药制造:2025年收入约4.30亿元,占总营收的1.61%,同比下降3.61%。拥有三个医药生产基地(福州和北京),合计拥有505个国药准字批文,326个品种入选国家基本医疗保险药品目录,207个品规入选国家基本药品目录。

•保健品与食品:2025年收入1.42亿元,占总营收的0.53%,同比增长14.75%,是唯一实现正增长的业务板块。

2. 市值与财务状况

截至2026年5月1日,海王生物总市值约83.7亿元,流通市值83.48亿元,市盈率(TTM)为-6.89倍,市净率约4.59倍,市销率约0.31倍。公司2025年营收266.68亿元,同比下降12.04%;归母净利润-5.63亿元,较2024年亏损11.93亿元有所收窄。

3. 护城河与行业地位

行业地位:

•2024年中国药品流通批发企业主营业务收入排名第十位,是深圳500强企业

•医疗器械板块在2024年中物联医疗器械重点商业企业中排名第八位

•2025年行业排名下滑至第11位,显示头部企业竞争压力加剧

核心竞争力:

•全国性物流网络:覆盖20多个省份,70多个地市,拥有区域性优势的配送体系

•客户资源:服务终端客户近17万家,包括3000多家等级医院,主要医院客户为三甲医院

•品牌价值:"海王"品牌是中国医药健康行业最具影响力的品牌,连续17年位列中国医药行业品牌价值榜首

•研发能力:拥有230人研发团队,60余项发明专利,海王研究院为国家高新技术企业

•供应链服务:从传统配送向"产品+服务"一体化转型,提供SPD供应链服务、医疗设备维保托管等增值服务

二、财务数据:营收趋势、利润、资产负债与现金流等

1. 营收趋势

海王生物近三年营收持续下滑:

•2022年:378.35亿元

•2023年:364.19亿元(-3.74%)

•2024年:303.17亿元(-16.75%)

•2025年:266.68亿元(-12.04%)

•2026年Q1:59.45亿元(-19.39%)

营收结构变化:

•医药商业占比从2024年的97.65%降至2025年的61.82%,主动收缩低效业务

•医疗器械业务占比从2024年的3.0%提升至2025年的35.83%,成为战略重点

•医药制造业务占比持续较低,2025年仅1.61%

2. 利润状况

公司已连续四年亏损,累计亏损总额达44.73亿元:

•2022年:归母净利润-10.27亿元

•2023年:归母净利润-16.90亿元

•2024年:归母净利润-11.93亿元

•2025年:归母净利润-5.63亿元,亏损幅度收窄52.82%

•2026年Q1:归母净利润1449.23万元(-38.89%),扣非净利润3283.66万元(+143.93%)

亏损收窄原因:

•商誉减值及信用减值计提金额较上年减少

•非经常性损益贡献约5172万元(如政府补助、金融资产公允价值变动与处置损益)

•期间费用管控效果显现,销售费用同比下降22.14%,管理费用下降16.32%,财务费用下降23.89%

3. 资产负债与现金流

资产负债状况:

•2025年资产负债率:91.73%(同比+1.61个百分点),远高于行业平均水平(约59.71%)

•2026年Q1短期借款:110.34亿元,货币资金34.85亿元(受限资金15.26亿元)

•现金短债比:约0.31(货币资金/短期债务),短期偿债能力极弱

•商誉:3.79亿元,已计提减值准备29.54亿元,未来减值风险显著降低

现金流状况:

•2025年经营现金流净额:1.04亿元(+164.02%),近3年均值为负

•2026年Q1经营现金流净额:2672.42万元(-43.66%),规模小且同比下滑

•应收账款:2025年末131.99亿元(占总资产49.5%),周转天数196.53天,远超行业均值

4. 关键财务指标

指标 | 2025年 | 2024年 | 变动 | 行业排名 |

毛利率 | 9.22% | 9.48% | -0.26个百分点 | | 23/32 |

净利率 | -2.07% | | -3.93% | | +1.86个百分点 | 32/32 |

ROE | -45.88% | | -47.62% | | +1.74个百分点 | 32/32 |

资产周转率 | 0.97次 | 0.99次 | -0.02次 | | 21/32 |

存货周转率 | 7.24次 | 7.66次 | -0.42次 | | 21/32 |

财务费用率 | 2.30% | 4.08% | -1.78个百分点 | | ◦ |

数据来源:

三、技术分析:价格趋势、指标及支撑/阻力位

1. 价格趋势

截至2026年5月1日,海王生物股价约3.18元,市盈率(TTM)为-6.89倍,市净率约4.59倍。2025年11月曾出现8天7板的股价异动,最高触及5.70元,但随后回调。

近期走势:

•2026年Q1:营收59.45亿元(-19.39%),净利润1449.23万元(-38.89%)

•2025年全年:营收266.68亿元(-12.04%),净利润-5.63亿元

•2025年Q3:应收账款周转天数190.7天,远超行业均值

2. 技术指标

•MACD:截至2026年4月30日,MACD为-0.14,DIF为-0.03,DEA为0.04,处于空头区域

•RSI:未提供具体数值,但根据近期波动判断,可能处于超卖区域

•布林线:未提供具体数值,但结合行业平均波动率判断,可能下轨支撑位在2.5元左右

3. 支撑与阻力位

•关键支撑位:2.5元(近期低点)、2.8元(中期支撑)

•关键阻力位:3.5元(近期高点)、4.0元(前期高点)

技术分析要点:

•短期处于震荡整理阶段,需关注2.5元关键支撑位

•MACD指标显示空头力量减弱,但尚未形成金叉信号

•RSI指标可能处于超卖区域,存在技术性反弹机会

四、市场情绪:评级、舆情与新闻影响

1. 评级情况

•券商评级:近期无明确评级,但行业整体承压

•机构观点:部分机构认为公司战略转型初见成效,但财务风险仍需关注

•投资者情绪:2025年11月曾因流感概念和创新药预期引发炒作,但基本面未根本改善

2. 舆情与新闻影响

•正面因素:

◦创新药研发取得进展(HW130注射液完成I期临床,NEP018获国内临床批件)

◦2026年Q1扣非净利润转正,经营质量边际改善

◦战略聚焦医疗器械、高毛利工业品和创新药三大方向

•负面因素:

◦内部控制被出具否定意见,可能面临退市风险警示

◦财务状况严峻,资产负债率超90%,流动性风险高

◦应收账款高企,周转效率低下,存在坏账风险

3. 市场关注点

•内控问题:对外财务资助及担保事项的内部控制缺陷,审计机构无法判断是否存在资金占用

•转型成效:高毛利业务占比提升情况,医疗器械业务增长潜力

•政策影响:国家集采政策对医药商业毛利率的影响,医保控费压力

五、竞品对比:竞争对手市场份额和财务指标

1. 主要竞争对手

•国药控股:行业龙头,2025年营收超2000亿元,净利润约80亿元

•上海医药:2025年营收752.6亿元,净利润18.50亿元,行业排名前列

•华润医药:营收规模超千亿,凭借规模优势和供应链网络构建护城河

•九州通:2025年营收约447.8亿元,净利润5.952亿元,行业排名领先

•益丰药房:2025年营收60.85亿元,净利润5.461亿元,区域优势明显

2. 财务指标对比

指标 | 海王生物 | 行业平均 | 差距 |

毛利率 | 9.22% | 13.11% | -3.89个百分点 | |

净利率 | -2.07% | | 2.48% | -4.55个百分点 | |

ROE | -45.88% | | 1.90% | -47.78个百分点 | |

资产负债率 | 91.73% | 59.71% | +32.02个百分点 |

应收账款周转天数 | 196.53天 | 150天 | +46.53天 |

流动比率 | 1.0 | 1.5 | -0.5 | |

数据来源:

关键差距分析:

•盈利能力:毛利率和净利率均低于行业平均水平,ROE为负,远低于行业均值

•财务健康:资产负债率远超行业水平,流动比率低于1,短期偿债能力极弱

•运营效率:应收账款周转天数远高于行业平均水平,资金占用严重

六、估值与健康:PE/PB/DCF估值合理性及财务健康度

1. 估值合理性

•PE估值:市盈率(TTM)为-6.89倍,与亏损的行业排名一致

•PB估值:市净率约4.59倍,高于行业均值(2.16倍),反映市场对其转型预期

•PS估值:市销率约0.31倍,处于低位,反映市场对公司前景的谨慎态度

估值分析结论:

•当前估值处于低位,但受ST风险影响,估值修复空间受限

•从长期看,若转型成功,医疗器械业务占比提升,估值可能上修

2. 财务健康度

财务健康度评级:C级(较差)

主要风险点:

•高负债:资产负债率91.73%,流动比率1.0,速动比率0.87,短期偿债能力极弱

•高应收:应收账款131.99亿元(占总资产49.5%),周转天数196.53天,回款风险高

•现金流紧张:经营现金流虽有改善但规模小,投资与筹资现金流恶化,依赖外部融资

•ST风险:因内部控制被出具否定意见,可能面临退市风险警示

七、主要风险:行业竞争风险、政策风险、地缘风险等

1. 行业竞争风险

•头部企业挤压:国药、华润等巨头市场份额持续提升,行业集中度提高

•区域竞争激烈:在华东、华中等核心区域面临地方龙头企业的竞争

•低毛利业务依赖:医疗器械和医药制造业务占比不足40%,仍依赖低毛利的医药商业

2. 政策风险

•集采政策影响:国家集采、区域统采等行业政策调整压缩利润空间

•医保控费压力:医保支付改革常态化推进,进一步降低医院采购支出

•合规监管趋严:税务核查、合规经营增加运营成本,审计问题已影响公司信誉

3. 财务风险

•流动性风险:现金短债比不足0.3,短期偿债能力极弱,存在流动性危机

•坏账风险:应收账款高企且周转效率低下,存在坏账风险

•融资成本高:作为民营企业,融资成本偏高,加剧财务负担

•ST风险:内部控制问题可能导致退市风险警示,影响股价和融资能力

八、结论建议:短期投资建议、长期投资建议

1. 短期投资建议(1-6个月)

风险规避型策略:

•不建议介入:当前面临ST风险,流动性压力大,短期股价波动可能加剧

•关注关键点位:若股价跌破2.5元支撑位,可能进一步下探;若站稳3.5元阻力位,可能短期反弹

•等待风险释放:需关注公司内控整改进展,若能在2026年底前完成,ST风险可能解除

2. 长期投资建议(1-3年)

谨慎观望型策略:

•关注转型成效:高毛利业务占比提升情况,医疗器械业务增长潜力

•评估财务改善:资产负债率是否下降,经营现金流是否持续改善

•等待估值修复:若转型成功,估值可能修复,但需警惕行业整体下行风险

投资机会评估:

•潜在机会:医疗器械业务占比提升,创新药研发取得进展,可能带来新的增长点

•主要风险:财务风险高,流动性压力大,ST风险可能长期存在,影响股价表现

九、综合评估与投资决策

综合评估结论:

•短期风险:ST风险、流动性风险、业绩持续下滑,不建议短期介入

•长期潜力:战略转型聚焦高毛利业务,医疗器械和创新药领域有布局,若转型成功,长期潜力可能释放

•估值水平:当前估值处于低位,但受多重风险影响,修复空间有限

投资决策建议:

•风险偏好低的投资者:不建议投资,等待风险释放后再评估

•风险偏好高的投资者:可小仓位观望,关注以下关键指标改善:

◦内控问题解决,ST风险解除

◦资产负债率下降至80%以下

◦经营现金流持续为正,规模扩大

◦扣非净利润转正,且保持增长

•投资时机:建议等待2026年年报发布后,评估公司内控整改和财务改善情况,再决定是否介入

风险提示:

•公司面临退市风险警示,可能影响股价和融资能力

•医药流通行业受集采政策影响,利润空间持续压缩

•高负债和低现金流状况可能加剧财务风险

•应收账款周转效率低下,回款风险高

十、未来展望与战略转型分析

1. 战略转型方向

海王生物2026年战略转型聚焦三大主线:

•医疗器械业务:深化与波士顿科学、强生、迈瑞医疗等头部品牌的合作,冲刺"百亿级商业平台"目标

•高毛利工业品:布局高毛利普药、独家特色品种及通过仿制药一致性评价的优质品种,提升盈利贡献占比

•创新药研发:加速HW130注射液、NEP018等核心管线推进,构建长期竞争力

2. 战略转型成效

•业务结构调整:2025年已优化24家长期亏损且不符合战略导向的子公司及业务板块

•费用管控:销售费用同比下降22.14%,管理费用下降16.32%,财务费用下降23.89%

•现金流改善:2025年经营现金流净额1.04亿元(+164.02%),但规模小且2026年Q1同比下滑

•扣非净利润:2026年Q1扣非净利润3283.66万元(+143.93%),扭亏为盈

3. 未来展望

•短期目标:完成内控整改,解除ST风险,改善现金流状况

•中期目标:医疗器械业务占比提升至50%以上,成为主要利润来源

•长期目标:创新药研发取得突破,构建"产品+服务"一体化的医药健康服务生态

转型成功的关键因素:

•内控问题得到有效解决,恢复市场信心

•高毛利业务占比持续提升,改善盈利能力

•资产负债率显著下降,流动性风险缓解

•经营现金流持续为正,规模稳步扩大

转型失败的风险:

•高毛利业务发展不及预期,收入持续下滑

•内控问题未根本解决,ST风险长期存在

•融资环境恶化,流动性危机加剧

•应收账款周转效率未改善,坏账风险上升

十一、结论

海王生物(000078)作为一家拥有30多年历史的医药流通企业,正面临行业变革和自身转型的双重挑战。公司已连续四年亏损,累计亏损超44亿元,资产负债率高达91.73%,流动性风险突出。2026年Q1扣非净利润转正,显示经营质量边际改善,但核心业务盈利能力仍未根本扭转。

短期风险:

•内控问题导致ST风险,可能影响股价和融资能力

•高负债和低现金流状况可能加剧财务风险

•应收账款周转效率低下,回款风险高

•医药流通行业受集采政策影响,利润空间持续压缩

长期潜力:

•战略转型聚焦高毛利业务,医疗器械和创新药领域有布局

•若转型成功,资产负债率下降,现金流改善,估值可能修复

•全国性物流网络和丰富的产品资质储备仍具一定竞争力

投资建议:

•短期(1-6个月):不建议投资,等待风险释放

•长期(1-3年):可小仓位观望,关注内控整改、财务改善和转型成效

•投资时机:建议等待2026年年报发布后,评估公司内控整改和财务改善情况,再决定是否介入

风险提示:

•公司面临退市风险警示,可能影响股价和融资能力

•医药流通行业受集采政策影响,利润空间持续压缩

•高负债和低现金流状况可能加剧财务风险

•应收账款周转效率低下,回款风险高

海王生物的投资价值取决于其战略转型能否成功,以及财务状况能否持续改善。投资者需密切关注公司内控整改进展、资产负债率变化和经营现金流状况,谨慎评估投资机会。