4月29日,Alphabet发布了2026年第一季度财报。

总营收1099亿美元,同比增长22%,超出市场预期的1072亿美元

净利润626亿美元,同比增长81%

稀释后每股收益5.11美元,大幅超出市场预期的2.63至2.68美元

盘后股价一度涨近7%。本月累涨21%,领跑科技“七巨头”。

CEO Sundar Pichai在财报中给出的总结简洁有力:

“2026年开局非常出色。我们的AI投资和全栈方法正在点亮每个业务板块。”

这是谷歌连续第11个季度保持两位数增长。但这一次,市场关注的不再是“AI能不能赚钱”,而是“AI赚钱的速度有多快”。

答案藏在这份财报的四个数字里。

一、63%:谷歌云的爆发

本季度最核心的增量信息,无疑是谷歌云的爆发。

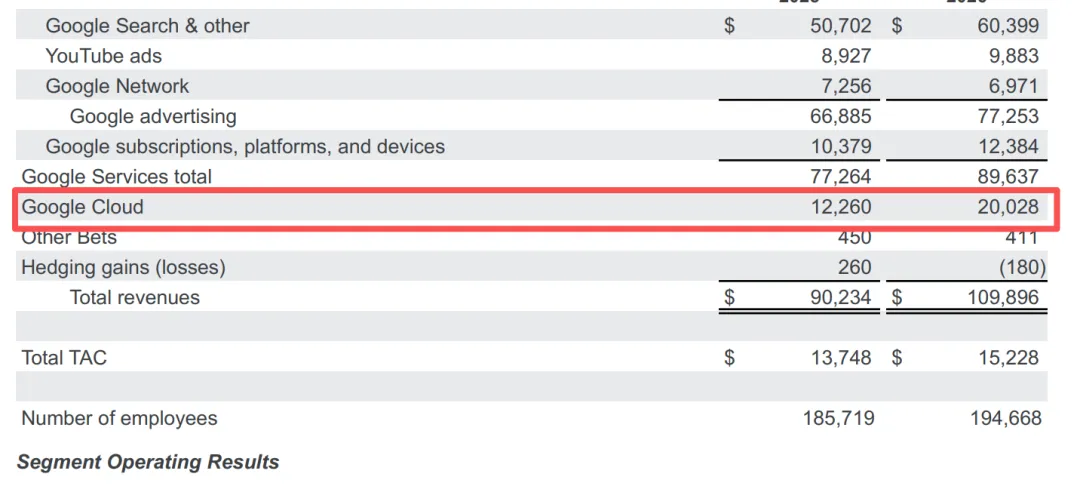

谷歌云营收200亿美元,同比增长63%。 这是谷歌云历史上首次突破200亿美元季度大关。

同一季度,AWS增速28%,Azure增速39%。谷歌云的63%是三大云厂商中最高的增速。虽然体量上谷歌云仍小于AWS的376亿美元,但增速差距说明AI时代的云竞争格局正在被重新定义。

更关键的先行指标是积压订单。

谷歌云积压订单已突破4620亿美元,季度环比几乎翻倍。超50%的积压订单将在24个月内确认收入。这意味着,未来两年谷歌云每年至少有1150亿美元以上的收入保底。

新增订单中,Anthropic投入加码和Meta首次大批量下单贡献了主力,同时十亿级别新签大单也不少,老客户额外添加新需求,体现了需求的广度。积压订单是比营收增速更前瞻的指标——营收反映过去,积压订单反映未来。

以这个为基础计算,未来两年仅消化现有订单,谷歌云就能维持40%以上的复合增速。

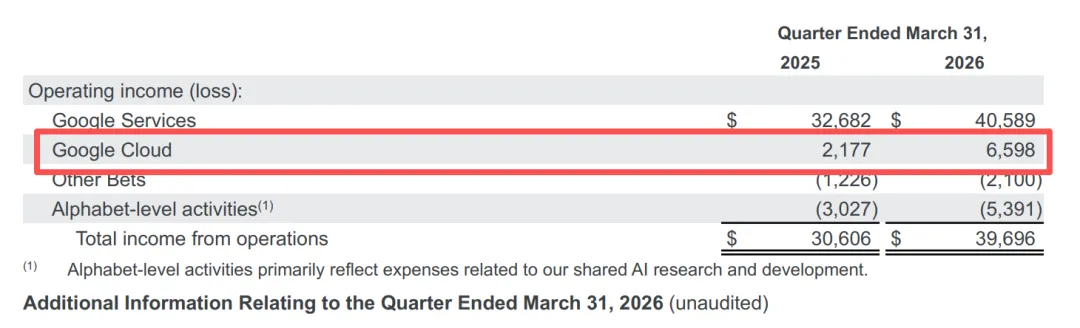

谷歌云的营业利润在本季度也迎来了质变。

65.98亿美元的营业利润,同比增3倍。利润率从去年同期的17.8%飙升至32.9%。

利润率计算:2025Q1 21.77亿/122.60亿=17.8%;2026Q1 65.98亿/200.28亿=32.9%

利润率的跃升来自三个驱动因素:

一是高毛利AI服务的占比提升。 Gemini Enterprise等产品的付费月活环比增长40%。

二是训练-推理混合负载带来的硬件利用率优化。 同样的TPU集群,不同时段分配给不同任务,利用率大幅提升。

三是“利润率窗口期”效应。 当前AI需求爆发带来收入快速增长,但资本投入对折旧成本的增加是渐进式逐季体现的,收入和成本之间存在一个短暂但宝贵的时间差。下半年开始,高投入对利润改善的压制影响也会显现。不过至少在这个季度,利润率的表现让市场无话可说。

还有一个容易被忽略但极其重要的战略转折:谷歌首次对外销售TPU硬件。

财报电话会议披露,谷歌已开始向一组客户在自有数据中心交付TPU硬件,协议反映在4620亿美元积压订单中,大部分收入预计在2027年确认。

这是一个战略级转向。过去谷歌的TPU只用于内部业务和谷歌云客户,不对外单独销售。现在直接卖硬件,市场空间从“云服务客户”扩展到“所有需要AI算力的企业”。Pichai的解释很务实:基于ROI考量,有些客户希望在自建数据中心部署TPU,“帮助我们整个计算环境获得更大的规模经济”。

这和AWS自研Trainium、微软自研Maia的逻辑一致——AI芯片的竞争,正在从“谁设计得好”变成“谁能卖出去”。谷歌终于把TPU推向了这个战场的前沿。

二、19%:搜索的“鬼故事”没有发生

过去两年,市场对谷歌最大的担忧之一是“AI会不会杀死搜索”。ChatGPT、Perplexity等AI搜索产品不断涌现,理论上如果用户习惯了直接向AI提问获得答案,谷歌最赚钱的搜索广告业务将面临毁灭性打击。

这个季度,谷歌用数据回应了这个质疑。

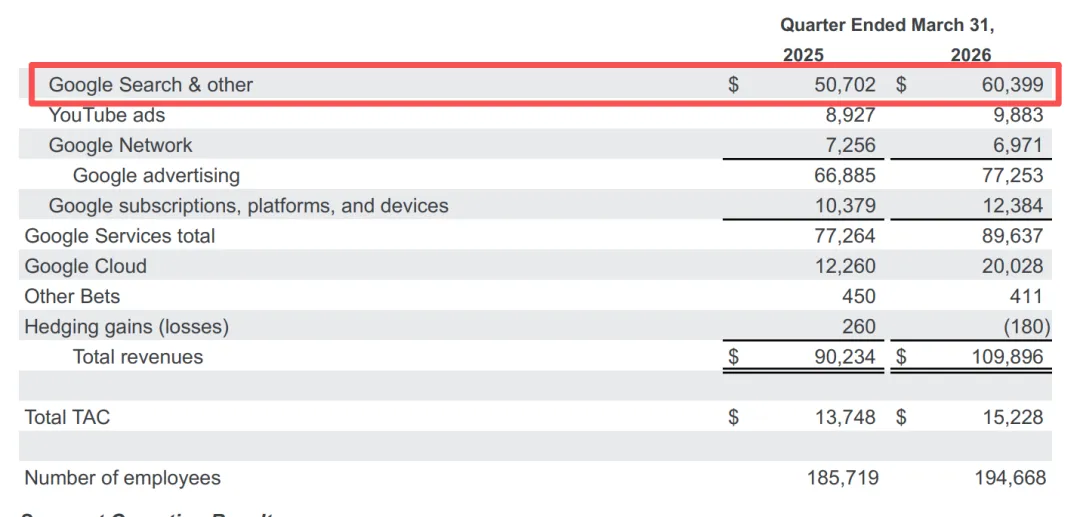

搜索及其他收入604亿美元,同比增长19%。 查询量创历史新高。AI概览、AI模式等新功能没有蚕食传统搜索流量,反而扩大了搜索市场的边界。

Pichai在电话会议中解释了这个逻辑:AI对搜索是“扩张性的”,而非“替代性的”。更多查询触发更复杂的模型调用,单次搜索计算成本上升,但广告变现基本盘未被削弱。一季度美国宏观不弱、冬奥会推动品牌营销投放,也提供了顺风助力。

谷歌自研的Gemini模型本身也在加速商业化。通过API直接调用,Gemini现在每分钟处理超过160亿个token,比上个季度增长60%。

来源:财报第1页CEO引述

这个数据的意义在于,Gemini不再只是搜索的辅助工具,而是作为一个独立的产品和平台在运行。当模型本身成为收入来源,谷歌在AI时代的护城河就比单纯的“搜索公司”要宽得多。

三、3.5亿:Gemini的商业化正在兑现

容易被云业务光芒掩盖的另一个增长线索,是谷歌的付费订阅体系。

谷歌付费订阅用户已达3.5亿,覆盖Google One、YouTube等产品。

订阅、平台和设备收入124亿美元,同比增长19%。

Gemini Enterprise付费月活环比增长40%。

谷歌的AI商业化路径和OpenAI截然不同。OpenAI是独立卖ChatGPT订阅,直接面向用户收费。谷歌是把AI嵌入Google One、Workspace、搜索和移动端产品,让用户在已有付费体系中逐步升级到AI服务。

前者需要从零获客,后者天然拥有3.5亿用户的转化池。这个策略未必更性感,但规模化效率更高。YouTube和Google One是核心驱动力,当AI功能逐步渗透进这两个产品,付费转化的空间还很大。

四、397亿:利润暴增背后的“双面账本”

本季度运营利润397亿美元,同比增长30%,运营利润率从34%扩大至36%。

这是一组漂亮的数据。

但净利润626亿美元、同比暴增81%这个数字需要拆开看。

净利润中包含了377亿美元的“其他收益”,主要来自未上市股权投资的未实现净收益。

其中权益证券净收益369亿美元,贡献净利润287亿美元,折合每股2.35美元。

这笔钱是账面浮盈,反映了谷歌投资组合中AI相关公司的估值变化,不是经营现金流。剔除这个因素,核心业务运营利润增长30%,更真实地反映了谷歌的经营表现。

另一个值得注意的动作是举债。一季度发行了311亿美元高级无担保票据。

账上有1268亿美元现金及等价物的情况下还举债,原因很简单:当前利率环境相对有利,谷歌选择锁定低成本资金,为持续的AI资本开支储备弹药。

员工人数从185,719增至194,668人,净增近9,000人。

在AI替代人工的讨论甚嚣尘上的今天,谷歌用行动给出了自己的答案:AI让业务增长更快,业务增长带来更多岗位。

五、357亿:“算力焦虑”仍在继续

本季度资本开支357亿美元,较去年同期的172亿美元翻了一倍以上。

全年资本开支指引上调至1800至1900亿美元,高于此前的1750至1850亿美元。CFO在电话会议上明确表态,2027年资本开支将“显著高于”2026年。约60%投向服务器,40%投向数据中心和网络设备。

资本开支翻倍,自由现金流自然承压。本季度自由现金流101亿美元,去年同期为53亿美元。但因为收入增长更快,市场没有恐慌。

Pichai在电话会议上说了一句很坦诚的话:短期内面临计算资源方面的限制,如果能够满足需求的话,云业务收入本会更高。 不是不想赚更多钱,是算力供不上。

市场选择相信这个叙事。CNBC的评论一针见血:“投资者愿意给管理层通行证,只要他们能持续证明投资在产生回报。这正是Alphabet财报展现的。”

六、两个“瑕疵”:YouTube和Waymo

不是所有数字都完美。

YouTube广告收入98.8亿美元,同比增长11%。

略低于市场预期的99.9亿美元。短视频消费趋势下YouTube生态内长短视频的平衡仍是转型阵痛。传统贴片广告面临Netflix、Disney、Amazon Prime的激烈竞争,而Shorts短期还难以弥补长视频增长缺口。但YouTube的价值不只在于广告——它也是3.5亿付费订阅体系的核心驱动力。

Waymo每周完成50万次完全无人驾驶叫车服务。

但其他业务整体收入4.11亿美元,同比下降。

Waymo已单独完成160亿美元外部融资、估值攀升至1260亿美元,其价值不在短期收入,在于长期战略押注。

七、一份财报,三条暗线

把这份财报的所有数字放在一起,能看到三条贯穿始终的暗线。

第一条暗线:全栈AI从“叙事”进入“兑现期”。 从TPU芯片到Gemini模型到云基础设施到应用层产品,谷歌的AI布局不是单点突破,是整条价值链的饱和覆盖。这个季度,云、搜索、订阅三条增长曲线同时发力,全栈路线开始产生协同效应。

第二条暗线:TPU从“内部工具”变成“战略武器”。 首次对外销售TPU,是这份财报里最被低估的变化。积压订单中TPU硬件销售的比例虽小但增速惊人,一旦TPU在客户自建数据中心站稳脚跟,谷歌在AI芯片市场的地位将被重新估值。

第三条暗线:AI投入的“军备竞赛”没有终点。 1800至1900亿美元的全年资本开支指引、2027年更高的预期、311亿美元的举债——谷歌在AI基础设施上的投入仍在加速。市场暂时接受“投入换成长”的逻辑,因为增速和利润率都在兑现。

真正的考验是当AI需求增速放缓、折旧成本集中体现时,谷歌能否维持当前的盈利水平。按照目前的节奏,这个考验可能要等到2027年才会真正到来。

此刻的谷歌,正站在一个罕见的战略甜蜜点上:AI全栈布局开始产生协同回报,云业务增速领跑三大巨头,搜索广告基本盘未被侵蚀反而被放大,TPU外售打开新的收入天花板。一场用真金白银押注的全栈AI豪赌,正在进入回报期。