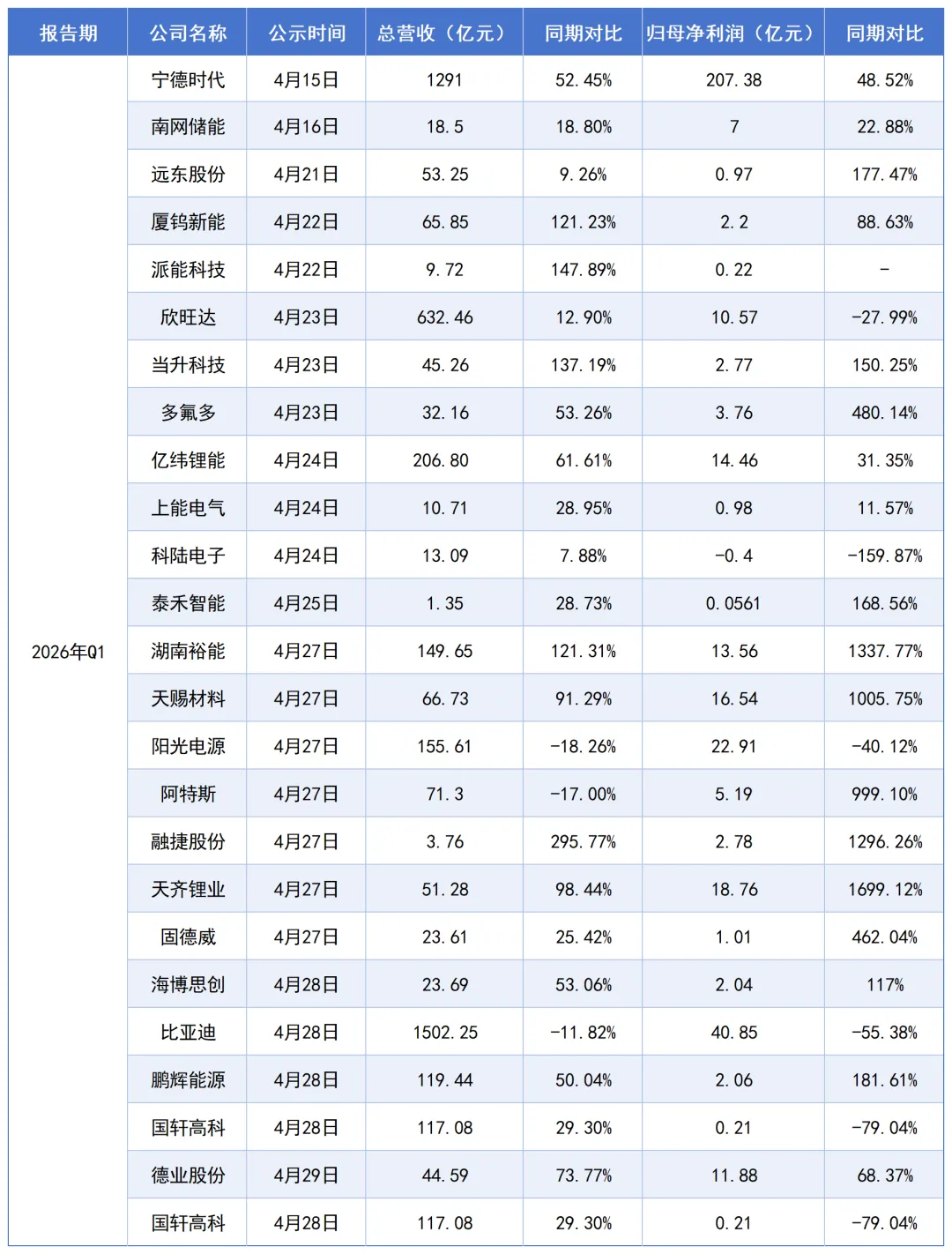

2026年一季度,储能行业财报密集披露,产业链各环节呈现显著分化态势。

上游锂矿及正极材料企业业绩呈现爆发式增长,利润空间大幅扩张;中游电池制造商则陷入"增收不增利"的困境,原材料成本攀升持续挤压毛利率;下游系统集成商经营状况参差不齐,盈利表现分化明显。

储能产业链利润重新洗牌,有人赚得盆满钵满,也有人陷入盈利承压困境。具体企业清单如下(个人整理,仅供参考)

从盈利表现来看,2026年一季度储能行业呈现显著的产业链分化特征,上游资源与材料企业成为最大受益者。其中,天齐锂业以18.76亿元归母净利润和1699.12%的同比增速领跑行业,湖南裕能、天赐材料、融捷股份净利润增幅分别达1337.77%、1005.75%和1296.26%,锂价上行带来的利润增量正加速向上游集聚,正极材料、电解液等细分领域企业同步分享红利。

中游电池与储能集成环节则呈现"强者恒强、弱者承压"的格局。宁德时代、南网储能等头部企业凭借规模优势实现营收利润双增长,但国轩高科归母净利润同比下滑79.04%至0.21亿元,科陆电子更出现0.4亿元亏损,同比降幅达159.87%,中小企业的盈利困境持续加剧。

再看下游企业,阳光电源与阿特斯均出现了业绩下滑情况。

锂价上涨推高了上游企业的利润空间,却给中游电池和下游集成企业带来了成本压力,规模效应强、成本控制好的企业,更容易在这一轮调整中稳住利润。

看

长按图片可加入储能交流群↓↓↓

二维码失效后可长按图片添加VX

加入储能交流群↓↓↓