2025年,中国果蔬汁行业市场规模保持8%的稳健增长,显著快于饮料行业整体增速(约5%)。其中,NFC果汁以25%的市场占比和20-25%的增速成为最大增量赛道,而传统果汁饮料份额持续被挤压,占比从高位降至35%。消费者对“营养成分”的关注度高达9.2分(满分10分),70%的消费者将“营养成分”作为购买第一因素,60%会主动查看配料表,果蔬汁行业正经历一场由健康意识驱动的深刻重构。

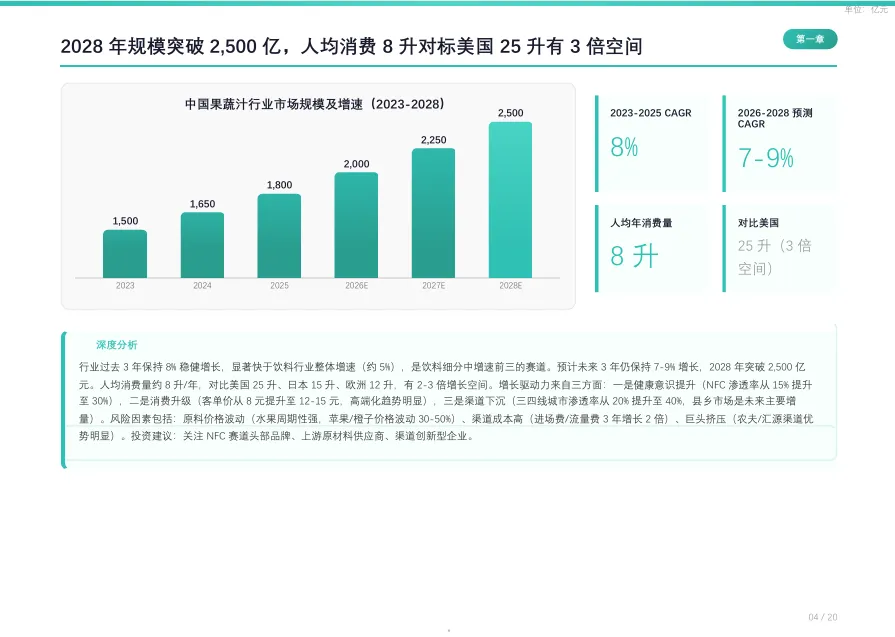

勤策发布的《2026年中国果蔬汁行业研究报告》指出,中国果蔬汁行业2028年市场规模预计突破2500亿元,人均消费量约8升/年,对比美国25升、日本15升仍有2-3倍增长空间。报告的核心判断是:NFC果汁将成为行业标配,健康化、功能化、高端化是未来三大核心趋势。

报告从行业现状、消费者偏好、竞争格局三个维度,系统解析了中国果蔬汁行业的演进逻辑。

行业现状:

稳健增长,NFC成最大增量引擎

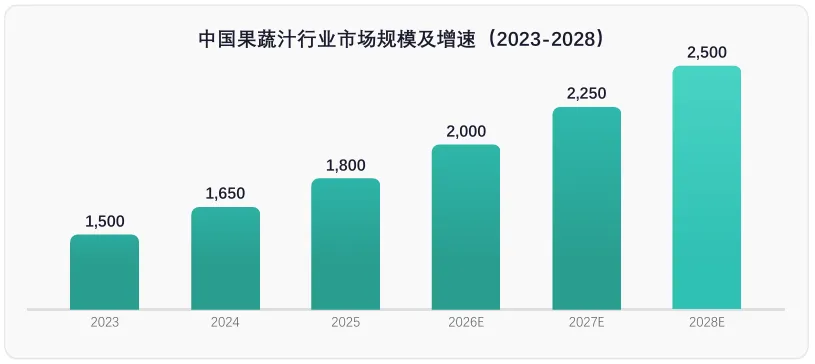

1. 市场规模:2028年将突破2500亿,人均消费仍有3倍空间

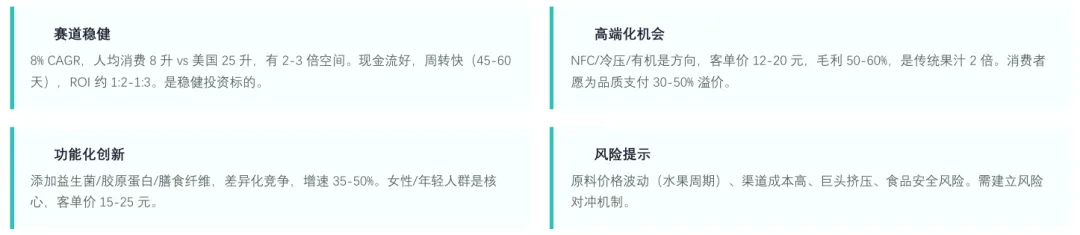

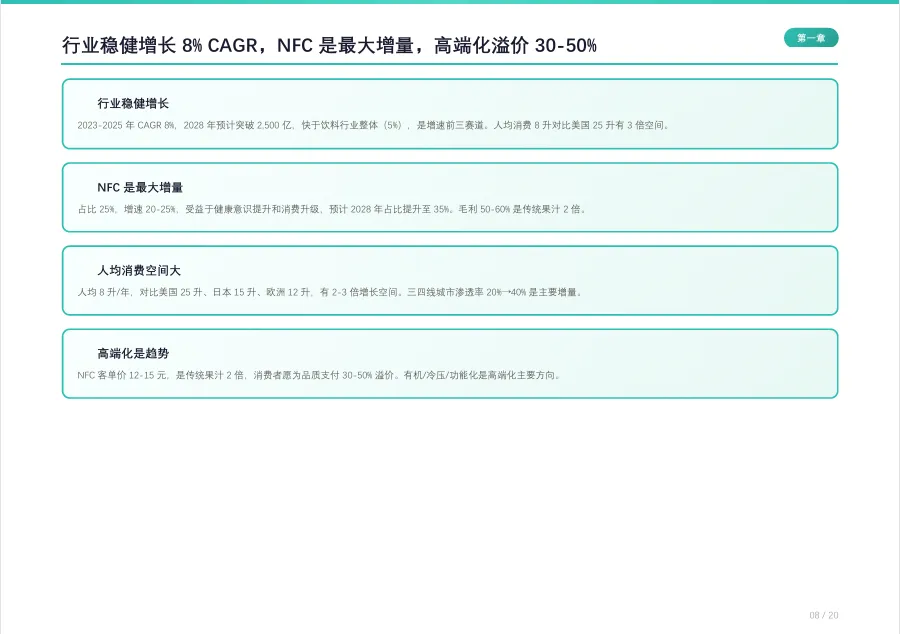

2023-2025年,中国果蔬汁行业CAGR约8%,预计2028年市场规模突破2500亿元。人均消费量约8升/年,对比美国25升、日本15升、欧洲12升,有2-3倍增长空间。增长驱动力来自健康意识提升(NFC渗透率从15%提升至30%)、消费升级(客单价从8元提升至12-15元)和渠道下沉(三四线城市渗透率从20%提升至40%)。

图:2023-2028年中国果蔬汁市场规模及预测

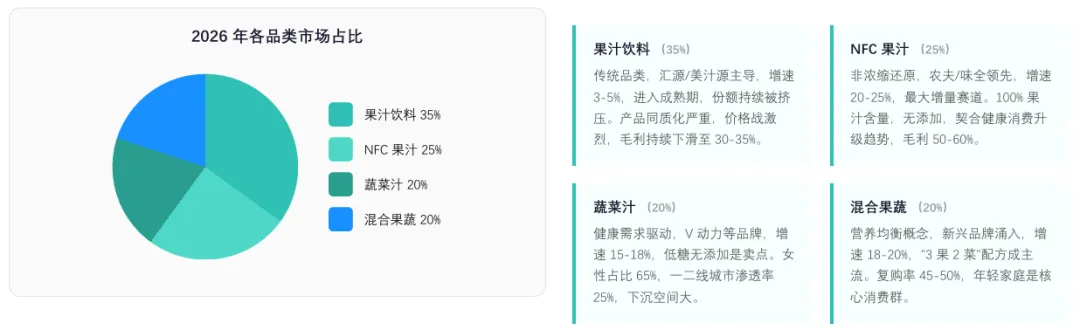

2. 细分品类:NFC占比25%增速20-25%,传统果汁份额持续下滑

NFC果汁占比25%,增速20-25%,是最大增量赛道,受益于健康意识提升和消费升级,100%果汁含量、无添加、毛利50-60%是传统果汁2倍。蔬菜汁占比20%,增速15-18%,代表健康化趋势,低糖无添加是核心卖点,女性占比65%。混合果蔬占比20%,增速18-20%,“3果2菜”配方成主流,复购率45-50%。传统果汁饮料仍是最大品类(35%),但增速放缓至3-5%,份额持续被挤压,预计2028年降至25%。

图:2026年各品类市场占比及增速对比

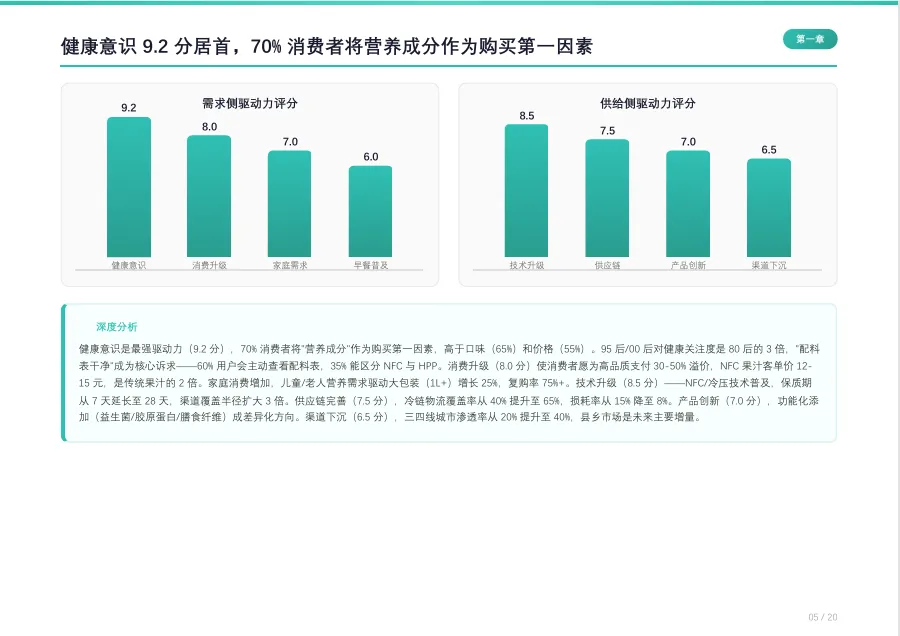

3. 健康意识为核心驱动力:9.2分居首,70%消费者关注营养成分

健康意识得分9.2分(满分10分),是最强驱动力。70%消费者将“营养成分”作为购买第一因素,高于口味(65%)和价格(55%)。95后/00后对健康关注度是80后的3倍,“配料表干净”成为核心诉求——60%用户会主动查看配料表,35%能区分NFC与HPP。

图:果蔬汁消费驱动因素评分

4. 渠道结构:线上增速最快,O2O成未来增量

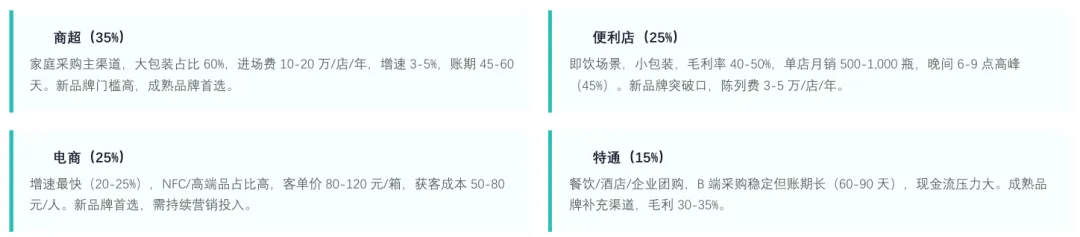

商超占比35%,是家庭采购主渠道,大包装占比60%,但增速放缓至3-5%,进场费10-20万/店/年是新品牌门槛。便利店占比25%,即饮场景,毛利率40-50%,单店月销500-1000瓶。电商占比25%,增速最快(20-25%),NFC/高端品占比高,客单价80-120元/箱,但获客成本50-80元/人,需持续营销投入。O2O渠道(叮咚/美团)增速超30%,是未来3年主要增量渠道。

图:渠道占比分布及深度分析

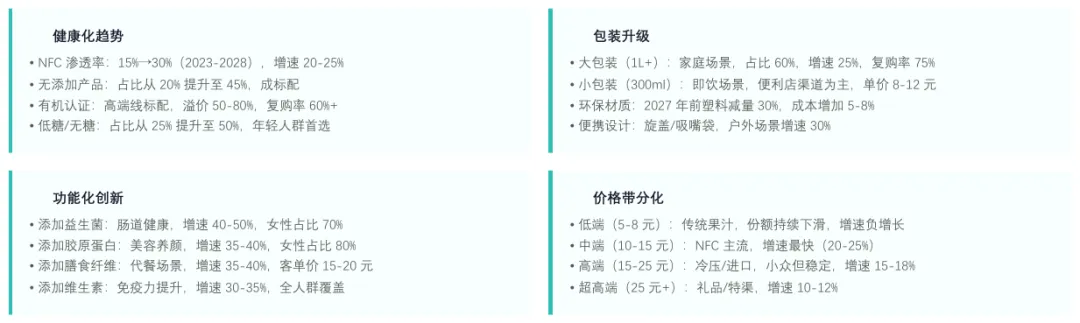

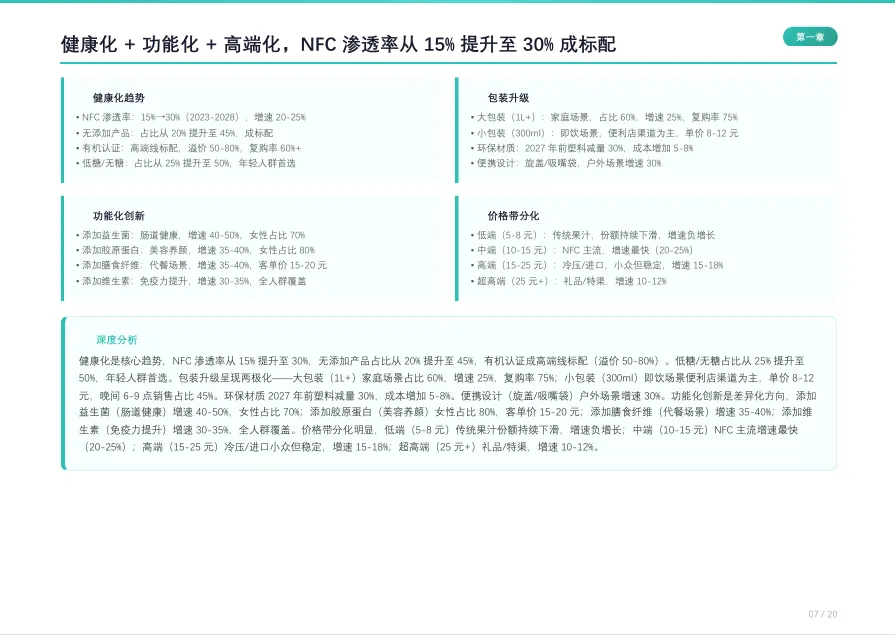

5. 产品趋势:NFC渗透率将提升至30%,功能化成差异化方向

NFC渗透率从15%提升至30%,无添加产品占比从20%提升至45%,有机认证成高端线标配(溢价50-80%)。功能化创新方面,添加益生菌(肠道健康)增速40-50%,添加胶原蛋白(美容养颜)女性占比80%,添加膳食纤维(代餐场景)增速35-40%。包装升级呈两极化——大包装(1L+)家庭场景增速25%,复购率75%;小包装(300ml)即饮场景便利店为主。价格带分化明显,中端(10-15元)NFC主流增速最快,低端(5-8元)传统果汁份额持续下滑。

图:健康化、功能化、高端化、包装升级趋势

消费者偏好:

都市家庭为核心客群,营养成分居决策首位

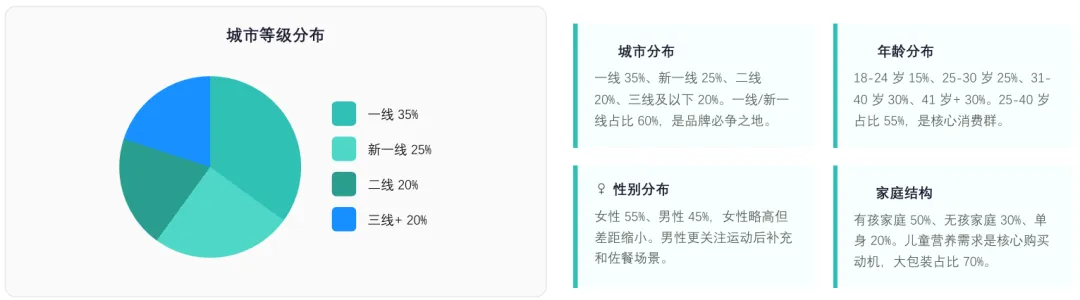

1. 人群画像:25-40岁都市家庭占比55%,一线/新一线占60%

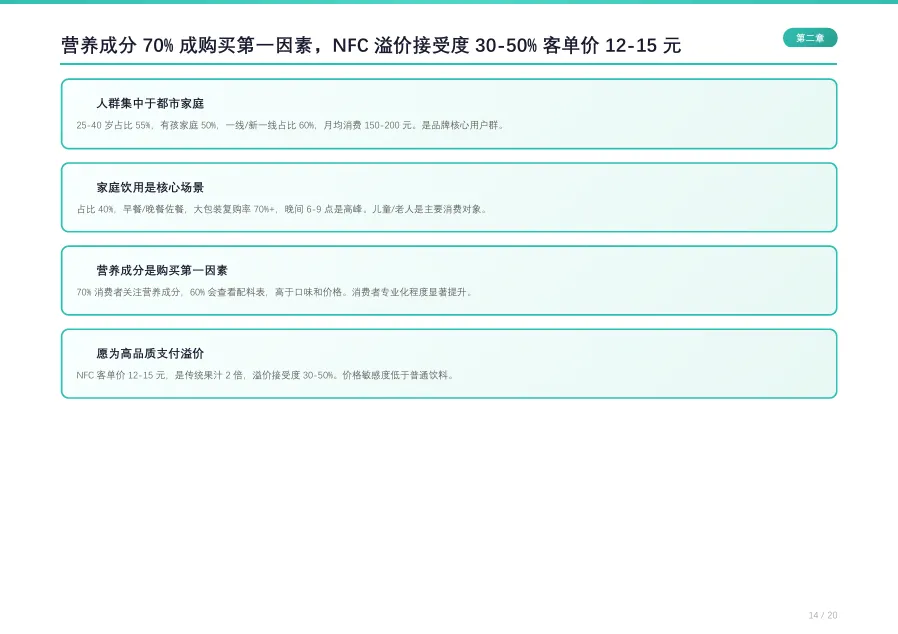

25-40岁占比55%,是核心消费群,月均消费150-200元,复购率60%+。有孩家庭占比50%,儿童营养需求是核心购买动机,大包装占比70%,复购率75%+。一线城市占比35%,NFC渗透率约40%;新一线/二线占比45%,是未来3年主要增量市场(增速12-15%);三线及以下渗透率不足10%但增速快(20-25%),是长期增量来源。女性占比55%,略高于男性,但差距在缩小——男性更关注运动后补充和佐餐场景。

图:消费者人群画像(年龄/城市/性别/家庭结构)

2. 消费场景:家庭饮用占比40%,运动后补充增速最快

家庭饮用是最大场景(40%),早餐/晚餐佐餐,大包装复购率70%+,晚间6-9点高峰。佐餐场景占比25%,餐厅/外卖渠道,解腻需求驱动,火锅/烧烤占60%。运动后补充增速最快(25-30%),健身人群突破3亿带动,男性占比65%,偏好功能性果蔬汁。礼品/探病场景占比10%,客单价100-200元/盒,是品牌高端化突破口。办公即饮占比10%,便利店渠道,下午茶3-5点高峰。

图:消费场景占比及增速

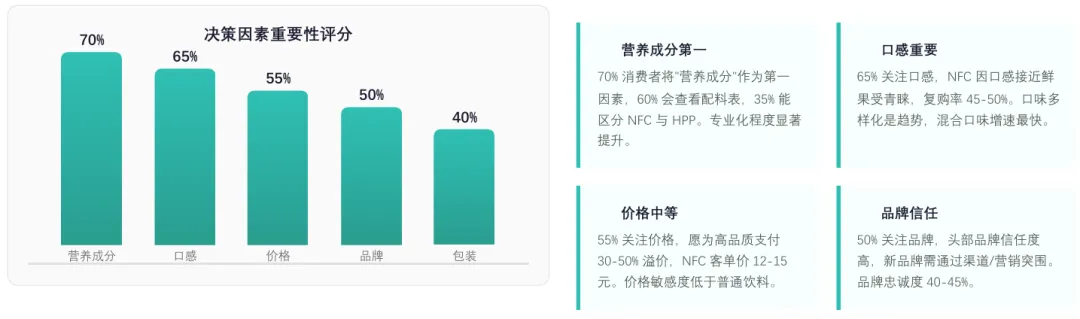

3. 购买决策:营养成分第一,60%查看配料表

70%消费者将“营养成分”作为第一因素,60%会查看配料表,35%能区分NFC与HPP——消费者专业化程度显著提升。口感(65%)是第二门槛,NFC因口感接近鲜果受青睐,复购率45-50%高于传统果汁(25-30%)。价格敏感度中等(55%),消费者愿为高品质支付30-50%溢价,NFC客单价12-15元是传统果汁2倍。品牌信任(50%)影响复购,头部品牌信任度高,忠诚度40-45%。

图:购买决策因素重要性排序

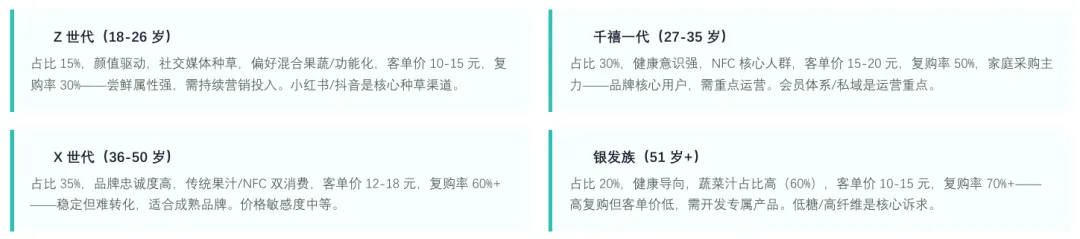

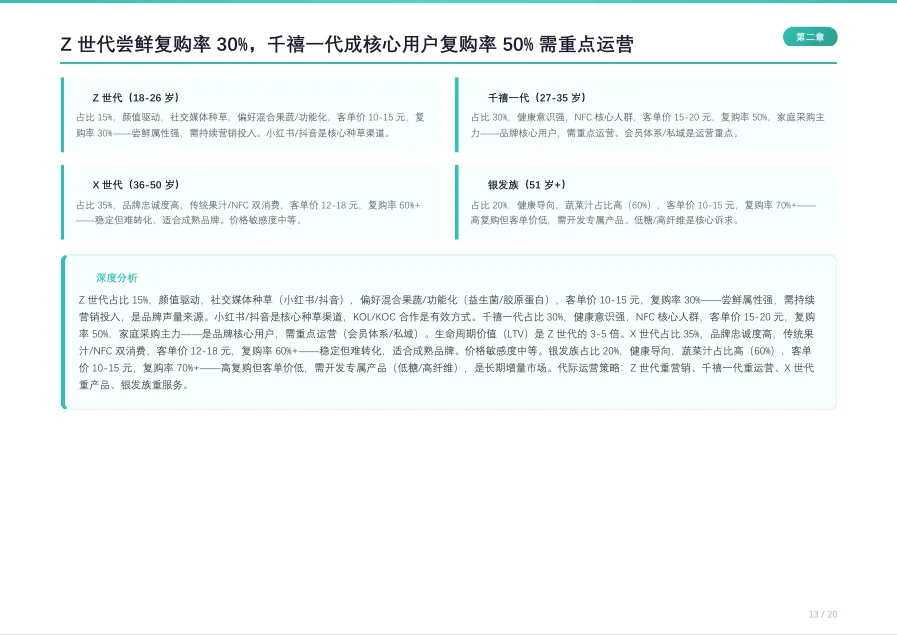

4. 代际差异:千禧一代是NFC核心用户,银发族复购率最高

千禧一代(27-35岁)占比30%,健康意识强,NFC核心人群,客单价15-20元,复购率50%,是家庭采购主力——品牌核心用户,需重点运营(会员体系/私域)。

Z世代(18-26岁)占比15%,颜值驱动,社交媒体种草,偏好混合果蔬/功能化,复购率30%,是品牌声量来源。

X世代(36-50岁)占比35%,品牌忠诚度高,传统果汁/NFC双消费,复购率60%+稳定但难转化。

银发族(51岁+)占比20%,健康导向,蔬菜汁占比高(60%),复购率70%+,需开发专属产品。

图:Z世代/千禧一代/X世代/银发族对比分析

竞争格局:

CR5约55%,NFC赛道仍有突围机会

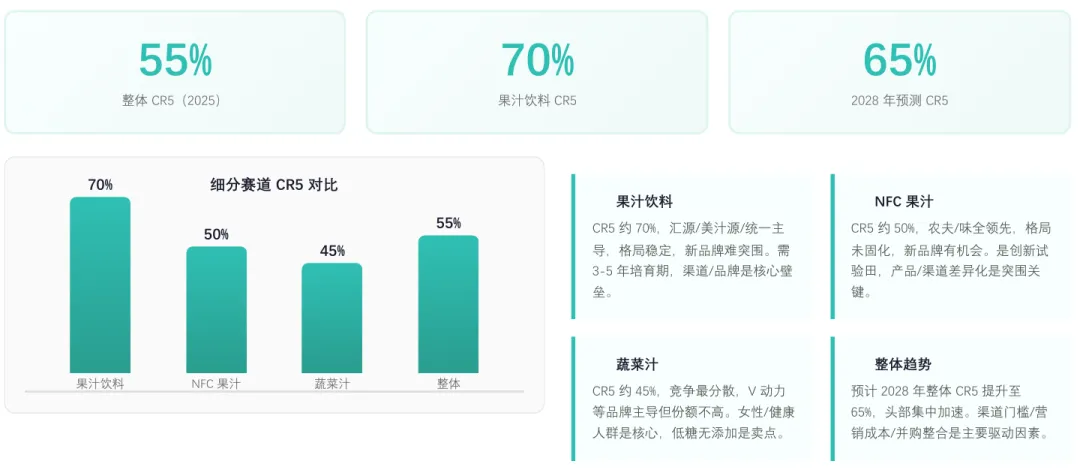

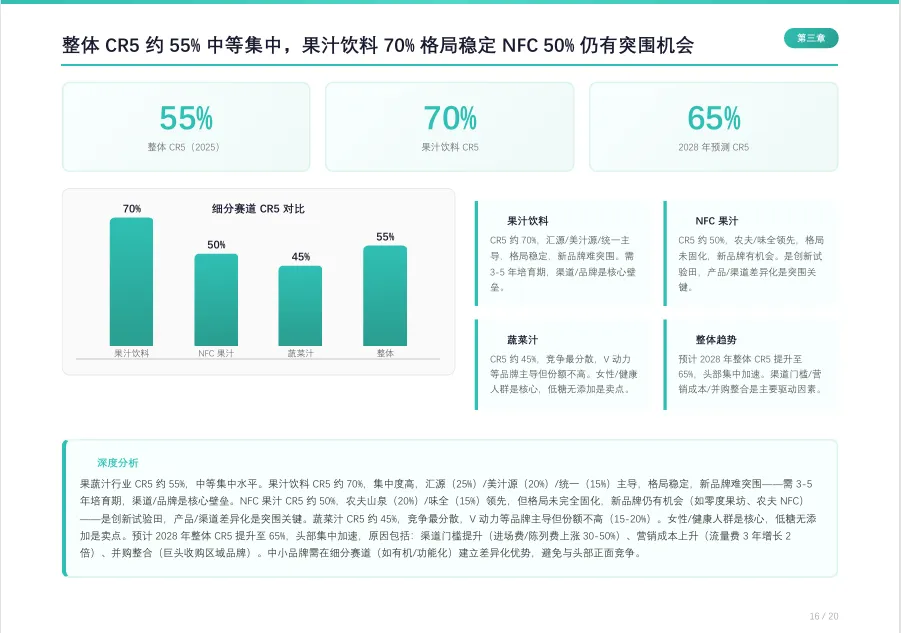

1. 市场集中度:整体CR5约55%,NFC赛道CR5约50%

果蔬汁行业CR5约55%,中等集中水平。果汁饮料CR5约70%,集中度高,汇源(25%)/美汁源(20%)/统一(15%)主导,格局稳定,新品牌难突围。NFC果汁CR5约50%,农夫山泉(20%)/味全(15%)领先,格局未完全固化,新品牌仍有机会——产品/渠道差异化是突围关键。蔬菜汁CR5约45%,竞争最分散。预计2028年整体CR5提升至65%,头部集中加速。

图:各品类CR5及竞争格局分析

2. 头部玩家策略:汇源守势、农夫进攻、味全深耕

汇源(份额15-18%)采取“守”势——依靠国民品牌认知(知名度90%+)和渠道深耕,但产品老化、NFC布局晚(2022年推出)。

农夫山泉(12-15%)“攻”势明显——NFC领先(17.5°系列年销超50亿),渠道复用瓶装水协同,增速25-30%。

味全(10-12%)深耕高端NFC+冷藏链,品质口碑好但价格高(15-20元/瓶),下沉困难。

美汁源(8-10%)借可口可乐渠道赋能,但产品单一(果粒橙占80%),增长放缓(3-5%)。

新品牌如零度果坊(高端进口)、农夫NFC(性价比)通过差异化定位突围。

图:头部品牌份额及策略对比

3. 渠道争夺:商超门槛高,电商+便利店是新品牌突破口

商超进场费10-20万/店/年,是新品牌门槛;便利店陈列费3-5万/店/年,毛利率40-50%,是新品牌突破口。电商获客成本50-80元/人,需持续投入,但增速最快(20-25%)。O2O渠道增速超30%,是未来3年主要增量。新品牌建议优先布局电商+便利店,成熟品牌全渠道覆盖。

图:渠道门槛与策略建议

4. 投资逻辑:高端化是主要机会,功能化是差异化方向

NFC/冷压/有机客单价12-20元,毛利50-60%是传统果汁2倍,消费者愿为品质支付30-50%溢价。功能化创新(益生菌/胶原蛋白/膳食纤维)增速35-50%,女性/年轻人群是核心。

风险提示:原料价格波动(水果周期性强)、渠道成本高(进场费/流量费3年增长2倍)、巨头挤压、食品安全风险。

图:投资机会与风险提示

结语

8%的年复合增速。25%的NFC市场占比。70%的健康关注度。55%的行业集中度。

这些数字勾勒出中国果蔬汁行业的真实图景:健康化浪潮正在重塑从产品、渠道到竞争格局的全链条,NFC果汁成为消费升级的核心载体。

报告揭示的核心判断是:中国果蔬汁人均消费仍有3倍提升空间,NFC渗透率将从15%提升至30%,功能化、高端化将成为品牌差异化的关键。对于品牌而言,NFC是入场券,功能化是差异化武器,高端化是利润空间,O2O是增量来源。中小品牌需在细分赛道(如有机、功能化、区域深耕)建立差异化优势,避免与头部正面竞争。

当消费者从“喝得甜”转向“喝得健康”,当产品从“浓缩还原”进化为“非浓缩还原”,当渠道从“大卖场”转向“便利店+O2O”——中国果蔬汁的下半场,才刚刚开始。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。