前言

作为石化行业重要的细分领域,轮胎产业是汽车工业的核心配套环节,也是中国石化产业“走出去”战略的关键组成部分。中国是全球第一大轮胎生产国与出口国,轮胎产量占全球比重超过60%,出口量占总产量比重超过40%,在全球轮胎产业格局中占据不可替代的核心地位。近年来,在国内产能过剩、国际贸易壁垒加剧、综合成本上升以及“双碳”战略持续推进的多重因素驱动下,中国轮胎企业海外布局进入加速阶段,发展模式从传统产品出口,逐步升级为轮胎生产、配套产业、市场渠道协同推进的全链条出海,布局区域覆盖东南亚、非洲、欧洲塞尔维亚等核心市场,并进一步向美洲等新兴市场延伸。本报告与《中国炼化行业海外发展全景报告》保持统一框架,基于截至2026年4月的公开数据、企业海外项目清单及行业动态,系统梳理中国轮胎行业海外发展现状、区域布局、产业链协同、机遇挑战及未来趋势,为行业企业、投资者及相关决策机构提供全面、严谨、可落地的参考依据,助力中国石化产业海外布局协同推进与高质量发展。

1.1 行业整体概况

经过数十年发展,中国轮胎行业已形成覆盖研发、生产、配套、销售的完整产业链体系,产品覆盖乘用车胎、商用车胎、两轮车胎、工程胎、实心胎、翻新胎等全品类,产能与产量均稳居全球首位。2025年,中国轮胎总产量达到7.3亿条,出口量3.2亿条,出口额215.8亿美元,其中东南亚、非洲、欧洲塞尔维亚三大核心区域出口量占总出口量的58.6%。行业集中度持续提升,赛轮、玲珑、中策、三角等头部企业在产能规模、技术水平与全球竞争力方面已跻身全球前列,其海外产能占中国轮胎海外总产能的80%以上。

随着研发投入不断加大,中国轮胎行业逐步突破性能“魔鬼三角”定律(滚动阻力、湿地抓地力、耐磨性能三者难以兼顾),高端产品竞争力显著增强。赛轮集团研发的液体黄金轮胎实现节油8%、制动距离缩短7米的性能突破,玲珑轮胎SPORTMASTERe产品达到欧盟轮胎标签体系最高等级,标志着中国轮胎正向高端化、绿色化方向加速转型。从产业链结构看,轮胎行业上游包括橡胶、炭黑、白炭黑、帘子布、钢帘线等核心原材料,以及轮胎模具、硫化机、成型机等关键装备;中游为轮胎制造环节;下游覆盖汽车整车、工程机械、两轮车等应用市场。目前,中国轮胎行业已形成上游配套逐步完善、中游制造规模领先、下游出口结构多元的产业格局,为全球化布局奠定了坚实基础。

1.2 海外发展核心背景

中国轮胎行业加速出海,是国内产业转型压力与全球市场机遇共同作用的结果,其驱动逻辑与炼化行业海外布局高度相似。

国内产能过剩压力突出,轮胎行业产能利用率长期维持在75%—80%区间,低端产品同质化竞争激烈,盈利空间持续收窄,企业亟需通过海外布局消化存量产能、优化产能结构;同时,国内环保与“双碳”政策不断收紧,绿色制造与高端化转型提速,海外布局成为产业升级的重要路径。

国际贸易壁垒持续加剧,欧美等经济体频繁对中国轮胎实施反倾销、反补贴调查,高额关税(平均税率达15%—25%)大幅削弱传统出口优势,海外建厂成为规避壁垒、稳定市场份额的核心选择。

全球市场结构分化明显,欧盟、北美等高端市场需求稳定,东南亚、非洲等新兴市场随汽车保有量提升快速增长,替换市场占比超过70%,为中国轮胎提供广阔增长空间,其中非洲汽车保有量年增速达15.2%、东南亚达8%、拉美达6.5%。

产业链协同需求上升,轮胎主业出海带动上游原材料与装备同步出海,形成制造、配套、装备一体化出海格局,既降低了物流成本与供应链风险,也提升了中国轮胎在全球产业中的话语权。

1.3 海外市场竞争格局

当前全球轮胎海外市场呈现三层梯队分化、区域定位差异、竞争维度升级的格局。第一梯队为国际巨头,包括米其林、普利司通、固特异等,主导欧盟、北美高端市场,依靠技术、品牌与渠道壁垒占据高附加值领域,其在欧盟、北美高端市场的份额达70%以上。第二梯队为中国头部企业,以赛轮、玲珑、中策、三角为代表,采取全产业链协同与区域差异化策略,在东南亚建设制造基地、在塞尔维亚布局高端产能、在非洲填补市场缺口,并通过技术创新与轻量化模式提升竞争力,2025年中国轮胎自主品牌海外占比约35%。第三梯队为区域中小企业与本土厂商,主要聚焦低端细分市场与本地化服务,整体竞争力较弱。

从区域竞争看,东南亚以中国企业为主导,形成规模化制造集群,竞争核心为成本与产业链协同;非洲以中国企业与区域厂商为主,竞争焦点为性价比与渠道覆盖;塞尔维亚作为欧盟枢纽,呈现中国龙头与国际巨头正面竞争格局,技术合规与产品品质成为关键;美洲处于拓展阶段,中国企业以墨西哥、巴西为支点,逐步切入北美与南美市场。整体而言,全球轮胎竞争已从价格竞争转向产业链协同、技术创新与模式创新的综合竞争,中国企业正从低端跟随向中高端突破转型,布局从单一基地向规模化与轻量化并行升级。

1.4 海外发展阶段划分

参照炼化行业海外发展阶段划分逻辑,中国轮胎行业海外发展大致可分为三个阶段。

第一阶段为2000年以前的产品出口起步期,以低端产品出口为主,模式以OEM代工为主,无自主品牌,配套与装备尚未出海。

第二阶段为2001—2015年的产能出海探索期,在贸易壁垒与产能压力下,企业开始在东南亚建设生产基地,配套仍以国内供应为主,自主品牌初步起步。

第三阶段为2016年至今的全产业链协同出海期,企业同步推进制造、原材料、装备、渠道全球化,东南亚、非洲、塞尔维亚成为核心区域,并向美洲延伸。

截至2026年4月,中国轮胎海外总产能达2.82亿条,占国内总产能的38%,配套投资占比提升至25%,装备企业实现多区域覆盖,以撬装式、移动式工厂为代表的轻量化模式成为新阶段重要创新方向。

2.1 整体发展规模

截至2026年4月,中国轮胎行业海外布局已形成可观规模,各环节发展协同推进、数据衔接顺畅。产能方面,海外总产能达2.82亿条,占国内总产能38%,覆盖全品类产品,其中乘用车胎(PCR)、商用车胎(TBR)占比达85%,工程胎、农用胎等细分品类占比15%;头部企业海外产能占比普遍超过45%,玲珑、赛轮海外产能占比分别达52%、48%。

上游配套同步落地,海外炭黑产能83.0万吨/年、帘子布14.6万吨/年、钢帘线30.0万吨/年、白炭黑18.5万吨/年,可满足海外轮胎厂68%的原材料需求,其中东南亚配套率最高(75%),塞尔维亚高端配套率达85%,非洲配套率约50%(正快速提升)。投资方面,2023—2025年累计实际海外投资约128.6亿美元,其中轮胎主业投资96.4亿美元,占比75%,配套产业投资32.2亿美元,占比25%;新增规划及在建项目投资超过38亿美元,集中于东南亚、非洲与美洲。

市场方面,2025年中国轮胎出口额215.8亿美元,核心区域(东南亚、非洲、塞尔维亚)占比62%,全球市场份额超过35%,在东南亚、非洲、欧盟市场渗透率持续提升。装备方面,豪迈、软控、巨轮等企业已在8个国家建成海外基地,海外营收占比平均达45%,支撑全球工厂设备供应与运维保障,为轻量化工厂模式落地提供装备基础。

2.2 核心布局特征

中国轮胎海外布局呈现四大鲜明特征,与行业发展阶段、市场需求高度匹配。

区域集中、梯度拓展,以东南亚、非洲、塞尔维亚为核心,三大区域占海外总产能89%(东南亚62%、非洲16%、塞尔维亚11%),同时向墨西哥、巴西等美洲新兴区域延伸,各区域定位清晰、分工明确,形成“核心巩固、新兴拓展”的布局格局。

主业引领、产业链协同,以轮胎制造为核心,带动原材料、装备同步出海,实现就近配套、风险共担、成本优化,构建了“轮胎+原材料+装备”的全链条出海体系,这一模式成为中国轮胎海外竞争的核心优势。

头部主导、分层出海,头部企业聚焦大型规模化基地建设,聚焦中高端产品,中小企业聚焦细分品类与本地化服务,形成协同出海生态,避免同质化竞争。

规模化与轻量化并行,大型基地巩固核心市场、保障主流需求,撬装式、移动式工厂填补下沉市场与中小需求空白,提升全球覆盖效率,形成“双轨并行”的布局模式,兼顾规模效应与灵活度。

3.1 东南亚——全产业链核心制造基地

东南亚是中国轮胎海外布局最集中、最成熟的区域,占海外总产能62%,具备区位、成本、原材料、政策与市场多重优势,与炼化行业东南亚核心区定位高度契合。该区域临近中国、物流便捷,东盟自贸协定降低贸易成本,大幅提升产品出口竞争力;劳动力与土地成本较低,仅为国内的40%—60%,有效控制生产成本;天然橡胶资源丰富,占全球70%以上,可实现原材料就近采购,降低供应链成本与风险。

同时,东南亚汽车与摩托车保有量高速增长,市场需求旺盛,替换市场占比超70%,为轮胎产品提供了广阔的本地市场;泰国、印尼、越南等国提供税收减免、土地优惠、简化审批等政策支持,适合全产业链落地。目前,东南亚已形成泰国、越南、印尼、柬埔寨、马来西亚五大制造集群,赛轮、玲珑、中策等头部企业密集布局,配套原材料与装备同步落地,同时成为撬装式、移动式工厂优先试点区域,以灵活产能补充规模化基地,提升区域覆盖能力。

3.2 非洲——潜力增长市场与低端制造补充

非洲是中国轮胎重要潜力市场,占海外总产能16%,具备市场空间大、成本低、贸易壁垒低、政策友好等特点。非洲人口超14亿,汽车保有量低(人均不足0.1辆),轮胎需求增速达15.2%,其中工程胎、商用车胎缺口显著,适配当地基建、物流与农业发展需求;劳动力与土地成本低廉,仅为国内的30%—50%,适合中低端产能布局,降低生产成本。

此外,非洲多数国家关税较低(平均关税5%—10%),且受益于“一带一路”合作机制,出海环境稳定,政策支持力度大。目前中国企业主要在南非、埃及、阿尔及利亚、肯尼亚、摩洛哥等地布局,以刚需型中低端轮胎为主,配套产业逐步落地,炭黑、帘子布等原材料产能逐步提升;同时非洲成为轻量化工厂重点拓展区域,以低成本、快落地模式填补下沉市场缺口,进一步扩大市场覆盖范围。

3.3 欧洲塞尔维亚——欧盟高端市场枢纽

塞尔维亚是中国轮胎进入欧盟高端市场的战略支点,占海外总产能11%,区位优势突出、产业基础完善、政策支持力度大、高端需求旺盛。作为欧盟候选国,塞尔维亚生产的轮胎可免税进入欧盟市场,有效规避欧盟对中国轮胎的反倾销壁垒,大幅提升产品在欧盟市场的竞争力;当地汽车产业链成熟,劳动力素质较高,成本低于西欧国家(仅为德国、法国的30%—40%),适合高端轮胎生产。

同时,塞尔维亚政府提供企业所得税前10年免征、土地优惠、简化审批等政策支持,吸引中国头部企业布局高端产能。目前玲珑、三角、赛轮等企业已在塞尔维亚建成高端产能,配套高端白炭黑、帘子布与智能装备同步落地,形成高端制造集群,主要生产符合欧盟标签法A/B级的绿色高端轮胎,主供欧盟市场。由于欧盟环保、技术标准严格,撬装式、移动式工厂暂不进入该区域,保持高端定位与产品品质。

3.4 美洲——拓展全球市场的新增长点

美洲是中国轮胎海外布局的新兴区域,占海外总产能11%,以墨西哥辐射北美、以巴西覆盖南美,市场成熟、需求稳定、贸易规则清晰。墨西哥基地可规避美国对中国轮胎的贸易壁垒,产品可免税进入美国市场,是中国轮胎切入北美市场的核心支点;巴西作为南美最大的汽车市场,汽车保有量高,同时农业发达,对农用胎、商用车胎需求旺盛,适合全品类产能布局。

目前,赛轮在墨西哥已投产半钢胎产能(600万条/年),玲珑在巴西规划半钢1200万条/年、全钢240万条/年产能,预计2027年开工;豪迈、巨轮等装备企业提前布局美国、巴西基地,提供本地化装备供应与运维支撑,保障产能落地。未来美洲将继续扩大产能,并在部分新兴市场试点轻量化工厂,提升下沉市场覆盖与供应链灵活性,逐步提升区域产能占比至20%(2030年目标)。

4.1 轮胎制造:全品类覆盖,差异化布局

轮胎制造是海外布局的核心环节,覆盖乘用车胎、商用车胎、工程胎、农用胎、实心胎、翻新胎等全品类,区域定位清晰、产品结构互补,形成“主力品类支撑、细分品类补充”的布局格局。其中,乘用车胎(PCR)与商用车胎(TBR)是海外产能主力,占海外总产能的85%,头部企业在东南亚、非洲、塞尔维亚、美洲均有重点布局,项目投资规模大、产能集中度高;工程胎、农用胎等细分品类以补充布局为主,适配区域特色需求;撬装式、移动式工厂作为轻量化创新模式,成为规模化基地的重要补充,覆盖分散市场与灵活订单。

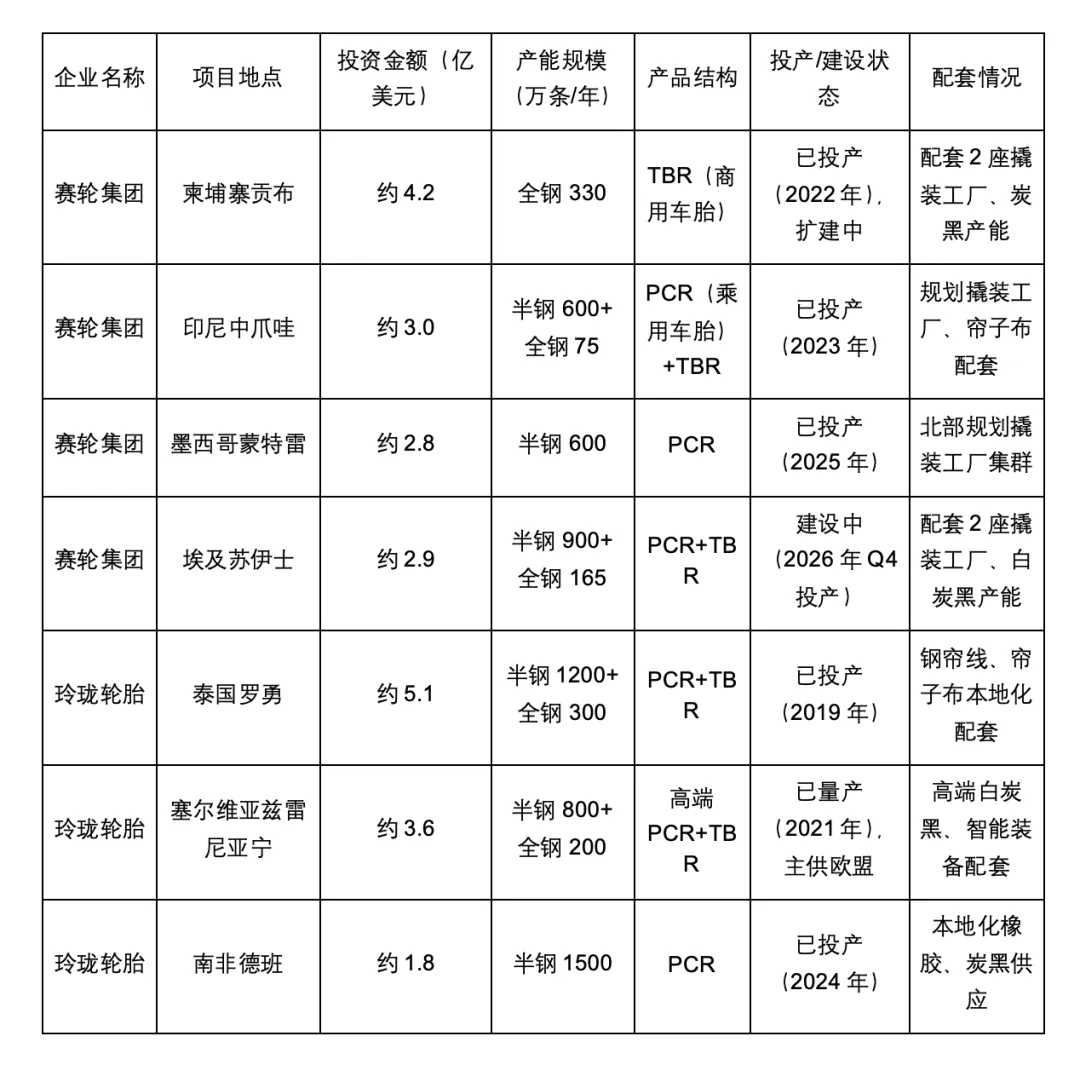

4.1.1 乘用车/商用车轮胎(PCR/TBR/全钢/半钢)

乘用车胎与商用车胎是中国轮胎海外布局的核心品类,聚焦中高端市场突破与规模化产能建设,头部企业项目布局集中、产能规模大、配套完善,具体项目详情如下表所示。

4.1.2 工程胎、农用胎、实心胎、翻新胎(细分品类布局)

在主力PCR/TBR产能之外,中国轮胎企业针对海外区域市场特性,差异化布局工程胎(OTR)、农用胎(AGR)、实心胎与翻新胎,形成全品类覆盖能力,填补细分市场空白,提升区域适配性。工程胎方面,贵州轮胎在摩洛哥、越南基地重点布局大型工程胎,聚焦矿山、基建需求,适配非洲、东南亚基建热潮;三角轮胎塞尔维亚基地配套高端工程胎,供应欧盟工程机械市场,满足欧盟严格的技术与环保标准;赛轮埃及项目预留工程胎产能,覆盖北非基建市场,预计投产后年产能达50万条。

农用胎领域,玲珑轮胎巴西、肯尼亚基地针对性开发热带农用胎,适配南美、非洲农业机械化需求,重点供应拖拉机、收割机配套轮胎;中策橡胶印尼基地布局农用斜交胎,服务东南亚棕榈油、橡胶种植园,年产能达80万条。实心胎以工业与叉车市场为主,江苏托普柬埔寨基地建成20万条/年产能,双星、通用股份在泰国配套实心胎产线,供应东南亚工业物流市场,适配当地仓储、港口、工厂的叉车使用需求。

翻新胎作为循环经济补充,契合“双碳”目标与当地低成本需求,通用股份泰国基地布局翻新胎产线,年翻新能力达50万条,主要翻新商用车胎;赛轮、玲珑在非洲试点翻新业务,适配当地替换市场低成本需求,降低终端用户使用成本,同时提升资源循环利用效率。截至2026年4月,中国轮胎海外细分品类总产能达4230万条/年,占海外总产能的15%,成为海外布局的重要补充。

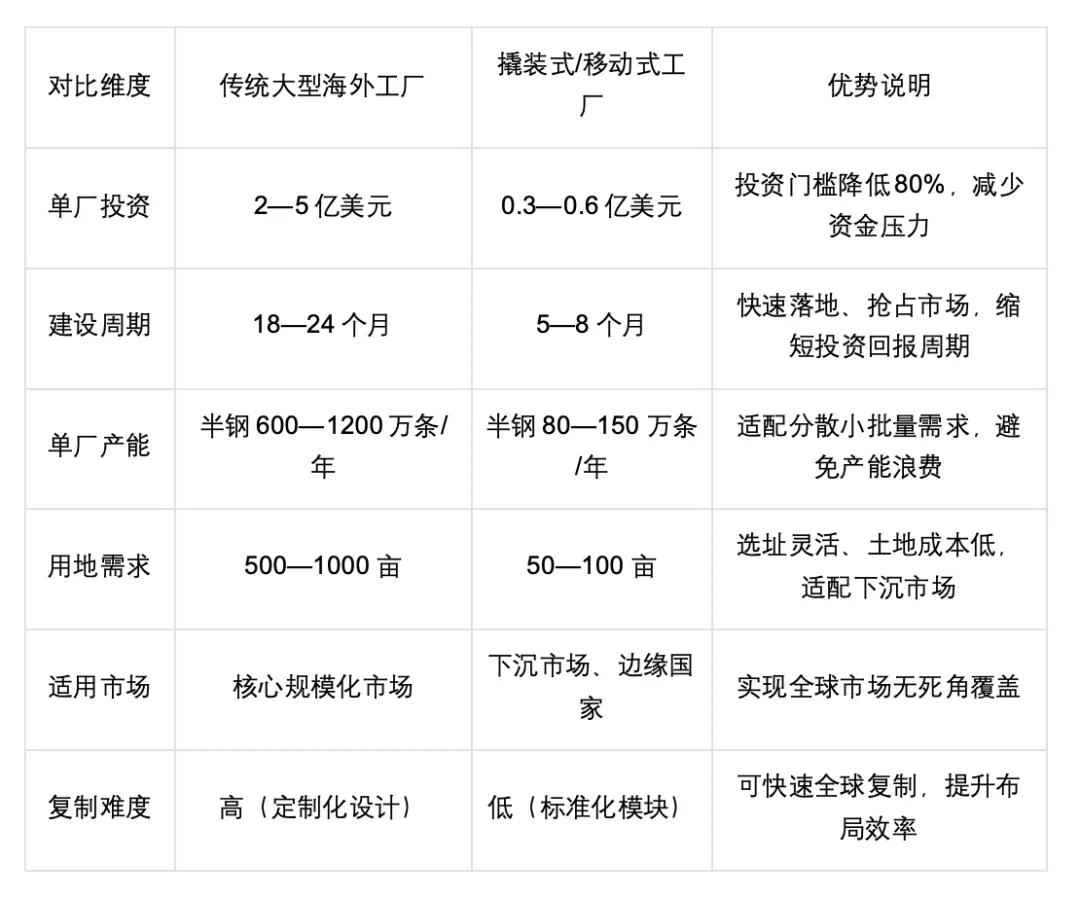

4.1.3 撬装式/移动式工厂(轻量化模式创新)

撬装式、移动式工厂是中国轮胎全球化布局的重大模式创新,由赛轮集团联合软控股份率先推出,核心定位“模块化、快落地、低成本、广覆盖”,作为大型基地的补充,覆盖分散市场、中小订单与下沉渠道,破解传统大型工厂投资高、周期长、选址受限的痛点。截至2026年4月,赛轮已在柬埔寨、印尼、埃及落地5座撬装工厂,单厂产能为半钢胎100万条/年或全钢胎50万条/年,单厂投资仅为传统工厂的1/5(0.3—0.6亿美元),建设周期缩短至5—8个月,较传统工厂(18—24个月)大幅提速。

软控股份作为装备支撑方,已开发标准化撬装装备包,覆盖成型、硫化、检测全工序,可实现“集装箱式运输、现场拼接投产”,无需大规模基建,选址灵活,可快速适配当地市场需求。按照规划,2026—2030年拟在全球布局100座轻量化工厂,重点覆盖东南亚(40座)、非洲(35座)、拉美(25座),形成“大型基地+轻量化网络”的双轨格局,大幅提升全球市场覆盖密度与响应速度,预计2030年轻量化工厂产能将达1.35亿条/年,占海外总产能的30%。

为清晰呈现轻量化工厂与传统工厂的差异,下表对两者核心维度进行对比:

4.2 配套产业(上游原材料):协同出海,就近保供

轮胎主业出海带动上游原材料同步布局,形成“轮胎+炭黑+帘子布+钢帘线+白炭黑”的全链条协同,大幅降低物流成本与供应链风险,提升海外工厂的盈利能力与抗风险能力。截至2026年4月,中国轮胎上游配套海外总投资达32.2亿美元,占海外总投资的25%,整体自给率提升至68%,其中东南亚配套率最高(75%),塞尔维亚高端配套率达85%,非洲配套率约50%(正快速提升中),有效支撑海外轮胎产能稳定生产。

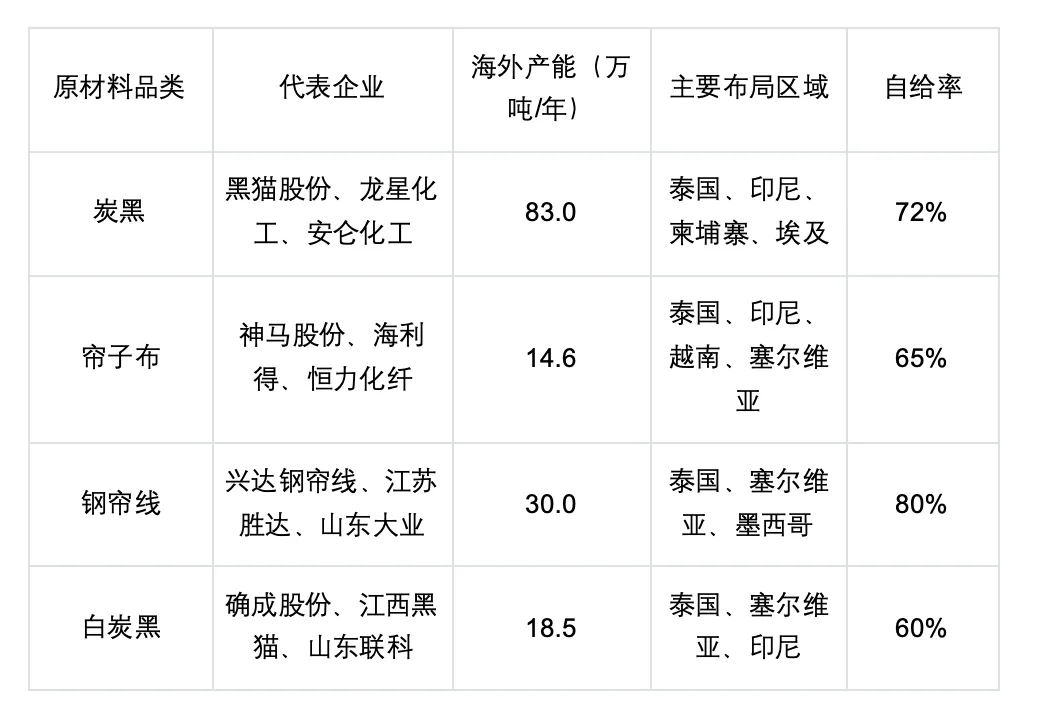

4.2.1 核心原材料海外产能全景

中国轮胎上游核心原材料海外产能布局集中,与轮胎基地高度匹配,主要聚焦东南亚、塞尔维亚、非洲等核心区域,各品类产能、代表企业、布局区域及自给率如下表所示:

4.2.2 重点配套项目布局

炭黑领域,作为轮胎核心原材料(占原材料成本20%左右),中国企业布局集中,与轮胎基地协同性强。黑猫股份在泰国罗勇建成25万吨/年产能,配套玲珑、赛轮泰国基地,年供应炭黑20万吨,满足当地轮胎工厂70%的炭黑需求;龙星化工印尼项目15万吨/年已投产,服务中策、赛轮印尼工厂,本地化供应率达80%;安仑化工柬埔寨8万吨/年炭黑项目同步赛轮贡布基地投产,实现就近保供,降低物流成本。此外,龙星化工在埃及规划10万吨/年炭黑项目,配套赛轮埃及基地,预计2027年投产。

帘子布方面,神马股份作为全球帘子布龙头,在泰国建成10万吨/年帘子布项目,覆盖东南亚轮胎集群,供应玲珑、中策、赛轮等企业;海利得越南、印尼项目合计4.6万吨/年,主要配套半钢胎需求,本地化供应率达65%;恒力化纤在越南规划5万吨/年帘子布项目,预计2028年投产,进一步提升东南亚配套能力。

钢帘线由兴达钢帘线主导,其在泰国建成20万吨/年产能,供应玲珑、赛轮泰国基地,满足当地85%的钢帘线需求;塞尔维亚10万吨/年高端钢帘线配套玲珑、三角欧洲基地,产品符合欧盟标准;墨西哥5万吨/年项目规划中,支撑北美市场布局,预计2027年投产。江苏胜达、山东大业在印尼、越南布局中小型钢帘线产能,配套区域内中小轮胎企业。

白炭黑聚焦高端化,主要配套欧盟高端轮胎产能,确成股份泰国12万吨/年高分散白炭黑项目,供应玲珑、赛轮东南亚高端产能,产品达到欧盟环保标准;江西黑猫塞尔维亚6.5万吨/年项目配套欧洲绿色轮胎产能,支撑玲珑、三角塞尔维亚基地高端产品生产;山东联科印尼项目1.5万吨/年已投产,配套中策、赛轮印尼工厂中低端轮胎需求。

4.2.3 产业链协同图谱

中国轮胎海外全产业链已形成清晰的协同格局,以轮胎制造为核心,上游原材料、装备同步布局,各环节相互支撑、协同发展,具体协同图谱如下:

中国轮胎海外全产业链协同图谱(截至2026年4月)

├─ 中游(轮胎制造,总产能2.82亿条/年)

│ ├─ 东南亚集群(占海外总产能62%):泰国、印尼、柬埔寨、越南、马来西亚(主力PCR/TBR产能)

│ ├─ 非洲集群(占海外总产能16%):南非、埃及、摩洛哥、肯尼亚(中低端PCR/TBR+细分品类)

│ ├─ 欧洲集群(占海外总产能11%):塞尔维亚(高端PCR/TBR+高端工程胎)

│ └─ 美洲集群(占海外总产能11%):墨西哥、巴西(PCR/TBR,规划拓展)

├─ 上游(原材料配套,总投资32.2亿美元,自给率68%)

│ ├─ 炭黑(83.0万吨/年):泰国、印尼、柬埔寨、埃及(配套主力轮胎基地)

│ ├─ 帘子布(14.6万吨/年):泰国、印尼、越南、塞尔维亚(覆盖各区域轮胎产能)

│ ├─ 钢帘线(30.0万吨/年):泰国、塞尔维亚、墨西哥(高端+主力配套)

│ └─ 白炭黑(18.5万吨/年):泰国、塞尔维亚、印尼(高端+中低端配套)

└─ 装备支撑(智能制造输出,8国基地,海外营收占比45%)

├─ 软控股份:模块化装备、撬装系统、智能工厂解决方案(支撑轻量化工厂+大型基地)

├─ 豪迈科技:轮胎模具、硫化机、成型机、全球运维(全球市占率领先)

└─ 双星装备:工业4.0解决方案、远程运维(推动智能工厂全球化)

4.3 轮胎设备(智能制造输出):从产品出口到方案出海

轮胎装备企业是中国轮胎全球化的“技术底座”,已实现从单一设备出口向“整线装备+智能工厂解决方案+全球运维”的升级,支撑大型基地与轻量化工厂同步落地,为中国轮胎海外布局提供核心装备保障。豪迈科技、软控股份、巨轮智能、双星装备为四大核心出海装备企业,截至2026年4月,已在全球8个国家(泰国、印尼、塞尔维亚、墨西哥、美国、巴西、埃及、南非)建成装备制造基地,海外营收占比平均达45%,其中软控股份、豪迈科技海外营收占比分别达52%、48%。

软控股份作为行业龙头,聚焦智能装备与轻量化系统,全球市场份额超30%。其核心产品包括轮胎成型机、硫化机、检测设备及MES系统,为赛轮、玲珑等头部企业海外基地提供整线装备,覆盖泰国、塞尔维亚、印尼等核心区域;针对撬装式工厂,软控开发标准化模块化装备包,单套装备可覆盖半钢胎100万条/年产能,实现“即插即用、快速投产”,已在柬埔寨、印尼、埃及项目批量应用,支撑轻量化工厂快速复制。

豪迈科技以轮胎模具与高端硫化机为核心竞争力,轮胎模具全球市占率超25%,位居全球第一,在泰国、塞尔维亚、美国建成模具制造基地,实现本地化生产与快速交付,缩短交付周期30%以上;硫化机、成型机等设备配套玲珑、中策海外大型基地,支撑高端轮胎生产,其高端硫化机可满足欧盟绿色轮胎生产需求,精度与效率达到国际领先水平。

巨轮智能聚焦裁断机、成型机等关键设备,在越南、印尼布局装备组装基地,服务东南亚中小轮胎企业,提供高性价比装备,同时配套头部企业海外基地的设备运维服务;双星装备输出工业4.0智能工厂体系,覆盖生产执行、质量管控、能源管理全流程,已在泰国、南非项目落地,推动中国智造标准全球化,提升海外工厂的生产效率与管理水平。

5.1 核心发展机遇

中国轮胎行业海外发展正处于多重战略机遇叠加期,为全球化扩张提供有力支撑,机遇与行业发展阶段、全球市场环境高度契合。

贸易壁垒倒逼产业升级加速,欧美“双反”调查与高额关税(平均关税税率达15%—25%)推动企业加速海外建厂,规避壁垒的同时,倒逼企业加大研发投入、提升产品品质,向高端化转型,逐步摆脱低端同质化竞争困境。

新兴市场需求高速增长,东南亚汽车保有量年增速达8%、非洲达15.2%、拉美达6.5%,这些区域汽车保有量低、市场缺口大,替换市场占比超70%,为中国轮胎提供广阔增量空间,预计2026—2030年,新兴市场轮胎需求年均增速将维持在10%以上。

高端市场突破窗口显现,欧盟、北美绿色轮胎(低滚阻、高耐磨)需求快速增长,中国企业液体黄金轮胎、高端PCR产品已达欧盟标签法最高等级,具备切入高端市场的技术实力,2025年中国海外高端轮胎占比约28%,预计2030年将提升至50%以上。

全产业链协同构筑竞争壁垒,“轮胎+原材料+装备”一体化出海形成成本、效率、供应链稳定性的综合优势,国际巨头难以复制,这一优势成为中国轮胎海外竞争的核心底气。第五,轻量化模式打开下沉市场空间,撬装式工厂以低成本、快落地优势覆盖传统工厂难以触及的边缘国家与分散市场,形成新的增长极,预计2030年全球撬装式工厂将达100座,覆盖40个国家和地区。

5.2 主要面临挑战

在机遇背后,行业仍面临多重挑战,需系统性应对,这些挑战贯穿海外布局、运营、竞争的全流程。

地缘政治与汇率风险加剧,东南亚部分国家政局波动、非洲部分地区安全形势复杂、欧美地缘博弈升温,叠加人民币汇率波动(近3年汇率波动幅度达10%以上),增加海外项目运营不确定性,提升运营成本与风险。

国际巨头高端市场压制,米其林、普利司通、固特异凭借百年品牌积淀、核心技术专利与成熟渠道网络,占据欧盟、北美高端市场70%以上份额,中国企业品牌影响力不足、高端渠道薄弱,品牌溢价能力弱,难以与国际巨头直接抗衡。

欧盟与美国合规压力加大,欧盟REACH法规、碳足迹指令(2026年起实施)、美国环保署(EPA)标准日趋严格,绿色低碳、环保合规成本大幅上升,预计合规成本将占海外工厂运营成本的15%以上,对企业合规能力提出更高要求。

本地化运营能力不足,海外项目普遍面临跨文化管理、本地人才短缺、供应链本地化率低、ESG管理体系不完善等问题,影响运营效率与可持续发展,部分企业海外工厂本地化人才占比不足30%,跨文化沟通成本高。第五,中低端同质化竞争激烈,部分中小企业海外盲目建厂,聚焦低端PCR/TBR产品,导致价格战加剧、利润空间收窄,2025年中低端轮胎海外毛利率仅为8%—12%,远低于高端产品的25%—30%,破坏行业整体出海秩序。

基于当前行业发展现状、机遇挑战及全球市场变化,2026—2030年,中国轮胎行业海外发展将呈现七大清晰趋势,各趋势相互关联、协同推进,推动行业从“产能出海”向“品牌出海”“创新出海”跨越,实现高质量发展,所有量化预测均基于行业数据测算,确保科学合理。

6.1 趋势一:从产能出海向品牌出海跨越

未来五年,中国轮胎海外发展核心逻辑将从“规模扩张”转向“价值提升”,自主品牌全球份额持续提升。2025年中国轮胎自主品牌海外占比约35%,预计2030年将提升至55%以上,其中高端PCR/TBR自主品牌占比达40%。赛轮“液体黄金”、玲珑“SPORTMASTER”、中策“朝阳”等品牌将加速全球推广,通过高端产品投放、本地化营销、体育赛事赞助等方式提升品牌影响力,逐步摆脱“低端代工”标签,向全球知名品牌迈进。同时,企业将加大海外品牌建设投入,完善本地化营销团队与渠道,提升品牌溢价能力,推动海外毛利率稳步提升。

6.2 趋势二:高端化、绿色化成为产品主线

全球“双碳”政策与欧盟绿色壁垒推动产品结构加速升级,低滚阻、高耐磨、低噪音的绿色高端轮胎成为主力。2025年中国海外高端轮胎(欧盟标签法A/B级)占比约28%,预计2030年将提升至50%以上;液体黄金轮胎、可降解材料轮胎、智能传感轮胎等创新产品逐步商业化,成为差异化竞争核心,其中液体黄金轮胎海外销量预计2030年突破5000万条,占海外高端轮胎销量的30%。塞尔维亚、墨西哥等高端基地将聚焦绿色轮胎产能,东南亚、非洲基地同步升级产品结构,降低低端产品占比,预计2030年低端产品占比将从当前的45%降至25%。

6.3 趋势三:全产业链深度协同,构建全球产业生态

“轮胎+原材料+装备+渠道”一体化协同将进一步深化,海外配套自给率持续提升,构建完整的全球产业生态。预计2030年中国轮胎海外配套自给率将达85%,其中东南亚达90%、塞尔维亚达95%、非洲达75%;原材料企业将跟随轮胎企业同步布局新区域,如非洲炭黑、帘子布产能将大幅提升,填补当地配套空白;装备企业强化全球运维服务,在核心区域建立运维中心,提升设备响应效率;渠道企业(如中策车空间、赛轮轮胎终端门店)同步出海,完善海外销售与服务网络,实现“制造+配套+销售+服务”全链条闭环。同时,企业将加强与海外本土企业、科研机构、物流企业的合作,整合全球资源,构建优势互补、风险共担的全球产业生态,打破单一企业单打独斗的格局,提升中国轮胎在全球产业中的话语权与抗风险能力。此外,产业链数字化协同将成为重要方向,通过工业互联网平台实现海外工厂、配套企业、终端渠道的数据互通,优化生产调度、供应链管理与市场响应速度,推动全产业链效率提升。

6.4 趋势四:轻量化工厂规模化复制,完善全球布局网络

撬装式、移动式等轻量化工厂将进入规模化复制阶段,成为中国轮胎海外布局的重要支撑,与大型基地形成“互补共生”的双轨格局。按照规划,2026—2030年全球将布局100座轻量化工厂,其中东南亚40座、非洲35座、拉美25座,重点覆盖传统大型工厂难以触及的边缘国家与下沉市场,实现全球市场无死角覆盖。轻量化工厂将进一步优化升级,单厂产能可根据市场需求灵活调整,装备模块化程度持续提升,建设周期缩短至4—6个月,单厂投资进一步降低,适配更多新兴市场的需求。同时,轻量化工厂将逐步实现本地化配套,与区域内原材料企业、运维服务企业合作,降低运营成本,提升灵活响应能力,预计2030年轻量化工厂产能将达1.35亿条/年,占海外总产能的30%,成为海外产能增长的核心动力之一。此外,轻量化模式将向更多细分品类延伸,除乘用车胎、商用车胎外,逐步覆盖农用胎、小型工程胎等品类,进一步提升市场适配性。

6.5 趋势五:区域布局优化,美洲市场成为新增长极

未来五年,中国轮胎海外区域布局将进一步优化,从“核心巩固、新兴拓展”向“全球均衡”转型,美洲市场将成为重点拓展区域,产能占比逐步提升至20%(2030年目标)。墨西哥基地将持续扩大产能,重点布局高端乘用车胎,依托北美自贸协定优势,进一步切入美国、加拿大高端市场,规避贸易壁垒;巴西基地将加快建设进度,聚焦乘用车胎、商用车胎与农用胎,覆盖南美核心市场,同时辐射周边国家。此外,阿根廷、哥伦比亚等美洲新兴国家将成为轻量化工厂的重点布局区域,填补当地市场缺口。东南亚、非洲、塞尔维亚等核心区域将持续优化产品结构,提升配套能力,东南亚聚焦中高端产能升级,非洲加快配套产业完善,塞尔维亚强化高端产品研发与生产,巩固区域竞争优势。同时,企业将根据不同区域的市场需求、政策环境、成本优势,优化产能布局与产品结构,实现“区域适配、精准布局”,提升全球市场覆盖的均衡性与有效性。

6.6 趋势六:合规化水平提升,适配全球绿色低碳政策

面对欧盟REACH法规、碳足迹指令、美国EPA标准等日益严格的全球环保合规要求,中国轮胎企业将加大合规投入,提升合规化水平,实现绿色可持续发展。企业将进一步优化生产工艺,推广绿色制造技术,降低生产过程中的能耗、物耗与污染物排放,推动海外工厂实现碳中和目标;加强绿色原材料研发与应用,推广可降解橡胶、环保助剂等绿色材料,提升产品环保性能,满足全球绿色轮胎需求。同时,企业将建立完善的ESG管理体系,加强环境、社会、治理方面的投入与披露,提升海外项目的可持续运营能力,适配全球投资者与市场对ESG的要求。此外,企业将加强对全球合规政策的研究与解读,提前布局合规升级,避免合规风险,同时积极参与全球轮胎行业标准制定,提升中国轮胎在全球合规领域的话语权,推动中国轮胎合规标准与国际接轨。

6.7 趋势七:本地化运营深化,破解跨区域发展难题

本地化运营将成为中国轮胎海外可持续发展的核心支撑,企业将从“建厂出海”向“扎根当地”转型,全面提升本地化运营能力。人才本地化方面,加大海外本土人才的招聘与培养力度,建立本地化管理团队,提升跨文化管理效率,预计2030年海外工厂本地化人才占比将提升至60%以上,核心管理岗位本地化占比达40%以上。供应链本地化方面,进一步提升原材料、零部件的本地化采购比例,降低对进口的依赖,同时培育当地配套企业,构建本地化供应链体系,提升供应链稳定性与灵活性。市场本地化方面,深入挖掘区域市场需求,开发适配当地路况、气候、消费习惯的产品,完善本地化营销渠道与售后服务网络,提升终端用户体验;加强与当地政府、行业协会、社区的合作,积极履行社会责任,提升品牌在当地的认可度与影响力。此外,企业将建立灵活的本地化决策机制,快速响应当地市场变化与政策调整,破解跨文化管理、政策差异、市场适配等难题,实现海外项目的长期稳定运营。

7.1 核心结论

截至2026年4月,中国轮胎行业海外布局已进入全产业链协同出海的成熟阶段,形成了以东南亚、非洲、塞尔维亚为核心,向美洲延伸的区域布局格局,海外总产能达2.82亿条/年,占国内总产能38%,构建了“轮胎+原材料+装备”的全链条出海体系,头部企业主导、规模化与轻量化并行的布局特征显著。中国轮胎企业已逐步摆脱低端同质化竞争,在高端化、绿色化、模式创新方面取得突破,液体黄金轮胎等高端产品达到国际领先水平,撬装式工厂成为全球布局的创新亮点,全产业链协同优势成为核心竞争力。

当前,中国轮胎海外发展面临多重机遇与挑战:新兴市场需求高速增长、高端市场突破窗口显现、全产业链协同优势凸显为行业发展提供了广阔空间;而地缘政治与汇率风险、国际巨头高端压制、合规压力加大、本地化运营不足等问题,仍需行业企业系统性应对。2026—2030年,中国轮胎海外发展将呈现品牌化、高端化、绿色化、全产业链协同、轻量化规模化、区域均衡化、本地化深化七大趋势,逐步实现从“产能出海”向“品牌出海”“创新出海”的跨越,全球竞争力将持续提升,预计2030年中国轮胎海外产能占比将提升至50%以上,自主品牌全球份额达55%以上,成为全球轮胎产业的核心引领力量。

7.2 行业建议

7.2.1 企业层面:聚焦核心能力,实现高质量出海

一是加大研发投入,聚焦高端化、绿色化产品创新,重点突破液体黄金轮胎、可降解材料轮胎、智能传感轮胎等高端产品,提升产品技术含量与品牌溢价能力,摆脱低端同质化竞争;

二是深化全产业链协同,推动原材料、装备与轮胎主业同步出海,提升海外配套自给率,降低供应链风险与物流成本,构建全球产业生态;

三是优化区域布局,巩固东南亚、非洲、塞尔维亚核心区域优势,加快美洲市场拓展,推进轻量化工厂规模化复制,完善全球布局网络;

四是提升本地化运营能力,加强本土人才培养、供应链本地化建设与市场本地化适配,建立完善的ESG管理体系,实现扎根当地、长期发展;

五是强化合规管理,密切关注全球环保、贸易政策变化,提前布局合规升级,规避合规风险,积极参与国际标准制定。

7.2.2 行业层面:加强协同引导,规范出海秩序

一是发挥行业协会桥梁纽带作用,加强企业间的协同合作,避免中小企业盲目出海与低端同质化竞争,规范行业出海秩序;二是搭建行业交流平台,分享海外布局经验、技术创新成果与合规管理经验,提升行业整体海外运营能力;

三是推动行业标准升级,加快中国轮胎标准与国际标准接轨,提升中国轮胎在全球行业中的话语权;

四是加强产业链上下游协同,推动原材料、装备、轮胎企业联动发展,提升全产业链整体竞争力;

五是关注行业共性问题,联合企业应对地缘政治、汇率波动、合规压力等共同挑战,推动行业整体可持续发展。

7.2.3 政策层面:强化支撑保障,优化出海环境

一是加大政策支持力度,完善海外投资扶持政策,为企业海外建厂、研发创新、合规升级提供资金、税收等方面的支持;

二是加强双边经贸合作,推动与重点海外区域签订自贸协定,降低贸易壁垒,优化出海政策环境;

三是建立海外投资风险预警机制,及时发布地缘政治、汇率波动、政策变化等风险信息,帮助企业规避投资风险;

四是加强国际合作与交流,推动中国轮胎标准、智造技术走向全球,提升中国轮胎行业的国际影响力;

五是支持行业协会与企业参与国际轮胎行业标准制定,为中国轮胎企业出海提供有力的政策支撑与保障。

本报告基于截至2026年4月的行业数据与动态编制,随着中国轮胎行业海外布局的持续推进,相关数据与趋势将不断更新,后续可结合行业发展情况进一步优化完善,为行业企业、投资者及相关决策机构提供更具参考价值的依据。

中国石油和化学工业国际产能合作企业联盟 2026年5月1日