研究日期:2026年5月2日

合作伙伴:小红书@Cecilia

免责声明:本报告仅供研究参考,不构成任何投资建议。投资者应独立判断,谨慎决策。

各公司年报、证券研究报告、SEMI行业数据

周四我提到开仓了一只磷化铟衬底个股。

除了量价信号外,在高位的基本面的逻辑尤为重要。

分享给大家。

一、行业背景

1.1 磷化铟概述

磷化铟(Indium Phosphide, InP) 是第二代/第三代化合物半导体材料,具有以下关键特性:

- 电子迁移率高

:约为硅的10倍,适合高速电子器件 - 直接带隙

:发光效率高,适用于光电器件 - 抗辐射能力强

:适合航天及特殊环境应用

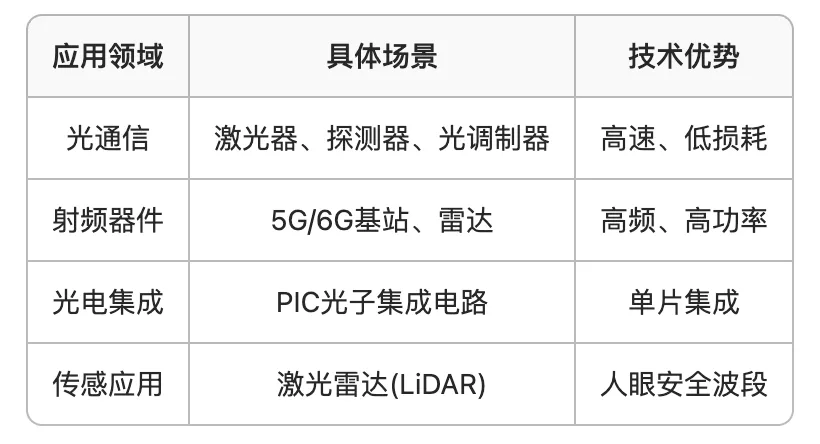

1.2 主要应用领域

1.3 市场关键数据

- 全球InP衬底供需缺口超70%

,国产替代空间巨大 - 金属铟价年内涨超76%

,上游原料价格持续走高 光芯片、光模块需求随AI算力建设持续爆发

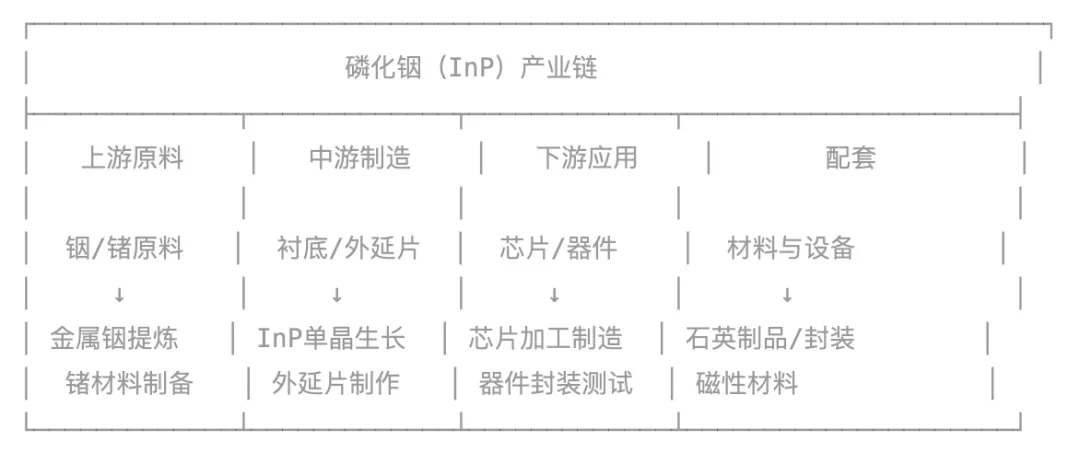

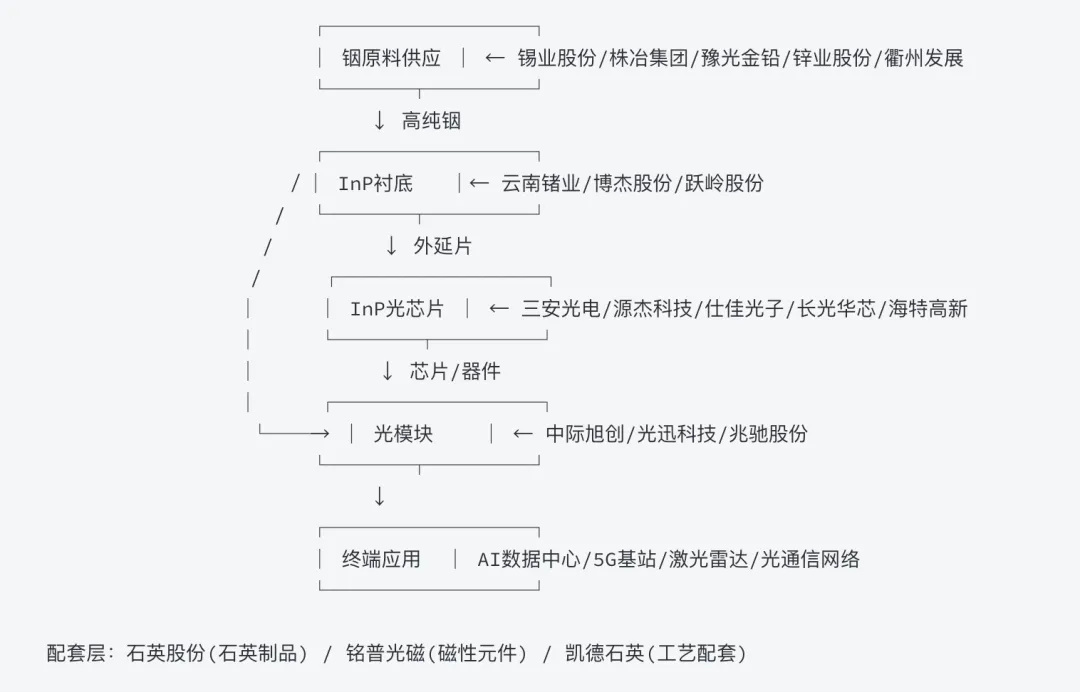

二、产业链结构

三、上市公司梳理(按产业链环节分类)

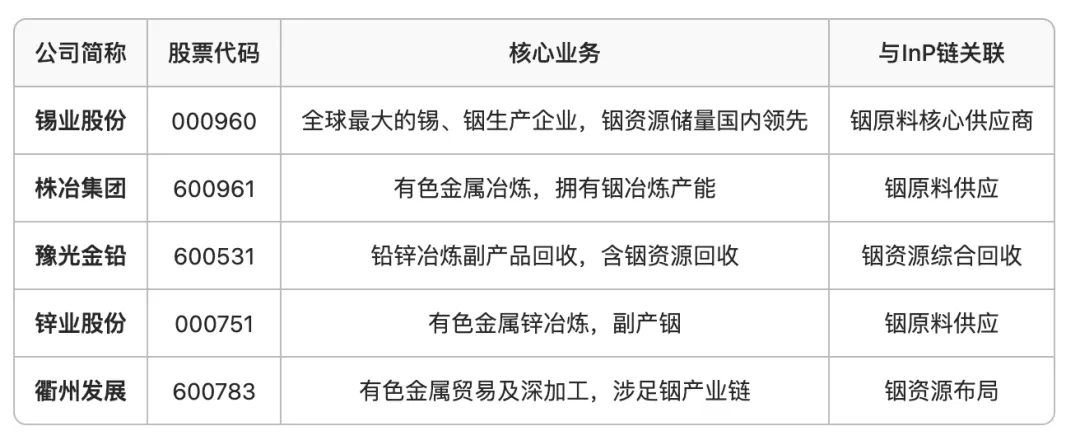

3.1 上游:铟/锗原料供应

? 上游逻辑:磷化铟合成需要大量高纯铟作为原材料,上述企业掌握铟资源,直接受益于InP产业扩张带来的铟需求增长。

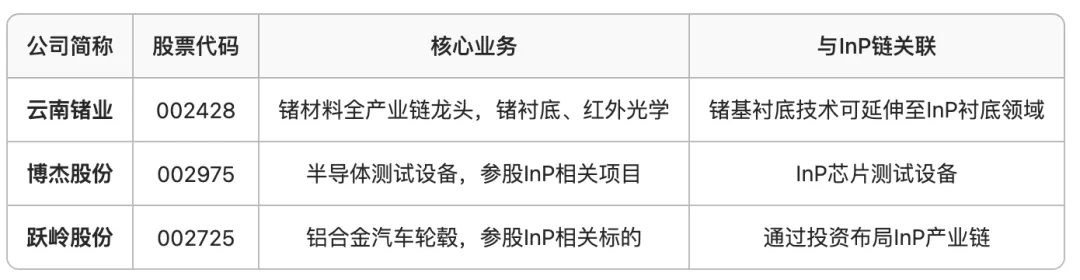

3.2 中游:衬底/外延片制造

? 中游衬底逻辑:InP衬底是整个产业链的核心瓶颈环节,目前全球70%以上依赖进口,国产衬底突破是产业链自主可控的关键。

3.3 中游:芯片/器件制造

? 中游芯片逻辑:光芯片是InP材料最主要的应用方向,尤其在高速光通信(25G/50G/100G及以上速率)和激光雷达领域。

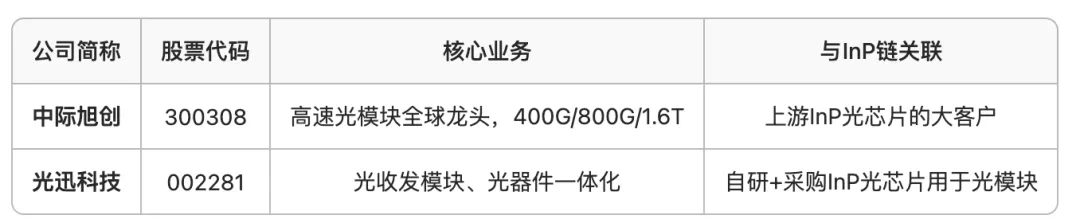

3.4 下游:光模块/系统集成

? 下游逻辑:光模块是InP光芯片的直接下游,AI数据中心建设驱动800G/1.6T高端光模块需求爆发。

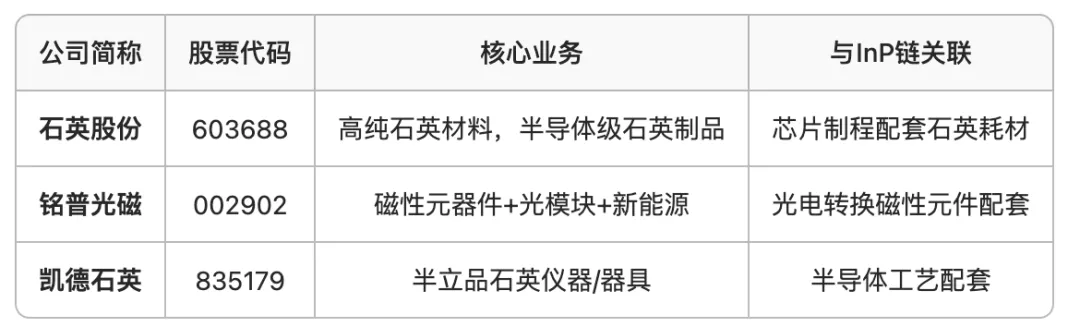

3.5 配套:材料与设备

四、产业链全景图

五、投资逻辑总结

5.1 核心驱动力

- AI算力爆发

:数据中心互联带宽需求指数级增长,驱动高速光芯片需求 - 国产替代加速

:InP衬底国产化率极低,政策与市场双重推动 - 技术迭代升级

:25G→50G→100G→200G,更高速率依赖InP材料体系 - 新兴应用放量

:LiDAR、6G通信、量子计算等新场景打开增量空间

5.2 产业链价值分布

5.3 风险提示

⚠️ 技术研发不及预期风险 ⚠️ 下游需求波动风险(尤其AI资本开支周期) ⚠️ 国际供应链摩擦风险 ⚠️ 新型材料(如硅光)替代风险