目录

第一章 商业航天产业全产业链全景

1.1 上游:制造环节(全产业链技术壁垒最高,核心价值区)

1.2 中游:发射服务与地面设备(产业咽喉,含电磁弹射核心环节)

1.3 下游:应用服务(市场空间最大,长期价值核心)

第二章 SpaceX 发展全景:IPO 规划、业务进展与营收分析

2.1 IPO 核心规划与估值逻辑

2.2 核心业务最新进展

2.3 营收结构与盈利性分析

2.4 核心竞争壁垒

第三章 国内商业航天核心竞争者格局与发展机会

3.1 国内竞争格局总览

3.2 民营第一梯队核心玩家(IPO 窗口期临近)

3.3 国家队核心布局与优势

3.4 国内企业的核心发展机会

第四章 商业航天板块投资逻辑与风险提示

4.1 2025年板块行情复盘

4.2 大A商业航天题材炒作规律与阶段判断

4.3 核心投资主线与重点方向

4.4 核心风险提示

4.5 投资策略建议

第一章 商业航天产业全产业链全景

1.1 上游:制造环节(全产业链技术壁垒最高,核心价值区)

1.1.1 火箭制造(航天运输的核心载体)

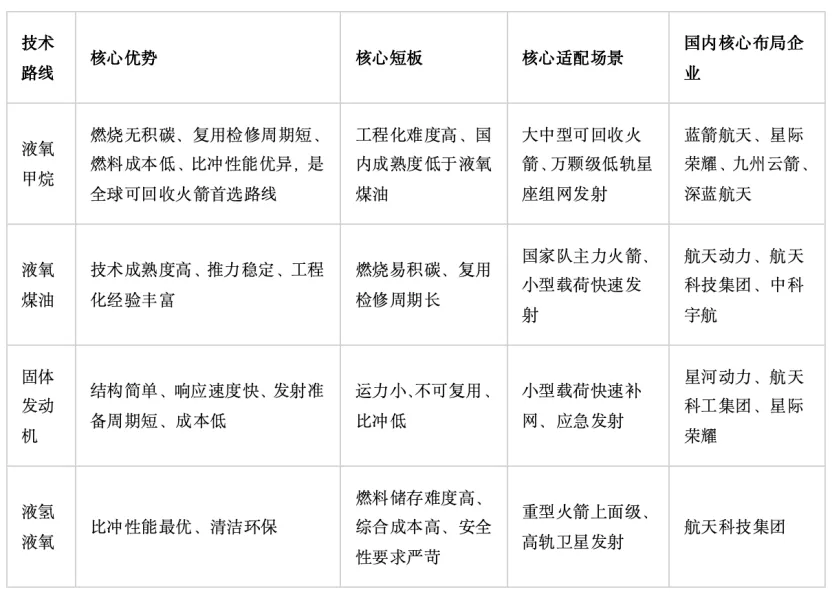

1. 火箭发动机(火箭的 “心脏”,占单箭总成本 30%-40%)

2. 箭体结构件(火箭的 “骨架”,占火箭干重 60% 以上)

3. 飞控与测控系统(火箭的 “大脑与神经”)

4. 箭载电子元器件

1.1.2 卫星制造(低轨星座的核心载体)

1. 卫星平台(卫星的 “底盘”,占单星成本约 70%)

2. 卫星载荷(卫星的 “功能核心”,价值密度最高)

3. 星载核心元器件

1.2 中游:发射服务与地面设备(产业咽喉,含电磁弹射核心环节)

1.2.1 发射服务(商业航天的核心运力环节)

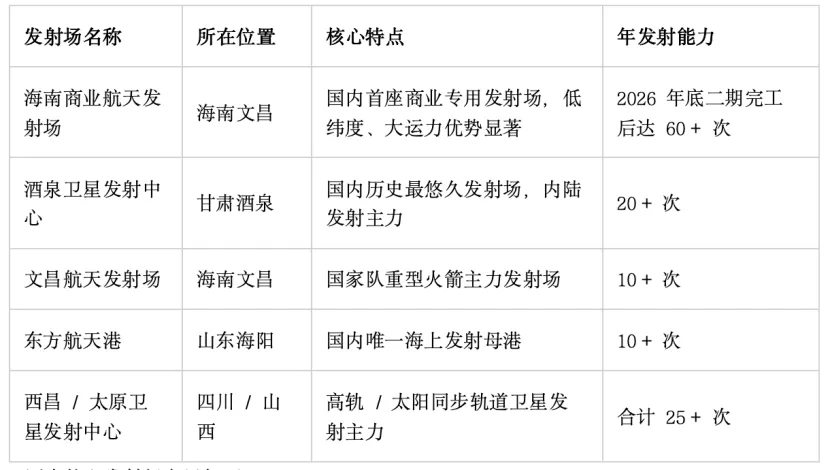

1. 核心基础设施

2. 核心市场格局

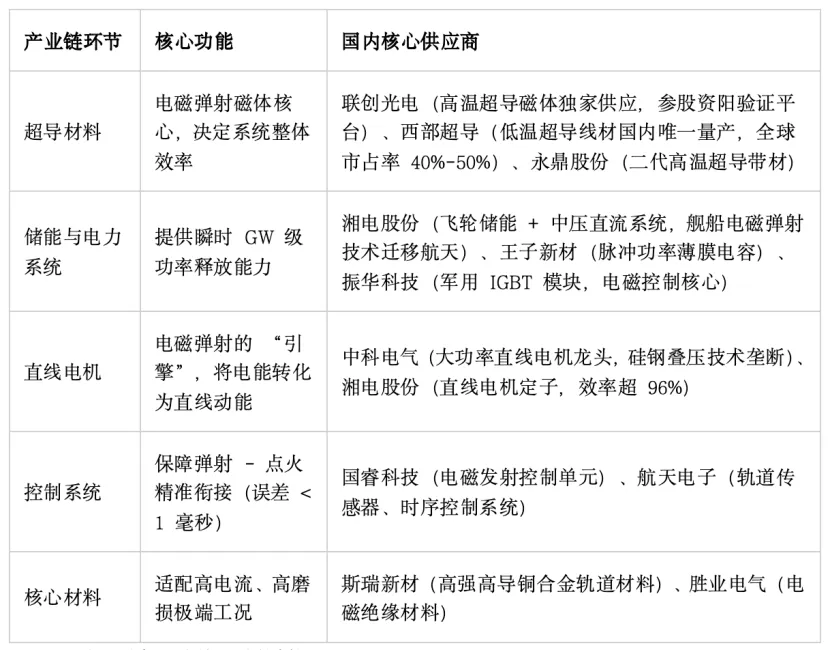

3. 前沿核心分支:电磁弹射发射技术