声明:本文中关于会计差错更正的分析内容全部由AI产生,作者不对文章内容进行负责。作者也提醒,AI存在严重的幻觉,读者自行分辨真实性、可信性。

昨天五一假期第一天,五粮液上了热搜,

海龙老师本着看热闹不怕事大的心态,一直鼓吹“AI管理第一性原理”(AI 管理第一性原理),一直摇旗呐喊AI能力比人强,咱们这次看看AI效果如何?会不会翻车。

先将从深圳证券交易所官网下载的这个公告,拷贝到一个文件夹下面。

二、会计判断:错误类型识别 从调整科目之间的勾稽关系看,核心问题指向收入确认模式的根本性错误,具体为:

1. "总额法"改"净额法"的代理人问题 - 营业收入和营业成本同时被大幅调减(收入调减额远大于成本调减额),这是典型的代理人应按净额确认却按总额确认的特征

- 公司在某些业务安排中并非主要责任人,只是代理/通道角色,却将全额交易金额确认为收入和成本

2. 预收款项/合同负债未递延

- 其他流动负债从5.04亿暴增至190.9亿(Q1)、从4.23亿暴增至277.5亿(H1),差额273亿的规模说明大量客户预付款或经销商保证金被提前确认为收入,而非作为合同负债递延

- 这反映了收入确认时点提前的问题——货未交付或控制权未转移就确认了收入 。

3. 销售返利/渠道费用的会计处理错误

- 其他应付款调减约18.97亿(H1和Q3均为该数),同时销售费用等额调减9.14亿/季

- 说明公司原先将与经销商相关的销售返利、渠道费用虚增了费用和对应的应付账款,现在冲回——这与收入调减的逻辑一致:原先的业务模式虚增了"走账"性质的收入和相关费用

4. 递延所得税资产同步调整

- 递延所得税资产增加10.89亿(Q1)至17.05亿(Q3),是因为上述负债/资产项目的暂时性差异产生了可抵扣金额,说明调整涉及税 务层面的追溯 。

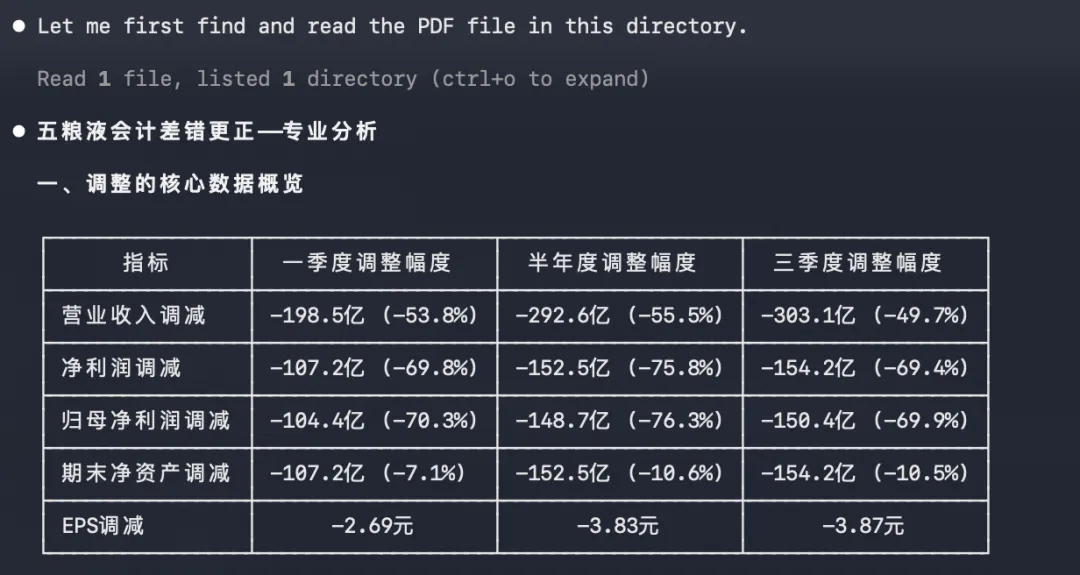

三、数据反映的深层问题1. 原报表存在系统性虚增 这不是偶然的计算错误或个别科目遗漏,而是贯穿全年四个季度的系统性问题。Q1收入虚增54%、净利润虚增70%,到了Q3累计影响依然巨大。原报表呈现的是一家增长强劲、利润丰厚的五粮液,修正后的数据则大幅缩水。

2. 业务模式可能涉及"走账"或"过单"交易 总额法改净额法通常意味着公司参与了某些实质上只是资金/票据流转的交易——表面上是购销业务,实质上是代理或通道。在白酒行业 中,这可能涉及:

- 通过关联方或指定经销商进行的循环交易

- 将非五粮液实质控制的贸易活动纳入合并范围的全额核算

3. "谨慎性原则"的表述值得推敲 公告称"基于谨慎性原则"进行调整。但会计差错更正(CAS 28)与会计估计变更是两个不同概念。用"差错更正"而非"估计变更",说明

监管或审计师认定原先的处理违反了准则,不是判断层面的保守与激进之分,而是合规性问题。

四、目的与意图分析1. 最可能的直接触发因素。

在4月28日(年报披露窗口期)发布,最可能的原因是:

- 监管问询或现场检查发现收入确认问题

- 年审会计师在2025年年报审计中要求追溯调整

- 配合国资系统对国企财务质量的专项检查

2. 管理层的主观意图——更可能是被动而非主动

公告用词为"差错更正"而非主动的"会计政策变更",且调整幅度之大(收入腰斩、利润缩减70%),不太可能是管理层自发行为。更合

理的推断是被动纠错。

3. "洗澡"动机的可能性 一个值得关注的角度是:借差错更正一次性出清,为未来业绩增长铺路。修正后的基数大幅降低(Q1净利润从153.7亿降至46.5亿),2026年的同比增长数据会非常好看。同时,将原先可能存在的渠道库存、预收水分一并清理,为新的业务模式打下干净的基础。

4. 对资本市场的信号 - 利空面:原财报不可信,治理质量打折;投资者依据虚高数据做出的投资决策面临回溯质疑

- 利好面(管理层可能试图传递的):利空出尽,轻装上阵;不影响盈亏性质;净资产依然高达1410亿。

五、结论 这次差错更正的规模和性质远超寻常——收入调减近300亿、净利润调减超150亿,在A股白酒龙头企业中极为罕见。它反映的不是简单的

会计技术错误,而是五粮液2025年部分业务在收入确认上存在方向性的会计处理偏差,涉及代理人/主要责任人判断、收入确认时点、合同负债递延等多个核心会计问题。

从意图看,被动纠错的概率大于主动调整,但不排除管理层借此机会"洗大澡"——一次性释放所有水分,降低未来增长基数。投资者

应重点关注2025年年报(全年数据)的最终修正结果,以及年审会计师是否出具了非标意见。

--结束---

打个广告,对财务数字化、财务智能体感兴趣,欢迎加入到 AI 原生财务智能体的社区,入群扫码或加 linzhonglu267762