手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

备考财报中商誉及可辨认净资产公允价值

日期:2026-05-03 16:47:03 来源:网络整理 作者:本站编辑

评论:0

备考财报中商誉及可辨认净资产公允价值

QA:备考财务报表中商誉的确认依据,对客户关系、客户合同、技术等无形资产是否已充分辨认,对标的公司可辨认净资产公允价值的确认情况,是否符合《企业会计准则》的规定

鉴于本次交易尚未完成,上市公司尚未控制标的资产,本次交易评估未对评估基准日标的公司的可辨认资产进行识别以及公允价值进行评估。备考财务报表中商誉系假设审计基准日标的公司净资产账面价值作为被合并方可辨认净资产的公允价值,以合并对价与标的公司净资产账面价值之间的差额确定备考报表期初的商誉,符合《企业会计准则》的规定。本次交易完成后,上市公司将委托评估师对购买日标的公司的可辨认净资产公允价值进行测算,并根据《企业会计准则》的相关规定确定本次交易产生商誉的具体金额。具体情况如下:

(一)备考财务报表中商誉的确认依据

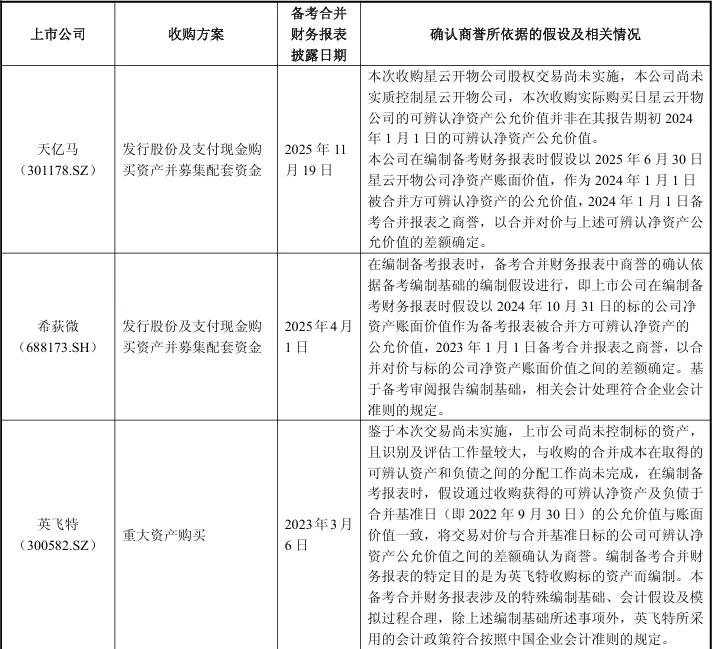

在编制备考报表时,备考合并财务报表中商誉的确认系依据备考编制基础的编制假设进行,即上市公司在编制备考财务报表时假设以2025年6月30日的标的公司净资产账面价值作为备考报表被合并方可辨认净资产的公允价值。2024年1月1日备考合并报表之商誉,以合并对价与标的公司净资产账面价值之间的差额确定。

(二)对客户关系、客户合同、技术等无形资产的辨认情况及对标的公司可辨认净资产公允价值的确认情况

鉴于本次交易尚未完成,上市公司尚未控制标的资产,合并成本在取得的可辨认资产和负债之间的分配工作尚未完成。本次交易评估系对评估基准日标的公司的股东全部权益价值进行评估,暂未对基准日标的公司的可辨认资产进行识别以及公允价值进行评估。

(三)相关处理符合《企业会计准则》的规定

基于备考审阅报告编制基础,相关会计处理符合《企业会计准则》的规定。前述产生商誉金额仅为根据当前信息与备考编制基础进行的初步模拟。本次交易完成后,上市公司将委托评估师对购买日标的公司的可辨认净资产公允价值进行测算,并根据《企业会计准则》的相关规定确定本次交易产生商誉的具体金额。

根据行业惯例和标的公司实际情况,标的公司可辨认净资产评估增值额预计主要包括专利技术、软件著作权、商标等无形资产,初步估计于2025年6月30日可辨认净资产的公允价值将高于标的公司净资产账面价值。本次备考报表假设以2025年6月30日标的公司净资产账面价值作为被合并方可辨认净资产的公允价值基础,据此计算出来的商誉金额,将高于以可辨认净资产公允价值作为被合并方可辨认净资产的公允价值计算的商誉金额。

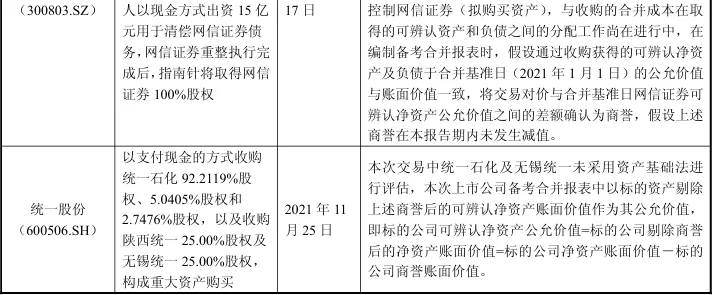

经查询,市场上存在较多采用类似方式确认备考审阅报告中商誉的案例,具体如下:

综上所述,本次交易评估未对评估基准日标的公司的可辨认资产进行识别以及公允价值进行评估;备考财务报表中商誉系假设审计基准日标的公司净资产账面价值作为被合并方可辨认净资产的公允价值,以合并对价与标的公司净资产账面价值之间的差额确定备考报表期初的商誉,符合《企业会计准则》的规定。

商誉减值测试资产组的认定

打赏

更多

>

同类资讯

• 广东省通信管理局召开2026年上半�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

县政府副县长赵毅调研市场监管领域“四大安全”工作

0

2

【6月24日盘前策略】美光财报前的平静时刻

0

3

大华银行最新报告,越南企业信心强劲回升

0

4

【浙商策略廖静池】财报披露期中的“优等生早交卷”效应——透过年报披露时间信号“埋伏”业绩超预期行业的一种策略

0

5

厄瓜多尔医疗行业新变局: 现状、趋势与发展前景

0

6

江苏低空经济专题会定调,行业下半年的方向都在这了

0

7

关于2026国有企业建设工作对标检视情况报告

0

8

别再走弯路!凭营业执照 + 近 3 年财报能贷款 200-1300 万,助力发展

0

9

肇庆市皮肤病医院医疗器械数据查询平台市场调研公告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved