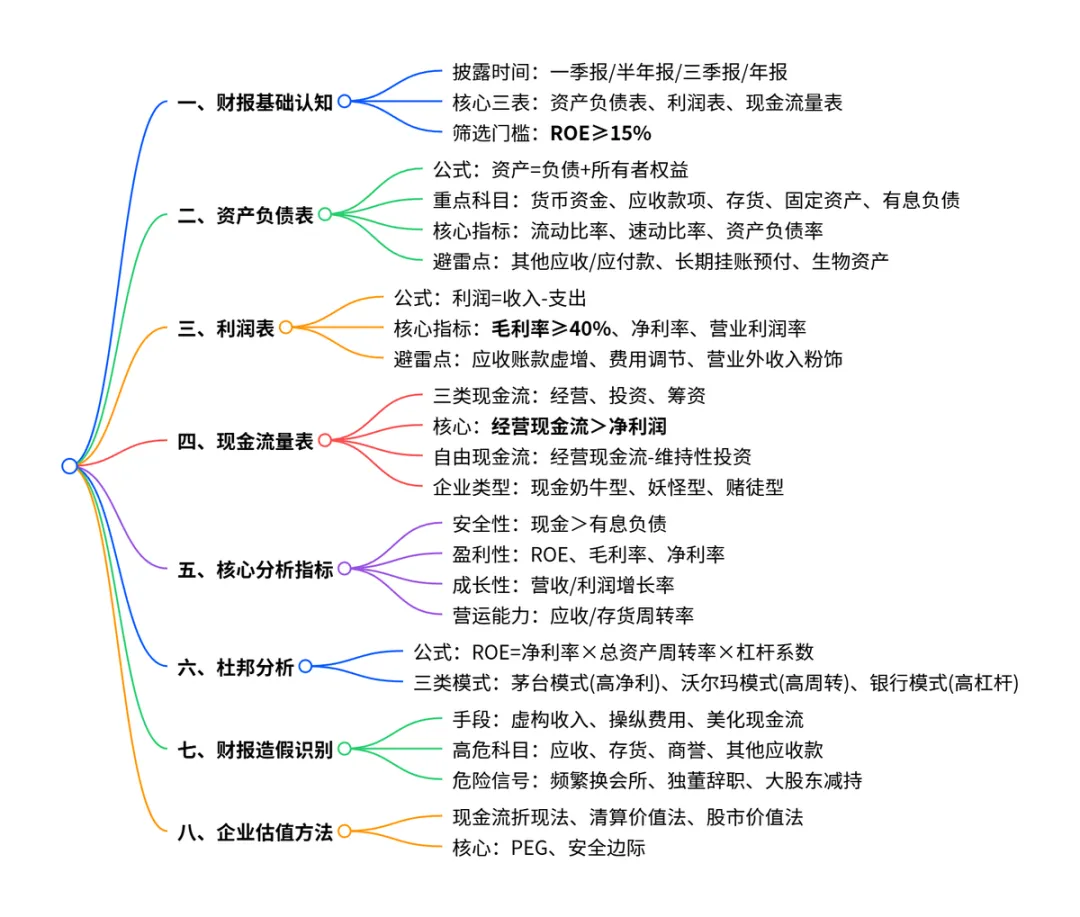

读财报,是普通投资者分析企业最靠谱、最直接的工具,就连巴菲特也主要靠财报选股。但面对 F10 里密密麻麻的数字,大多数人根本不知道该看什么、信什么。今天就把《手把手教你读财报》精华全梳理,从入门到避雷,一篇讲透。

财报一年出 4 次:一季报、半年报、三季报、年报。真正核心的只有三张表:

资产负债表:企业的 “家底”(有多少钱、欠多少钱)

利润表:企业的 “赚钱能力”(赚没赚钱)

现金流量表:企业的 “真金白银”(钱从哪来、花去哪)

⚠️ 重点提醒:利润可以造假,现金流很难造假;

利润表最好看,也最容易骗人;

资产负债表最难看,却是高手最重视的表。

核心公式

资产 = 负债 + 股东权益

上边 / 左边:钱花去哪了(资产)

下边 / 右边:钱从哪来(负债 + 股东的钱)

- 必看重点科目

(1)货币资金

看现金能不能覆盖短期负债

避雷:账上有钱却还在借高利贷;资金被冻结、被挪用

(2)应收票据 & 应收账款

应收账款 = 白条

避雷:

占收入比重太大

1 年以上应收账款太多

远高于同行,基本就是虚增收入

(3)存货

正常存货是资产,异常存货就是雷

避雷:

存货大增、毛利率却莫名其妙提升

农林牧渔(獐子岛这类)生物资产最难核查,造假高发区

(4)其他应收款 / 其他应付款

这是财报 “垃圾筐”

好公司这两项几乎为 0

金额巨大 → 99% 有问题:资金占用、利益输送、造假

(5)有息负债

必须看:货币资金 ≥ 有息负债

负债高、利率高 → 经济一紧就爆雷

- 四大判断标准(最简版)

生产资产 / 总资产:轻资产 > 重资产

应收款 / 总资产:占比超 30% 直接拉黑

货币资金 / 有息负债:必须大于 1,才算安全

非主业资产 / 总资产:太高说明主业不行

核心逻辑

利润 = 收入 – 支出⚠️ 关键:利润≠现金!没收到钱也能算收入。

- 最重要指标:毛利率

毛利率 ≥ 40% → 有护城河、有竞争力

毛利率<20% → 红海厮杀、没定价权

- 三费(销售、管理、财务)

三费 / 毛利润 <70% 才算健康

管理费用暴涨 → 管理混乱、腐败、利益输送

- 营业利润率

营业利润 ÷ 营业收入

越高越优质,茅台能到 70%+

- 一定要剔除:营业外收入

卖房、卖股权、政府补贴……一次性收益不算本事。

没有利润可以活,没有现金明天就死。

三类现金流

经营现金流:主业赚的钱(最核心)

投资现金流:扩张或收缩

筹资现金流:借钱、分红、增发

优质企业黄金标准

经营现金流净额 > 净利润

销售商品收到现金 > 营业收入

经营流入、投资流出、筹资流出 = 现金奶牛型

八种现金流组合,只投这一种

✅ 经营流入 + 投资流出 + 筹资流出主业赚钱、扩张投入、分红还债 → 完美模式

其余凡是经营现金流为负的,一律高风险。

把 ROE 拆成三部分,看清企业赚钱逻辑:

ROE = 净利率 × 总资产周转率 × 杠杆系数

茅台模式(高净利率)产品强、毛利高、护城河深 → 最安全、最优选

沃尔玛模式(高周转率)薄利多销、靠效率赚钱 → 对管理要求极高

银行模式(高杠杆)赚利息、靠负债放大收益 → 风险最大,繁荣期很美,危机期很惨

? 普通投资者,只投高净利率模式。

ROE ≥ 15%

毛利率 ≥ 40%

经营现金流 > 净利润

货币资金 > 有息负债

应收账款 / 营收 < 30%

三费 / 毛利润 < 70%

同时满足越多,企业越优质。

- 虚增收入(最常见)

关联方左手倒右手

虚假订单、虚假客户

互换贸易:你买我的、我买你的,营收双增

- 操纵费用

少记费用、虚增利润

业绩洗澡:一年亏完,为以后增长铺路

把费用塞进存货、在建工程

- 美化现金流

把投资 / 筹资现金,伪装成经营现金流

提前收款、延迟付款,短期美化数据

高危预警信号(比看报表更简单)

应收账款、存货暴增

其他应收款巨大

频繁更换会计师事务所

独董集体辞职

大股东疯狂减持

财务总监频繁离职

出现任意 2 项,直接拉黑。

先筛 ROE ≥15%,剔除垃圾股

看资产负债表:现金够不够、负债高不高

看利润表:毛利率高不高、利润实不实在

看现金流量表:经营现金流是否为正、是否大于净利润

对比同行、对比历史,异常即是雷

出现高危信号,直接放弃

财报不是用来精确计算的,是用来排雷、辨真假的。

看懂这一篇,你已经超过 90% 只看股价的散户。

关注我,持续分享硬核财报技巧 & 优质投资思维不追热点、不搞玄学,只看真金白银的企业价值。点赞 + 在看,下次教你如何 5 分钟读完一份年报。