一、2025年度业绩总览

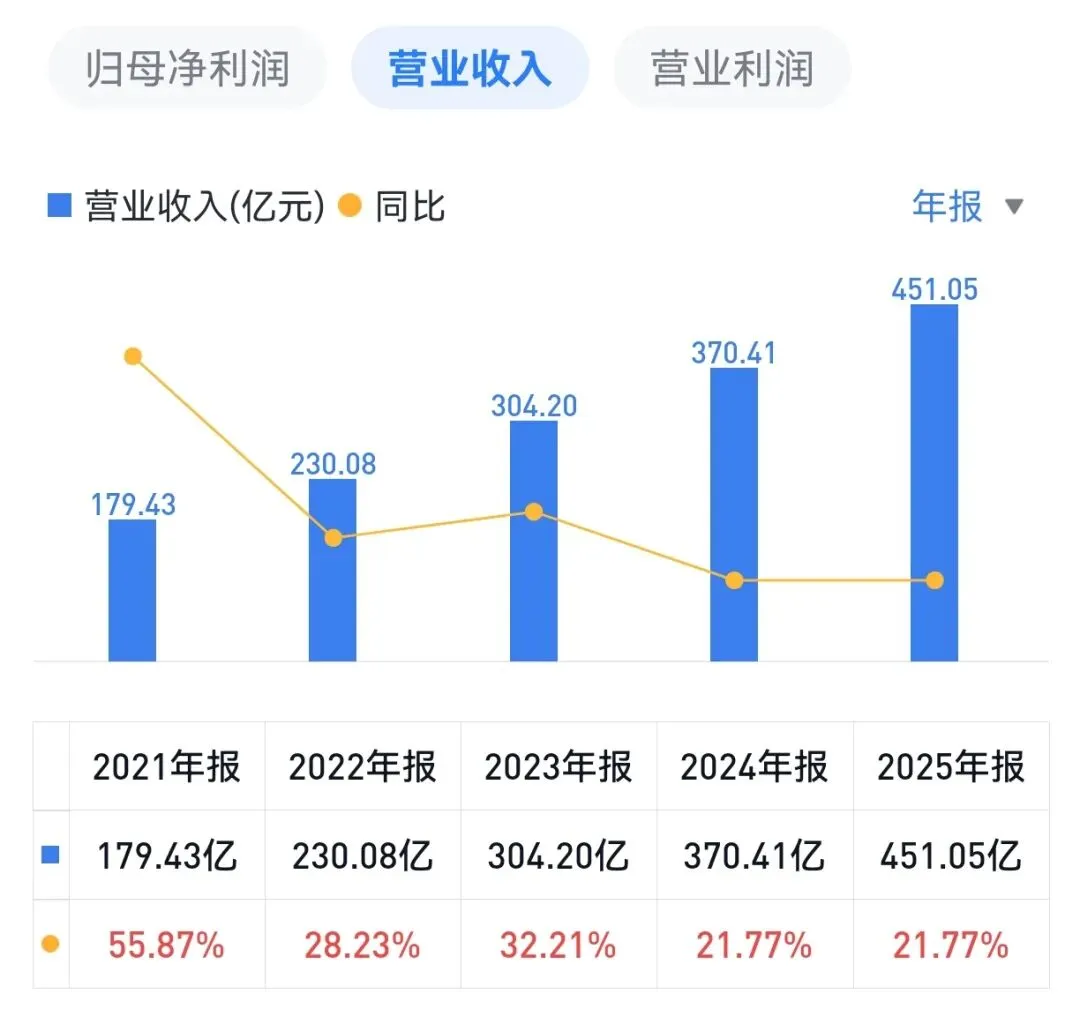

2026年4月27日,国内工业自动化龙头汇川技术(300124.SZ)披露2025年年度报告,同步发布2026年一季度报告。2025年,汇川技术全年营业总收入451.0亿元,同比增长21.8%;扣非归母净利润49.5亿元,同比增长22.7%。

从盈利指标看,报告期内毛利率28.9%,同比提升0.25个百分点。费用控制方面,研发投入增至42.6亿元,同比增长35.2%,研发费用率9.4%,其余三费控制良好。

过去五年,汇川技术的营收和净利润都表现出良好的增长势头,体现了龙头企业的稳固。

二、业务板块分析

汇川技术已构建起横跨工业自动化与数字化、新能源汽车动力系统、智能机器人、数字能源等技术同源、协同发展的业务生态。

2025年,核心业务结构持续优化,工业自动化与数字化业务和新能源汽车动力系统业务二者合计贡献94.4%的营业收入。此外,还有少量智能机器人与数字能源等新兴业务。

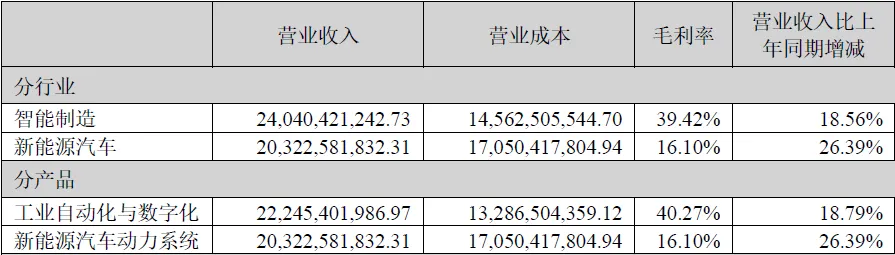

1. 工业自动化与数字化:最赚钱的业务板块。营收222.4亿元,同比增长19%,占营收比49.3%。该板块毛利率40.3%,同比上升1.65%。其中,通用自动化(工控)板块营收169亿元,同比增长23%(伺服系统实现销售收入约 68.5亿元,变频器实现销售收入约 57 亿元, PLC&HMI实现销售收入约18亿元);智慧电梯相关产品销售收入约 52 亿元,同比增长约 5%。

分产品看,变频器、伺服系统、PLC及HMI等产品市占率持续提升:

低压变频器市场份额19.6%,同比提升1.03个百分点;

伺服系统市场份额30.5%,同比提升3.11个百分点,位居行业第一;

小型PLC市场份额6.7%,同比提升0.47个百分点;

智慧电梯业务方面,营收52亿元,同比增长5%。

2. 新能源汽车动力系统:营收203.2亿元,同比增长26%,占营收比45%。该板块毛利率16.1%,同比下降0.28%。根据Frost & Sullivan数据,公司已成为全球第三、中国第一新能源乘用车动力系统(不含电池系统)第三方供应商,同时在电机控制器、电驱系统、定子等细分领域均位居国内第一梯队。

尽管收入端快速增长,但盈利端面临较大压力,主要原因包括大宗材料价格上涨及新能源汽车行业竞争加剧。

3. 其他业务:智能机器人与数字能源新兴业务营收18亿元,同比增长16%。其中,SCARA机器人在中国市场份额28%,稳居第一位;工业机器人整体份额8.8%,位列全国第四位;中大功率PCS出货量位列全球第五。

公司在2025年内发布了多款人形机器人零部件产品,推出了汇川智脑IFG一站式AI开发平台,并成立智能机器人、数字能源事业部,加速新兴赛道战略布局。

人形机器人方向的产品已涵盖旋转及线性关节执行器、仿生臂、小脑等核心部件,在功率密度、精度及稳定性等方面具备显著技术优势,发展前景向好。

三、2026年业绩预测

1. 工业自动化与数字化:

东吴证券研报显示,2026年第一季度工控业务营收43亿元,同比增长15%。订单景气度较高,第一季度订单增速预计超过30%,但因产能受限,交付有所延期。

展望2026年,随着下游锂电、3C、半导体等行业景气度持续向好,工控市场需求进一步增长,预计2026年全年工控板块收入有望保持20%左右的增长。

2. 新能源汽车动力系统:

2026年第一季度利润因成本及价格压力而大幅承压——Q1营收42亿元,同比增长12%;子公司联合动力净利润0.5亿元,大幅下降85%,毛利率13.3%,同比下降4.8个百分点。

预计2026年全年新能源汽车板块收入约230~240亿元,同比增长约15%~20%,但毛利率预计会进一步下降。

汇总来看,2026年营收预计可达520亿元左右,同比增幅约15%;归母净利润预计约55亿元,同比增幅约10%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)