(现在最前面:这是今天3篇最新财报解读的最后一篇了。大家如果有其他感兴趣的公司,欢迎留言。我可以后续来尝试解读一下。)

本周三(4月29日)盘后,高通Qualcomm发布2026财年第二季度财报。这份财报最重要的信号并不是“业绩是否超预期”,而是一个更关键的变化:在传统手机业务承压的背景下,高通正在通过AI与数据中心布局,重新定义自身的增长路径。

财报发布后,公司股价次日一度上涨超过15%,市场情绪明显转向乐观。

核心财务表现:整体稳健,但结构分化明显

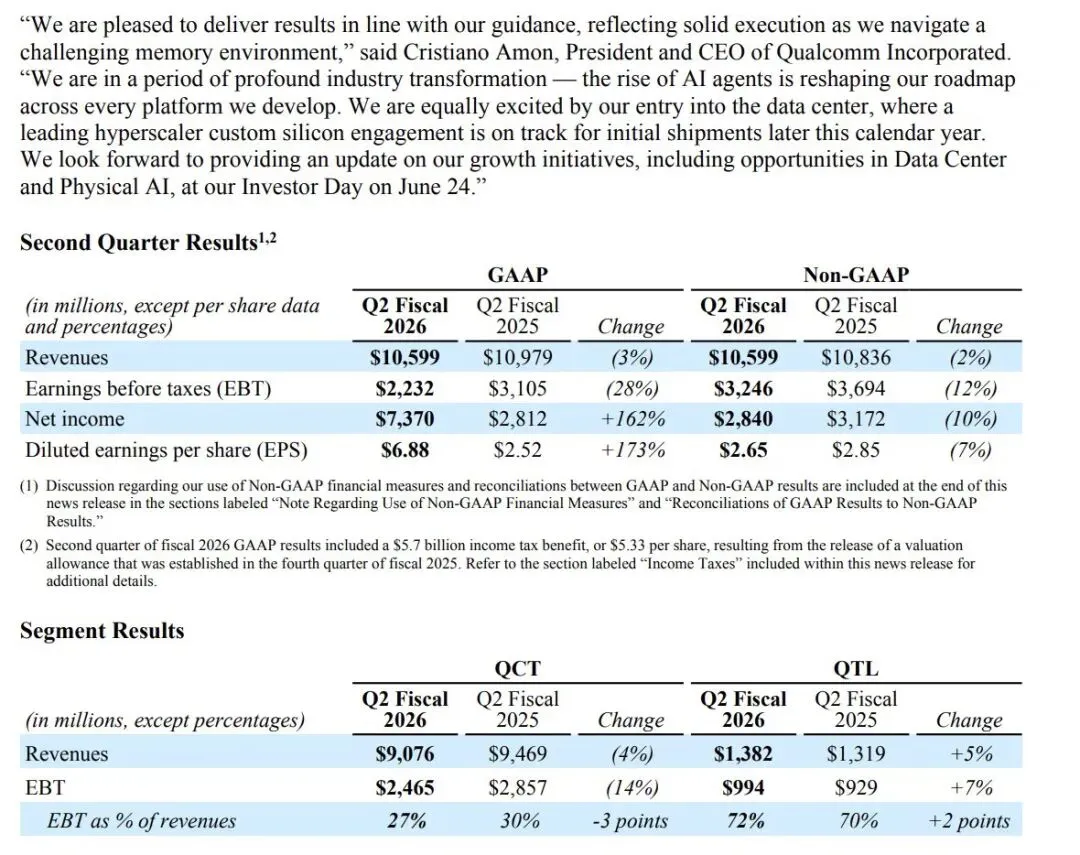

本季度高通实现营收约106亿美元,同比小幅下降3%,基本符合市场预期;调整后每股收益2.65美元,小幅超出预期。

从业务结构来看,分化较为明显:

芯片业务(QCT)收入约90.8亿美元,同比下降4%;授权业务(QTL)收入约13.8亿美元,同比增长5%,保持稳定现金流属性。

整体来看,这是一份“总量稳定,但结构变化加速”的财报。

手机业务:周期底部仍在确认

高通的传统核心——手机业务,依然处于调整期。

受内存供应紧张与库存调整影响,尤其是在中国市场,OEM厂商降低了备货节奏,直接压制了短期出货需求。

公司对下一季度给出的营收指引(92-100亿美元)也相对保守,反映出短期不确定性仍然存在。但从管理层表态来看,手机业务已接近周期底部,这意味着未来的边际变化可能逐步转向正面。

真正的变化:多元化业务开始承担增长

如果说手机业务解释了“为什么增长放缓”,那么汽车与IoT业务则解释了“为什么市场仍然乐观”。

汽车业务继续创下新高,成为高通增长最确定的方向之一。随着智能座舱与自动驾驶渗透率提升,高通在车载芯片领域的布局正在进入收获期。IoT业务同样保持韧性,在工业、消费电子等多个场景中持续贡献收入。

这些业务的共同特点是:生命周期更长、客户粘性更强、价格竞争相对缓和。从长期来看,它们正在逐步降低公司对手机市场的依赖。

AI与数据中心:真正的“新故事”开始展开

本次财报最值得关注的亮点,是高通正式切入数据中心AI市场。

公司宣布将向一家大型云厂商提供定制硅芯片,预计将在2026年晚些时候开始出货。这标志着高通从“边缘AI”向“云端AI”的延伸。

CEO在电话会上强调,AI代理的兴起正在重塑所有计算平台,从终端设备到数据中心,都需要重新设计。

这背后的逻辑非常清晰:过去,高通的优势在于移动端;现在,这一能力正在扩展到更广泛的计算场景。

如果这一战略成功,高通的估值逻辑将从“手机周期股”,转向“AI基础设施公司”。

资本回报:稳定现金流支撑长期信心

在资本配置方面,公司宣布了高达200亿美元的股票回购计划,并上调季度股息至每股0.92美元。

这反映出两个信号:一是公司现金流依然稳健;二是管理层对长期增长路径具有较强信心。

在半导体行业中,这种“高投入+高回报”的平衡能力,并非所有公司都具备。

财报后市场表现:为什么市场选择上涨?

尽管当前业绩并不亮眼,但市场依然给出积极反馈。原因在于,投资者关注的重点已经从“当期表现”,转向“未来增长来源”。

手机业务的疲弱是已知问题,而AI与数据中心则提供了新的想象空间。在当前市场环境下,只要公司能够讲清楚下一条增长曲线,短期波动往往会被忽略。

风险与不确定性:周期与执行的双重考验

短期来看,高通仍面临几个关键风险:内存供应紧张可能继续影响手机出货;中国市场需求恢复节奏存在不确定性;数据中心业务仍处于早期阶段,执行风险较高。

此外,在AI领域,NVIDIA、Intel等竞争对手依然占据优势,高通需要证明自身差异化能力。

结语:从“移动芯片龙头”走向“AI计算平台”

整体来看,这份财报体现的是一个典型的转型阶段:

短期来看,传统业务承压;中期来看,多元化业务逐步接棒;长期来看,AI与数据中心提供新的增长空间。

高通正在尝试从“移动芯片公司”,转变为“覆盖终端到云的AI计算平台”。这一转型的成败,将决定其未来数年的估值与增长上限。