RWA赛道在最近两三年的讨论焦点都集中在"上链之后流动性从哪来"。但Brickken面向全球发行人的调查给出了一个反直觉的声音:53.8%的发行人将"资本形成"列为代币化的首要动机,而真正把"二级流动性"放在第一位的,只有15.4%。

这不是交易平台在说话,不是做市商在说话,这是第一次真正听到发行人的声音。

一、这是一份什么报告?谁在说话?

2026年2月20日,西班牙RWA代币化平台Brickken发布了《The State of RWA Issuers: Brickken Research》报告。

样本设计:调研在2025年第四季度进行,面向全球范围内已完成或正在推进代币化项目的活跃发行人及生态合作伙伴,涵盖欧洲、美国、拉美和亚洲等多个区域。问卷采用开放式文本与结构化字段相结合的方式,确保受访者能够充分表达其真实想法。

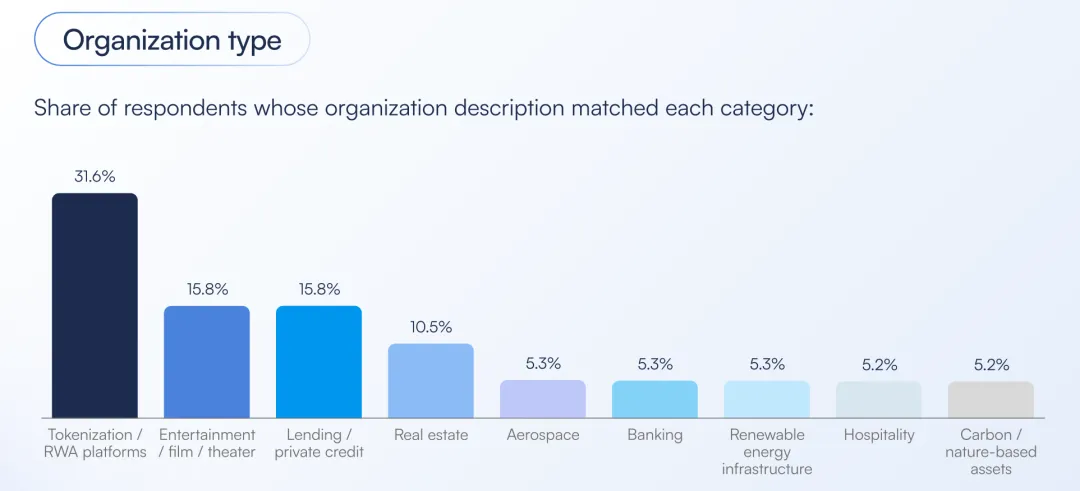

样本构成:受访发行人来自超11个行业,其中科技/代币化平台占31.6%,娱乐/电影制作15.8%,私募信贷/中小企业贷款15.8%,此外还涵盖了可再生能源、银行业、碳与环境资产、航空航天等领域。

地域覆盖:受访者运营区域覆盖欧洲、美国、拉美和亚洲,报告以地理区域被提及频次进行了归一化处理。

几家中型专业媒体在报道中提到,Brickken的CMO Jordi Esturi对样本分布的解读是:"我们看到的是一种转变——代币化不再是一个流行词,正在变成真正的金融基础设施层。"

CoinLive的报道引用了NS3.AI的数据分析,指出69.2%的受访发行人已处于"已完成代币化并正式上线运行"的阶段,23.1%正在推进中。

核心局限:样本量约数十家到百家规模,以中小企业和早期项目为主,资产管理与机构层级的大型发行方覆盖不足,行业前瞻性大于统计代表性。

二、两个被市场误读的核心数据

第一组数据:融资优先,流动性不是现在最紧要的事。

53.8%的受访者将资本形成和融资效率列为主要动机。只有15.4%的人把二级流动性当作核心驱动力。更值得注意的是,38.4%明确表示"流动性不是当前需求",46.2%计划在未来6-12个月内才考虑获得二级流动性。

Brickken首席营销官Jordi Esturi解释得很直接:"流动性不是起点。资本形成才是。"

代币化正在按阶段分层推进:

第一阶段,发行与资本形成;

第二阶段,投资者管理与流程自动化;

第三阶段,二级市场与流动性。

大部分发行人还在第一和第二阶段,不急于解决流动性问题,正处"地基"阶段。

第二组数据:合规是最大瓶颈,84.6%发行人都遇到监管摩擦。

53.8%明确说法规拖慢了运营节奏,加上30.8%面临部分或特定场景的监管摩擦,总计84.6%遇到监管障碍。与之对照,只有13%提到技术或开发障碍是最大问题。

这意味着合规已经从"后处理事项"变成了"从第一天就要嵌入系统"的约束。ATH21管理合伙人Cristina Carrascosa说得更彻底:"合规不是发行后处理的事,发行方从第一天就在考虑和配置。"

三、权威媒体怎么看

该报告被多家专业加密新闻媒体援引报道了同样的核心结论:RWA发行方正优先利用代币化改善资本形成与融资效率,二级市场流动性不是当前首要动机。MEXC News、CoinLive、CryptoSlate、CoinDesk等平台均对报告的核心发现进行了报道。

BitPinas在Consensus HK 2026大会上对Brickken CEO Edwin Mata进行了专访,标题为《RWAs是一种"必要性"》,CMO Jordi Esturi在访谈中表示:"代币化就是新基础设施。不是'试试看',是必须做的事。市场上已经验证了。"

在4月17日的巴黎区块链周上,多位行业领袖进一步质疑了"代币化=自动流动性"的假设。专家指出,代币化可以拓宽渠道、改善发行流程,但不会凭空为本质缺乏流动性的资产创造流动性。会议引用数据显示,尽管代币化RWA市场总规模近一年从88亿美元(2025年4月16日)增长到299亿美元(2026年4月16日),但增长巨大的挂牌价值并不证明真正的二级市场交易已经活跃形成。流动性分布极不均匀,国债和大宗商品仍是交易量集中区。

四、我们的疑问:"流动性第二"是被迫的还是主动的选择?

这里需要做一个更深层的判断。

市场现状:虽然近一年代币化RWA市场总规模增长3.4倍到299亿美元,但增长主要来自国债和商品,天然具备高度标准化特征。房地产代币化只有2.96亿,私募股权仅2.23亿,说明直接进行"小、杂、无标准化的资产"代币化,流动性维度上并未实现突破。

结构原因:这类资产本身在没有代币化的老路径里就流动性很差,上链不会自动改善。流动性不是"不行",而是——现在解决了募资问题之后,资产本身才能改善,流动性才能跟上。

但应该问一个逆向问题:如果现在二级市场真的到位,发行人真的会优先推动吗?

不一定。

主动放弃的理由:如果产品设计、估值模型、底层资产结构还没标准化,贸然上架二级市场会导致价差过大、深度不足,反而损害市场对RWA资产的信任。发行方优先"造好资产",再考虑"流通资产",是理性的自然节奏。

Brickken在报告中给出的解释是:发行人现在需要的是打地基,通过代币化验证发行模型、规模、运营模式,以及对基础设施和合规工具的依赖程度。等这些都是确定性之后,流动性问题自然会解决。

Real RWA 的判断:流动性第二,是被动接受短期市场条件限制,也是发行人主动权衡之后的阶段性理性选择。两者兼而有之。不是彻底放弃流动性,是基于现实约束让它在优先级上先让位。

五、香港市场的镜像与机遇

结合 Brickken 的这份报告,反观中国香港目前的 RWA 布局,可以发现高度的一致性:

监管定力:报告中提到的“合规嵌入设计”正是香港 Project Ensemble的核心理念。 香港通过完善的牌照体系(1/4/7/9号牌及 VASP),正成为报告中那 69.2%已经“上线”的成熟发行人的首选地。

基础设施之争:Brickken 总部在西班牙,却辐射全球。 这给香港的启示是:RWA 的竞争不是资产的竞争,而是“标准”的竞争。谁能提供最便捷的白标(White-label)基础设施,谁就能掌握 RWA 的流量入口。

情绪乐观:报告显示发行人信心极强,76.9%的人愿意再次尝试代币化。 这种“用户黏性”表明 RWA 一旦接入企业财务系统,其带来的运营效率提升(降本增效)是不可逆的。

4月10日,香港金管局发出首批稳定币牌照。4月20日,证监会连发两份通函——代币化认可投资产品正式向散户开放二级市场交易,夜间和周末也能交易,用受规管稳定币结算。截至2026年3月,已有13项产品向公众发售,AUM一年涨了7倍,达107亿港元。

六、写在最后

技术已经成熟。现在真正的瓶颈在:合规化、发行标准化、资产质量验证、发行人信任建立和投资人教育。

报告显示,76.9%的发行人对重复代币化持"很可能"或"可能"意愿。一旦跑通,代币化会被反复再用。

如果把完整的RWA产业链比作一年四季,那现在阶段才是春天,不是秋天。交易所和做市商现在才开始排队做集成化的盘前准备。

Brickken在报告中页明确预测代币化基础设施的分阶段演进路径:当市场走到合规清晰、发行标准化、资产积累充足的阶段时,流动性的"夏天"才会真正到来。

一级市场储备足够,二级市场才能被激活。不是流动性没来,是它还没到。

。

。