资料解读:(143 页)波士顿中国某著名企业战略咨询报告完整版 1

详细资料请看本解读文章的最后内容。这份 1999 年 12 月由波士顿咨询集团在北京完成的中国通信企业战略规划文件,完整呈现了目标企业面向新世纪的战略定位、市场研判、业务布局与实施路径,是一份兼具前瞻性与实操性的通信行业战略蓝本。

文件开篇明确核心目标,围绕监管环境、竞争格局、市场发展展开全面分析,聚焦企业战略落地、业务模型搭建、市场突破方向、关键权衡要素、成功前提及财务测算,最终明确商业模式定稿、财务优化、组织设计与执行推进两大核心后续方向。整体内容遵循战略原则、监管概览、市场概览、竞争概览、业务模型、后续步骤的逻辑层层推进。

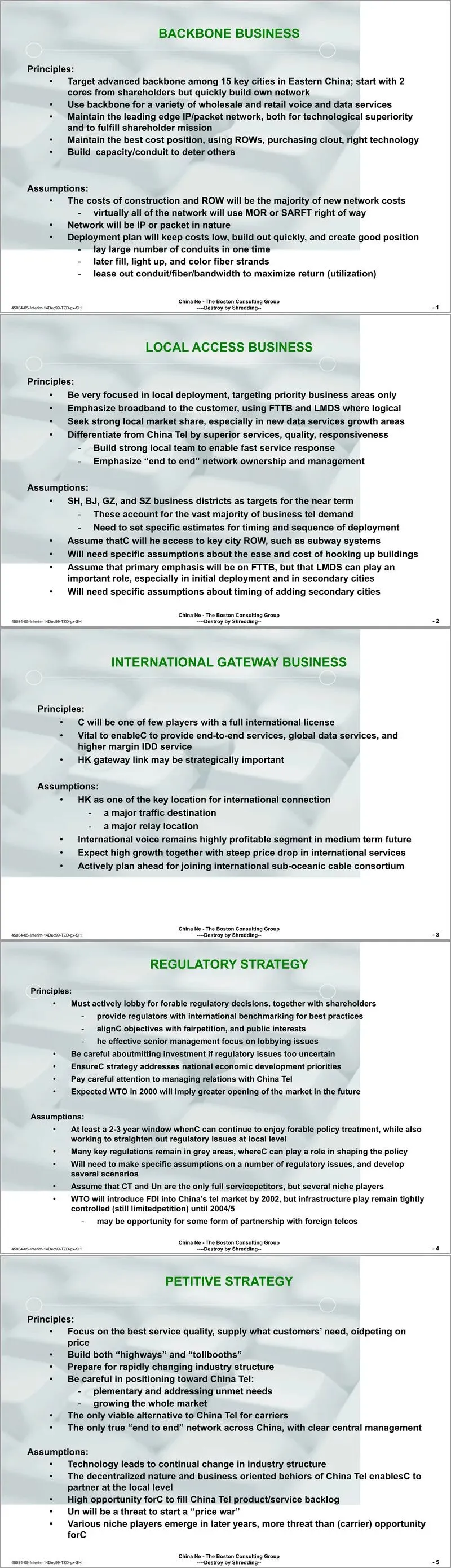

核心战略原则层面,文件从股东、骨干网、本地接入、国际关口、监管、竞争、营销七大维度设定方向。股东层面,依托多方股东资源打造新一代 IP 宽带通信基础设施,构建高效新型国企;骨干网聚焦华东 15 个核心城市,以 IP 网络保持技术领先,严控成本并预留容量;本地接入聚焦核心商务区,以宽带服务差异化竞争;国际关口依托全业务牌照布局高利润国际业务;监管层面积极争取政策支持,适配 WTO 开放趋势;竞争层面以服务与技术取胜,避免价格战;营销聚焦大中型企业与运营商客户,以品质建立口碑。

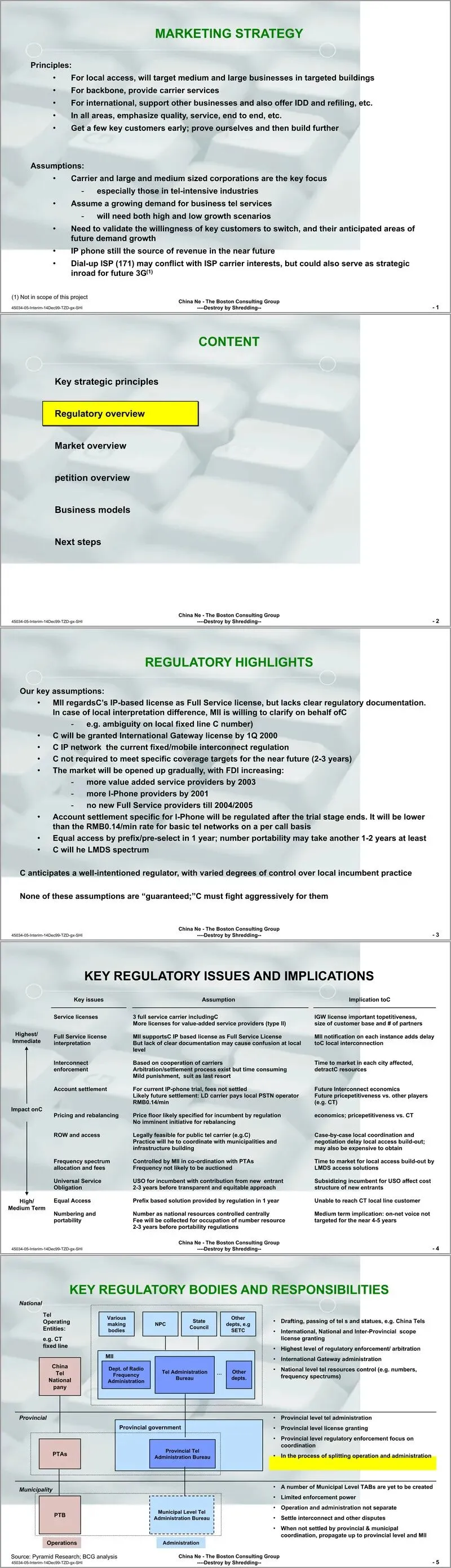

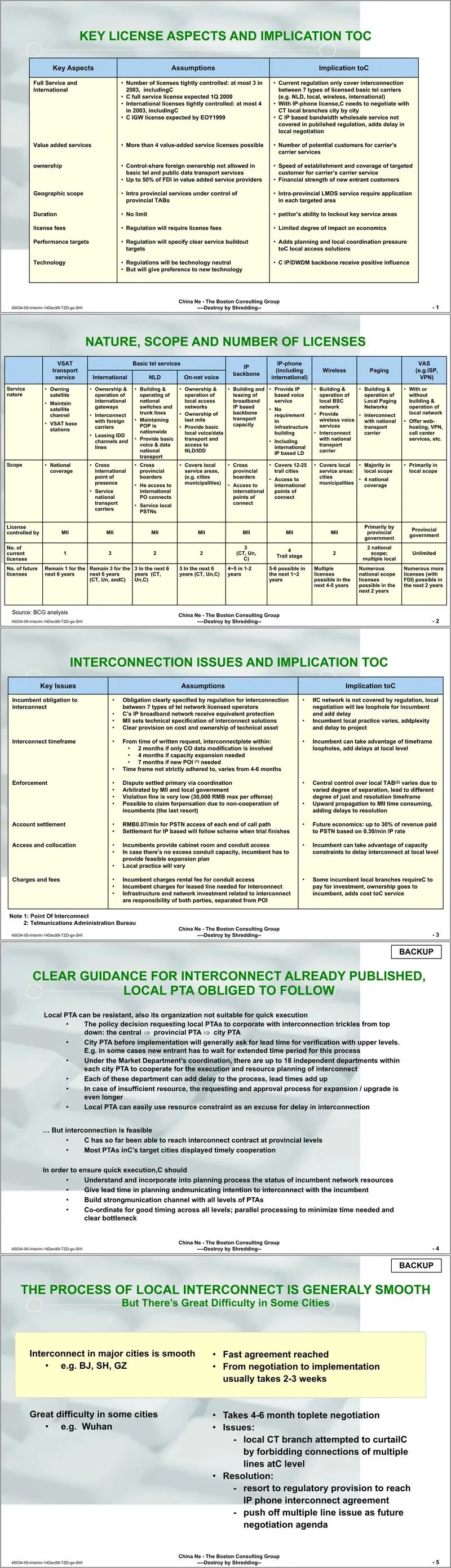

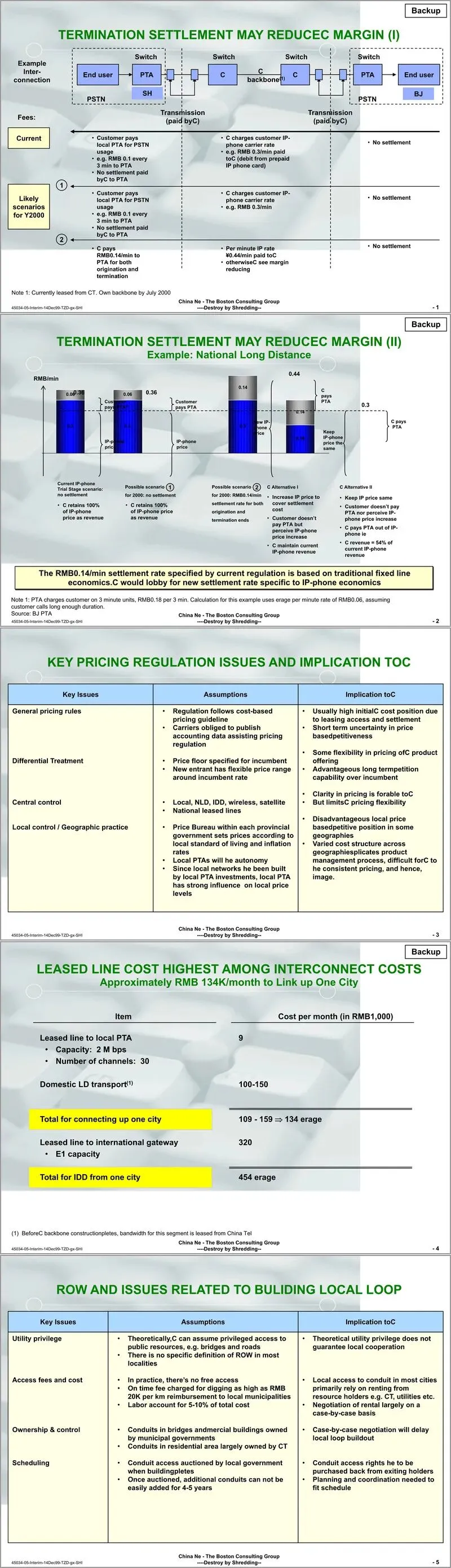

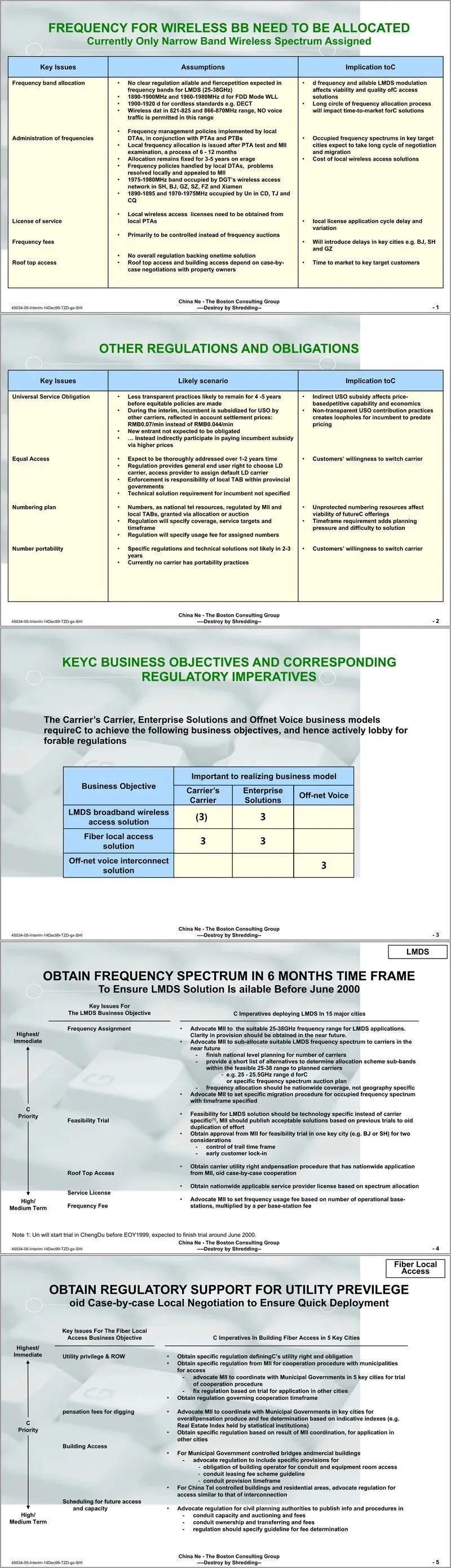

监管环境是战略核心约束条件,文件明确目标企业将获全业务与国际关口牌照,2000 年一季度落地国际网关许可,IP 网络享受对等互联保护,同时面临互联执行、结算费率、路权、频谱、普遍服务等关键议题,企业需推动明确政策、加快频率分配、保障公平互联结算,为业务开展扫清障碍。

市场研判部分,1998 年中国通信市场规模达 2390 亿元,预计 2004 年增至 6760 亿元,数据与互联网服务以 36% 复合增速成为增长引擎,市场高度集中于头部城市,企业客户贡献 54% 语音与 97% 数据收入,大中型企业为核心价值群体,其核心诉求为服务质量与响应速度,而非单纯低价。

竞争格局上,中国电信为绝对主导者,联通为主要对手,吉通以 VSAT 技术占据细分市场,未来市场将随 WTO 开放逐步引入外资,但基础电信领域仍将保持有限竞争,目标企业可与各方开展本地合作,抢占市场空白。

业务模型设计三大核心板块:长途语音以 IP 电话快速回笼资金,支撑其他业务发展;批发 / 运营商业务面向移动运营商与 ISP 提供骨干网传输,提升网络利用率;企业解决方案聚焦核心城市商务区,以光纤 + LMDS 组合提供高速数据与语音服务,差异化抢占企业市场。三类业务各有投入与收益,长途语音保障盈亏平衡,批发业务贡献高 NPV,企业解决方案长期价值突出。

文件最后明确后续执行重点,包括敲定业务组合、设计组织架构、制定实施计划、整合优化财务模型,通过场景模拟与敏感性分析把控风险,确保战略稳步落地。

接下来请您阅读下面的详细资料吧。