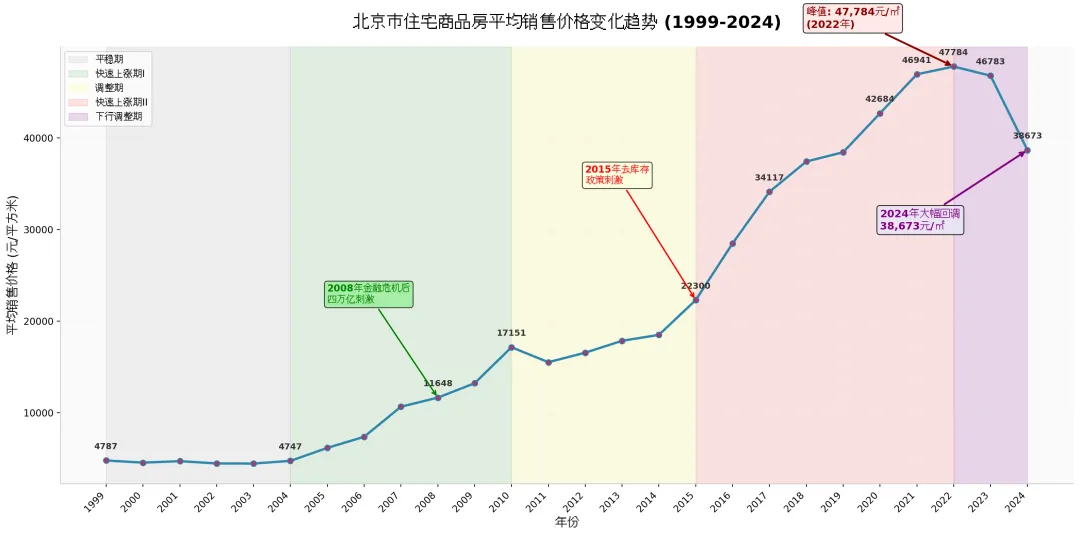

一、数据总体趋势概述

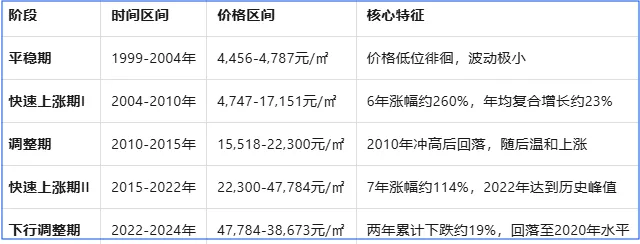

根据北京市住宅商品房平均销售价格数据(1999-2024年),价格走势可划分为五个明显阶段:

二、各阶段变化原因分析

(一)平稳期(1999-2004年):房改初期,市场尚未激活

政策背景:1998年住房制度改革全面启动,取消福利分房,但市场机制尚在建立初期

经济环境:亚洲金融危机后经济复苏,但居民购房能力和意愿均较弱

市场特征:商品房市场以增量为主,价格受成本驱动,投机性需求极少

(二)快速上涨期I(2004-2010年):经济高速增长与政策刺激叠加

1. 宏观经济驱动

2003-2007年中国经济经历"黄金增长期",GDP年均增速超10%

城镇化加速推进,人口向一线城市集中,住房刚需释放

2. 关键政策节点

2008年金融危机后"四万亿"刺激计划:大规模信贷投放和基建投资推动资产价格上涨

宽松货币政策导致流动性充裕,部分资金流入房地产市场

3. 北京本地因素

2008年北京奥运会带来基础设施大幅改善和城市价值提升

土地供应收紧,"招拍挂"制度推行推高土地成本

(三)调整期(2010-2015年):首轮调控收紧与市场消化

2010年"国十条":史上最严厉调控出台,限购、限贷、提高首付比例

2011-2013年:坚持"房住不炒"基调,北京执行严格的限购政策(户籍家庭限2套、单身限1套、外地户籍需5年社保)

价格从2010年高点17,151元/㎡回落至2011年15,518元/㎡,随后进入温和上涨通道

(四)快速上涨期II(2015-2022年):去库存政策与货币宽松

1. 2015年"去库存"政策转向

全国房地产库存高企,中央提出"去库存"目标

北京虽未直接执行去库存,但受益于全国宽松氛围和信贷环境改善

2015年价格从18,499元/㎡跳升至22,300元/㎡,涨幅20.5%

2. 2016-2021年持续上涨

多次降准降息,房贷利率处于历史低位

北京土地供应持续偏紧,"地王"频现推升预期

改善性需求释放,学区房等结构性因素推高均价

2020-2021年疫情期间,宽松货币政策进一步刺激资产价格

3. 2022年达到峰值47,784元/㎡

前期政策惯性及市场预期的最后释放

(五)下行调整期(2022-2024年):深度调整与预期逆转

1. 宏观政策转向(2022年起)

"房住不炒"定位长期坚持,房地产金融化、泡沫化势头得到遏制

"三道红线"等房企融资监管:2020年8月起对重点房企资金监测和融资管理,行业进入去杠杆周期

房地产贷款集中度管理落地,银行涉房贷款受限

2. 2023-2024年北京政策密集调整

2023年9月:取消"认房又认贷",实行"认房不认贷"

2023年12月:下调首付比例、降低房贷利率、调整普宅标准

2024年4月:五环外可额外增购一套住房

2024年6月:首套首付降至15%、二套降至20%,房贷利率降至历史低位(首套3.5%)

2024年12月:取消普通住宅和非普通住宅划分标准

3. 价格仍持续下跌的原因

预期逆转:房价"只涨不跌"预期打破,购房者观望情绪浓厚

宏观经济承压:2024年GDP平减指数连续多个季度为负,低通胀环境压制资产价格

人口与需求结构变化:全国总人口2021年达峰,北京人口增长放缓,刚需基础削弱

二手房市场冲击:二手房价格连续多月环比下跌,"以价换量"现象普遍,新房定价承压

房企流动性困境:部分房企债务风险暴露,降价促销回笼资金

三、北京市政策对商品房市场的影响分析

(一)政策演进脉络:从"史上最严"到"渐进式松绑"

北京房地产政策经历了从全面收紧到精准松绑的完整周期:

(二)2024-2025年北京市政策密集调整及效果

1. 2024年"9·30"新政:力度空前的需求端刺激

2024年9月30日,北京出台多项重磅政策:

取消普通住房和非普通住房标准:降低改善型住房交易税费

首付比例大幅下调:首套降至15%,二套降至20%

非京籍购房门槛降低:五环内社保年限从5年降至3年,五环外降至2年

房贷利率下调:首套利率降至3.05%(LPR-45BP)

市场效果:

政策落地当晚,部分业主即提出涨价诉求,市场信心短期提振

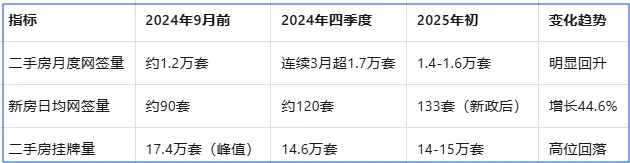

2024年12月,北京二手房网签量达21,556套,环比增长14.9%,"9·30"新政后连续三个月保持高位运行

但价格端反应滞后:成交量回升以"以价换量"为主,价格仍持续下行

2. 2025年8月新政:五环外不限购

2025年8月8日,北京进一步放宽限购 :

五环外商品住房不限套数:京籍及连续缴纳2年社保的非京籍家庭,五环外购房取消套数限制

成年单身人士按家庭标准执行:五环内可购2套,五环外不限

公积金政策优化:二套房公积金贷款最高额度从60万提高至100万;每缴存一年可贷额度从10万提高至15万

政策意图:

促进职住平衡:配合北京城市总体规划,引导人口向五环外平原新城疏解

消化郊区库存:五环外库存压力较大,通过释放购买力缓解库存压力

精准调控:核心区严控、郊区松绑的差异化策略,既防投机又满足自住需求

市场效果:

对五环外热点板块(如海淀上地、清河、亦庄河西等)有短期提振作用

但整体效果有限:居民预期房价上涨比例仅8.9%,创近十年新低,加杠杆意愿不足

开发商反馈:政策刚出台时市场反响有限,效果需要时间显现

3. 2025年12月新政:进一步降低门槛

2025年12月24日,北京再次优化政策:

非京籍购房门槛再降:五环内社保年限从3年降至2年,五环外从2年降至1年

多子女家庭支持:二孩及以上家庭可在五环内多购买一套商品住房

房贷利率并轨:不再区分首套和二套住房,由银行根据风险状况自主定价

公积金二套首付降至25%

市场效果:

新政后(12月25-28日),北京新建商品住宅日均网签量133套,较新政前增长44.6%

二手房日均网签511套,基本持平,考虑到网签滞后性,市场活跃度有望持续提升

但区域分化明显:核心区优质项目表现较好,非核心区改善项目反应平淡

(三)政策效果评估:成交量回暖,价格仍承压

1. 成交量端:政策刺激效果明显

2. 价格端:政策托底效果有限

新房价格:2024年12月北京新建商品住宅销售价格环比仍下降,政策对价格支撑作用不明显

二手房价格:2025年5月北京二手住宅销售价格环比下降0.8%,"以价换量"仍是主流

市场预期:重点50城市场信心指数为-0.82,仍处于市场低迷区间

3. 政策效果制约因素

居民收入预期未改善:宏观经济复苏缓慢,就业形势严峻,购房能力受限

房价预期逆转:预期房价上涨比例创十年新低,投资需求基本消失

库存压力仍大:北京当前去库存周期为21.3个月,超过合理值14个月的水平

政策边际效应递减:经过多轮放松后,限制性政策空间已不大,后续需依赖经济基本面改善

(四)政策对市场的结构性影响

1. 区域分化加剧

核心区(五环内):优质学区房、改善型住房抗跌性强,多子女家庭政策利好120-140㎡户型成交

郊区(五环外):库存压力大,价格回调更明显,但"不限购"政策有助于消化库存

2. 需求结构变化

刚需群体:首付降低、利率下降降低入市门槛,但收入预期不稳制约购买力释放

改善群体:取消普宅标准、降低二套首付利好改善需求,成为市场主力

投资群体:基本退出市场,限购政策虽未完全取消,但投资属性已大幅弱化

3. 供给端影响

房企策略调整:降价促销回笼资金,部分项目"以价换量"

土地市场预期:房企拿地聚焦核心城市,北京作为一线城市仍具吸引力,但风险偏好趋于保守

四、当前形势与展望(2024-2025年)

(一)2024年市场特征

北京住宅均价38,673元/㎡,较2022年峰值下跌19.1%,较2023年下跌17.3%

全国商品房销售面积自2009年以来首次跌破10亿平方米

一线城市呈现"以价换量"特征,二手房成交量有所回升但价格持续下行

(二)政策取向

中央定调:2024年9月政治局会议首次提出"促进房地产市场止跌回稳",12月中央经济工作会议强调"持续用力推动房地产市场止跌回稳"

政策工具:降准降息(5年期LPR降至3.5%历史低位)、城中村改造、专项债支持收储存量商品房、房企"白名单"融资支持

(三)2025年展望

研究机构普遍预测2025年房地产市场将"边际改善",销售降幅收窄,但房价止跌回稳仍需时日

一线城市有望率先企稳,预计北京新房价格同比跌幅将明显收窄

关键变量:宏观经济复苏力度、居民收入预期修复、政策落地效果

五、结论与建议

核心结论

北京房价25年上涨9倍,但2022年后进入深度调整期,2024年价格已回落至2020年水平

政策是价格波动的主导变量:从2008年"四万亿"到2015年"去库存"推动上涨,再到2020年"三道红线"及后续收紧引发调整

北京市政策呈现"渐进式松绑"特征:2024年以来密集出台限购放宽、首付降低、利率下调等措施,成交量有所回暖但价格仍承压

当前处于"政策底"向"市场底"过渡阶段:2024年四季度以来政策力度空前,但市场信心修复需要时间,价格止跌回稳仍需经济基本面支撑

政策建议

关注政策落地效果:密切跟踪北京限购限贷政策进一步优化空间及市场反应,特别是五环外不限购政策的长期效果

防范下行风险:关注房企债务风险传导及二手房市场"踩踏式"降价对新房定价的拖累,北京去库存周期已达21.3个月,超过合理水平

把握结构性机会:改善性住房需求已成为市场主导,"好房子"建设和城市更新将是新周期重点

重视经济基本面:仅靠房地产政策难以扭转市场预期,需配合宏观经济复苏和居民收入改善,方能实现真正的"止跌回稳"