300 亿营收 “凭空消失”!五粮液财报大更正,是会计差错还是财务洗澡?

4 月 30 日,A 股年报披露截止日,白酒龙头五粮液交出一份震惊市场的财报 “组合拳”:2025 年营收腰斩、净利暴跌超 7 成,更离谱的是,2025 年前三季度营收被直接调减 303 亿元、净利润调减约 150 亿元,相当于 “抹掉” 了半个年度的业绩。与此同时,2026 年一季度业绩又 “逆袭” 高增,单季利润直追 2025 年全年。

这场 A 股罕见的财务数据大调整,瞬间引爆全网争议:是合规的会计差错更正,还是刻意压低基数的 “财务洗澡”?白酒行业的收入确认逻辑,是否正在迎来颠覆性变革?今天我们深度拆解这份 “魔幻财报” 的核心变化与背后真相。

一、数据 “大变脸”:303 亿营收蒸发,利润砍半再腰斩

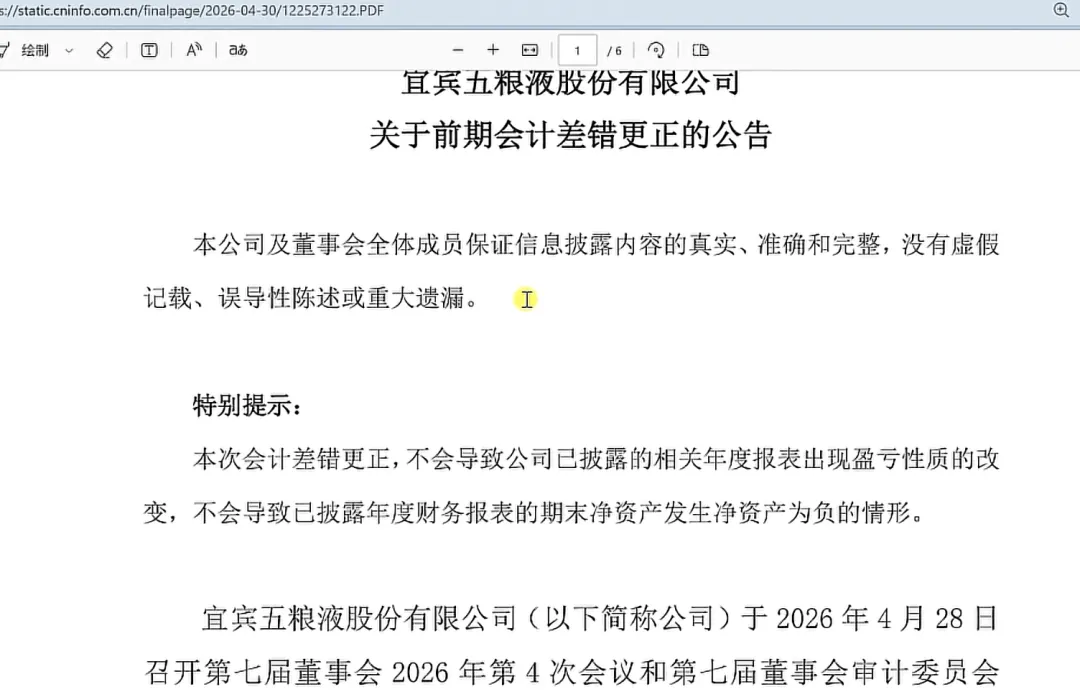

此次财报调整的核心,是五粮液同步披露的《前期会计差错更正》公告,对 2025 年已发布的一季报、半年报、三季报进行 “回溯重写”,核心数据变动堪称 “史诗级”。

1. 前三季度:营收直接 “砍半”,利润蒸发 150 亿

调整前后的核心数据对比,差距触目惊心:

- 营业收入

从 609.45 亿元下调至 306.38 亿元,调减 303.07 亿元,降幅 49.7%,接近 “腰斩”; - 归母净利润

从 215.11 亿元下调至 64.75 亿元,调减 150.36 亿元,降幅 70%,近乎 “膝斩”; - 分季度看

2025 年一季度净利润从 148.6 亿元暴降至 44 亿元,调减 104.6 亿元,占整体利润调减额的近 70%,上半年调减占比更是高达 99%,第三季度几乎未调整。

2. 2025 年年报:上市以来首次双降,营收净利 “脚踝斩”

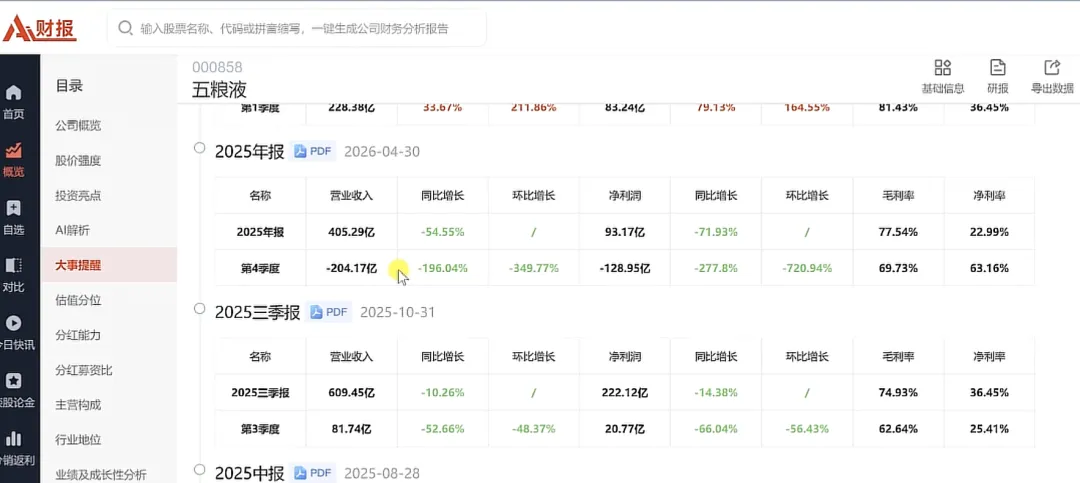

更正后的 2025 年全年业绩,同样创下近 10 年最差纪录:

营业收入 405.29 亿元,同比 2024 年的 891.75 亿元下降 54.55%; 归母净利润 89.54 亿元,同比 2024 年的 318.53 亿元下降 71.89%; 扣非净利润 88.16 亿元,同比下滑 72.23%,加权净资产收益率仅 6.89%,较 2024 年的 23.35% 暴跌 16.46 个百分点。

3. 2026 年一季报:“逆袭” 高增,单季利润追平全年

戏剧性的是,在 2025 年业绩 “砸坑” 后,2026 年一季度业绩迎来 “报复性反弹”:

营业收入 228.38 亿元,同比增长 33.67%; 归母净利润 80.63 亿元,同比增长 82.57%,单季利润接近 2025 年全年 89.54 亿元的水平; 扣非净利润 80.36 亿元,同比增长 81.92%,增速远超行业预期。

二、官方理由 vs 市场质疑:是谨慎更正,还是刻意操作?

面对数据的 “过山车” 式变动,五粮液给出的解释是:重新梳理业务模式,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算,属于前期会计差错更正,不影响现金流量表。但这一说法,完全无法平息市场的强烈质疑,核心争议点集中在 3 个方面。

1. 质疑一:差错为何 “精准挑时间”?上半年几乎 “全错”,三季度 “零差错”

市场最大的疑惑是:若为真实的会计差错,为何差错集中在 2025 年上半年,尤其是一季度,而第三季度几乎没有调整?

数据显示,此次调减的 150 亿利润中,上半年占比高达 99%,一季度单季调减 104.6 亿元,而三季度净利润仅微调几亿元。有财务专家直言:“会计差错具有随机性,不可能只集中在上半年,且金额如此巨大,更像是人为选择调整期间,刻意压低 2025 年基数”。

2. 质疑二:调整幅度 “超常规”,远超 “差错” 合理边界

在 A 股市场,蓝筹公司财务调整幅度超过 10% 已属重大,超过 30% 通常会触发监管调查。而五粮液此次调整:

收入下调幅度接近 50%,利润下调幅度接近 70%,远超 “会计差错” 的正常范畴; 更离谱的是,2025 年全年营收 405.29 亿元,甚至低于此前未更正的前三季度营收 609.45 亿元,第四季度单季营收为负数,完全不符合正常经营逻辑。

3. 质疑三:目的直指 “美化 2026 年数据”,“财务洗澡” 嫌疑难洗

市场普遍认为,此次调整的核心目的,是通过大幅压低 2025 年业绩基数,让 2026 年一季度数据在同比口径下显得格外漂亮。

数据印证了这一猜测:2026 年一季度净利润同比增长 82.57%,看似高增,但对比更正前的 2025 年一季度 148.6 亿元净利润,实则同比下滑 45.7%。这种 “先砸坑再跳高” 的操作,被业内直指为典型的 “财务洗澡”—— 通过一次性调整,释放未来业绩增长空间,规避连续业绩下滑的监管风险。

三、核心真相:白酒行业 “渠道压货” 模式的终结?

抛开争议,此次财报调整的底层逻辑,指向白酒行业长期存在的 **“提前确认收入、渠道压货”潜规则,而五粮液此次更正,本质上是对传统收入确认模式的 “推倒重来”**。

1. 旧模式:“发货即确认收入”,提前透支业绩

过去,白酒企业普遍采用 **“经销商打款发货即确认收入”** 的模式,哪怕货物还压在经销商仓库、未流向终端,也能提前计入营收和利润。

这种模式的好处是短期内快速做高业绩、美化报表,但弊端是透支未来增长、渠道库存高企、终端价格倒挂。2024-2025 年,白酒行业进入深度调整期,终端需求疲软,渠道库存积压严重,提前确认的收入本质上是 “纸面富贵”,存在巨大的业绩泡沫。

2. 新模式:“谨慎性原则”,收入确认后移

五粮液此次调整,核心是收紧收入确认口径:不再以 “发货” 为标准,而是基于终端实际消化情况、谨慎确认收入,将此前提前确认的、渠道未消化的收入和利润一次性冲回。

简单说:以前是 “发货就算卖出去”,现在是 “终端卖出去才算卖出去”。这一调整,直接导致 2025 年数百亿 “虚增” 的营收和利润被冲回,报表数据 “一夜回到解放前”。

3. 行业影响:白酒财务核算迎来 “分水岭”

五粮液此次 “大手笔” 更正,绝非孤例,而是白酒行业财务核算标准转型的缩影。随着监管趋严、投资者对业绩真实性要求提高,“发货即确认收入” 的粗放模式将逐渐被淘汰,谨慎性、真实性将成为行业共识。

未来,白酒企业的财报将更真实地反映终端需求,业绩波动可能加大,但质量将显著提升,那些依赖渠道压货、提前确认收入的企业,将面临更大的业绩压力和监管风险。

四、投资者该警惕什么?

- 业绩真实性风险

此次调整暴露了白酒行业长期存在的业绩泡沫问题,投资者需警惕其他白酒企业是否存在类似的 “提前确认收入” 行为,避免踩雷; - 基数陷阱

2026 年一季度的高增长,是建立在 2025 年基数被刻意压低的基础上,并非真实的业绩爆发,不可盲目乐观; - 监管风险

如此大规模的财务调整,大概率会引发监管层关注,后续可能面临问询甚至调查,需持续跟踪进展。

结语

五粮液 300 亿营收 “蒸发” 事件,表面是会计差错更正,实则是白酒行业旧发展模式的终结与新核算体系的建立。它撕开了行业长期存在的 “渠道压货、虚增业绩” 的遮羞布,也给所有上市公司敲响警钟:财务数据的真实性,远比短期的业绩增长更重要。

对于投资者而言,不必过度恐慌,但需摒弃 “唯增速论”,回归业绩本质,关注终端需求、渠道库存等核心指标,远离依赖财务操作、业绩泡沫严重的企业。而这场行业变革才刚刚开始,后续白酒行业的财报,或许会给我们带来更多 “惊喜” 与 “惊吓”。